Bảo hiểm xã hội (BHXH) không chỉ là nghĩa vụ pháp lý mà còn là “chiếc phao cứu sinh” tài chính dài hạn cho người lao động. Tuy nhiên, giữa “ma trận” các văn bản luật và nghị định thay đổi liên tục, việc xác định chính xác quy định đóng bảo hiểm xã hội, mức lương làm căn cứ đóng hay tỷ lệ phần trăm cụ thể thường gây bối rối cho cả nhân viên lẫn bộ phận nhân sự (HR).

Hiểu sai về tỷ lệ đóng bảo hiểm có thể dẫn đến việc người lao động bị thiệt thòi quyền lợi, hoặc doanh nghiệp bị xử phạt hành chính nặng nề. Trong bài viết, Finhay sẽ giải mã chi tiết bức tranh toàn cảnh về BHXH năm 2026, cung cấp những số liệu chính xác và góc nhìn thực tế về dòng tiền của bạn.

1. Tổng quan: Tại sao phải nắm rõ quy định đóng bảo hiểm xã hội?

Trước khi đi sâu vào các con số, cần hiểu rõ bản chất của việc đóng BHXH. Đây là sự san sẻ rủi ro giữa những người tham gia, dựa trên nguyên tắc “đóng – hưởng”.

Theo Luật Bảo hiểm xã hội hiện hành, việc tham gia BHXH bắt buộc áp dụng cho người lao động làm việc theo hợp đồng lao động có thời hạn từ đủ 01 tháng trở lên. Điều này đồng nghĩa, dù bạn là nhân viên chính thức hay thử việc (nếu có HĐLĐ phù hợp), việc nắm rõ quy định đóng bảo hiểm xã hội của doanh nghiệp là bước đầu tiên để bảo vệ túi tiền của mình.

Việc đóng BHXH bao gồm 3 trụ cột chính:

-

Bảo hiểm xã hội (Hưu trí, tử tuất, ốm đau, thai sản, TNLĐ-BNN).

-

Bảo hiểm y tế (BHYT).

-

Bảo hiểm thất nghiệp (BHTN).

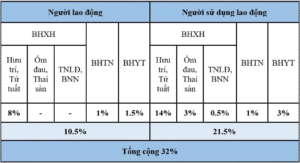

2. Tỷ lệ đóng bảo hiểm xã hội 2026: Ai đóng bao nhiêu?

Theo Điều 33 và 34 Luật Bảo hiểm xã hội 2024; Điều 57 Luật Việc làm 2013; Điều 7 Nghị định 146/2018/NĐ-CP; Điều 43 Nghị định 158/2025/NĐ-CP thì tỷ lệ đóng BHXH bắt buộc, BHYT, BHTN từ ngày 01/7/2025 như sau:

3. Mức lương đóng bảo hiểm xã hội

Biết tỷ lệ % là chưa đủ, bạn cần biết con số % đó nhân với cái gì. Rất nhiều người lầm tưởng lương đóng bảo hiểm xã hội chỉ là mức “lương cơ bản” ghi trên hợp đồng, nhưng thực tế phức tạp hơn.

Công thức tính tiền đóng BHXH

Lương đóng BHXH bao gồm những khoản nào?

Theo quy định hiện hành, từ năm 2018, mức tiền lương tháng đóng BHXH bắt buộc là mức lương, phụ cấp lương và các khoản bổ sung khác. Cụ thể:

-

Mức lương: Theo chức danh hoặc công việc.

-

Phụ cấp lương: Các khoản bù đắp yếu tố điều kiện lao động, tính chất phức tạp công việc (VD: Phụ cấp chức vụ, phụ cấp trách nhiệm, phụ cấp độc hại…).

-

Các khoản bổ sung khác: Các khoản xác định được mức tiền cụ thể và trả thường xuyên cùng kỳ trả lương.

Lưu ý quan trọng: Không phải toàn bộ thu nhập đều phải đóng BHXH. Các khoản KHÔNG tính đóng BHXH bao gồm:

-

Tiền thưởng (thưởng KPI, thưởng sáng kiến, thưởng Tết).

-

Tiền ăn giữa ca.

-

Phụ cấp xăng xe, điện thoại, đi lại, nhà ở, giữ trẻ (trong định mức quy định).

-

Tiền hỗ trợ khi người lao động có thân nhân chết, kết hôn…

Hiểu rõ điều này giúp bạn kiểm tra xem doanh nghiệp có đang đóng thiếu hay đóng thừa so với quy định hay không.

Giới hạn trần và sàn

-

Mức tối thiểu: Không thấp hơn mức lương tối thiểu vùng tại thời điểm đóng.

-

Mức tối đa: Mức lương đóng BHXH không vượt quá 20 lần mức lương cơ sở. (Lưu ý: Mức lương cơ sở có thể điều chỉnh hàng năm theo Nghị định của Chính phủ).

4. Quyền lợi khi tham gia bảo hiểm: Bạn nhận lại được gì?

Rất nhiều người lao động trẻ thường cảm thấy tiếc khi nhìn bảng lương và thấy bị trừ 10.5% thu nhập mỗi tháng. Tuy nhiên, thay vì coi đây là khoản “chi phí mất đi”, hãy nhìn nhận nó như một khoản “phí bảo hiểm trọn gói” cực rẻ để đổi lấy mạng lưới an sinh 5 lớp bảo vệ bạn từ khi đi làm đến lúc nhắm mắt xuôi tay.

Nếu so sánh với bảo hiểm nhân thọ thương mại, không một gói sản phẩm nào trên thị trường có thể bảo vệ bạn toàn diện (Ốm đau – Thai sản – Tai nạn – Thất nghiệp – Hưu trí – Tử tuất) với mức phí thấp như vậy.

Chế độ Ốm đau và Thai sản

Đây là hai chế độ thiết thực nhất mà người lao động được hưởng ngay trong quá trình làm việc, giúp bù đắp thu nhập khi sức khỏe hoặc gia đình có biến động.

-

Quyền lợi Thai sản (Không chỉ dành cho nữ):

-

Lao động nữ: Được nghỉ 06 tháng và hưởng trọn vẹn 100% mức bình quân tiền lương tháng đóng BHXH của 6 tháng liền kề trước khi nghỉ. Ngoài ra, bạn còn nhận được trợ cấp một lần khi sinh con bằng 02 lần mức lương cơ sở tại tháng sinh (một khoản tiền mặt đáng kể để mua bỉm sữa).

-

Lao động nam: Đừng lầm tưởng chỉ phụ nữ mới được hưởng. Nam giới đang đóng BHXH khi vợ sinh con cũng được nghỉ từ 5 đến 14 ngày làm việc và hưởng trợ cấp, giúp chia sẻ gánh nặng chăm sóc gia đình.

-

-

Quyền lợi Ốm đau: Khi bản thân bị ốm đau, tai nạn (không phải tai nạn lao động) hoặc con dưới 7 tuổi bị ốm, bạn được nghỉ làm và hưởng trợ cấp bằng 75% mức tiền lương đóng BHXH. Chế độ này giúp bạn yên tâm dưỡng bệnh mà không lo bị cắt giảm toàn bộ thu nhập.

Bảo hiểm thất nghiệp

Trong bối cảnh kinh tế biến động, nguy cơ cắt giảm nhân sự luôn rình rập. Lúc này, quỹ BHTN phát huy vai trò cực kỳ quan trọng:

-

Trợ cấp thất nghiệp: Bạn được chi trả 60% mức bình quân tiền lương tháng đóng BHTN của 06 tháng liền kề trước khi nghỉ việc. Khoản tiền này giúp chi trả tiền nhà, ăn uống trong lúc tìm kiếm cơ hội mới (tối thiểu 3 tháng, tối đa 12 tháng tùy thời gian đóng).

-

Quyền lợi cộng thêm: Ngoài tiền mặt, bạn còn được cấp thẻ BHYT miễn phí trong thời gian hưởng trợ cấp và được hỗ trợ học nghề (tối đa 1 triệu đồng/tháng) để chuyển đổi công việc.

Chế độ Hưu trí và Tử tuất

Đừng chỉ nhìn vào tỷ lệ lạm phát mà vội đánh giá thấp lương hưu. Giá trị thực sự của chế độ hưu trí nằm ở sự ổn định và các phúc lợi đi kèm mà tiền tiết kiệm thông thường khó so sánh được:

-

Lương hưu được điều chỉnh định kỳ: Nhà nước thường xuyên điều chỉnh tăng lương hưu để bù đắp trượt giá (CPI), đảm bảo mức sống cơ bản cho người về hưu.

-

Thẻ BHYT miễn phí trọn đời (Đặc quyền lớn nhất): Khi nhận lương hưu, bạn sẽ được cấp thẻ Bảo hiểm Y tế miễn phí và được quỹ chi trả tới 95% chi phí khám chữa bệnh. Về già sức khỏe yếu, thường xuyên đau ốm nên tiền viện phí rất tốn kém. Lúc này, các hãng bảo hiểm tư nhân thường từ chối bán hoặc bán với giá rất cao vì rủi ro lớn. Vì vậy, tấm thẻ này cực kỳ quan trọng, giúp bạn tiết kiệm được khoản tiền lớn và không trở thành gánh nặng tài chính cho con cháu.

-

Chế độ Tử tuất: Đây là tính nhân văn cuối cùng. Nếu chẳng may người lao động qua đời (khi đang đóng hoặc đang hưởng lương hưu), thân nhân sẽ được nhận trợ cấp mai táng (10 lần lương cơ sở) và trợ cấp tuất (hàng tháng hoặc một lần). Điều này đảm bảo người ở lại không bị rơi vào cảnh túng quẫn.

5. Quy định xử phạt: Hậu quả khi doanh nghiệp vi phạm đóng BHXH

Tuân thủ quy định đóng bảo hiểm xã hội không chỉ là trách nhiệm mà là nghĩa vụ pháp lý bắt buộc. Pháp luật Việt Nam hiện hành có những chế tài rất mạnh tay để xử lý các doanh nghiệp cố tình chây ỳ, chậm đóng hoặc trốn đóng bảo hiểm, gây ảnh hưởng đến quyền lợi của người lao động.

Cụ thể, doanh nghiệp vi phạm sẽ phải đối mặt với 3 tầng xử phạt sau:

-

Phạt hành chính (Đánh vào kinh tế): Đối với hành vi chậm đóng bảo hiểm, doanh nghiệp sẽ bị phạt tiền từ 12% đến 15% tổng số tiền phải đóng tại thời điểm bị lập biên bản. Tuy nhiên, mức phạt này sẽ không vượt quá 75 triệu đồng. Đây là mức cảnh cáo đầu tiên để buộc doanh nghiệp phải hoàn thành nghĩa vụ.

-

Xử lý hình sự (Phạt tù): Nghiêm trọng hơn, nếu cơ quan chức năng xác định doanh nghiệp có hành vi gian dối hoặc dùng thủ đoạn khác để trốn đóng bảo hiểm cho người lao động, chủ doanh nghiệp có thể bị truy cứu trách nhiệm hình sự. Theo Điều 216 Bộ luật Hình sự, tùy vào mức độ vi phạm (số tiền trốn đóng lớn hoặc trốn đóng cho nhiều người), khung hình phạt cao nhất có thể lên tới 7 năm tù giam.

-

Gánh nặng lãi suất chậm nộp: Ngoài tiền phạt và tiền nợ gốc, doanh nghiệp còn phải nộp thêm tiền lãi tính trên số tiền chưa đóng. Mức lãi này rất cao, bằng 02 lần mức lãi suất đầu tư quỹ BHXH bình quân của năm trước liền kề. Thời gian nợ càng lâu, số tiền lãi mẹ đẻ lãi con càng lớn, gây áp lực tài chính nặng nề cho chính doanh nghiệp.

Lời khuyên cho người lao động: Đừng phó mặc hoàn toàn cho bộ phận nhân sự. Quyền lợi là của bạn, bạn cần chủ động bảo vệ nó. Hãy cài đặt ngay ứng dụng VssID (Bảo hiểm xã hội số) trên điện thoại. Ứng dụng này cho phép bạn kiểm tra hàng tháng xem công ty có đóng bảo hiểm đầy đủ cho mình hay không.

Nếu phát hiện công ty ngưng đóng hoặc đóng thiếu BHXH, bạn cần thực hiện quyền khiếu nại ngay lập tức theo trình tự sau để tránh rủi ro bị “treo” quyền lợi:

-

Bước 1 (Hòa giải): Gửi đơn khiếu nại trực tiếp đến Ban Giám đốc công ty hoặc nhờ Ban Chấp hành Công đoàn cơ sở can thiệp yêu cầu giải quyết.

-

Bước 2 (Nhờ cơ quan chức năng): Nếu công ty không giải quyết thỏa đáng, hãy gửi đơn tố cáo đến Chánh Thanh tra Sở Lao động – Thương binh và Xã hội hoặc Phòng Lao động – Thương binh và Xã hội cấp huyện nơi công ty đặt trụ sở.

-

Bước 3 (Khởi kiện): Trong trường hợp xấu nhất, bạn có quyền làm đơn khởi kiện doanh nghiệp ra Tòa án nhân dân cấp quận/huyện nơi doanh nghiệp đóng trụ sở để đòi lại quyền lợi chính đáng.

6. FAQ – Câu hỏi thường gặp về quy định đóng BHXH

Dưới đây là giải đáp cho những thắc mắc phổ biến nhất về quy định đóng bảo hiểm xã hội mà người lao động thường gặp phải:

Đóng bảo hiểm xã hội 5 năm được bao nhiêu tiền khi rút một lần?

Số tiền BHXH một lần được tính theo công thức:

-

1.5 tháng mức bình quân tiền lương tháng đóng BHXH cho những năm đóng trước năm 2014.

- 02 tháng mức bình quân tiền lương tháng đóng BHXH cho những năm đóng từ năm 2014 trở đi.Ví dụ: Bạn đóng 5 năm (từ 2019-2024) với mức lương bình quân 10 triệu/tháng. Tiền nhận được = 10 triệu x 2 x 5 = 100 triệu đồng (chưa tính trượt giá).

Thử việc có phải đóng bảo hiểm xã hội không?

Có. Theo quy định hiện hành, nếu hợp đồng thử việc tách riêng với hợp đồng lao động thì không bắt buộc. Tuy nhiên, nếu thời gian thử việc ghi trong hợp đồng lao động và hợp đồng đó có thời hạn từ 1 tháng trở lên thì bắt buộc phải đóng BHXH.

Công ty chỉ đóng BHXH trên lương cơ bản thấp có đúng luật không?

Nếu công ty tách thu nhập thành các khoản phụ cấp không phải đóng BHXH (xăng xe, ăn trưa…) đúng quy định thì không sai luật. Tuy nhiên, nếu công ty đưa các khoản phụ cấp có tính chất lương (như phụ cấp trách nhiệm, chức vụ) ra ngoài để né đóng bảo hiểm là vi phạm pháp luật.

Tôi có thể tự đóng bảo hiểm xã hội mà không qua công ty không?

Được, nhưng chỉ là BHXH tự nguyện. BHXH tự nguyện chỉ bao gồm 2 chế độ là Hưu trí và Tử tuất. Bạn sẽ không có chế độ Thai sản, Ốm đau, Bệnh nghề nghiệp hay Bảo hiểm thất nghiệp như BHXH bắt buộc.

Làm hai công ty cùng lúc thì đóng bảo hiểm ở đâu?

Theo quy định, bạn sẽ đóng BHXH, BHTN tại công ty đầu tiên ký kết hợp đồng lao động. Tại công ty thứ hai, người sử dụng lao động phải chi trả thêm phần trách nhiệm đóng BHXH, BHYT, BHTN vào trong kỳ lương của bạn để bạn tự lo liệu. Riêng BHYT, bạn đóng tại công ty có mức lương cao hơn hoặc công ty ký hợp đồng trước (tùy tình huống cụ thể).

7. Lộ trình tài chính thông minh: Tối ưu dòng tiền sau khi đóng BHXH cùng Finhay

Hiểu rõ quy định đóng bảo hiểm xã hội giúp bạn xác định được chính xác số tiền thực nhận (Net Income) về túi mỗi tháng. Tuy nhiên, BHXH chỉ là “tấm khiên” bảo vệ cơ bản. Để xây dựng sự thịnh vượng, bạn cần một chiến lược quản lý phần thu nhập còn lại một cách thông minh.

Dưới đây là lộ trình tối ưu tài chính kết hợp với ứng dụng Finhay:

Bước 1: Kiểm soát dòng tiền thực nhận

Sau khi trừ 10.5% cho các khoản bảo hiểm, số tiền lương Net cần được phân bổ rõ ràng theo nguyên tắc 50/30/20 hoặc 6 hũ chi tiêu. Đừng quên kiểm tra ứng dụng VssID để chắc chắn công ty đã đóng đủ 21.5% phần trách nhiệm của họ – đây là quyền lợi “ngầm” vô cùng lớn của bạn.

Bước 2: Xây dựng Quỹ dự phòng & Hưu trí thứ hai với HayBond

Lương hưu từ BHXH có thể chỉ đáp ứng nhu cầu cơ bản (khoảng 45-75% mức lương đóng), và trợ cấp thất nghiệp thì cần thời gian làm thủ tục. Bạn cần một nguồn tiền dự phòng linh hoạt và sinh lời tốt hơn.

-

Giải pháp: Sử dụng sản phẩm Tích lũy HayBond trên Finhay.

-

Vốn linh hoạt: Chỉ cần bắt đầu tích lũy từ 1.000.000 VNĐ, bạn đã có thể tự tạo “quỹ lương hưu” hoặc quỹ dự phòng cho riêng mình.

-

Lợi nhuận vượt trội: Tận hưởng mức lợi suất lên tới 8%/năm, cao hơn nhiều so với việc để tiền nằm im trong tài khoản thanh toán hay lợn đất.

-

Thanh khoản tức thì: Bạn có thể nạp và rút tiền dễ dàng 24/7 (kể cả cuối tuần, lễ tết). Điều này giúp bạn luôn chủ động đối phó với các rủi ro ốm đau bất chợt trước khi nhận được tiền bảo hiểm.

Bước 3: Gia tăng tài sản từ “tiền lẻ” với Chứng chỉ quỹ

Phần trăm đóng BHXH là cố định, nhưng khả năng sinh lời từ tiền lương của bạn là vô hạn.

-

Giải pháp: Thay vì để tiền lương “chết” trong thẻ ATM, hãy đầu tư vào Chứng chỉ quỹ trên Finhay. Chỉ từ 50.000 VNĐ, bạn có thể tiếp cận các quỹ đầu tư uy tín hàng đầu Việt Nam.

-

Lợi ích: Đây là cách để “tiền đẻ ra tiền” nhờ sức mạnh lãi suất kép, giúp bù đắp cho phần lương đã trích đóng bảo hiểm và quan trọng nhất là chiến thắng lạm phát trong dài hạn.

8. Kết luận

Việc nắm vững quy định đóng bảo hiểm xã hội không chỉ giúp bạn bảo vệ quyền lợi hợp pháp mà còn là cơ sở để hoạch định tài chính cá nhân hiệu quả. Hãy nhớ rằng: Tỷ lệ đóng bảo hiểm 10.5% của người lao động và 21.5% của doanh nghiệp là những khoản đầu tư cho tương lai, không phải là chi phí mất đi.

Là một người lao động thông thái trong kỷ nguyên số, bên cạnh việc tuân thủ quy định pháp luật, hãy chủ động sử dụng các công cụ tài chính như Finhay để tối ưu hóa nguồn thu nhập, biến mỗi đồng lương làm ra trở thành viên gạch vững chắc xây dựng tự do tài chính.

Tuyên bố miễn trừ trách nhiệm (Disclaimer): Thông tin trong bài viết được tổng hợp dựa trên các văn bản pháp luật hiện hành tại thời điểm viết bài (2026). Các quy định về Bảo hiểm xã hội có thể thay đổi theo chính sách của Nhà nước từng thời kỳ. Bài viết chỉ mang tính chất tham khảo, không thay thế cho tư vấn pháp lý chuyên nghiệp. Finhay không chịu trách nhiệm cho các quyết định tài chính hoặc pháp lý của người đọc dựa trên thông tin này.

===> Xem thêm: Lương tháng 13 là gì? Làm rõ quy định, cách tính và quyền lợi người lao động cần biết