Giữa bối cảnh thị trường chứng khoán trồi sụt và giá vàng neo ở mức cao kỷ lục, kênh tiền gửi tiết kiệm ngân hàng vẫn luôn chứng minh được vị thế là “hầm trú ẩn” an toàn và bền vững nhất đối với người dân. Trong số các ngân hàng thương mại cổ phần tại Việt Nam, HDBank nổi lên như một điểm sáng với chính sách thu hút dòng vốn vô cùng hấp dẫn.

Tuy nhiên, đứng trước hàng chục lựa chọn trên thị trường, nhiều khách hàng vẫn đặt ra câu hỏi: Có nên gửi tiết kiệm HDBank vào thời điểm này hay không? Mức lãi suất gửi tiết kiệm HDBank hiện tại là bao nhiêu và làm thế nào để tối ưu hóa lợi nhuận khi gửi tiết kiệm online HDbank?

Hãy cùng Finhay tìm hiểu qua bài viết dưới đây!

1. Đánh giá toàn diện: Có nên gửi tiết kiệm HDBank không?

Để trả lời một cách thấu đáo và khách quan cho câu hỏi có nên gửi tiết kiệm HDBank, chúng ta không chỉ nhìn vào các con số lãi suất bề nổi mà còn phải đánh giá dựa trên “bộ rễ” của doanh nghiệp: Sự an toàn, quy mô hoạt động và những đặc quyền dành cho người gửi tiền.

Tiềm lực tài chính và uy tín thương hiệu vững chắc

HDBank (Ngân hàng TMCP Phát triển TP. Hồ Chí Minh) đã trải qua hơn 35 năm hình thành và phát triển (thành lập từ năm 1990). Tính đến năm 2026, HDBank vững vàng nằm trong Top những ngân hàng thương mại cổ phần có quy mô tài sản lớn nhất hệ thống, với mạng lưới hơn 350 chi nhánh/phòng giao dịch trải dài trên toàn quốc.

Ngân hàng này liên tục được các tổ chức tín nhiệm quốc tế (như Moody’s) đánh giá cao về năng lực tài chính, tỷ lệ nợ xấu luôn được kiểm soát chặt chẽ ở mức an toàn dưới chuẩn của Ngân hàng Nhà nước. Do đó, nếu bạn lo lắng về rủi ro mất vốn, việc gửi tiết kiệm HDbank là một quyết định hoàn toàn an toàn, được bảo chứng bởi hệ thống bảo hiểm tiền gửi quốc gia và nền tảng tài chính mạnh mẽ của chính ngân hàng.

Tiên phong công nghệ: Trải nghiệm gửi tiết kiệm online HDBank mượt mà

HDBank là một trong những ngân hàng đi đầu trong quá trình chuyển đổi số. Ứng dụng HDBank Mobile Banking được thiết kế thân thiện, bảo mật nhiều lớp (sinh trắc học, Smart OTP). Việc gửi tiết kiệm online hdbank chỉ mất chưa tới 1 phút thao tác, không cần ra quầy chờ đợi, và quan trọng nhất là lãi suất online luôn cao hơn lãi suất tại quầy, khuyến khích khách hàng hình thành thói quen tích lũy số.

2. Cập nhật bảng lãi suất gửi tiết kiệm HDBank mới nhất (Tháng 5/2026)

Bối cảnh vĩ mô tháng 5/2026 chứng kiến những bước điều chỉnh thú vị. Trong khi một số nhà băng như VPBank hạ nhiệt lãi suất dưới mốc 6%, thì một số khác như Saigonbank hay OCB lại tăng mạnh. HDBank hiện đang áp dụng biểu lãi suất nào? Hãy cùng đi vào chi tiết lãi suất gửi tiết kiệm HDBank.

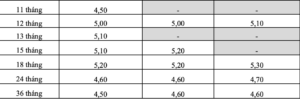

Biểu lãi suất gửi tiết kiệm tại quầy HDBank

Đối với những khách hàng lớn tuổi hoặc có thói quen cầm sổ tiết kiệm giấy (vật lý) cho “chắc ăn”, hình thức gửi tại quầy vẫn được ưa chuộng. Dưới đây là mức lãi suất gửi tiết kiệm ngân hàng HDBank niêm yết tại quầy tháng 5/2026 (mang tính chất tham khảo, lĩnh lãi cuối kỳ):

Bảng lãi suất gửi tiết kiệm online HDBank (Khuyên dùng)

HDBank luôn khuyến khích khách hàng sử dụng dịch vụ số. Khi bạn chọn gửi tiết kiệm online HDBank qua ứng dụng, mức lãi suất thường được cộng thêm một biên độ hấp dẫn.

Nhận xét: Bảng lãi suất gửi tiết kiệm ngân hàng HDBank phản ánh chiến lược huy động vốn tập trung vào kỳ hạn trung và dài hạn (12 đến 18 tháng). Đỉnh điểm sinh lời rơi vào kỳ hạn 18 tháng với 5,6%/năm (online). Rõ ràng, việc gửi tiết kiệm online HDBank mang lại lợi ích kép: Vừa tiết kiệm chi phí đi lại, vừa gia tăng tiền lãi thực nhận hàng tháng.

3. So sánh lãi suất gửi tiết kiệm ngân hàng HDBank với 15 “ông lớn” trên thị trường (5/2026)

Để chắc chắn hơn với quyết định có nên gửi tiết kiệm HDBank, sự so sánh là điều bắt buộc. Chúng tôi đã tổng hợp dữ liệu thực tế tính đến trung tuần tháng 5/2026 của 15 ngân hàng lớn nhất hệ thống. (Lưu ý: Bảng so sánh dựa trên lãi suất gửi tiết kiệm trực tuyến lĩnh lãi cuối kỳ, ở mức phổ thông không yêu cầu số dư hàng chục tỷ đồng).

| STT | Tên Ngân Hàng | 6 Tháng (%/năm) | 12 Tháng (%/năm) | 18 Tháng (%/năm) | 24 Tháng (%/năm) |

|---|---|---|---|---|---|

| 1 | HDBank | 4,9% | 5,2% | 5,5% | 4,9% |

| 2 | OCB | 6,4% | 6,7% | 6,9% | 7,1% |

| 3 | Bắc Á Bank | 6,85% | 6,9% | 6,75% | 6,75% |

| 4 | MSB | 4,75% | 6,50% | 6% | 6,50% |

| 5 | VPBank | 6,1% | 6,5% | 6,3% | 6,3% |

| 6 | Saigonbank | 6,4% | 6,7% | 6,5% | 6,1% |

| 7 | VIB | 5,5% | 6,00% | 6,50% | 6,50% |

| 8 | TPBank | 5,5% | 6,2% | 5,9% | 6,3% |

| 9 | MBBank | 4,9% | 6,2% | 6,2% | 6,7% |

| 10 | Techcombank | 6,05% | 6,25% | 5,35% | 5,35% |

| 11 | ACB | 4,5% | 5,30% | 5,4% | 5,4% |

| 12 | Sacombank | 6,3% | 6,1% | 6,1% | 6,8% |

| 13 | Vietcombank | 3,5% | 5,9% | 5,9% | 6,0% |

| 14 | BIDV | 3,5% | 5,9% | 5,9% | 6,0% |

| 15 | VietinBank | 3,5% | 5,9% | 6,0% | 6,0% |

| 16 | Agribank | 4,0% | 5,9% | 5,9% | 6,0% |

Nguồn: Website chính thức của các ngân hàng

So với nhóm Big 4 (Vietcombank, BIDV, VietinBank, Agribank)

-

Ở kỳ hạn ngắn (6 tháng), HDBank với mức 4,9% vẫn duy trì được ưu thế hơn hẳn so với nhóm Big 4 (chỉ dao động từ 3,5% – 4,0%). Điều này giúp HDBank ghi điểm với những khách hàng cần quay vòng vốn nhanh.

-

Tuy nhiên, từ kỳ hạn 12 tháng trở lên, cục diện đảo chiều hoàn toàn. Mức lãi suất gửi tiết kiệm ngân hàng HDBank (5,2% cho 12 tháng và 5,5% cho 18 tháng) bị khối quốc doanh bỏ xa khi nhóm này đồng loạt neo ở mức 5,9% – 6,0%. Đáng chú ý nhất là ở kỳ hạn 24 tháng, lãi suất HDBank sụt giảm bất ngờ về lại 4,9%, kém nhóm Big 4 tới 1,1%.

So với nhóm Ngân hàng TMCP tư nhân

Nhìn vào bảng xếp hạng, có thể thấy lãi suất của HDBank hiện đang nằm ở phân khúc thấp nhất trong khối tư nhân.

- Tại kỳ hạn 12 tháng (5,2%), HDBank thấp hơn mọi đối thủ trong danh sách, kém xa các ngân hàng cùng quy mô như MBBank (6,2%), TPBank (6,2%), Sacombank (6,1%), và bị bỏ lại một khoảng cách rất lớn so với nhóm đang đua huy động vốn gắt gao như Bắc Á Bank (6,9%) hay OCB (6,7%).

- Ngay cả ở kỳ hạn 18 tháng (mức cao nhất của HDBank là 5,5%), con số này vẫn “lép vế” so với mặt bằng chung (trên 6,0%).

Nhận định: Việc HDBank áp dụng biểu lãi suất khá “khiêm tốn” (dao động từ 4,9% – 5,5% và hạ nhiệt mạnh ở kỳ hạn 24 tháng) phát đi một tín hiệu tài chính rõ ràng: Ngân hàng hiện đang sở hữu nguồn thanh khoản cực kỳ dồi dào, hệ số vốn đang ở trạng thái tối ưu nên không có nhu cầu đua lãi suất để hút tiền gửi bằng mọi giá.

Vậy với biểu lãi suất này, có nên gửi tiết kiệm HDBank không? Câu trả lời phụ thuộc vào mục tiêu của bạn.

- Nếu ưu tiên tuyệt đối của bạn là tối đa hóa từng đồng lợi nhuận, HDBank hiện tại chưa phải là bến đỗ sinh lời tốt nhất so với OCB hay Bắc Á Bank. T

- Tuy nhiên, mức lãi suất huy động thấp đồng nghĩa với việc ngân hàng đang quản trị chi phí vốn rất tốt, rủi ro vận hành thấp. Đối với những nhà đầu tư thận trọng, việc lựa chọn một ngân hàng có thanh khoản dư dả và nền tảng an toàn như HDBank vẫn luôn là một quyết định trú ẩn tài sản hợp lý.

>> Tìm hiểu chi tiết tại blog Gửi tiết kiệm – Finhay.

4. Các hình thức gửi tiết kiệm HDBank phổ biến năm 2026

Để phục vụ hàng triệu tệp khách hàng khác nhau, việc gửi tiết kiệm HDBank không chỉ đơn thuần là nộp tiền và chờ lấy lãi. Ngân hàng đã thiết kế một hệ sinh thái sản phẩm rất đa dạng:

Gửi tiết kiệm thông thường (Lĩnh lãi cuối kỳ)

Sản phẩm “quốc dân” với đặc điểm minh bạch, rõ ràng. Bạn gửi một số tiền cục bộ, chờ đến ngày đáo hạn để rút cả gốc lẫn lãi. Lợi ích của gói này là được hưởng mức lãi suất gửi tiết kiệm HDBank cao nhất theo biểu niêm yết.

Tiết kiệm linh hoạt (Rút gốc một phần)

Một trong những rào cản lớn nhất của gửi tiết kiệm là: “Lỡ gửi 1 năm nhưng 6 tháng sau nhà có việc gấp thì sao?”. Với sản phẩm Tiết kiệm linh hoạt, HDBank cho phép bạn rút một phần vốn trước hạn (phần rút sẽ chịu lãi suất không kỳ hạn cực thấp khoảng 0.1-0.2%), nhưng phần vốn gốc còn lại trong sổ vẫn được giữ nguyên mức lãi suất cao ban đầu. Đây là giải pháp quản trị rủi ro thanh khoản xuất sắc.

Tiết kiệm gửi góp

Phù hợp cho dân văn phòng, sinh viên. Bạn có thể thiết lập mỗi tháng khi nhận lương sẽ tự động trích 2 triệu, 5 triệu vào sổ tiết kiệm. Lãi sẽ tính cộng dồn. Đây là sức mạnh của “tích tiểu thành đại”.

5. Ví dụ thực tế: Tính toán lợi nhuận khi gửi tiết kiệm HDBank

“Đầu tư thì phải thấy tiền thật”. Để giúp bạn hình dung rõ việc gửi tiết kiệm HDBank mang lại bao nhiêu tiền, hãy sử dụng công thức tài chính chuẩn sau:

Số tiền lãi = Số tiền gửi x Lãi suất (%/năm) x (Số ngày thực gửi / 365)

Tình huống 1: Bài toán vốn nhỏ, linh hoạt

-

Chị Mai là nhân viên văn phòng, để dành được 100 triệu đồng. Chị quyết định gửi tiết kiệm online HDBank với kỳ hạn 6 tháng để cuối năm lấy vốn sửa nhà.

-

Lãi suất áp dụng: 4,9%/năm.

-

Tiền lãi dự kiến = 100.000.000 x 4,9% x (180 / 365) = 2.450.000 VNĐ. (Một khoản tiền thưởng thêm nhẹ nhàng và cực kỳ an toàn mà không cần hao tâm tổn trí).

Tình huống 2: Bài toán tối ưu hóa vốn lớn

-

Anh Tuấn bán mảnh đất chốt lời và có 300 triệu đồng nhàn rỗi chưa biết đầu tư vào đâu. Anh chọn gửi tiết kiệm online HDBank ở kỳ hạn có mức sinh lời đỉnh nhất là 18 tháng.

-

Lãi suất áp dụng: 5,5%/năm.

-

Tiền lãi dự kiến sau 1.5 năm = 300.000.000 x 5,5% x (540 / 365) = ~24.410.000 VNĐ.

-

Như vậy, với số tiền gốc 300 triệu, sau 18 tháng, anh Tuấn thu về mức lợi nhuận hơn 24 triệu đồng một cách chắc chắn bất chấp thị trường có lạm phát hay khủng hoảng.

6. Bí quyết “vàng” để được hưởng lãi suất gửi tiết kiệm HDBank cao nhất

Trở thành một nhà đầu tư thông thái đòi hỏi bạn phải nằm lòng những nguyên tắc tối ưu hóa lợi nhuận sau đây:

Nguyên tắc “Chuyển dịch lên Online”

Tuyệt đối đừng lười! Hãy tải ứng dụng ngân hàng và tự thao tác. Việc gửi tiết kiệm online HDBank không chỉ tăng thêm ít nhất 0.1%/năm lãi suất mà còn giúp bạn dễ dàng theo dõi dòng tiền, không sợ đánh rơi, làm mất hay rách sổ vật lý. Lãi suất online luôn ưu đãi hơn vì ngân hàng tiết kiệm được chi phí vận hành chi nhánh.

Săn các chương trình khuyến mãi

HDBank rất nổi tiếng với các chương trình cào trúng thưởng, quay số may mắn, nhân dịp sinh nhật ngân hàng, các dịp lễ Tết. Đôi khi, phần quà (vàng SJC, sổ tiết kiệm, voucher) có giá trị quy đổi lớn hơn rất nhiều so với vài % lãi suất chênh lệch. Hãy theo dõi Fanpage hoặc Website của HDBank thường xuyên.

Chia nhỏ sổ tiết kiệm (Chiến thuật quản trị rủi ro thanh khoản)

Nếu bạn có 500 triệu, đừng bao giờ gửi tất cả vào 1 sổ tiết kiệm kỳ hạn 12 tháng. Thay vào đó, hãy chia làm 3 sổ:

-

Sổ 1: 100 triệu – kỳ hạn 3 tháng (Dành cho việc khẩn cấp).

-

Sổ 2: 200 triệu – kỳ hạn 6 tháng (Quay vòng vốn).

-

Sổ 3: 200 triệu – kỳ hạn 12 hoặc 18 tháng (Để hưởng lãi suất gửi tiết kiệm ngân hàng HDBank tối đa 5,5%). Chiến thuật này giúp bạn không bao giờ phải chịu cảnh “cắn răng” rút trước hạn và mất đi toàn bộ tiền lãi của số tiền 500 triệu chỉ vì cần gấp vài chục triệu.

7. Giải pháp đầu tư song hành: Gửi tiết kiệm ngân hàng kết hợp hệ sinh thái Finhay

Dưới góc độ của một chuyên gia tài chính, nếu bạn muốn sớm đạt được tự do tài chính, việc để 100% tài sản trong ngân hàng với mức lãi suất 5 – 6%/năm sẽ khiến dòng tiền của bạn khó chống lại được tốc độ của lạm phát thực tế.

Do đó, chiến lược phân bổ tháp tài sản là bắt buộc. Hãy giữ 30% – 40% số vốn nhàn rỗi của bạn trong các sổ gửi tiết kiệm online HDBank để làm Quỹ dự phòng an toàn tuyệt đối. Với 60% số vốn còn lại, hãy mạnh dạn bước vào các kênh đầu tư có kỳ vọng lợi nhuận cao hơn.

Nếu bạn là người mới, không có thời gian theo dõi biểu đồ chứng khoán và e ngại rủi ro, nền tảng tài chính thông minh Finhay chính là bến đỗ lý tưởng để đồng hành cùng sổ tiết kiệm ngân hàng của bạn.

-

Đầu tư Chứng chỉ quỹ (CCQ): Với số vốn chỉ từ 100.000 VNĐ, bạn đã có thể sở hữu CCQ do các chuyên gia hàng đầu (tại SSIAM, Dragon Capital, VinaCapital) quản lý, phân bổ vào rổ cổ phiếu/trái phiếu ưu tú nhất thị trường, mang lại kỳ vọng sinh lời trong dài hạn từ 8 – 12%/năm.

-

Đầu tư Trái phiếu an toàn với HayBond: Bạn muốn một mức lãi suất cố định, cao vượt trội so với ngân hàng mà vẫn giữ được sự an toàn? Sản phẩm HayBond trên Finhay mang lại mức lợi suất mục tiêu lên tới 10.4%/năm. Đây là các trái phiếu của doanh nghiệp đầu ngành đã được đội ngũ Finhay thẩm định cực kỳ khắt khe, giúp bạn tối ưu hóa dòng tiền trung và dài hạn một cách ấn tượng.

Sự kết hợp giữa phòng thủ vững chắc (bằng việc gửi tiết kiệm HDBank) và tấn công mạnh mẽ (thông qua hệ sinh thái đầu tư trên Finhay) sẽ tạo ra một cỗ máy sinh lời hoàn hảo cho bạn trong năm 2026.

8. Kết luận

Với bề dày lịch sử, sự phát triển vượt bậc về công nghệ số, cùng biểu lãi suất gửi tiết kiệm ngân hàng HDBank dao động ổn định và bứt phá ở các kỳ hạn dài (5.8% – 6.1%), HDBank xứng đáng nằm trong danh mục ưu tiên khi bạn muốn tìm kiếm một kênh “trữ tiền” an toàn. Đừng quên tận dụng triệt để hình thức gửi tiết kiệm online HDBank để tối đa hóa từng đồng lợi nhuận của bạn.

Thế giới tài chính không có một phương án nào là độc tôn. Việc của bạn là nắm bắt thông tin, hiểu rõ nhu cầu của bản thân, kết hợp sự an toàn của ngân hàng truyền thống cùng sức bật của các ứng dụng công nghệ như Finhay để kiến tạo một tương lai tài chính thịnh vượng, an tâm tận hưởng cuộc sống!

⚠️ Tuyên bố miễn trừ trách nhiệm

- Bảng lãi suất gửi tiết kiệm HDBank và các số liệu so sánh trong bài viết được tổng hợp và cập nhật dựa trên thông tin công bố chính thức của các ngân hàng tại thời điểm viết bài. Lãi suất thực tế có thể thay đổi tùy thuộc vào chính sách của từng ngân hàng tại từng thời điểm giao dịch cụ thể. Bài viết mang tính chất cung cấp thông tin tham khảo giáo dục, không cấu thành lời khuyên đầu tư.

- Thị trường tài chính luôn tiềm ẩn rủi ro, độc giả vui lòng tự thực hiện nghiên cứu trước khi quyết định đầu tư.