Từng là một trong những “ngôi sao sáng” trên sàn chứng khoán Việt Nam với nền tảng tài chính vững chắc và tốc độ tăng trưởng ấn tượng, CTCP Tập đoàn Hóa chất Đức Giang (Mã CK: DGC) đang phải đối mặt với giai đoạn tăm tối nhất trong lịch sử hoạt động. Cú sốc pháp lý liên quan đến dàn lãnh đạo cấp cao hồi tháng 3/2026 đã kích hoạt một chuỗi hệ lụy dây chuyền, đẩy doanh nghiệp vào hàng loạt án phạt từ SGDCK và làm bốc hơi hơn một nửa giá trị vốn hóa.

Lúc này, câu hỏi lớn nhất được hàng ngàn nhà đầu tư đặt ra trên các diễn đàn tài chính là: Cổ phiếu DGC giờ ra sao sau cơn địa chấn này? Dưới sự chèo lái của bộ máy lãnh đạo mới, lộ trình giải quyết khủng hoảng đang được thực thi như thế nào? Và quan trọng nhất, đứng trước mức chiết khấu giá sâu kỷ lục, liệu có nên mua cổ phiếu DGC để đón đầu chu kỳ phục hồi?

Hãy cùng Finhay phân tích toàn cảnh trong bài viết dưới đây.

1. Toàn cảnh biến cố: Cổ phiếu DGC giờ ra sao sau khủng hoảng thượng tầng?

Để trả lời cho câu hỏi cổ phiếu DGC giờ ra sao, chúng ta cần nhìn lại nguyên nhân gốc rễ dẫn đến đà lao dốc không phanh của mã cổ phiếu đầu ngành hóa chất này.

Cơn địa chấn pháp lý tháng 3/2026

Biến cố lớn nhất giáng xuống Hóa chất Đức Giang bắt đầu vào ngày 17/03/2026. Cơ quan chức năng đã khởi tố vụ án và bắt giam nhiều lãnh đạo chủ chốt của Tập đoàn, trong đó có cựu Chủ tịch HĐQT Đào Hữu Huyền và con trai là Phó Chủ tịch kiêm Tổng Giám đốc Đào Hữu Duy Anh.

Các cá nhân này bị điều tra liên quan đến các hành vi vi phạm nghiêm trọng bao gồm: gây ô nhiễm môi trường, vi phạm quy định về khai thác tài nguyên và vi phạm quy định kế toán xảy ra tại Tập đoàn cùng một số đơn vị liên quan.

Chuỗi án phạt từ HoSE và sự tháo chạy của dòng tiền

Sự khuyết thiếu hệ thống lãnh đạo thượng tầng ngay lập tức tạo ra các “vết xước” lớn trong quản trị doanh nghiệp, dẫn đến hàng loạt hệ lụy trực tiếp trên sàn chứng khoán:

-

Bị hạn chế và cảnh báo giao dịch: Ngày 26/05/2026, DGC bị chuyển sang diện hạn chế giao dịch do chậm nộp báo cáo tài chính kiểm toán năm 2025. Tiếp đó, đến ngày 02/07/2026, HoSE ra quyết định đưa DGC vào diện cảnh báo (hiệu lực từ 09/07/2026) vì doanh nghiệp chưa tổ chức Đại hội đồng cổ đông (ĐHĐCĐ) thường niên trong thời hạn 6 tháng kể từ khi kết thúc năm tài chính.

-

Ý kiến ngoại trừ từ Kiểm toán: Trước đó, DGC cũng từng bị cảnh báo do Báo cáo tài chính năm 2025 nhận ý kiến kiểm toán ngoại trừ từ Công ty TNHH Kiểm toán và Tư vấn UHY. Nguyên nhân là do UHY được chỉ định thay thế PwC khá muộn, nên không thể trực tiếp chứng kiến quá trình kiểm kê khoản mục hàng tồn kho trị giá hơn 950 tỷ đồng tại thời điểm 31/12/2025.

-

Bị loại khỏi các rổ chỉ số lớn: Các sự cố pháp lý và vi phạm công bố thông tin đã khiến DGC bị loại thẳng tay khỏi các rổ chỉ số quan trọng của thị trường như VN30, VN100, VNAllshare, VN50 Growth và VNMITECH. Điều này kích hoạt làn sóng bán tháo kỹ thuật ồ ạt từ các quỹ ETF và các quỹ đầu tư mô phỏng chỉ số.

Thực trạng giá cổ phiếu: Từ vùng giá 93.000 đồng/cổ phiếu vào cuối năm 2025, thị giá DGC đã rơi tự do xuống chỉ còn khoảng 46.250 đồng/cổ phiếu vào ngày 06/07/2026. So với mức đỉnh 125.000 đồng thiết lập giữa năm 2024, tài sản của các cổ đông DGC đã bốc hơi hơn 60%.

2. Bức tranh tài chính: Sức ép khổng lồ lên doanh thu và lợi nhuận

Không chỉ gặp khó về pháp lý, hoạt động kinh doanh cốt lõi của Đức Giang cũng đang chịu sức ép nặng nề từ bối cảnh kinh tế vĩ mô và sự đứt gãy chuỗi sản xuất nội bộ.

Năm 2025 chững lại

-

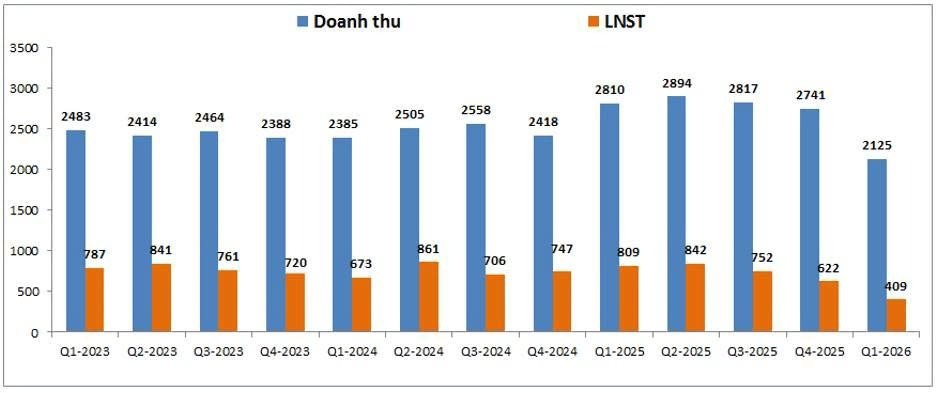

Theo Báo cáo tài chính hợp nhất kiểm toán, kết thúc năm 2025, doanh thu thuần của DGC đạt 11.262 tỷ đồng, tăng 14% so với năm trước.

-

Tuy nhiên, lợi nhuận sau thuế của Tập đoàn ghi nhận sự chững lại rõ rệt, chỉ đạt 3.153 tỷ đồng (theo BCTC) hoặc 3.189 tỷ đồng (theo ước tính biên độ), tương đương mức tăng khiêm tốn khoảng 3%.

- Đáng chú ý, BCTC 2025 ghi nhận tổng giá trị hàng tồn kho lên tới 1.681,5 tỷ đồng (tăng mạnh so với mức 984,7 tỷ đồng đầu năm). Tuy nhiên, do Công ty Kiểm toán UHY được chỉ định thay thế muộn, họ đã không thể trực tiếp chứng kiến quá trình kiểm kê khoản hàng tồn kho trị giá hơn 950 tỷ đồng, dẫn đến việc DGC bị nhận ý kiến kiểm toán ngoại trừ và chịu án cảnh báo trên sàn HoSE

Quý I/2026 lao dốc nghiêm trọng

Bước sang đầu năm 2026, những hệ lụy từ vụ án khởi tố cựu Chủ tịch Đào Hữu Huyền đã giáng một đòn nặng nề trực tiếp vào năng lực sản xuất của Tập đoàn.

- Doanh thu quý I/2026 sụt giảm 24%, lùi về mức 2.125 tỷ đồng.

-

Lợi nhuận sau thuế “bốc hơi” gần một nửa so với cùng kỳ, vỏn vẹn đạt 409 tỷ đồng.

Nguyên nhân: Ban lãnh đạo lý giải sự sụt giảm này đến từ bài toán chi phí đầu vào. Giá lưu huỳnh tăng vọt gấp 3 lần, kéo theo sự leo thang của giá điện, than cốc và amoniac. Nghiêm trọng hơn, do những sai phạm pháp lý, mỏ apatit trọng điểm của DGC bị buộc tạm dừng khai thác, khiến doanh nghiệp mất đi lợi thế tự chủ nguyên liệu và phải ngậm đắng mua quặng bên ngoài với chi phí đắt đỏ.

3. Nỗ lực tái thiết: Tân Chủ tịch Đào Hữu Kha và lộ trình “gỡ thắt nút”

Đứng trước cơn bão lớn, bộ máy điều hành mới của Đức Giang đang cho thấy những nỗ lực đáng ghi nhận để cứu vãn tình thế. Từ ngày 08/05/2026, ông Đào Hữu Kha (em trai cựu Chủ tịch Đào Hữu Huyền) đã chính thức được bổ nhiệm vào vị trí Chủ tịch HĐQT cho phần còn lại của nhiệm kỳ 2024-2029.

Lộ trình khắc phục các án phạt đang được DGC thực thi từng bước:

-

Kiện toàn bộ máy: Ngay khi nhậm chức, Chủ tịch Đào Hữu Kha đã tái cơ cấu bộ máy quản trị tại nhiều công ty thành viên, chỉ định ông Lưu Bách Đạt giữ chức Tổng Giám đốc mới để khôi phục chuỗi sản xuất kinh doanh

-

Khắc phục lỗi chậm ĐHĐCĐ: Để xử lý nguyên nhân khiến cổ phiếu bị cảnh báo, HĐQT DGC đã ra Nghị quyết số 19/2026/NQ-HĐQT vào ngày 22/06/2026 để chốt danh sách cổ đông. Ngày đăng ký cuối cùng là 14/07/2026 và ĐHĐCĐ thường niên dự kiến diễn ra vào ngày 13/08/2026. Đọc thêm CBTT GIẢI TRÌNH BIỆN PHÁP VÀ LỘ TRÌNH KHẮC PHỤC CHỨNG KHOÁN BỊ CẢNH BÁO DO HỌP ĐHĐCĐ THƯỜNG NIÊN MUỘN QUÁ 06 THÁNG

-

Xử lý khoản tồn kho 950 tỷ đồng: Về ý kiến kiểm toán ngoại trừ, DGC cam kết phối hợp cùng đơn vị kiểm toán UHY thực hiện kiểm kê chi tiết toàn bộ hàng tồn kho tại hai thời điểm 30/06 và 31/12/2026. Tập đoàn dự kiến sẽ hoàn tất việc làm sạch BCTC vào quý III/2026 hoặc muộn nhất là quý I/2027.

4. Có nên mua cổ phiếu DGC lúc này? Phân tích rủi ro và cơ hội đầu tư

Với việc giá cổ phiếu chia đôi chỉ trong 6 tháng, nhiều nhà đầu tư giá trị đang tự hỏi liệu có nên mua cổ phiếu DGC để bắt đáy. Thực tế, quyết định này đòi hỏi bạn phải cân nhắc cực kỳ thận trọng giữa hai mặt của một đồng xu.

Cơ hội: Vị thế “độc tôn” và chu kỳ tăng giá hàng hóa

Nếu nhìn xuyên qua đám mây mù pháp lý, nền tảng cốt lõi của DGC vẫn là một “con gà đẻ trứng vàng” hiếm có tại Việt Nam:

-

Vị thế thống trị thị trường: DGC sở hữu chuỗi sản xuất khép kín từ khai thác quặng apatit đến chế biến sâu hóa chất. Doanh nghiệp đang độc chiếm khoảng 50% thị phần phốt pho vàng nội địa và là một thế lực toàn cầu khi chiếm tới 1/3 lượng phốt pho vàng xuất khẩu của thế giới.

-

Cơ cấu doanh thu bền vững: Hơn 70% doanh thu của DGC đến từ thị trường xuất khẩu, thu về nguồn ngoại tệ lớn.

-

Hưởng lợi từ sóng Vĩ mô: Trong quý II/2026, giá phốt pho vàng thế giới đã phục hồi ấn tượng, tăng gần 30%. Nguồn cung quặng photphat toàn cầu đang bị thắt chặt, trong khi lực cầu từ các siêu xu hướng như: sản xuất pin xe điện (EV), hệ thống lưu trữ năng lượng, chất bán dẫn và trung tâm dữ liệu đang bùng nổ mạnh mẽ.

Rủi ro: Yếu tố pháp lý vẫn là “hộp đen”

Dù triển vọng dài hạn sáng sủa, rủi ro ngắn hạn là không thể xem thường:

-

Án phạt pháp lý chưa có kết luận: Mọi nỗ lực của ban lãnh đạo mới chỉ giải quyết được phần ngọn (kiểm toán, đại hội). Vấn đề cốt lõi liên quan đến vụ án hình sự của cha con cựu Chủ tịch vẫn đang chờ kết luận chính thức từ cơ quan điều tra.

-

Nguy cơ gián đoạn sản xuất: Nếu mỏ apatit trọng điểm tiếp tục bị đình chỉ khai thác kéo dài, biên lợi nhuận gộp của DGC sẽ bị bào mòn nghiêm trọng do phải nhập khẩu nguyên liệu giá cao.

-

Dòng tiền tổ chức chưa quay lại: Khi cổ phiếu chưa được gỡ bỏ hoàn toàn các diện cảnh báo và chưa quay lại các rổ chỉ số lớn (VN30), dòng tiền từ các quỹ đầu tư tổ chức (Smart Money) sẽ rất e dè trong việc giải ngân trở lại.

>> Đọc thêm: Cổ phiếu FLC hiện tại ra sao? Niêm yết ở đâu? Cập nhật mới nhất

5. Lời kết

DGC đang ở vùng trũng nhất của niềm tin, vật lộn với các án phạt giao dịch và sự sụt giảm lợi nhuận ngắn hạn. Tuy nhiên, năng lực sản xuất lõi và vị thế ngành của doanh nghiệp vẫn chưa bị phá vỡ.

Vậy có nên mua cổ phiếu DGC vào lúc này?

-

Đối với nhà đầu tư lướt sóng (Trading ngắn hạn): Nên tiếp tục đứng ngoài quan sát. Việc bắt đáy khi chưa có kết luận điều tra chính thức từ cơ quan công an mang hàm lượng rủi ro cực lớn. Bạn có thể bị “kẹp hàng” nếu thời gian tháo gỡ án cảnh báo trên HoSE kéo dài sang năm 2027.

-

Đối với nhà đầu tư giá trị (Tích sản dài hạn): Vùng giá quanh 46.000 đồng/cổ phiếu đã phản ánh phần lớn những tin tức tiêu cực nhất. Nếu bạn tin tưởng vào năng lực điều hành của tân Chủ tịch Đào Hữu Kha và chu kỳ bùng nổ của ngành pin xe điện, bán dẫn, bạn có thể giải ngân thăm dò với tỷ trọng nhỏ (10-15% danh mục). Hãy chuẩn bị tâm lý nắm giữ từ 1-3 năm cho đến khi doanh nghiệp phục hồi chuỗi cung ứng khép kín và được dòng tiền lớn chú ý trở lại.

Thương vụ Hóa chất Đức Giang một lần nữa khẳng định bài học sống còn trong đầu tư chứng khoán: Rủi ro quản trị đôi khi có thể quật ngã ngay cả những doanh nghiệp có chỉ số tài chính đẹp nhất. Đừng bao giờ đặt cược toàn bộ tài sản vào một mã cổ phiếu duy nhất, bất kể quá khứ của nó có huy hoàng đến đâu!

Tuyên bố miễn trừ trách nhiệm: Mọi số liệu trong bài viết được trích xuất từ Báo cáo tài chính năm 2025 đã kiểm toán và các công bố thông tin chính thức của CTCP Tập đoàn Hóa chất Đức Giang (DGC) tính đến tháng 7/2026. Bài viết mang tính chất phân tích độc lập, không cấu thành lời khuyên mua bán chứng khoán. Nhà đầu tư tự chịu trách nhiệm với quyết định giải ngân của mình.