Bản tin chứng khoán hôm nay khép lại tuần giao dịch đầy biến động với một phiên “xanh vỏ, đỏ lòng” điển hình. Trong bối cảnh tâm lý thị trường bị xáo trộn bởi sự cố chậm thanh toán T+2 và áp lực chốt lời gia tăng ở nhóm Mid-cap, chỉ số VN-Index đã có những nhịp “đánh võng” thót tim. Dù vậy, nhờ cú hích từ nhóm Vingroup và sự hồi phục mạnh mẽ của FPT trong phiên ATC, VN-Index vẫn “thoát hiểm” thành công, giữ được sắc xanh nhẹ khi đóng cửa ở 1.880,33 điểm (+0,69 điểm).

Thanh khoản hạ nhiệt do sự cố T+2, Khối ngoại đảo chiều mua ròng

Thanh khoản thị trường ghi nhận phiên suy giảm thứ hai liên tiếp. Tổng giá trị giao dịch trên sàn HoSE đạt trên 30.000 tỷ đồng, thấp hơn khoảng 1.600 tỷ đồng so với phiên hôm qua. Nguyên nhân một phần đến từ sự cố hệ thống của VSDC đầu giờ chiều khiến việc thanh toán bù trừ chứng khoán T+2 bị chậm trễ, khiến nhiều nhà đầu tư không thể thực hiện lệnh bán và mang tâm lý chờ đợi.

Điểm sáng đáng chú ý nhất là động thái của nhà đầu tư nước ngoài. Sau hai phiên xả hàng quyết liệt, khối ngoại đã đảo chiều mua ròng 182 tỷ đồng trên HoSE.

-

Tâm điểm “quay xe”: FPT bất ngờ được khối ngoại mua ròng trở lại hơn 220 tỷ đồng sau chuỗi ngày bị bán tháo lịch sử. Ngoài ra, dòng vốn ngoại cũng chảy mạnh vào GMD, MWG, VPB, PNJ, HPG và VHM (mỗi mã trên 100 tỷ đồng).

-

Tiếp tục xả: VNM vẫn là “vùng trũng” khi bị bán ròng hơn 243 tỷ đồng do áp lực thoái vốn từ cổ đông lớn. VCB, FRT và DXG cũng chịu áp lực bán mạnh.

Vingroup gồng gánh, Mid-cap Bất động sản và Ngân hàng “đổ máu”

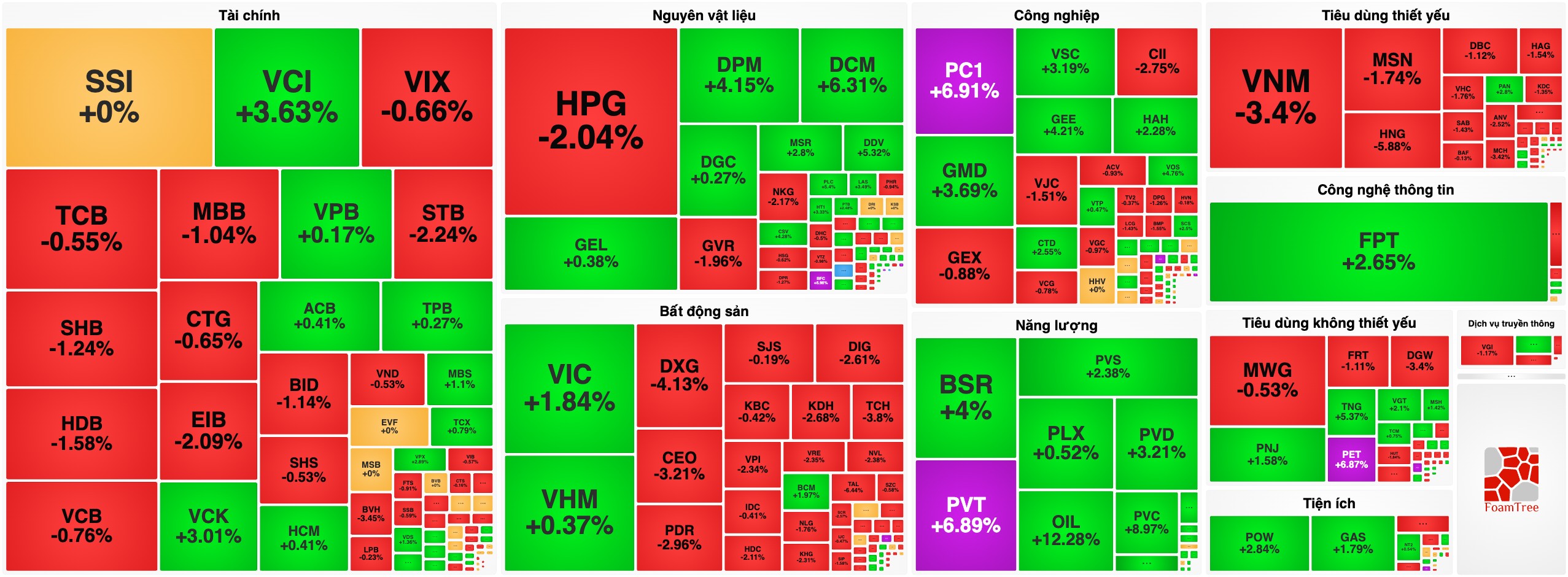

Bức tranh thị trường hôm nay phân hóa sâu sắc. Trong khi VN-Index xanh điểm, rổ VN30 lại chìm trong sắc đỏ (giảm hơn 8 điểm) do sức nặng từ nhóm Ngân hàng và Tiêu dùng.

1. Nhóm Vingroup (Bệ đỡ vững chắc)

Một lần nữa, “họ Vin” lại đóng vai trò cứu tinh của chỉ số.

-

VIC (+1,84%): Tăng lên 172.000 đồng/cp, lọt top 7 thanh khoản toàn sàn và đóng góp hơn 5 điểm cho VN-Index.

-

VPL (+2,2%) và VHM (+0,37%) đồng điệu giữ sắc xanh, che chắn bớt sức ép từ đà giảm của VRE (-2,35%).

2. Dầu khí & Năng lượng (Điểm sáng Mid-cap)

Dòng tiền đầu cơ có xu hướng rút khỏi các nhóm vốn hóa lớn để tìm đến các mã Mid-cap ngành Dầu khí và Điện.

-

Nhóm “họ P” thăng hoa: PVT, PET, PGC tăng kịch trần. PVC (+8,97%), POS (+6,9%), BSR, PVD đều tăng từ 3-4%, đưa Dầu khí trở thành nhóm ngành mạnh nhất phiên.

-

Nhóm Điện cũng hút tiền tốt với ND2, EIC, POW tăng trên 3%.

3. Bất động sản Mid-cap & Ngân hàng (Chịu trận)

-

Bất động sản: Ngoài lực đỡ từ Vingroup và BCM (+1,97%), sắc đỏ bao trùm diện rộng. Dòng tiền quay lưng với các mã từng tăng nóng: TAL (-6,44%), DXG (-4,13%), TCH (-3,8%), CEO (-3,21%), PDR (-2,96%). Sự phân hóa này cho thấy nhà đầu tư đang dần “chán nản” với các mã mang tính đầu cơ cao và thiếu nền tảng.

-

Ngân hàng: Đỏ giá hàng loạt, dù biên độ không quá lớn nhưng sức nặng vốn hóa của BID, HDB, SHB, MBB (giảm trên 1%) đã ghì chặt chỉ số.

-

Các trụ khác suy yếu: HPG (-2,04%) gặp áp lực chốt lời sau 4 phiên tăng liên tiếp. Nhóm Tiêu dùng là gánh nặng lớn nhất với MCH (-3,42%) và VNM (-3%).

Độ rộng thị trường: Trạng thái “Xanh vỏ, đỏ lòng” kéo dài

Sàn HoSE ghi nhận sự áp đảo hoàn toàn của phe bán với 202 mã giảm so với chỉ 132 mã tăng. Suốt cả phiên, độ rộng thị trường luôn nghiêng về trạng thái tiêu cực. Điều này khẳng định chỉ số VN-Index hiện tại không phản ánh đúng “sức khỏe” thực tế của danh mục nhà đầu tư, mà mang nặng tính chất điều tiết bằng một vài trụ lớn.

Nhận định & Triển vọng

VN-Index khép lại tuần giao dịch quanh mốc 1.880 điểm bằng một phiên giằng co, “xanh vỏ đỏ lòng”. Sự cố T+2 trong phiên dù đã được khắc phục nhưng ít nhiều tạo ra sự e ngại nhất định. Điểm cộng lớn nhất là sự quay lại mua ròng của khối ngoại tại FPT và HPG, cho thấy định giá ở một số cổ phiếu Blue-chips vẫn đang hấp dẫn dòng tiền lớn sau nhịp rũ bỏ.

Tuy nhiên, với việc thanh khoản sụt giảm và dòng tiền có xu hướng “bỏ rơi” nhóm VN30 để tìm đến các mã Mid-cap ngách (như Dầu khí), thị trường đang cho thấy sự thiếu đồng thuận. Việc chỉ số bị neo giữ bởi một vài trụ (VIC, FPT) trong khi phần đông cổ phiếu suy yếu là tín hiệu cần cẩn trọng.

Trong tuần tới, VN-Index nhiều khả năng sẽ tiếp tục đi ngang tích lũy quanh vùng 1.860 – 1.890 điểm để tìm kiếm điểm cân bằng mới trước khi xác định rõ xu hướng. Nhà đầu tư nên duy trì kỷ luật, hạn chế giải ngân đuổi giá xanh ở các nhóm ngành đã tăng nóng và chờ đợi các tín hiệu rõ ràng hơn từ dòng tiền lớn.