Thị trường chứng khoán những ngày cuối năm 2025 đang nóng lên từng ngày với thông tin được mong chờ nhất ngành tiêu dùng: Công ty Cổ phần Hàng tiêu dùng Masan (Masan Consumer – Mã cổ phiếu MCH) đã chính thức chốt ngày giao dịch đầu tiên trên sàn HOSE vào 25/12 tới đây.

Không chỉ dừng lại ở việc chuyển sàn, Masan Consumer còn tung ra “cú hích” kép với kế hoạch chia thưởng cổ phiếu khủng và những dự báo tăng trưởng dài hạn đầy hứa hẹn từ VCSC. Liệu đây có phải là thời điểm vàng để nắm giữ “Vua hàng tiêu dùng”? Bài viết này sẽ phân tích toàn diện cơ hội đầu tư vào MCH dựa trên những dữ liệu mới nhất.

1. TIN NÓNG: Lộ trình chuyển sàn HOSE của cổ phiếu MCH

Hành trình tăng trưởng thần tốc: Nhìn lại chặng đường từ ngày đầu lên UPCoM (5/1/2017) với giá tham chiếu chỉ 90.000 đồng/cp, cổ phiếu MCH đã có bước tiến dài về quy mô. Hiện tại, vốn điều lệ công ty đạt gần 11.000 tỷ đồng.

Theo thông báo mới nhất ngày 12/12/2025, lộ trình “chuyển nhà” của MCH từ UPCoM sang HOSE <Đọc thêm: Sự khác biệt giữa sàn HOSE và Upcom> đã được ấn định cụ thể như sau:

-

Ngày giao dịch cuối cùng trên UPCoM: 17/12/2025.

-

Ngày hủy đăng ký giao dịch trên UPCoM: 18/12/2025.

-

Ngày giao dịch đầu tiên trên HOSE: 25/12/2025.

-

Giá tham chiếu chào sàn: Mức giá tham chiếu trong ngày giao dịch đầu tiên (25/12) được ấn định là 212.800 đồng/cp.

Tại mức giá này, định giá của Masan Consumer đạt hơn 227.000 tỷ đồng. Con số khổng lồ này giúp doanh nghiệp của tỷ phú Nguyễn Đăng Quang chính thức vượt mặt hàng loạt “cây đa cây đề” đang niêm yết như Hòa Phát (HPG), Vinamilk (VNM) hay MBBank (MBB), khẳng định vị thế của một Bluechip hàng đầu ngay khi vừa chào sân.

2. Hồ sơ doanh nghiệp Masan Consumer (MCH)

Để hiểu rõ vị thế của MCH, trước tiên cần nắm bắt những thông tin nền tảng về doanh nghiệp này:

-

Tên đầy đủ: Công ty Cổ phần Hàng tiêu dùng Masan.

-

Mã chứng khoán: MCH.

-

Sàn giao dịch: Niêm yết trên HOSE từ 25/12/2025

-

Mô hình kinh doanh: Vận hành chuỗi giá trị khép kín từ sản xuất đến phân phối trong lĩnh vực Hàng tiêu dùng nhanh (FMCG). Chiến lược hiện tại đang chuyển dịch mạnh mẽ từ “mở rộng quy mô” sang “cao cấp hóa sản phẩm” (Premiumization).

-

Hệ sinh thái sản phẩm: Sở hữu những “thương hiệu quốc dân” như nước mắm Nam Ngư, Chinsu; mì Omachi, Kokomi; cà phê Vinacafé; nước tăng lực Wake-up 247 và nhãn hàng mới nổi nước giặt Chanté.

Vị thế cạnh tranh: MCH không chỉ là một doanh nghiệp lớn, mà là một “trường hợp đặc biệt” trong ngành FMCG Châu Á khi kết hợp được cả quy mô khổng lồ và tốc độ tăng trưởng cao. Theo báo cáo Brand Footprint 2024 của Kantar, sản phẩm của Masan hiện diện trong 98% hộ gia đình Việt Nam. Với mạng lưới phân phối khổng lồ hơn 345.000 điểm bán, MCH nắm giữ gần 80% thị phần các mặt hàng thiết yếu, tạo nên “con hào kinh tế” vững chắc khó đối thủ nào vượt qua.

Tốc độ tăng trưởng ấn tượng: Xét về tốc độ tăng trưởng kép (CAGR) doanh thu giai đoạn 2017-2024, MCH đạt 11%. Con số này vượt xa mức trung bình của khu vực Châu Á – Thái Bình Dương (Gia vị MCH tăng 12% so với 5% của khu vực; Thực phẩm tiện lợi tăng 14% so với 7% của khu vực).

2. Bức tranh vĩ mô & xu hướng ngành hàng tiêu dùng

Động lực từ kinh tế vĩ mô

-

Nền kinh tế phục hồi ấn tượng: Với mức tăng trưởng GDP đạt 7,09% trong năm 2024, nền kinh tế Việt Nam đã tạo ra một cú hích lớn, lan tỏa niềm tin tích cực và kích thích nhu cầu mua sắm trong dân chúng.

-

Bước ngoặt hành vi tiêu dùng: Với GDP bình quân đầu người tiệm cận 5.000 USD/năm, Việt Nam đang bước vào giai đoạn chuyển dịch mạnh mẽ từ “ăn no, mặc ấm” sang “ăn ngon, mặc đẹp”. Quy luật này từng diễn ra tại Trung Quốc khi tỷ trọng hàng hóa cao cấp tăng vọt từ dưới 50% lên 80% tại ngưỡng thu nhập tương đương. Sự bùng nổ của tầng lớp trung lưu và thế hệ Gen Z đang tạo ra mảnh đất màu mỡ cho các sản phẩm giá trị gia tăng.

-

Cân bằng lại cán cân VN-Index: Cấu trúc VN-Index hiện đang lệch pha khi dòng tiền tập trung quá nhiều vào Ngân hàng và Bất động sản – hai nhóm ngành chịu rủi ro chu kỳ cao. Thị trường đang “khát” những đại diện FMCG xứng tầm trên sàn HOSE – ngành hàng được ví như “xương sống” phản ánh sức cầu của 100 triệu dân và có khả năng miễn nhiễm với suy thoái. MCH lên sàn sẽ giải quyết bài toán thiếu hụt hàng hóa chất lượng cho khối ngoại và các quỹ ETF.

-

Khẩu vị đầu tư “Ăn chắc mặc bền”: Giữa bối cảnh kinh tế thế giới còn nhiều ẩn số, dòng tiền thông minh đang dịch chuyển khỏi các mô hình “đốt tiền” giành thị phần để tìm về những doanh nghiệp có nền tảng vững chắc, biên lợi nhuận cao và lịch sử trả cổ tức tiền mặt đều đặn.

Xu hướng định hình tương lai ngành FMCG

-

Chiến lược “Tăng trưởng giá trị”: Ngành FMCG đang bước vào giai đoạn chuyển mình, ưu tiên giá trị bền vững thay vì chỉ chạy theo quy mô. MCH khẳng định vị thế tiên phong khi được S&P Global xếp hạng trong nhóm doanh nghiệp phát triển bền vững hàng đầu thế giới, vượt trội hơn 85% các công ty cùng ngành.

-

Làn sóng Cao cấp hóa: Đáp ứng nhu cầu ngày càng cao về sức khỏe và sự tiện lợi, MCH dẫn dắt thị trường với các dòng sản phẩm cao cấp như bộ gia vị Chinsu, nước mắm Nam Ngư ớt tỏi Lý Sơn hay các loại thực phẩm ăn liền chất lượng cao.

-

Tối ưu hóa với “Fewer – Bigger – Faster”: Thay vì đầu tư dàn trải, MCH dồn lực vào các thương hiệu cốt lõi, giúp duy trì biên EBITDA ở mức ~26%, bỏ xa mức trung bình 10-15% của toàn ngành.

-

Khát vọng toàn cầu hóa: Xuất khẩu đang trở thành mũi nhọn tăng trưởng mới. Quý 3/2025 ghi nhận doanh thu xuất khẩu tăng 14,8%, với sự hiện diện mạnh mẽ của Chinsu, Nam Ngư tại các thị trường khó tính như Mỹ, Nhật, Úc, nâng tầm vị thế thương hiệu Việt.

3. Phân tích cơ bản cổ phiếu MCH: Sức khoẻ tài chính Masan Consumer

Lưu ý: Các phân tích dựa trên thông tin, số liệu công khai trong Báo cáo tài chính hợp nhất quý 3/2025; Báo cáo Nhà đầu tư Quý 3 của CTCP Hàng tiêu dùng Masan.

Kết quả kinh doanh Masan Consumer 9 tháng đầu năm 2025

Nếu chỉ nhìn lướt qua báo cáo tài chính với doanh thu giảm 5,9% và lợi nhuận ròng “bốc hơi” 19,1%, nhà đầu tư dễ có cái nhìn tiêu cực. Tuy nhiên, giới phân tích nhận định đây là một nước đi “lùi 1 để tiến 3” có chủ đích từ ban lãnh đạo Masan thông qua chiến dịch “Retail Supreme”.

-

Bản chất vấn đề: MCH chấp nhận hy sinh tăng trưởng ngắn hạn để tái cấu trúc toàn diện kênh bán lẻ truyền thống (GT). Mục tiêu là giảm lượng hàng bán vào đại lý để khơi thông dòng chảy thực tế đến tay người tiêu dùng, chuyển dịch sang mô hình phân phối trực tiếp hiệu quả hơn.

-

Tín hiệu sức khỏe thực sự: Bức tranh không hoàn toàn màu xám khi các kênh bán hàng hiện đại và bền vững vẫn tăng trưởng ấn tượng: Kênh MT (Siêu thị/Cửa hàng tiện lợi) tăng 12,5% và Xuất khẩu tăng 14,8%. Ấn tượng hơn cả, mức tồn kho tại nhà phân phối đã được “làm sạch” về mức kỷ lục chỉ còn 15 ngày (giảm 8 ngày so với cùng kỳ).

-

Tác động đến kỳ vọng: Việc dọn sạch “kho bãi” này chính là bước đệm hoàn hảo để MCH bung sức trong mùa cao điểm mua sắm cuối năm. Thị trường chứng khoán – vốn phản ánh kỳ vọng tương lai – đã bỏ qua số liệu quá khứ của Q3 để đặt cược vào sự bùng nổ lợi nhuận trong Q4 và tiềm năng tăng giá khi cổ phiếu chính thức chào sàn HOSE.

Hiệu quả sinh lời vượt trội

-

Biên lãi gộp duy trì ở mức cao: Đạt 45,6% trong Quý 3/2025. Dù giảm nhẹ so với cùng kỳ, nhưng việc giữ vững biên lợi nhuận gộp trên 45% là minh chứng rõ nét nhất cho sức mạnh của các thương hiệu quốc dân như Omachi hay Chinsu – những sản phẩm có khả năng định giá cao và khó bị thay thế.

-

Bỏ xa trung bình ngành: MCH đang hoạt động hiệu quả hơn hẳn so với các đối thủ trong khu vực Đông Nam Á. Cụ thể, biên EBITDA của MCH duy trì quanh mốc 26%, cao gần gấp đôi so với mức trung bình ngành (chỉ 10-15%).

-

Dòng vốn luân chuyển siêu tốc: Tỷ suất sinh lời trên vốn đầu tư (ROIC) đạt trên 200% là con số “biết nói”, khẳng định hiệu quả sử dụng vốn cực kỳ ấn tượng của doanh nghiệp.

Góc nhìn đầu tư: Những chỉ số tài chính lành mạnh này không chỉ bảo vệ giá cổ phiếu trước các biến động ngắn hạn mà còn là cơ sở vững chắc để các quỹ đầu tư lớn định giá lại MCH ở mức cao hơn (P/E ~30x) khi cổ phiếu này chuyển sang niêm yết tại sàn HOSE vào cuối tháng 12.

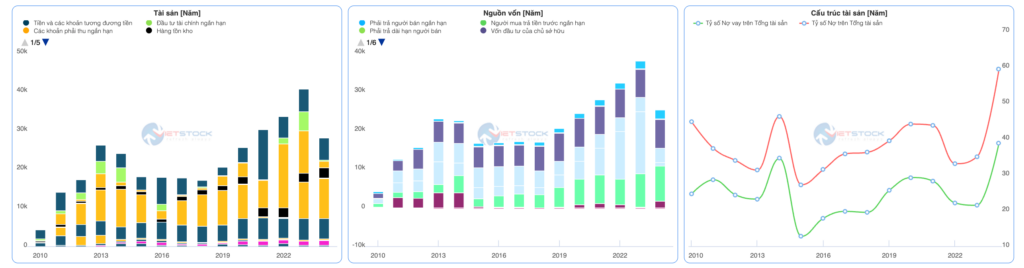

Sức mạnh tài chính: “Tiền mặt là vua”

Bức tranh tài chính của MCH tại thời điểm 30/09/2025 cho thấy sự chuẩn bị kỹ lưỡng về nguồn lực trước thềm niêm yết trên HOSE:

-

Thanh khoản dồi dào: Với tổng tài sản đạt 31.885 tỷ đồng, điểm sáng lớn nhất chính là lượng tiền mặt và tiền gửi ngân hàng lên đến gần 10.000 tỷ đồng. Lượng “của để dành” khổng lồ này mang lại lợi thế cạnh tranh tuyệt đối, giúp MCH linh hoạt trước mọi biến động thị trường và đảm bảo quyền lợi cổ tức cho nhà đầu tư.

-

Cơ cấu nợ lành mạnh: Tỷ lệ Nợ/Vốn chủ sở hữu duy trì ở mức thấp 0.58 lần. Đây là chỉ số an toàn lý tưởng đối với một doanh nghiệp sản xuất, cho thấy MCH không chịu áp lực lớn về chi phí lãi vay và có cấu trúc vốn bền vững.

-

Tối ưu hóa tồn kho: Dù con số tồn kho nội bộ nhích nhẹ lên 2.853 tỷ đồng, nhưng áp lực tồn kho ngoài thị trường đã được giải tỏa (như đã phân tích ở phần kinh doanh). Điều này đồng nghĩa với việc “đường ống” phân phối đã thông thoáng, sẵn sàng đón nhận dòng hàng mới để bứt phá doanh thu cuối năm.

4. “Game” tăng vốn khủng: Chất xúc tác cho năm 2026

Bên cạnh câu chuyện chuyển sàn, Masan Consumer vừa thông qua kế hoạch phát hành cổ phiếu tăng vốn (dự kiến thực hiện năm 2026). Đây được xem là “món quà” lớn dành cho cổ đông trung thành:

-

Chia cổ phiếu từ nguồn cổ phiếu quỹ: Tỷ lệ 10.000:103 (Cổ đông sở hữu 10.000 cổ phiếu nhận thêm 103 cổ phiếu mới).

-

Phát hành tăng vốn từ Vốn chủ sở hữu (Thưởng cổ phiếu): Tỷ lệ 10.000:2.147 (Cổ đông sở hữu 10.000 cổ phiếu nhận thêm 2.147 cổ phiếu mới).

Tổng tỷ lệ nhận thêm: Khoảng 22,5%.

Việc tăng vốn này không chỉ giúp tăng thanh khoản cho cổ phiếu (vốn khá cô đặc) mà còn khẳng định sức mạnh tài chính dồi dào của doanh nghiệp khi sử dụng nguồn vốn chủ sở hữu để thưởng cho cổ đông.

4. Phân tích & dự báo từ chuyên gia

Để đầu tư thành công vào MCH giai đoạn này, nhà đầu tư cần trang bị một tư duy dài hạn, nhìn xuyên qua những “nốt trầm” tạm thời trong báo cáo tài chính để thấy được bức tranh tăng trưởng bền vững phía sau.

Ngắn hạn (2025 – 2026): Chấp nhận “đau thương” để tái cấu trúc

VCSC dự phóng lợi nhuận sau thuế (sau lợi ích cổ đông thiểu số) giai đoạn 2025-2026 sẽ giảm 18% do quá trình tái cấu trúc hệ thống phân phối (Chiến dịch “Retail Supreme” – chuyển từ đẩy hàng sang bán lẻ thực tế, giảm tồn kho đại lý). Đây cũng là lý do giải thích cho sự sụt giảm trong BCTC Quý 3/2025 vừa qua.

Dài hạn (2026 – 2028): Sự phục hồi mạnh mẽ

Sau khi hoàn tất quá trình “thanh lọc” nói trên, VCSC kỳ vọng Masan Consumer sẽ bước vào chu kỳ tăng trưởng mới với sức bật mạnh mẽ:

-

Sức bật lợi nhuận: Dự kiến lợi nhuận sẽ phục hồi tăng 20% ngay sau khi kết thúc giai đoạn tái cấu trúc.

-

Tăng trưởng kép (CAGR): Giai đoạn 2026 – 2028 dự báo đạt mức tăng trưởng kép lợi nhuận 16%/năm – một con số ấn tượng đối với doanh nghiệp quy mô lớn.

-

Tối ưu hóa biên lợi nhuận: Nhờ áp dụng số hóa toàn diện hệ thống phân phối (chiến lược 4P), biên lợi nhuận ròng dự kiến nới rộng từ 22,4% lên 24,0%.

-

Hiệu quả sinh lời “Vô đối”: MCH được kỳ vọng duy trì tỷ suất sinh lời trên vốn chủ sở hữu (ROE) ở mức 45%. Để thấy sự khủng khiếp của con số này, hãy nhìn sang mức trung vị của các doanh nghiệp FMCG Châu Á chỉ là 21%. Điều này chứng tỏ MCH tạo ra lợi nhuận trên mỗi đồng vốn của cổ đông hiệu quả gấp đôi so với đối thủ.

5. Có nên mua cổ phiếu MCH: Cơ hội, triển vọng và rủi ro

Góc nhìn định giá

Với vị thế vượt trội và triển vọng phục hồi mạnh vào năm 2026, các chuyên gia định giá cổ phiếu MCH ở mức P/E dự phóng năm 2026 là 31 lần.

-

So sánh: Mức này vẫn thấp hơn so với mức trung vị P/E trượt 12 tháng (trung bình 5 năm) của các công ty cùng ngành khu vực là 36 lần.

-

Điều này cho thấy dư địa tăng giá của MCH vẫn còn rất lớn khi thị trường nhìn nhận lại đúng giá trị của doanh nghiệp sau khi lên HOSE.

Cơ hội và triển vọng

-

Hiệu ứng chuyển sàn HOSE (25/12/2025): Việc niêm yết cổ phiếu MCH trên sàn chính thức lớn nhất Việt Nam không chỉ nâng cao vị thế thương hiệu mà còn mở ra cơ hội tiếp cận dòng vốn margin và các nhà đầu tư tổ chức lớn vốn e ngại sàn UPCoM.

-

Nam châm hút vốn ETF (Tháng 6 – 9/2026): Với siêu vốn hóa ~227.000 tỷ đồng, cổ phiếu MCH gần như nắm chắc tấm vé lọt vào rổ chỉ số VN30 và danh mục của các quỹ ETF lớn như V.N.M ETF, FTSE Vietnam. Khi điều này xảy ra, hàng nghìn tỷ đồng từ các quỹ này sẽ buộc phải giải ngân thụ động để mua vào cổ phiếu MCH, tạo lực đỡ giá cực mạnh.

-

Tấm đệm tài chính vững chắc: Tỷ lệ tiền mặt ròng/vốn chủ sở hữu của MCH đạt trên 30%, trong khi nhóm cùng ngành tại Châu Á chỉ vỏn vẹn 1%. Lượng “tiền tươi” khổng lồ này giúp MCH an toàn tuyệt đối trước biến động lãi suất và sẵn sàng cho các thương vụ M&A hoặc trả cổ tức cao.

Rủi ro cần lưu ý

-

Cạnh tranh khốc liệt: Sự xâm nhập ngày càng mạnh của các thương hiệu FMCG ngoại có thể đe dọa thị phần.

-

Rủi ro thực thi chiến lược: Nếu quá trình cắt giảm đại lý bán buôn và chuyển đổi số kéo dài hơn dự kiến, doanh thu có thể bị gián đoạn lâu hơn, thử thách sự kiên nhẫn của cổ đông.

6. Kết luận

Sự kiện Masan Consumer (MCH) chính thức giao dịch trên sàn HOSE vào ngày 25/12/2025 được xem là cột mốc quan trọng, đánh dấu bước chuyển mình về quy mô niêm yết và khả năng tiếp cận dòng vốn trên thị trường chứng khoán.

Nhìn chung, MCH là một trường hợp điển hình cho sự chuyển dịch từ sàn UPCoM sang sân chơi lớn hơn. Nhà đầu tư cần đánh giá kỹ lưỡng sự cân bằng giữa rủi ro thực thi chiến lược trong ngắn hạn và triển vọng tăng trưởng giá trị trong dài hạn để đưa ra quyết định phù hợp với khẩu vị rủi ro cá nhân.

Tuyên bố miễn trừ trách nhiệm: Bài viết chỉ mang tính chất cung cấp thông tin và phân tích dựa trên dữ liệu công khai, không phải là khuyến nghị mua bán. Thị trường tài chính luôn tiềm ẩn rủi ro, Nhà đầu tư cần tự thực hiện nghiên cứu và chịu hoàn toàn trách nhiệm về quyết định giao dịch của mình.