Trong những năm gần đây, mỗi khi đi chợ hay thanh toán một hóa đơn, có lẽ không ít lần bạn phải giật mình thốt lên: “Sao dạo này cái gì cũng đắt đỏ thế?”. Cùng một số tiền 500.000 VNĐ, nếu như vài năm trước bạn có thể mua đầy một giỏ thức ăn cho cả gia đình, thì đến giữa năm 2026, số tiền đó dường như “bốc hơi” nhanh chóng hơn rất nhiều.

Hiện tượng đồng tiền mua được ít hàng hóa hơn, hay tỷ giá quy đổi sang Đô la Mỹ (USD) liên tục nhích lên, khiến nhiều người hoang mang đặt ra câu hỏi: Tại sao tiền việt nam mất giá?

1. Hiểu đúng bản chất: Tại sao tiền Việt Nam mất giá dưới góc độ kinh tế học?

Trước khi đi sâu vào tìm hiểu nguyên nhân, chúng ta cần làm rõ một sự nhầm lẫn rất phổ biến. Trong ngôn ngữ thường ngày, “mất giá” thường được dùng chung cho hai hiện tượng kinh tế hoàn toàn khác biệt nhưng lại có mối liên hệ mật thiết với nhau: Lạm phát và Sự suy giảm tỷ giá hối đoái.

Mất giá nội tệ (Lạm phát)

Đây là hiện tượng mức giá chung của hàng hóa và dịch vụ tăng lên theo thời gian. Sự mất giá ở đây được đo lường bằng “sức mua” (Purchasing Power).

Ví dụ: Năm 2020, một bát phở có giá 35.000 VNĐ. Đến năm 2026, bát phở đó (cùng chất lượng, cùng định lượng) có giá 50.000 VNĐ. Tờ tiền của bạn không hề bị rách hay co lại, nhưng giá trị cốt lõi của nó đã suy giảm vì nó mua được ít hàng hóa hơn. Theo Tổng cục Thống kê, Việt Nam luôn cố gắng kiểm soát lạm phát mục tiêu quanh mức 4% – 4.5%/năm. Tuy nhiên, tính lũy kế sau 5-10 năm, sức mua của đồng tiền sụt giảm là điều hiển nhiên.

>> Đọc thêm: Tỷ lệ lạm phát ở Việt Nam qua các năm (2000 – 2026): Phân tích chi tiết các giai đoạn

Mất giá ngoại hối (Tỷ giá)

Khía cạnh thứ hai để giải thích tại sao tiền Việt Nam mất giá nằm ở tỷ giá quy đổi giữa Việt Nam Đồng (VND) và các đồng ngoại tệ mạnh, đặc biệt là Đô la Mỹ (USD).

Ví dụ: Nếu đầu năm 2022, 1 USD đổi được khoảng 23.000 VNĐ, thì đến giữa năm 2026, tỷ giá này có thời điểm dao động quanh mốc 26.500 – 27.000 VNĐ. Nghĩa là bạn phải mất nhiều tiền Việt hơn để mua cùng một lượng Đô la Mỹ. Khi đó, trên trường quốc tế, VND bị coi là đang mất giá so với USD.

>> Đọc thêm: Đồng tiền Việt Nam đứng thứ mấy thế giới? Bảng xếp hạng 2026 & giải mã lí do vì sao tiền Việt rẻ

Như vậy, chúng ta thực chất đang đối mặt với một “gọng kìm kép”: Lạm phát gặm nhấm sức mua trong nước và Tỷ giá tăng làm tăng chi phí nhập khẩu từ nước ngoài.

2. 5 nguyên nhân khiến tiền Việt mất giá (Cập nhật 2026)

Chúng ta không thể đổ lỗi cho những nguyên nhân bề nổi. Dưới đây là 5 yếu tố vĩ mô mang tính quyết định, được đúc kết từ các báo cáo của Ngân hàng Thế giới (World Bank) và Quỹ Tiền tệ Quốc tế (IMF), giải mã chính xác lý do tại sao tiền Việt Nam mất giá.

Áp lực từ chính sách tiền tệ của Mỹ và sức mạnh đồng USD

Đồng USD là đồng tiền dự trữ và thanh toán quốc tế số 1 toàn cầu. Khi Cục Dự trữ Liên bang Mỹ (FED) duy trì mức lãi suất cao để chống lạm phát tại Mỹ, dòng vốn đầu tư toàn cầu có xu hướng rút khỏi các thị trường mới nổi (như Việt Nam) để chạy về Mỹ nhằm hưởng mức lãi suất an toàn và hấp dẫn hơn.

Khi nhu cầu mua USD tăng vọt, giá USD sẽ tăng lên. Ngược lại, nguồn cung VND trên thị trường quốc tế nhiều hơn nguồn cầu, dẫn đến VND bị mất giá. Đặc biệt trong bối cảnh năm 2026, khi kinh tế Mỹ có những điều chỉnh phức tạp, chỉ số sức mạnh đồng Đô la (DXY) neo ở mức cao đã tạo áp lực cực lớn lên tỷ giá USD/VND. Ngân hàng Nhà nước Việt Nam (NHNN) dù có dự trữ ngoại hối lớn nhưng cũng phải chấp nhận để VND trượt giá một biên độ nhất định nhằm bảo toàn nguồn lực.

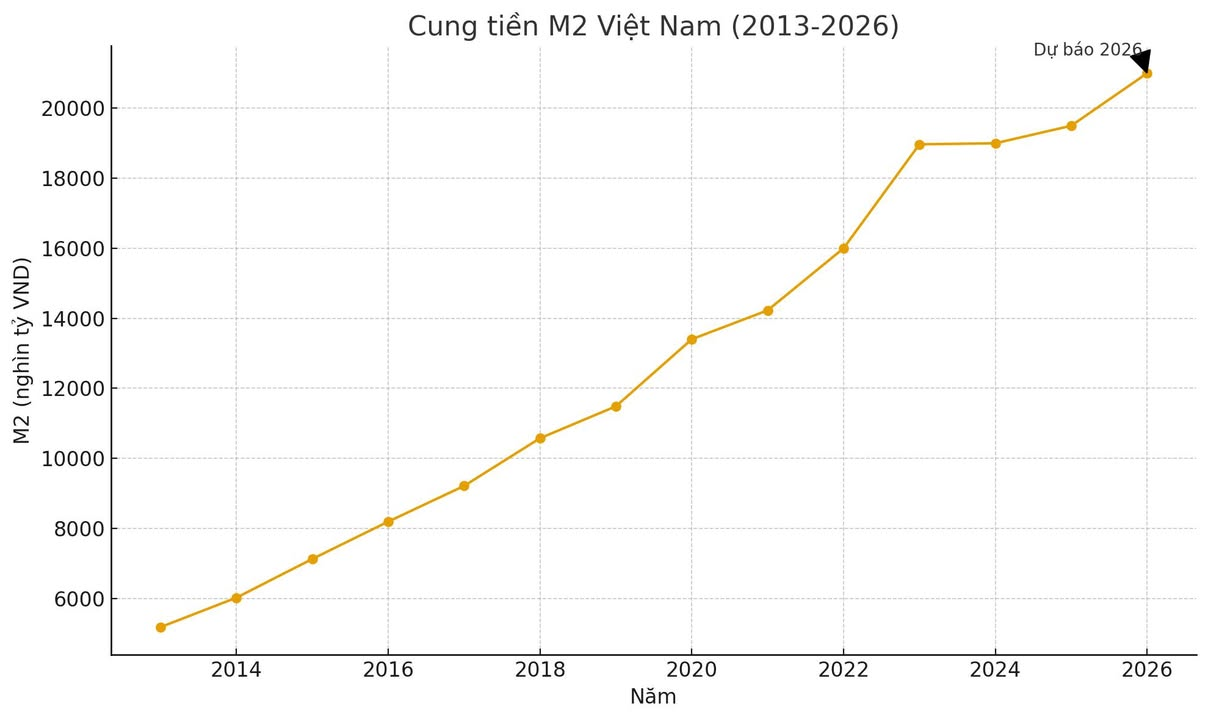

Sự mở rộng cung tiền và mục tiêu tăng trưởng tín dụng (M2)

Nếu bạn hỏi một chuyên gia kinh tế tại sao tiền Việt Nam mất giá (lạm phát trong nước), câu trả lời đầu tiên sẽ là “Cung tiền”. Nguyên lý kinh tế học cơ bản chỉ ra rằng: Lạm phát là hiện tượng tiền tệ. Khi lượng tiền lưu thông trong nền kinh tế tăng nhanh hơn lượng hàng hóa được sản xuất ra, giá cả hàng hóa bắt buộc phải tăng lên.

Việt Nam là một quốc gia đang phát triển, do đó, để duy trì tốc độ tăng trưởng GDP mục tiêu (10% trong năm 2026), NHNN thường phải đặt mục tiêu tăng trưởng tín dụng ở mức cao (thường từ 14% – 15%/năm). Việc bơm tiền vào nền kinh tế thông qua các kênh cho vay doanh nghiệp, giải ngân đầu tư công, xây dựng cơ sở hạ tầng… giúp kích thích sản xuất, tạo công ăn việc làm. Tuy nhiên, mặt trái của nó là lượng tiền (VND) dồi dào hơn trên thị trường sẽ khiến giá trị của từng đồng tiền giảm đi.

>> Đọc thêm: Cung tiền M2 là gì? Ảnh hưởng của cung tiền đến nền kinh tế

Lạm phát chi phí đẩy

Trong năm 2026, nguyên nhân khiến nhiều người cảm nhận rõ tiền Việt Nam mất giá đến từ chi phí đẩy. Nền kinh tế Việt Nam có độ mở rất lớn, phụ thuộc nhiều vào việc nhập khẩu nguyên vật liệu đầu vào (xăng dầu, phân bón, linh kiện điện tử, thức ăn chăn nuôi…).

Khi xảy ra các xung đột địa chính trị trên thế giới làm gián đoạn chuỗi cung ứng, giá dầu mỏ và cước vận tải biển tăng phi mã. Doanh nghiệp Việt Nam phải nhập khẩu nguyên liệu với giá đắt đỏ hơn (được tính bằng USD). Chi phí sản xuất tăng buộc họ phải tăng giá bán sản phẩm đầu ra tới tay người tiêu dùng. Bạn mua một lít xăng hay một ký thịt lợn đắt hơn không phải vì người bán tham lam, mà vì chi phí gốc đã tăng ngay từ cửa khẩu.

Cán cân thanh toán và Rủi ro rút vốn ngoại

Khi một quốc gia nhập khẩu nhiều hơn xuất khẩu (Thâm hụt thương mại), hoặc khi dòng vốn Đầu tư Trực tiếp Nước ngoài (FDI) có dấu hiệu chững lại, lượng ngoại tệ (USD) chảy vào đất nước sẽ ít hơn lượng ngoại tệ chảy ra. Sự khan hiếm USD trên thị trường nội địa buộc các doanh nghiệp nhập khẩu phải mua USD với giá cao hơn.

Điều này trực tiếp làm suy yếu giá trị của VND. Trong năm 2026, dù Việt Nam vẫn duy trì được thặng dư thương mại tốt, nhưng sự dịch chuyển chuỗi cung ứng toàn cầu vẫn luôn là một rủi ro tiềm ẩn gây áp lực lên tỷ giá.

Yếu tố tâm lý: Tình trạng găm giữ USD và Vàng

Thị trường tài chính bị chi phối rất mạnh bởi tâm lý con người. Khi xuất hiện tin đồn lạm phát hoặc tỷ giá tăng, người dân và doanh nghiệp có tâm lý phòng thủ. Họ đổ xô đi mua Vàng hoặc quy đổi VND sang USD để cất giữ (hiện tượng Đô la hóa, Vàng hóa). Hành động găm giữ này làm giảm thanh khoản VND, làm tăng cầu USD và Vàng nhân tạo, vô tình đẩy giá tài sản lên cao và làm đồng nội tệ mất giá nhanh hơn thực tế.

3. Tiền Việt Nam mất giá ảnh hưởng đến cuộc sống của bạn như thế nào?

Lý thuyết vĩ mô nghe có vẻ xa vời, nhưng thực tế việc tiền Việt mất giá đang móc túi bạn mỗi ngày theo những cách rất thầm lặng. Hãy cùng phân tích qua các ví dụ đời thực cập nhật năm 2026.

Bài toán Mớ rau, Cốc cà phê và Gánh nặng sinh hoạt

Hãy tưởng tượng bạn có mức lương cố định là 15.000.000 VNĐ/tháng.

-

Năm 2021, chi phí sinh hoạt thiết yếu (tiền thuê nhà, điện nước, ăn uống cơ bản) của bạn chiếm khoảng 8.000.000 VNĐ. Bạn dư ra 7.000.000 VNĐ để tiết kiệm.

-

Năm 2026, do ảnh hưởng của lạm phát, giá thịt lợn tăng, giá điện tăng, tiền thuê trọ tăng. Cùng một mức sống như năm 2021, giờ đây bạn phải chi tới 11.000.000 VNĐ/tháng. Số tiền dư ra chỉ còn 4.000.000 VNĐ.

Rõ ràng, thu nhập danh nghĩa của bạn không đổi, nhưng thu nhập thực tế (sức mua) đã bị thu hẹp đáng kể. Việc không hiểu rõ lý do tiền Việt Nam mất giá khiến nhiều người lầm tưởng rằng mình đang tiêu xài hoang phí, nhưng thực chất là do giá trị đồng tiền đang teo tóp lại.

Cú sốc khi mua các sản phẩm nhập khẩu (Đồ công nghệ, Xe hơi)

Như đã đề cập, sự mất giá hối đoái đánh trực tiếp vào các mặt hàng nhập khẩu. Giả sử vào năm 2022, chiếc điện thoại iPhone 14 Pro có giá niêm yết tại Mỹ là 1.000 USD. Với tỷ giá 23.000 VNĐ/USD, giá nhập khẩu về Việt Nam (chưa tính thuế phí) là 23.000.000 VNĐ.

Đến năm 2026, chiếc iPhone thế hệ mới vẫn có giá niêm yết 1.000 USD tại Mỹ. Nhưng với tỷ giá hiện tại lên tới 25.400 VNĐ/USD, nhà phân phối tại Việt Nam phải bỏ ra 25.400.000 VNĐ để nhập hàng. Mức chênh lệch 2,4 triệu đồng này cuối cùng sẽ bị đổ lên đầu người tiêu. Tiền Việt mất giá làm giảm chất lượng cuộc sống của bạn khi tiếp cận các sản phẩm công nghệ toàn cầu.

Bảng minh họa tác động của việc tiền mất giá đến các kênh giữ tiền (Sau 5 năm)

| Kênh lưu giữ tài sản | Giá trị ban đầu (VND) | Lợi suất TB năm | Tác động của lạm phát (TB 4.5%/năm) | Sức mua thực tế sau 5 năm |

|---|---|---|---|---|

| Cất tiền mặt dưới gầm giường | 100.000.000 | 0% | Bào mòn -22.5% | Chỉ còn tương đương ~77.500.000 VNĐ |

| Gửi tiết kiệm ngân hàng | 100.000.000 | ~5.0% | Gần như hòa vốn | Giữ nguyên sức mua, không gia tăng |

| Đầu tư Chứng chỉ quỹ/Trái phiếu | 100.000.000 | ~8% – 10% | Đánh bại lạm phát | Tăng trưởng sức mua thực sự |

4. Phân tích đa chiều: Tiền Việt Nam mất giá liệu có hoàn toàn là thảm hoạ?

Dưới góc độ điều hành kinh tế vĩ mô của Ngân hàng Nhà nước, một mức độ mất giá có kiểm soát của đồng nội tệ thực chất mang lại những lợi ích chiến lược khổng lồ. Trong kinh tế học, đây là sự đánh đổi.

Vũ khí tối thượng hỗ trợ xuất khẩu

Việt Nam là một nền kinh tế định hướng xuất khẩu, với kim ngạch xuất khẩu đóng góp tỷ trọng cực lớn vào GDP. Các mặt hàng chủ lực bao gồm dệt may, da giày, nông thủy sản, điện thoại và linh kiện. Khi VND mất giá so với USD, hàng hóa sản xuất tại Việt Nam sẽ trở nên “rẻ hơn” và cạnh tranh hơn trên thị trường quốc tế.

Ví dụ: Một đôi giày xuất khẩu sang Mỹ có giá sản xuất là 500.000 VNĐ. Nếu tỷ giá là 20.000 VNĐ/USD, đối tác Mỹ phải mua với giá 25 USD. Nhưng nếu VND mất giá, tỷ giá là 25.000 VNĐ/USD, đối tác Mỹ chỉ phải bỏ ra 20 USD để mua đôi giày đó.

Điều này kích thích họ đặt hàng từ Việt Nam nhiều hơn thay vì từ các nước đối thủ, giúp các nhà máy trong nước có nhiều đơn hàng, tạo ra hàng triệu công ăn việc làm cho công nhân. Việc hiểu tiền Việt mất giá ở một biên độ hợp lý (khoảng 2-3%/năm) chính là hiểu cách chính phủ bảo vệ “nồi cơm” của hàng triệu lao động xuất khẩu.

Khuyến khích du lịch và thu hút đầu tư nước ngoài (FDI)

Khi VND yếu đi, chi phí sinh hoạt, thuê nhân công và thuê đất tại Việt Nam trở nên rẻ hơn đối với người nước ngoài mang USD vào. Điều này tạo động lực cực lớn để các tập đoàn đa quốc gia (như Samsung, Apple, Lego) dịch chuyển nhà máy về Việt Nam. Đồng thời, khách du lịch quốc tế cũng thấy Việt Nam là một điểm đến hấp dẫn vì đồng tiền của họ có sức mua lớn hơn.

Kết luận: NHNN không bao giờ muốn đồng VND tăng giá quá mạnh. Mục tiêu tối thượng của cơ quan điều hành là sự “Ổn định linh hoạt” – tức là cho phép mất giá nhẹ để hỗ trợ xuất khẩu, nhưng không để xảy ra mất giá sốc gây hoảng loạn và lạm phát phi mã.

5. Chiến lược bảo vệ tài sản khi tiền Việt mất giá

Bước hành động thực tế là làm thế nào để mồ hôi nước mắt của bạn không bị “lạm phát” cướp đi.

Sai lầm: Giữ quá nhiều tiền mặt hoặc tiền gửi không kỳ hạn

Nhiều người Việt có thói quen để tiền nằm im trong tài khoản thanh toán hoặc cất tiền mặt trong két sắt vì sợ rủi ro. Tuy nhiên, sau khi hiểu lý do tiền Việt mất giá, bạn sẽ thấy đây là rủi ro lớn nhất. Với mức lạm phát khoảng 4.5% – 5% trong năm 2026, 1 tỷ đồng cất trong két sắt sau 1 năm sẽ mất đi sức mua tương đương 45-50 triệu đồng. Kẻ cắp vô hình mang tên lạm phát hoạt động 24/7.

Chuyển đổi tư duy: Từ “Tiết kiệm” sang “Tích sản và Đầu tư”

Để tài sản không bị bào mòn, quy tắc vàng là bạn phải đưa tiền vào những kênh đầu tư có Tỷ suất sinh lời (ROI) cao hơn tỷ lệ lạm phát. Việc này giống như bạn phải chạy nhanh hơn dòng nước chảy ngược để không bị cuốn trôi.

Bạn không cần phải là một “cá mập” tài chính để làm điều này. Sự phát triển của các nền tảng công nghệ tài chính uy tín như Finhay đã dân chủ hóa việc đầu tư, giúp bất kỳ ai cũng có thể bảo vệ tài sản của mình với số vốn cực nhỏ.

-

Bảo vệ tài sản với sản phẩm HayBond: Nếu bạn e ngại rủi ro của thị trường cổ phiếu, không muốn “đau tim” nhưng vẫn chê mức lãi suất tiết kiệm ngân hàng truyền thống (khoảng 5-6%), thì đầu tư vào trái phiếu doanh nghiệp chất lượng cao là chân ái. Sản phẩm HayBond trên ứng dụng Finhay mang lại lợi suất mục tiêu lên tới 10.4%/năm. Với mức lợi suất này, bạn không những bù đắp hoàn toàn sự mất giá của VND mà còn tạo ra lợi nhuận thực dương rất hấp dẫn.

-

Tích sản dài hạn bằng Chứng chỉ quỹ (CCQ): Hiểu rõ tại sao tiền Việt Nam mất giá, bạn sẽ biết rằng về dài hạn, giá của các loại tài sản thực (bất động sản, cổ phần doanh nghiệp) luôn tăng lên để phản ánh sự trượt giá của tiền giấy. Bạn có thể sử dụng tính năng Đầu tư định kỳ (Auto Invest) trên Finhay để trích lập 1-2 triệu mỗi tháng mua Chứng chỉ quỹ. Số tiền này được các quỹ đầu tư hàng đầu (VinaCapital, SSIAM, Dragon Capital…) mang đi đầu tư vào các tập đoàn lớn nhất Việt Nam, giúp bạn hưởng lợi từ sự tăng trưởng của toàn nền kinh tế.

Quy tắc đa dạng hoá

“Không bao giờ bỏ tất cả trứng vào một giỏ”. Để phòng vệ toàn diện trước việc đồng tiền mất giá, danh mục lý tưởng của một nhà đầu tư cá nhân trong năm 2026 nên được phân bổ như sau:

-

10% – 20%: Vàng (Tài sản trú ẩn chống lạm phát dài hạn xuất sắc). Đọc thêm: Lịch sử giá vàng qua các năm (2000 – 2026) tại Việt Nam & thế giới

-

30% – 40%: Kênh thu nhập cố định (Gửi tiết kiệm lấy thanh khoản, hoặc mua trái phiếu HayBond lấy dòng tiền cao).

-

40% – 50%: Kênh tăng trưởng (Chứng chỉ quỹ cổ phiếu, cổ phiếu trực tiếp, hoặc bất động sản nếu có vốn lớn).

6. Kết luận

Đứng trước quy luật bất biến của lạm phát, việc than vãn về giá rổ trứng mớ rau tăng cao sẽ không làm túi tiền của bạn đầy lên. Sự khác biệt giữa người ngày càng giàu có và người mãi loay hoay trong vòng xoáy tài chính chính là khả năng thấu hiểu quy luật đồng tiền và hành động dứt khoát.

Khi đã nắm rõ ngọn ngành lý do tại sao tiền Việt Nam mất giá, nhiệm vụ của bạn không phải là giữ khư khư những tờ tiền giấy, mà là phải biến chúng thành những hạt giống tài sản có khả năng sinh sôi nảy nở. Đừng để lạm phát trở thành “kẻ trộm vô hình” cướp đi công sức lao động của bạn. Hãy chủ động trang bị kiến thức, tận dụng sức mạnh của kỷ luật và bắt đầu xây dựng pháo đài tài chính cá nhân kiên cố cùng Finhay ngay từ ngày hôm nay!

Tuyên bố miễn trừ trách nhiệm: Bài viết sử dụng các số liệu kinh tế vĩ mô và dự phóng tỷ giá/lạm phát được cập nhật đến thời điểm năm 2026 nhằm mục đích cung cấp kiến thức tài chính cơ bản. Lạm phát và tỷ giá thực tế có thể biến động tùy thuộc vào diễn biến của thị trường. Nội dung bài viết không cấu thành lời khuyên đầu tư hay khuyến nghị mua bán tài sản cụ thể. Độc giả vui lòng cân nhắc kỹ rủi ro và tự chịu trách nhiệm cho các quyết định phân bổ vốn cá nhân