Trong bối cảnh nền kinh tế có nhiều biến động vào năm 2026, áp lực tài chính đè nặng lên vai nhiều cá nhân và gia đình. Khi cánh cửa tiếp cận nguồn vốn từ các ngân hàng hay tổ chức tín dụng chính thống khép lại do thủ tục khắt khe hoặc nợ xấu, không ít người đã nhắm mắt đưa chân tìm đến những lời mời chào “giải ngân 5 phút không cần thế chấp”. Thế nhưng, đằng sau sự tiện lợi chớp nhoáng ấy là một chiếc bẫy nợ khổng lồ chực chờ nuốt chửng mọi nỗ lực tài chính của người vay.

Vậy thực chất tín dụng đen là gì? Tại sao dù đã có hàng ngàn cảnh báo từ cơ quan chức năng, mỗi ngày vẫn có hàng vạn người rơi vào vòng xoáy bi kịch mang tên vay tín dụng đen? Hãy cùng tìm hiểu qua bài viết dưới đây.

1. Tín dụng đen là gì? Định nghĩa và bản chất thực sự

Khái niệm tín dụng đen dưới góc độ pháp luật và thực tiễn

Tín dụng đen là hình thức cho vay vốn không thông qua hệ thống ngân hàng hay các tổ chức tín dụng được Nhà nước cấp phép hoạt động. Đặc trưng cốt lõi và nguy hiểm nhất của hoạt động này là mức lãi suất cho vay vượt quá giới hạn pháp luật cho phép (thường được gọi là cho vay nặng lãi), đi kèm với các thủ đoạn thu hồi nợ mang tính chất đe dọa, bạo lực, hoặc khủng bố tinh thần.

Theo Điều 468 Bộ luật Dân sự 2015 của Việt Nam, lãi suất vay do các bên thỏa thuận nhưng không được vượt quá 20%/năm của khoản tiền vay. Bất kỳ tổ chức hay cá nhân nào cho vay với mức lãi suất vượt quá ngưỡng này (chưa tính đến các loại “phí dịch vụ” biến tướng) đều có dấu hiệu vi phạm pháp luật và được xếp vào nhóm hoạt động tín dụng đen.

Bản chất của tín dụng đen không phải là một dịch vụ tài chính hỗ trợ người tiêu dùng, mà là một cơ chế bóc lột tài chính có hệ thống, nhắm vào sự tuyệt vọng và thiếu hiểu biết của người đi vay.

Sự tiến hóa và biến tướng tinh vi của tín dụng đen năm 2026

Nếu như cách đây một thập kỷ, khi hỏi tín dụng đen là gì, người ta thường nghĩ ngay đến các tờ rơi quảng cáo “Hỗ trợ tài chính”, “Cho vay trả góp” dán chằng chịt trên các cột điện, bức tường hay các cửa hiệu cầm đồ mờ ám. Tuy nhiên, bước sang năm 2026, thế giới ngầm này đã trải qua một cuộc “chuyển đổi số” vô cùng tinh vi:

-

App vay tiền “núp bóng” công nghệ: Hàng ngàn ứng dụng vay tiền (App) xuất hiện trên các kho ứng dụng hoặc qua các đường link lạ. Chúng được thiết kế giao diện chuyên nghiệp, nhưng thực chất là các tổ chức tín dụng đen xuyên biên giới.

-

Hợp đồng giả cách: Để lách luật về trần lãi suất 20%/năm, các đối tượng cho vay tín dụng đen sẽ lập các “Hợp đồng mua bán tài sản”, “Hợp đồng thuê xe”, hoặc “Hợp đồng tư vấn dịch vụ”. Mức lãi suất ghi trên giấy tờ là hợp pháp, nhưng người vay phải chịu hàng chục loại phí vô lý (phí nền tảng, phí giải ngân, phí bảo hiểm khoản vay) khiến lãi suất thực tế lên tới 300% – 1000%/năm.

-

Tín dụng đen qua mạng xã hội (Zalo, Telegram, TikTok): Các “chuyên gia tài chính” tự xưng liên tục đăng video khoe khoang sự giàu có và hứa hẹn hỗ trợ vay vốn không cần thẩm định, không màng nợ xấu (CIC).

2. Tại sao nhiều người vẫn chấp nhận vay tín dụng đen?

Hiểu được tín dụng đen là gì mới chỉ là bề nổi của tảng băng chìm. Điều chúng ta cần phân tích là tâm lý học hành vi: Tại sao chiếc bẫy này lại thu hút nhiều nạn nhân đến vậy?

Cạm bẫy tâm lý “Tiền trao cháo múc”

Khi một người có người thân đang cấp cứu tại bệnh viện, hoặc đang bị chủ nợ cờ bạc đe dọa, họ không có thời gian để chờ ngân hàng thẩm định hồ sơ trong 3-7 ngày làm việc. Các tổ chức tín dụng đen hiểu rõ “nỗi đau” này. Lời hứa hẹn “Chỉ cần CMND/CCCD, giải ngân trong 5 phút” chính là liều thuốc giảm đau tức thời, khiến nạn nhân mù quáng bỏ qua mọi rủi ro tín dụng đen đang chờ đón.

Điểm tín dụng (CIC) xấu và sự chối từ từ hệ thống chính thống

Rất nhiều người lao động tự do, công nhân hoặc sinh viên không thể chứng minh được thu nhập hợp pháp. Một số khác từng trả chậm nợ thẻ tín dụng vài chục nghìn đồng và rơi vào nhóm Nợ xấu trên hệ thống Trung tâm Thông tin Tín dụng Quốc gia (CIC). Khi các ngân hàng và công ty tài chính hợp pháp từ chối phục vụ, họ bị đẩy về phía lề của hệ sinh thái tài chính, không còn lựa chọn nào khác ngoài việc gõ cửa những tổ chức cho vay tín dụng đen.

Thiếu kiến thức tài chính cơ bản

Nhiều nạn nhân, đặc biệt là người dân ở vùng nông thôn hoặc sinh viên mới ra trường, không biết cách tính lãi suất gộp. Khi nghe lời chào mời: “Vay 10 triệu, mỗi ngày chỉ trả 200 nghìn đồng”, họ nghĩ con số 200.000 VNĐ là rất nhỏ và nằm trong khả năng chi trả, mà không nhận ra mức lãi suất thực tế đằng sau đó là một con số khổng lồ.

3. Nhận diện rủi ro tín dụng đen: Những cái bẫy chết người

Khi bạn quyết định vay tín dụng đen, bạn không chỉ đơn thuần là mượn tiền, mà bạn đang ký kết một bản hợp đồng bán rẻ sự bình yên của chính mình và gia đình. Dưới đây là phân tích chuyên sâu về những rủi ro tín dụng đen kinh hoàng nhất.

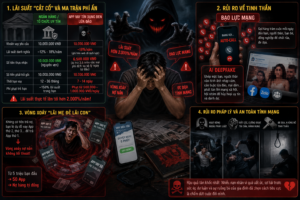

Lãi suất “cắt cổ” và ma trận phí ẩn

Thủ đoạn phổ biến nhất của tín dụng đen là “Cắt gốc trả lãi trước”.

| Tiêu chí | Ngân hàng / Tổ chức uy tín | App vay Tín dụng đen lừa đảo |

| Khoản vay yêu cầu | 10.000.000 VNĐ | 10.000.000 VNĐ |

| Lãi suất danh nghĩa | ~12% – 18%/năm | ~18%/năm (Ghi trên web để lách luật) |

| Số tiền thực nhận | 10.000.000 VNĐ (Nguyên vẹn) | 6.500.000 VNĐ (Bị trừ 3.5 triệu các loại phí dịch vụ vô lý ngay từ đầu) |

| Số tiền phải trả gốc | 10.000.000 VNĐ | 10.000.000 VNĐ |

| Thời hạn vay | 12 – 36 tháng | 7 – 14 ngày |

| Phí phạt trễ hạn | ~150% lãi suất trong hạn | Phạt từ 500.000 – 1.000.000 VNĐ/ngày |

Từ bảng trên, có thể thấy tín dụng đen gắn liền với việc “hút máu” con nợ. Bạn vay 10 triệu nhưng chỉ nhận về 6,5 triệu, và sau 7 ngày bạn phải trả đủ 10 triệu. Nếu dùng công thức tính lãi suất thực tế, mức lãi này. lên tới hơn 2.000%/năm!

Rủi ro về tinh thần

Khác với cảnh tượng tạt sơn, ném mắm tôm truyền thống, rủi ro tín dụng đen năm 2026 gắn liền với bạo lực mạng.

Khi cài đặt App vay tiền, bạn buộc phải cấp quyền truy cập Danh bạ và Thư viện ảnh. Khi bạn chậm trả nợ dù chỉ 1 giờ đồng hồ:

-

Hệ thống Auto-call (cuộc gọi tự động) sẽ gọi hàng trăm cuộc mỗi ngày đến bạn, gia đình, bạn bè, sếp và thậm chí là đồng nghiệp của bạn để chửi rủa.

-

Sử dụng công nghệ AI Deepfake: Đáng sợ hơn, các đối tượng sử dụng trí tuệ nhân tạo để ghép mặt bạn và người thân vào các hình ảnh đồi trụy, cáo buộc bạn lừa đảo, mại dâm… sau đó phát tán lên Facebook, Zalo, gửi vào các hội nhóm công ty để triệt hạ hoàn toàn uy tín và lòng tự trọng của bạn.

Vòng xoáy “lãi mẹ đẻ lãi con”

Các đối tượng cho vay tín dụng đen không thực sự muốn bạn trả hết nợ ngay. Khi đến hạn mà bạn không có tiền trả, chúng sẽ nhiệt tình “tư vấn” bạn tải một App vay thứ 2, thứ 3 để vay tiền trả cho App thứ 1.

Đây chính là “vòng xoáy nợ nần” (Debt Spiral). Chẳng mấy chốc, từ một khoản vay 5 triệu đồng ban đầu để mua điện thoại, nạn nhân vướng vào mạng lưới của 50 App khác nhau với tổng số nợ lên tới hàng tỷ đồng, hoàn toàn mất khả năng thanh toán.

Rủi ro pháp lý và an toàn tính mạng

Bản chất của các tổ chức này là hoạt động ngoài vòng pháp luật, do đó chúng sẵn sàng sử dụng các biện pháp xã hội đen để đòi nợ. Rất nhiều trường hợp người vay tín dụng đen bị bắt cóc, cưỡng đoạt tài sản, hành hung gây thương tích. Hậu quả tàn khốc nhất là nhiều nạn nhân vì quá uất ức, sợ hãi trước sức ép dư luận và sự ruồng bỏ của gia đình đã chọn cách tiêu cực là chấm dứt cuộc đời mình.

4. Case Study: Hậu quả tàn khốc từ việc vay tín dụng đen (Câu chuyện thực tế 2026)

Để hiểu sâu sắc tín dụng đen là gì, không có gì minh họa rõ nét hơn những câu chuyện người thật việc thật đã được ghi nhận trên các phương tiện truyền thông chính thống.

Anh N.T.M (28 tuổi, nhân viên văn phòng tại TP.HCM) gặp khó khăn tài chính sau khi bị cắt giảm lương. Anh lướt TikTok và thấy quảng cáo một ứng dụng tên “Ví Bình An” hỗ trợ vay 5 triệu đồng không lãi suất cho lần vay đầu.

Nghĩ rằng mình có thể “qua mặt” ứng dụng này, anh tặc lưỡi vay thử. Anh chỉ nhận được 3 triệu đồng vào tài khoản, 2 triệu bị trừ làm “phí tư vấn”. 7 ngày sau, hệ thống báo anh nợ 5 triệu, kèm theo phí phạt trễ hạn 500.000 đồng/ngày.

Bị hoảng loạn khi công ty và vợ liên tục nhận được hình ảnh ghép mặt anh với lời lẽ bôi nhọ, anh M. nghe lời nhân viên thu hồi nợ vay tiếp 4 App khác để đắp vào. Chỉ trong vòng vỏn vẹn 45 ngày, từ khoản tiền thực nhận 3 triệu đồng, tổng dư nợ của anh M. đã phình to lên hơn 240 triệu đồng. Gia đình ly tán, anh M. bị công ty sa thải do làm ảnh hưởng đến danh tiếng doanh nghiệp.

5. Dấu hiệu nhận biết các tổ chức tín dụng đen lừa đảo

Phòng bệnh hơn chữa bệnh. Để bảo vệ bản thân và gia đình khỏi những rủi ro tín dụng đen, bạn cần nắm vững các bộ quy tắc nhận diện sau đây khi tiếp cận bất kỳ nguồn vốn nào.

Dấu hiệu từ các hợp đồng và điều khoản mập mờ

Bất kỳ một tổ chức tín dụng hợp pháp nào (Ngân hàng, Công ty tài chính được Ngân hàng Nhà nước cấp phép) đều phải cung cấp một hợp đồng rõ ràng, minh bạch về:

-

Mức lãi suất tính theo %/năm.

-

Lịch trả nợ chi tiết (Gốc + Lãi).

-

Biểu phí phạt trả chậm công khai.

Ngược lại, nếu tổ chức cho vay từ chối cung cấp hợp đồng giấy, né tránh việc ghi rõ mức lãi suất mà chỉ dùng các từ ngữ như “phí dịch vụ linh hoạt”, “lãi suất hỗ trợ”, hoặc yêu cầu bạn ký vào một hợp đồng mua bán tài sản khống (ví dụ: ép bạn bán xe máy cho chúng rồi cho bạn thuê lại chính chiếc xe đó) — 100% bạn đang giao dịch với thế giới ngầm.

Yêu cầu cấp quyền truy cập dữ liệu nhạy cảm

Khi cài đặt một ứng dụng tài chính hợp pháp, họ thường chỉ yêu cầu quyền truy cập Camera (để chụp hình eKYC) hoặc Vị trí.

Tuy nhiên, khi tìm hiểu các App tín dụng đen là gì, bạn sẽ thấy chúng bắt buộc bạn phải “Cho phép” truy cập:

-

Danh bạ điện thoại: Đồng bộ hóa toàn bộ số điện thoại người thân lên máy chủ của chúng.

-

Thư viện hình ảnh: Trích xuất ảnh cá nhân để phục vụ cho việc ghép ảnh tống tiền sau này.

-

Lịch sử cuộc gọi và tin nhắn.

Nếu một ứng dụng vay tiền đòi hỏi những quyền này, hãy ngay lập tức gỡ bỏ nó khỏi điện thoại của bạn!

Yêu cầu thu giữ giấy tờ tùy thân gốc hoặc tài khoản iCloud

Các hình thức vay tín dụng đen mới nổi trong giới trẻ hiện nay là “Vay qua iCloud”. Bọn cho vay yêu cầu bạn đăng xuất iCloud chính chủ và đăng nhập tài khoản iCloud của chúng vào iPhone của bạn. Khi bạn không trả nợ, chúng sẽ khóa máy từ xa, biến chiếc điện thoại đắt tiền của bạn thành “cục gạch” và dùng toàn bộ dữ liệu cá nhân trên đám mây để tống tiền.

(Tìm hiểu thêm tại Cổng thông tin điện tử Ngân hàng Nhà nước Việt Nam về danh sách các công ty tài chính được cấp phép hoạt động hợp pháp).

6. Làm gì khi đã trót vay tín dụng đen? Cẩm nang xử lý khủng hoảng

Nếu bạn đọc được bài viết này khi đã lỡ rơi vào bẫy, điều quan trọng nhất là BÌNH TĨNH. Dưới đây là phác đồ điều trị tận gốc để cứu vãn tình hình, được tổng hợp từ tư vấn của các chuyên gia pháp lý và lực lượng chức năng.

Bước 1: Lập tức dừng việc “Vay chỗ này đắp chỗ kia”

Đây là quy tắc sinh tử. Đừng vì sợ hãi những lời đe dọa mà vay thêm một App mới để trả cho App cũ. Hành động này chỉ làm cục nợ phình to theo cấp số nhân và đẩy nhanh tốc độ sụp đổ. Chấp nhận sự thật rằng bạn không thể trả hết số nợ vô lý này.

Bước 2: Dũng cảm đối mặt và chia sẻ với gia đình

Rủi ro tín dụng đen lớn nhất nằm ở việc chúng khai thác nỗi sợ mất thể diện của bạn. Khi bạn chủ động kể cho gia đình, vợ chồng hoặc quản lý công ty biết rằng mình đang bị lừa đảo và khủng bố, đối tượng xấu sẽ mất đi “vũ khí tống tiền” mạnh nhất. Sự đồng hành của gia đình là nguồn lực lớn nhất giúp bạn vượt qua khủng hoảng.

Bước 3: Thu thập bằng chứng và ngắt kết nối tạm thời

-

Hãy chụp ảnh màn hình các tin nhắn đe dọa, ghi âm các cuộc gọi chửi rủa, sao kê lịch sử chuyển tiền từ ngân hàng. Đây là những bằng chứng thép để chứng minh chúng có hành vi “Cho vay lãi nặng trong giao dịch dân sự” (Điều 201 Bộ luật Hình sự) và “Cưỡng đoạt tài sản”.

-

Đóng tạm thời các trang mạng xã hội (Facebook, Zalo) của bản thân và người thân. Cài đặt điện thoại ở chế độ chặn số lạ để ổn định tâm lý.

Bước 4: Trình báo với cơ quan Công an

Mang toàn bộ bằng chứng đến Phòng Cảnh sát hình sự hoặc lực lượng An ninh mạng (A05) tại địa phương để trình báo. Pháp luật Việt Nam bảo vệ người dân trước các hành vi khủng bố, đe dọa tính mạng. Việc bạn vay tiền là quan hệ dân sự, nhưng việc chúng đe dọa, bôi nhọ và thu lãi suất cắt cổ là hành vi tội phạm hình sự.

Bước 5: Cấu trúc lại phương án trả nợ theo đúng pháp luật

Về mặt nguyên tắc pháp lý, bạn có nghĩa vụ trả lại số tiền gốc thực nhận và mức lãi suất không vượt quá 20%/năm theo quy định của Bộ luật Dân sự. Bạn hoàn toàn có quyền tuyên bố với tổ chức tín dụng đen rằng bạn chỉ thanh toán phần gốc và lãi hợp pháp này, từ chối thanh toán các khoản phí vô lý. Nếu chúng không đồng ý, hãy yêu cầu đưa nhau ra Tòa án dân sự giải quyết. Chắc chắn không một tổ chức tín dụng đen nào dám ra tòa.

7. Giải pháp tài chính an toàn: Phòng tuyến vững chắc trước tín dụng đen

Sau khi thấu hiểu sức tàn phá của tín dụng đen, bài học lớn nhất rút ra là chúng ta cần xây dựng một hệ miễn dịch tài chính cá nhân thật khỏe mạnh. Bạn không bao giờ phải nghĩ đến việc vay tín dụng đen nếu bạn biết cách quản trị dòng tiền của mình.

Tiếp cận các nguồn vốn vay chính thống

Hiện nay, Chính phủ và Ngân hàng Nhà nước đang nỗ lực đẩy lùi tín dụng đen bằng cách đa dạng hóa các gói vay tiêu dùng hợp pháp:

-

Vay thấu chi qua thẻ tín dụng ngân hàng.

-

Sử dụng dịch vụ của các công ty tài chính tiêu dùng được cấp phép (như FE Credit, Home Credit, HD Saison…) dù lãi suất cao hơn ngân hàng nhưng luôn minh bạch và tuân thủ pháp luật, không có các thủ đoạn đòi nợ bôi nhọ nhân phẩm. [Đọc thêm: Vay Tima là gì? Vay Tima có uy tín không? Cập nhật lãi suất 2026 & Hướng dẫn thủ tục vay từ A – Z]

-

Tìm đến quỹ khuyến nông, quỹ hỗ trợ phụ nữ, hoặc các chương trình vay vốn sinh viên của Ngân hàng Chính sách xã hội với lãi suất cực thấp.

Tầm quan trọng của Quỹ dự phòng khẩn cấp

Căn nguyên của việc sa chân vào tín dụng đen là do người dân không có sẵn tiền mặt khi rủi ro bất ngờ ập đến (tai nạn, ốm đau, mất việc). Một nguyên tắc tài chính cốt lõi là bạn phải luôn có một Quỹ dự phòng khẩn cấp bằng ít nhất 3 đến 6 tháng chi phí sinh hoạt thiết yếu.

Tích lũy và đầu tư an toàn cùng Finhay

Để xây dựng quỹ dự phòng này, bạn không nhất thiết phải có thu nhập quá cao. Sự kỷ luật quan trọng hơn số tiền. Hãy bắt đầu ngay hôm nay bằng cách trích một phần thu nhập mỗi tháng (quy tắc 50/30/20) để tích lũy.

Với ứng dụng Finhay, việc xây dựng tấm khiên bảo vệ tài chính trở nên dễ dàng hơn bao giờ hết.

-

Bạn có thể bắt đầu tích lũy chỉ từ số vốn vô cùng nhỏ (từ 50.000 – 100.000 VNĐ).

-

Sử dụng các sản phẩm sinh lời an toàn như Chứng chỉ quỹ với khẩu vị rủi ro thấp, hoặc dòng sản phẩm HayBond (Đầu tư trái phiếu doanh nghiệp chất lượng cao lợi suất lên tới 10.4%/năm) để dòng tiền nhàn rỗi liên tục sinh sôi, đánh bại lạm phát.

-

Tính năng tích lũy Hay0 linh hoạt với lợi suất qua đêm 4.4%/năm trên Finhay cho phép bạn rút tiền nhanh chóng khi có sự cố khẩn cấp, giúp bạn luôn ở thế chủ động tài chính, loại bỏ triệt để nguy cơ phải tìm đến các nguồn vay mượn độc hại.

8. Kết luận

Hy vọng qua bài phân tích chuyên sâu trên, bạn đã có cái nhìn rõ nét và toàn diện về câu hỏi tín dụng đen là gì. Đây không đơn thuần là một dịch vụ cho vay giá cao, mà là một cỗ máy nghiền nát tài chính và tinh thần, được ngụy trang dưới những lời hứa hẹn ngọt ngào và thủ tục giải ngân chớp nhoáng.

Nhận diện sớm các rủi ro tín dụng đen và cảnh giác trước mọi lời mời chào vay tín dụng đen là cách duy nhất để bảo vệ thành quả lao động của bạn. Hãy chia sẻ kiến thức này đến người thân, bạn bè để không còn ai phải trở thành nạn nhân của những bi kịch nợ nần không lối thoát. Đừng quên thiết lập kỷ luật tài chính cá nhân, lên kế hoạch chi tiêu hợp lý và bắt đầu tích lũy cùng Finhay ngay từ hôm nay để làm chủ hoàn toàn cuộc đời mình.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết mang tính chất giáo dục, cung cấp kiến thức nền tảng và nhận thức về rủi ro tài chính, xã hội. Bài viết không nhằm mục đích thay thế cho các tư vấn pháp lý chuyên sâu. Nếu bạn đang rơi vào tình huống bị đe dọa, tống tiền hoặc cần giải quyết tranh chấp hợp đồng vay mượn, vui lòng liên hệ trực tiếp với cơ quan Công an tại địa phương hoặc các Luật sư chuyên trách để được bảo vệ và hỗ trợ kịp thời.