Cần tiền gấp trong ngày để xoay sở viện phí, hàng hóa nhưng Ngân hàng lắc đầu vì thủ tục rườm rà, còn Tín dụng đen lại chực chờ với những cái bẫy lãi suất cắt cổ?

Trong bối cảnh đó, Tima nổi lên như một “cứu cánh” của thị trường tài chính công nghệ (Fintech). Nhưng liệu Vay Tima có an toàn không? Lãi suất thực tế là bao nhiêu? Bài viết này sẽ “mổ xẻ” từ A đến Z về Tima, cung cấp cho bạn tấm bản đồ chi tiết trước khi quyết định đặt bút ký hợp đồng vay vốn trong năm 2026.

1. Giải mã Sàn kết nối tài chính Tima

Trước khi đặt bút ký vào bất kỳ hợp đồng vay vốn nào, nguyên tắc sống còn của người đi vay là phải biết rõ: “Ai là người đưa tiền cho mình?” và “Quy trình đó vận hành ra sao?”. Hiểu sai về Tima có thể khiến bạn đánh đồng nó với các tổ chức tín dụng đen hoặc kỳ vọng sai lệch so với ngân hàng.

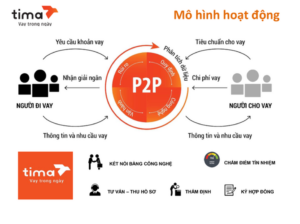

Tima là gì? Hiểu đúng về mô hình P2P Lending

Rất nhiều người lầm tưởng Tima là một Ngân hàng thu nhỏ hay một Công ty tài chính (như FE Credit, Home Credit). Thực tế hoàn toàn khác biệt. Tima là nền tảng cho vay ngang hàng (P2P Lending), hoạt động như một sàn giao dịch kết nối tài chính.

Hãy tưởng tượng Tima giống như Grab hay Uber:

- Grab: Kết nối người có xe và người cần đi xe.

- Tima: Kết nối người cần vay (các cá nhân có nguồn tiền nhàn rỗi và muốn đầu tư sinh lời) và người cho vay (các cá nhân, hộ kinh doanh có nhu cầu tài chính nhanh).

Tima không trực tiếp lấy tiền túi ra cho vay, mà họ cung cấp nền tảng công nghệ để thẩm định hồ sơ, chấm điểm tín dụng và kết nối hai bên. Nhờ mô hình này, thủ tục được cắt giảm tối đa, giúp việc vay vốn trở nên nhanh chóng và dễ dàng hơn.

Hồ sơ pháp lý & Mức độ uy tín

- Đơn vị chủ quản: Công ty Cổ phần Tập đoàn Tima (Tima Group JSC).

- Trụ sở chính: Số 5 Nguyễn Thị Duệ, Yên Hoà, Cầu Giấy, Hà Nội.

- Giấy phép kinh doanh: 0107333139 (Cấp bởi Sở KH&ĐT Hà Nội).

- Vốn điều lệ: 150 tỷ VNĐ.

- Người đại diện pháp luật: Ông Hồ Sỹ Thuận.

- Website chính thức: https://tima.vn/

Hành trình phát triển

- Năm 2015: Tima chính thức gia nhập thị trường với số vốn điều lệ 150 tỷ đồng, được ghi nhận là một trong những đơn vị tiên phong đặt nền móng cho mô hình Cho vay ngang hàng (P2P Lending) tại Việt Nam.

- Năm 2016: Chỉ sau một năm, dịch vụ của Tima đã vươn rộng ra toàn quốc, giải quyết cơn khát vốn cho hàng triệu khách hàng cá nhân và hộ kinh doanh.

- Tháng 10/2018: Tima gây tiếng vang lớn khi hoàn tất vòng gọi vốn Series B với 3 triệu USD từ Quỹ đầu tư Belt Road Capital Management (BRCM), đưa định giá doanh nghiệp tiệm cận mức 500 tỷ đồng.

- Tháng 10/2018: Tima ký kết hợp tác với Bảo hiểm VietinBank (VBI). Ý nghĩa: Nếu khách hàng không may gặp rủi ro bất khả kháng (tai nạn, ốm đau…), phía bảo hiểm sẽ thay mặt đứng ra chi trả khoản vay, giúp người vay và gia đình không bị rơi vào cảnh nợ nần chồng chất.

- Tháng 1/2019 – Hợp tác cùng Nam A Bank: Theo đó, tiền của Nhà đầu tư sẽ được quản lý tách biệt bởi ngân hàng, đảm bảo giải ngân đúng người, đúng mục đích và minh bạch tuyệt đối, loại bỏ rủi ro sàn sử dụng vốn sai mục đích.

- Mở rộng hệ sinh thái: Không dừng lại ở đó, Tima liên tục bắt tay với các đối tác lớn như Chovay24h.com và các đơn vị vận chuyển (Viettel Post) để đa dạng hóa điểm giao dịch và sản phẩm vay (đặc biệt là thế mạnh vay bằng đăng ký xe), mang dịch vụ đến gần hơn với người dân.

2. Vay Tima có an toàn không? Cảnh báo lừa đảo 2026

Giữa ma trận các ứng dụng vay tiền mọc lên như nấm, câu hỏi “Vay Tima có an toàn không?” là mối quan tâm hàng đầu. Câu trả lời xác đáng nhất là: Tima là kênh vay vốn AN TOÀN và HỢP PHÁP. Tuy nhiên, người dùng cần cảnh giác trước thực trạng mạo danh thương hiệu lừa đảo trục lợi.

Tại sao vay Tima an toàn? Tính pháp lý và uy tín của Tima

Khác với các “App tín dụng đen” trôi nổi (không địa chỉ, lãi cắt cổ, khủng bố người thân), sự an toàn của Tima được bảo chứng bởi “Kiềng 3 chân” vững chắc:

- Hoạt động dưới sự cấp phép của pháp luật Việt Nam.

- Mọi thông tin về lãi suất, phí dịch vụ đều được ghi rõ trong hợp đồng điện tử hoặc hợp đồng giấy. Bạn được quyền đọc kỹ trước khi ký. Sẽ không có chuyện “lãi mẹ đẻ lãi con” mập mờ.

- Dòng tiền của Tima có sự tham gia quản lý của Ngân hàng (Nam A Bank) và rủi ro được chia sẻ bởi Bảo hiểm (Vietinbank Insurance). Một đơn vị lừa đảo sẽ không thể bắt tay được với các định chế tài chính lớn như vậy.

CẢNH BÁO: Chiêu trò lừa đảo mạo danh Tima

Nếu bạn tìm kiếm từ khóa Tima trên Google, bạn có thể bắt gặp những thông tin tiêu cực như “Tima lừa đảo”.

Tuy nhiên, nguồn cơn của các cáo buộc này 99% xuất phát từ vấn nạn giả mạo thương hiệu. Lợi dụng uy tín và độ phủ sóng của Tima trên thị trường, các tổ chức tín dụng đen đã xây dựng những “cái bẫy” tinh vi để trục lợi từ những người đang gặp khó khăn tài chính.

Thủ đoạn chung là:

- Dụ dỗ tải file lạ (.apk) hoặc vào web giả có tên miền mập mờ (vd: tima-credit, vaynhanhtima…).

- Thông báo bạn được duyệt khoản vay lớn dễ dàng.

- Yêu cầu chuyển tiền trước (lấy lý do phí bảo hiểm, phí sửa sai thông tin, phí giải ngân…).

- Sau khi bạn chuyển tiền, kẻ lừa đảo sẽ chặn mọi liên lạc.

Lưu ý: Tima CHÍNH CHỦ không bao giờ yêu cầu khách hàng chuyển tiền trước dưới bất kỳ hình thức nào. Phí dịch vụ (nếu có) sẽ được trừ thẳng vào số tiền giải ngân hoặc cộng vào dư nợ trả góp.

Mọi giao dịch và tìm hiểu thông tin vay Tinma chỉ nên thực hiện qua 3 cổng kết nối duy nhất sau đây:

- Website: https://tima.vn

- Hotline hỗ trợ: 1900 633 688

- Email: support@tima.vn

3. Các gói vay Tima phổ biến nhất 2026

Hệ thống Tima phân phối 3 nhóm sản phẩm vay cốt lõi, trong đó mảng vay theo đăng ký (Cavet) xe máy và ô tô là dòng sản phẩm chủ lực chiếm hơn 70% tổng lượng hồ sơ nhờ ưu điểm không giữ tài sản.

Vay bằng Đăng ký (Cavet) Xe máy

Vay theo cavet xe máy tại Tima là giải pháp tiếp cận dòng vốn nhanh từ 3 triệu đến 50 triệu VNĐ mà không bị giữ phương tiện, chỉ yêu cầu chứng từ gốc kèm CCCD để giải ngân trong ngày.

- Hạn mức: 3 triệu – 50 triệu VNĐ.

- Kỳ hạn vay: 10 – 100 ngày (hoặc 3 – 12 tháng tùy gói).

- Hồ sơ yêu cầu: Chỉ cần CMND/CCCD + Giấy đăng ký xe (Cavet) bản gốc.

- Ưu điểm: KHÔNG GIỮ XE. Bạn vẫn có xe đi lại, chỉ cần nộp bản gốc đăng ký xe (Tima sẽ cấp giấy đi đường hợp lệ). Chấp nhận xe máy không chính chủ (cần giấy mua bán/ủy quyền).

Vay bằng Đăng ký (Cavet) Ô tô

Gói vay này được ví như “cứu cánh” cho các chủ doanh nghiệp hoặc cá nhân cần huy động vốn lớn gấp để nhập hàng, xoay vòng kinh doanh mà không muốn thế chấp bất động sản rườm rà.

- Hạn mức: 50 triệu – 500 triệu (thậm chí 1-2 tỷ tùy định giá xe).

- Kỳ hạn vay: 10 – 90 ngày (hoặc 3 – 12 tháng).

- Ưu điểm: KHÔNG GIỮ XE. Tima hỗ trợ làm giấy đi đường để xe vẫn lưu thông bình thường.

- Hồ sơ yêu cầu: CMND/CCCD, Giấy đăng ký xe ô tô (Cavet) và đăng kiểm.

Các gói vay tín chấp khác

Nếu không có tài sản đảm bảo, bạn có thể lựa chọn các gói vay dựa trên uy tín với những điều kiện riêng biệt sau:

- Vay theo Lương: Dành cho người đi làm hưởng lương. Yêu cầu bắt buộc gồm Hợp đồng lao động và Sao kê lương. Hạn mức: 5 – 50 triệu VNĐ.

- Vay theo Hóa đơn Điện/Nước: Chỉ cần cung cấp hóa đơn sinh hoạt chính chủ của 03 tháng gần nhất. Hạn mức: 5 – 50 triệu VNĐ.

- Vay Tiểu thương: Hỗ trợ nguồn vốn kinh doanh cho chủ hộ hoặc tiểu thương chợ. Yêu cầu Giấy phép kinh doanh hoặc Giấy quyền sử dụng sạp. Hạn mức cao: 30 – 200 triệu VNĐ.

- Vay theo Sổ Hộ Khẩu: Hạn mức 5 – 50 triệu VNĐ. (Lưu ý: Gói vay này hiện tại đã thu hẹp và ít phổ biến hơn trước).

- Vay qua iCloud iPhone: Hạn mức 3 – 30 triệu VNĐ. Cảnh báo: Bạn cần cân nhắc thật kỹ vì hình thức này tiềm ẩn rủi ro cao về bảo mật dữ liệu và thông tin cá nhân.

4. Lãi suất và Phí dịch vụ khi vay Tima

Rất nhiều người đi vay thường bị “sốc” khi thấy số tiền phải trả hàng tháng cao hơn dự tính ban đầu. Lý do là họ chỉ nhìn vào lãi suất mà quên mất các khoản phí đi kèm. Tại Tima (hay bất kỳ công ty Fintech nào), chi phí vay luôn được cấu thành từ 2 phần riêng biệt:

Lãi suất

- Cam kết pháp lý: Tima và các đối tác cho vay tuân thủ nghiêm ngặt quy định của Bộ luật Dân sự 2015, đảm bảo lãi suất không vượt quá 20%/năm khoản tiền VAT.

- Mức lãi suất tham khảo: Theo công bố chính thức, lãi suất vay qua Tima khởi điểm từ 1.08%/tháng (tương đương khoảng 13%/năm).

- Lãi suất áp dụng thực tế: Con số cuối cùng bạn phải trả sẽ không cố định mà được cá nhân hóa dựa trên 2 yếu tố:

- Loại tài sản đảm bảo: Các gói vay có tài sản giá trị cao (như Cavet Ô tô) thường có lãi suất “mềm” hơn so với các gói tín chấp (như theo Hóa đơn điện).

- Điểm tín dụng AI: Hệ thống AI sẽ chấm điểm hồ sơ của bạn. Uy tín càng cao, lịch sử trả nợ càng tốt thì lãi suất càng thấp.

Đối với các khoản vay tiêu dùng nhanh hoặc vay qua đối tác liên kết (như Chovay24h), mức lãi suất phổ biến thường dao động khoảng 1.5%/tháng (tức 18%/năm).

Đánh giá: Đây là mức lãi suất hợp lý. Dù cao hơn ngân hàng một chút, nhưng nó vẫn nằm trong khung pháp lý cho phép và là cái giá xứng đáng để đổi lấy tốc độ giải ngân nhanh (trong ngày), thủ tục tối giản và khả năng chấp nhận cả những hồ sơ có nợ chú ý.

Phí dịch vụ khác – Cần lưu ý

Bên cạnh lãi suất, Phí dịch vụ là yếu tố then chốt quyết định tổng chi phí vay thực tế, nhưng thường bị người mới bỏ qua.

- Phí tư vấn/kết nối: Đây là khoản phí trả cho nền tảng công nghệ để duy trì hệ thống và thực hiện việc “mai mối” hồ sơ vay của bạn đến đúng Nhà đầu tư phù hợp.

- Phí thẩm định: Chi phí để thực hiện định giá tài sản đảm bảo (xe máy, ô tô) và xác minh tính trung thực của hồ sơ tín dụng.

- Phí bảo hiểm khoản vay: Về lý thuyết đây là khoản không bắt buộc, nhưng được khuyến khích tham gia Nếu bạn gặp rủi ro tai nạn/bệnh tật mất khả năng chi trả, Bảo hiểm sẽ thay bạn trả nợ.

Lời khuyên: Đừng chỉ hỏi “Lãi suất vay Tima bao nhiêu?”. Hãy hỏi nhân viên tư vấn: “Tổng số tiền tôi phải trả hàng tháng (gốc + lãi + phí) là bao nhiêu?”. Con số cuối cùng này mới là thứ bạn cần quan tâm để cân đối thu nhập.

Phương pháp tính lãi: Dư nợ giảm dần (Có lợi cho khách hàng)

Điểm sáng trong chính sách của Tima là áp dụng cơ chế tính lãi dựa trên Dư nợ giảm dần. Nguyên tắc: Tiền lãi hàng tháng không cố định mà sẽ giảm dần theo thời gian. Bạn chỉ phải chịu lãi trên số tiền thực tế bạn còn nợ tại thời điểm đó, chứ không phải trên toàn bộ khoản vay lúc đầu.

Ví dụ minh họa: Giả sử bạn vay 10 triệu VNĐ.

- Tháng thứ 1: Lãi suất được tính trên 10 triệu.

- Tháng thứ 2: Sau khi bạn đã trả bớt 1 triệu tiền gốc, dư nợ còn lại là 9 triệu. Lúc này, lãi suất chỉ tính trên 9 triệu.

- Kết quả: Càng về các tháng cuối, số tiền lãi bạn phải đóng càng thấp đi, giúp giảm đáng kể áp lực tài chính.

>> Đọc thêm: F88 là gì? Uy tín không? Toàn tập về lãi suất, phí vay và dịch vụ của chuỗi cầm đồ F88

5. Tổng kết ưu và nhược điểm khi vay Tima

Ưu điểm

- Thủ tục “Số hóa” 100%: Xóa bỏ nỗi ám ảnh về “thủ tục hành chính” rườm rà. Bạn không cần thế chấp sổ đỏ, không cần sao kê lương 3 tháng hay người bảo lãnh. Chỉ cần ngồi tại nhà với Smartphone, CCCD và Giấy tờ xe (Cavet) là đủ điều kiện nộp hồ sơ.

- Tốc độ giải ngân “Thần tốc” (Lợi thế cạnh tranh số 1): Nếu ngân hàng mất 3-7 ngày để thẩm định, thì Tima giải quyết bài toán “tiền nóng” chỉ trong tích tắc: Duyệt vay sau 30 phút và tiền về tài khoản trong vòng 1-2 giờ. Đây là cứu cánh cho những tình huống cấp bách như viện phí, nhập hàng gấp.

- Hạ tầng Công nghệ lõi: Tima vận hành dựa trên sức mạnh của Trí tuệ nhân tạo (AI) và Big Data:

- Chấm điểm tín dụng tự động (Credit Scoring): Hệ thống AI phân tích hàng nghìn dữ liệu để ra quyết định duyệt vay thay vì con người, đảm bảo sự khách quan và tốc độ.

- e-KYC (Định danh điện tử): Xác thực danh tính qua khuôn mặt và giấy tờ chỉ trong vài giây, loại bỏ việc phải gặp mặt trực tiếp.

- Bao dung với “Nợ chú ý”: Đây là phao cứu sinh cho nhóm khách hàng “yếu thế”. Nhờ thuật toán đánh giá rủi ro riêng biệt, Tima chấp nhận duyệt vay cho cả những hồ sơ đang có Nợ chú ý (CIC Nhóm 2) – nhóm đối tượng thường bị 100% ngân hàng truyền thống từ chối.

- Đặc quyền Vay Cavet (Có tiền – Có xe): Sản phẩm chủ lực đánh trúng tâm lý người Việt. Bạn thế chấp Giấy đăng ký xe (Bản gốc) để lấy tiền, nhưng Tài sản (Xe máy/Ô tô) vẫn là của bạn. Bạn vẫn có phương tiện để đi làm, chạy Grab hay kinh doanh tạo ra thu nhập trả nợ.

Nhược điểm

- Chi phí vốn cao hơn Ngân hàng: Đây là quy luật kinh tế High Risk – High Return. Để đổi lấy sự nhanh chóng, tiện lợi và chấp nhận rủi ro từ nhóm khách hàng dưới chuẩn, lãi suất của Tima (và các Fintech P2P) chắc chắn sẽ cao hơn lãi suất vay thế chấp tại ngân hàng. Bạn phải chấp nhận đánh đổi giá cả lấy tốc độ.

- Rủi ro “Bẫy nợ” cá nhân: Vì điều kiện vay quá dễ dàng, người vay nếu không có kỷ luật tài chính thép rất dễ sa đà vào việc “vay tiêu dùng quá tay”, dẫn đến tình trạng lãi chồng lãi và mất khả năng thanh toán.

- Các loại Phí phạt: Hãy đọc kỹ các điều khoản về Phí phạt trễ hạn (rất cao để răn đe) và Phí tất toán trước hạn. Nhiều người thường bỏ qua phần này và bị “sốc” khi thanh lý hợp đồng.

5. So sánh vay Tima vs Ngân hàng vs Tín dụng đen

| Tiêu chí | Ngân hàng (Bank) | Tima (P2P Lending) | Tín dụng đen (App rác) |

| Tốc độ | Chậm (3-7 ngày) | Nhanh (30p – 2h) | Tức thì (5-10p) |

| Thủ tục | Rất phức tạp | Đơn giản (Online) | Không cần thủ tục |

| Thẩm định | Khắt khe (Check CIC, xuống nhà) | Linh hoạt (AI + Call) | Không thẩm định |

| Chi phí | Thấp nhất (Theo quy định NHNN, thường 7-12%/năm cho vay tiêu dùng) | Trung bình – Cao (Từ 13% – 20%/năm, cộng phí) | Cắt cổ (>100%/năm, tính theo ngày) |

| An toàn | Tuyệt đối | An toàn (nếu đúng Tima chính chủ) | Nguy hiểm, khủng bố |

| Nợ xấu | Không hỗ trợ | Hỗ trợ nợ chú ý | Hỗ trợ tất cả |

Kết luận: Chọn Tima khi bạn cần tiền gấp trong ngày, hồ sơ không đủ đẹp để vay ngân hàng, nhưng tuyệt đối muốn tránh xa cạm bẫy tín dụng đen.

6. Hướng dẫn quy trình vay Tima (Duyệt nhanh)

Để hồ sơ được duyệt nhanh nhất mà không mất thời gian chỉnh sửa, trước tiên bạn cần tự kiểm tra xem mình có nằm trong danh sách khách hàng hợp lệ hay không:

- Quốc tịch: Công dân Việt Nam.

- Độ tuổi: Trong độ tuổi lao động từ 18 – 60 tuổi.

- Giấy tờ: Sở hữu CMND/CCCD gắn chip hoặc Hộ chiếu còn hiệu lực.

- Khu vực: Đang sinh sống tại Việt Nam (Ưu tiên Hà Nội, TP.HCM và các tỉnh lân cận sẽ được hỗ trợ nhanh nhất).

- Tài chính: Có thu nhập ổn định (tối thiểu 3 triệu VNĐ/tháng) để đảm bảo khả năng trả nợ.

Sau khi đã đáp ứng đủ các tiêu chí trên, hãy thực hiện đúng 4 bước sau để vay đúng nơi – nhận tiền đúng lúc:

- Bước 1: Đăng ký Online: Truy cập website chính thức tima.vn hoặc ứng dụng “Tima” trên App Store/Google Play. Điền họ tên, SĐT, chọn gói va/ số tiền mong muốn.

- Bước 2: Nhân tư vấn & hoàn thiện hồ sơ: Chỉ sau 5 – 10 phút đăng ký, tổng đài viên của Tima sẽ liên hệ lại với bạn, tư vấn kỹ về lãi suất, phí và số tiền thực nhận. Bạn làm theo hướng dẫn để chụp ảnh hồ sơ (Thường chỉ cần ảnh chụp CCCD và Giấy đăng ký xe/Cavet) gửi lên hệ thống.

- Bước 3: Thẩm định & Ký hợp đồng

Hệ thống chấm điểm tín dụng của Tima sẽ xét duyệt hồ sơ trong khoảng 30 phút. Nếu hồ sơ đạt yêu cầu, bạn sẽ tiến hành ký hợp đồng. Tima cung cấp 2 phương thức ký cực kỳ linh hoạt:

-

- Tại Phòng giao dịch: Bạn đến chi nhánh Tima gần nhất.

- Ký tận nơi (Ưu việt): Nhân viên Tima sẽ di chuyển đến địa điểm bạn yêu cầu (tại nhà, công ty hoặc quán cà phê) để hỗ trợ ký hợp đồng, giúp bạn tiết kiệm công sức đi lại.

- Bước 4: Nhận tiền: Tiền chuyển thẳng vào tài khoản ngân hàng của bạn sau 30 phút – 2 tiếng.

7. FAQ – Những câu hỏi thường gặp

Nợ xấu nhóm 3, 4, 5 có vay Tima được không?

Tima cởi mở hơn ngân hàng, thường chấp nhận khách hàng có Nợ chú ý (Nhóm 2). Với nợ xấu nhóm cao hơn (3, 4, 5), tỷ lệ duyệt sẽ thấp hơn và cần có tài sản đảm bảo tốt (như xe ô tô, xe máy giá trị cao) để xét duyệt ngoại lệ.

Hạn mức vay tối đa là bao nhiêu?

Hạn mức vay Tima rất linh hoạt, từ 3 triệu VNĐ (vay nhanh) và có thể lên đến 1 – 2 Tỷ VNĐ (đối với gói vay bằng cavet ô tô giá trị cao).

Tima có gọi điện thẩm định người thân không?

Tùy thuộc vào điểm tín dụng (Credit Score) của bạn. Nếu hồ sơ bạn tốt, lịch sử tín dụng sạch, Tima thường chỉ thẩm định qua điện thoại với chính chủ và tham chiếu thông tin, hạn chế tối đa làm phiền người thân.

Tất toán khoản vay Tima trước hạn có bị mất phí không?

CÓ. Hầu hết các tổ chức tài chính đều thu phí tất toán trước hạn (thường từ 3-5% trên số tiền gốc còn lại). Bạn nên cân nhắc nếu thời gian vay còn ít thì có thể không cần tất toán sớm.

Xe không chính chủ có vay được không?

ĐƯỢC. Tuy nhiên, bạn cần cung cấp thêm Hợp đồng mua bán xe công chứng hoặc Giấy ủy quyền hợp pháp từ chủ cũ để chứng minh quyền sở hữu.

8. Lời kết

Vay Tima là một giải pháp tài chính “nhanh – gọn – hợp pháp” cho những nhu cầu cấp bách trong năm 2026. Tuy lãi suất và phí có cao hơn ngân hàng, nhưng đổi lại bạn nhận được sự tiện lợi, tốc độ và cơ hội tiếp cận vốn khi các cánh cửa khác đã đóng lại.

Hãy là người vay thông thái: Đọc kỹ hợp đồng, tính toán khả năng trả nợ và chỉ giao dịch trên kênh chính thức.

Tuyên bố miễn trách nhiệm: Thông tin trong bài viết chỉ mang tính chất tham khảo tổng hợp và không được xem là lời khuyên tài chính hay khuyến nghị đầu tư. Các chính sách về lãi suất và phí của Tima có thể thay đổi tùy từng thời điểm, người đọc vui lòng kiểm tra kỹ năng hợp đồng và chịu trách nhiệm hoàn toàn về quyết định vay vốn của mình.

Hướng dẫn quy trình vay tiền Tima duyệt nhanh, nhận tiền trong ngày

Các bước chi tiết từ khâu chuẩn bị hồ sơ đến khi nhận giải ngân qua nền tảng P2P Lending Tima. Quy trình được số hóa giúp rút ngắn thời gian thẩm định, hỗ trợ khách hàng nhận tiền chỉ trong 2 giờ.

- 1.

Đăng ký khoản vay trực tuyến (Online)

Truy cập vào website chính thức của Tima (tima.vn) hoặc tải ứng dụng Tima trên điện thoại. Điền đầy đủ thông tin cơ bản bao gồm: Họ và tên, số điện thoại liên hệ, lựa chọn gói vay (ví dụ: Vay theo cavet xe máy) và số tiền mong muốn vay.

- 2.

Nhận tư vấn và Nộp hồ sơ xét duyệt

Trong vòng 5 đến 10 phút sau khi đăng ký, tổng đài viên của Tima sẽ gọi điện trực tiếp cho bạn. Hãy lắng nghe kỹ tư vấn về mức lãi suất, các khoản phí và số tiền thực nhận. Sau đó, làm theo hướng dẫn của nhân viên để chụp ảnh CCCD và Giấy đăng ký xe gửi lên hệ thống.

- 3.

Thẩm định tự động và Ký hợp đồng

Hệ thống trí tuệ nhân tạo (AI) của Tima sẽ chấm điểm tín dụng và xét duyệt hồ sơ của bạn trong khoảng 30 phút. Nếu được duyệt, bạn tiến hành ký hợp đồng. Bạn có thể chọn đến trực tiếp Phòng giao dịch Tima gần nhất, hoặc yêu cầu nhân viên Tima đến tận nơi (nhà riêng, công ty) để hỗ trợ ký giấy tờ.

- 4.

Nhận tiền giải ngân vào tài khoản

Sau khi hợp đồng được ký kết thành công, hệ thống sẽ tiến hành giải ngân khoản vay. Tiền sẽ được chuyển thẳng vào tài khoản ngân hàng cá nhân của bạn chỉ trong vòng từ 30 phút đến tối đa 2 giờ đồng hồ.

FAQs

- Vay tiền qua nền tảng Tima là hoàn toàn an toàn và hợp pháp. Tima là sàn kết nối tài chính (P2P Lending) hoạt động dưới sự cấp phép của pháp luật, dòng tiền được quản lý minh bạch qua Nam A Bank và rủi ro được chia sẻ bởi Bảo hiểm VBI. Những thông tin "Tima lừa đảo" trên mạng 99% xuất phát từ việc kẻ gian tạo app/website giả mạo thương hiệu để yêu cầu khách hàng chuyển tiền cọc trước. Tima chính chủ không bao giờ thu tiền trước của khách hàng.

- Không. Đây là ưu điểm lớn nhất của Tima. Khi bạn vay bằng đăng ký xe máy hoặc ô tô, Tima chỉ giữ lại giấy Đăng ký xe (Cavet) bản gốc và sẽ cấp cho bạn một giấy đi đường hợp lệ. Bạn vẫn có phương tiện để đi lại và kinh doanh bình thường.

- Lãi suất vay tại Tima khởi điểm từ 1.08%/tháng (tương đương khoảng 13%/năm) và tuân thủ trần lãi suất 20%/năm theo quy định của pháp luật. Đặc biệt, Tima áp dụng phương pháp tính lãi theo Dư nợ giảm dần, nghĩa là tiền lãi các tháng sau sẽ giảm đi dựa trên số tiền gốc thực tế bạn còn nợ, giúp giảm bớt áp lực tài chính. (Lưu ý: Tổng chi phí vay sẽ bao gồm lãi suất và các khoản phí dịch vụ, phí thẩm định).

- Tima có chính sách duyệt vay cởi mở hơn ngân hàng. Hệ thống AI của Tima vẫn hỗ trợ duyệt hồ sơ cho khách hàng thuộc nhóm Nợ chú ý (Nhóm 2). Đối với nợ xấu nhóm 3, 4, 5, tỷ lệ duyệt sẽ thấp hơn và bắt buộc phải có tài sản đảm bảo giá trị cao (như đăng ký xe ô tô) để xem xét ngoại lệ.

- Được. Tima vẫn hỗ trợ duyệt vay cho xe không chính chủ. Tuy nhiên, để chứng minh quyền sở hữu hợp pháp, bạn cần cung cấp thêm Hợp đồng mua bán xe có công chứng hoặc Giấy ủy quyền từ chủ xe cũ đứng tên trên Cavet.

- Có. Giống như hầu hết các tổ chức tài chính và ngân hàng hiện nay, nếu bạn muốn thanh lý hợp đồng trước hạn, bạn sẽ phải chịu một khoản phí tất toán (thường dao động từ 3% - 5% trên số tiền gốc còn lại). Bạn nên tính toán số ngày vay còn lại để xem việc tất toán sớm có thực sự có lợi hay không.