Kỷ nguyên của những dòng tiền “dễ dãi” chạy theo tin đồn hay những đội lái thao túng giá đã qua đi. Giờ đây, để tồn tại và chiến thắng trên thị trường, dòng tiền thông minh đều tìm về giá trị cốt lõi của doanh nghiệp. Trong bối cảnh đó, cách đọc báo cáo tài chính để phân tích chứng khoán trở thành kỹ năng sinh tồn bắt buộc đối với mọi nhà đầu tư.

Rất nhiều F0 khi nhìn vào bản báo cáo tài chính dày hàng chục trang với ma trận những con số chằng chịt thường cảm thấy hoang mang và bỏ cuộc. Tuy nhiên, ngôn ngữ của kinh doanh chính là kế toán. Một nhà đầu tư không biết cách đọc báo cáo tài chính cũng giống như một vị bác sĩ đi khám bệnh mà không biết đọc ảnh chụp X-quang.

Trong bài viết dưới đây, Finhay sẽ cùng bạn bóc tách từng lớp số liệu từ Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh đến Báo cáo lưu chuyển tiền tệ, giúp bạn tự tin “bắt mạch” sức khỏe của mọi doanh nghiệp trên sàn trong năm 2026.

1. Tại sao phải nắm vững cách đọc báo cáo tài chính để phân tích chứng khoán?

Nắm vững cách đọc báo cáo tài chính là yêu cầu bắt buộc vì thị trường đang đối mặt với môi trường lãi suất phân hóa, các tiêu chuẩn kế toán (như IFRS) ngày càng khắt khe, và sự đào thải các doanh nghiệp yếu kém diễn ra mạnh mẽ. Chỉ có đọc báo cáo tài chính, nhà đầu tư mới nhìn thấu được năng lực phòng thủ và sức mạnh nội tại của doanh nghiệp trước các cú sốc vĩ mô.

Trong bối cảnh kinh tế toàn cầu hiện nay, có 3 lý do cốt lõi buộc bạn phải thành thạo kỹ năng này:

-

Sự lên ngôi của Đầu tư Giá trị: Các thuật toán giao dịch bằng AI (Trí tuệ nhân tạo) có thể đánh bại con người trong phân tích kỹ thuật (đọc biểu đồ giá ngắn hạn). Vũ khí duy nhất của nhà đầu tư cá nhân để chiến thắng là phân tích cơ bản dài hạn. Nền tảng của phân tích cơ bản chính là hiểu thấu đáo bộ báo cáo tài chính.

-

Phát hiện “Lợi nhuận ảo – Dòng tiền âm”: Rất nhiều công ty báo cáo doanh thu nghìn tỷ, lợi nhuận tăng trưởng bằng lần nhưng thực chất tiền đang bị chôn vùi dưới dạng “Phải thu” (khách hàng chiếm dụng vốn) hoặc “Hàng tồn kho” (hàng ế ẩm không bán được). Nếu không biết cách đọc báo cáo tài chính, bạn sẽ dễ dàng sập bẫy “lợi nhuận trên giấy” này và mua vào cổ phiếu ngay trước bờ vực phá sản.

-

Đo lường rủi ro phá sản từ Đòn bẩy tài chính: Năm 2026, những doanh nghiệp sử dụng đòn bẩy nợ vay quá cao, mất cân đối kỳ hạn (vay ngắn hạn để đầu tư dài hạn) sẽ phải đối mặt với áp lực dòng tiền khủng khiếp. Phân tích cấu trúc nợ trên Bảng cân đối kế toán giúp bạn loại bỏ ngay lập tức những “quả bom nổ chậm” ra khỏi danh mục đầu tư.

3. 4 thành phần của một bộ báo cáo tài chính hoàn chỉnh

Theo quy định của Bộ Tài chính Việt Nam và chuẩn mực kế toán (VAS/IFRS), một bộ báo cáo tài chính đầy đủ luôn bao gồm 4 cấu phần không thể tách rời:

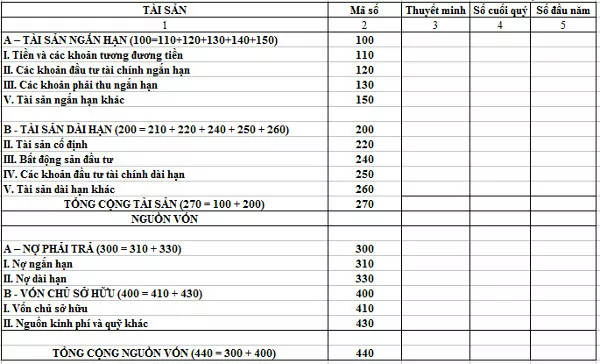

Bảng cân đối kế toán

Bảng cân đối kế toán thể hiện tình trạng tài chính của doanh nghiệp tại một thời điểm nhất định (ví dụ: ngày 31/12/2026). Nó cung cấp cho bạn một bức tranh tĩnh về việc doanh nghiệp đang sở hữu những gì (Tài sản) và nguồn tiền để hình thành nên những tài sản đó đến từ đâu (Nợ phải trả hoặc Vốn chủ sở hữu).

Phương trình kế toán nền tảng mà bạn phải luôn ghi nhớ:

TỔNG TÀI SẢN = NỢ PHẢI TRẢ + VỐN CHỦ SỞ HỮU

-

Tài sản (Assets): Chia thành Tài sản ngắn hạn (Tiền mặt, hàng tồn kho, phải thu ngắn hạn…) và Tài sản dài hạn (Nhà xưởng, máy móc, bất động sản đầu tư…).

-

Nợ phải trả (Liabilities): Nghĩa vụ tài chính công ty phải trả cho người khác, bao gồm nợ ngắn hạn (phải trả người bán, vay nợ dưới 1 năm) và nợ dài hạn (vay ngân hàng trên 1 năm, trái phiếu…).

-

Vốn chủ sở hữu (Equity): Số tiền do các cổ đông góp vốn và phần lợi nhuận sau thuế chưa phân phối giữ lại công ty để tái đầu tư.

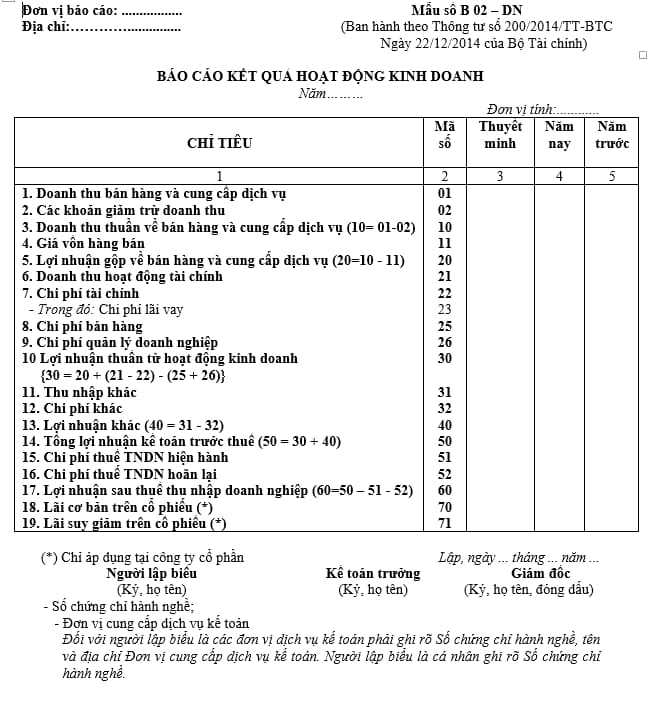

Báo cáo kết quả hoạt động kinh doanh

Khác với tính thời điểm của Bảng cân đối kế toán, báo cáo này là một “cuốn video” ghi lại toàn bộ kết quả kinh doanh của doanh nghiệp trong một khoảng thời gian (1 quý, bán niên hoặc 1 năm).

Khi tìm hiểu cách đọc báo cáo tài chính, đây là nơi bạn tìm thấy:

-

Doanh thu thuần: Tổng tiền thu được từ việc bán hàng/dịch vụ cốt lõi.

-

Giá vốn hàng bán: Chi phí trực tiếp tạo ra sản phẩm.

-

Lợi nhuận gộp: = Doanh thu thuần – Giá vốn hàng bán. (Chỉ số thể hiện lợi thế cạnh tranh).

-

Chi phí hoạt động: Chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí lãi vay.

-

Lợi nhuận sau thuế (Lợi nhuận ròng): Khoản tiền cuối cùng công ty “bỏ túi” sau khi đã nộp thuế thu nhập doanh nghiệp.

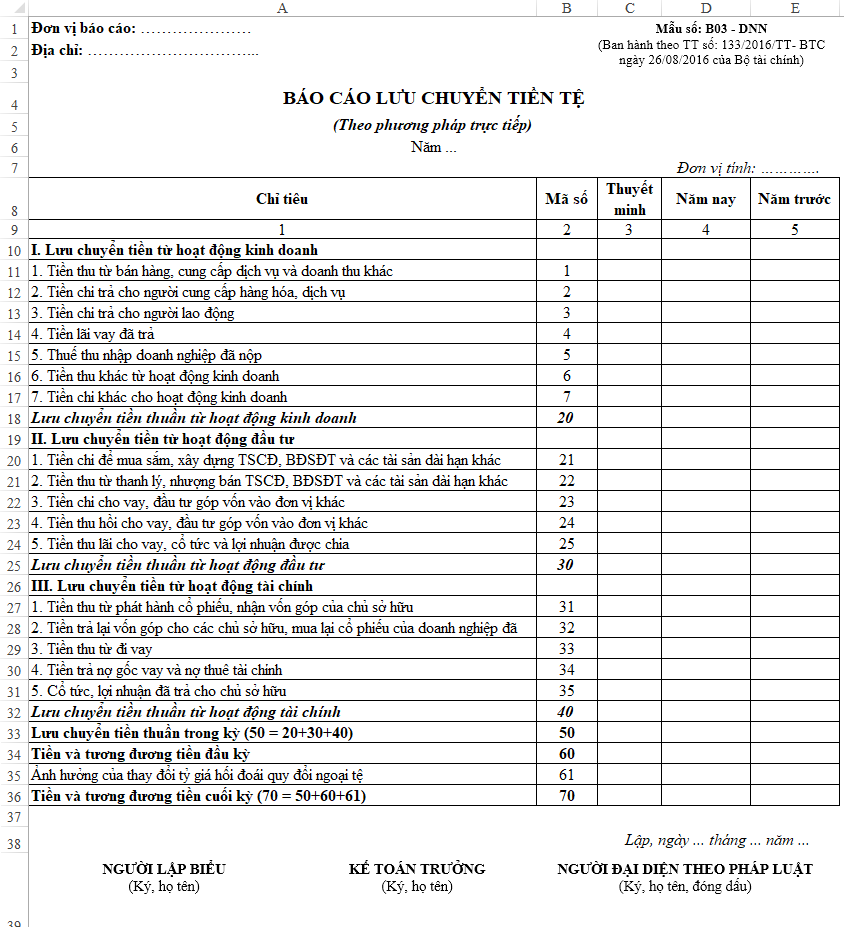

Báo cáo lưu chuyển tiền tệ

Đây được xem là màng lọc sự thật tàn nhẫn nhất trên báo cáo tài chính. Lợi nhuận có thể bị thao túng bởi các thủ thuật kế toán (như ghi nhận sớm doanh thu), nhưng “Tiền mặt” thì không thể nói dối. Báo cáo này chia mọi luồng tiền ra vào doanh nghiệp thành 3 nhóm:

-

Lưu chuyển tiền từ hoạt động kinh doanh (CFO): Dòng tiền sinh ra/mất đi từ hoạt động cốt lõi (bán hàng, thu tiền, trả lương, trả nhà cung cấp). Nguyên tắc: CFO của một công ty tốt phải luôn dương và tăng trưởng.

-

Lưu chuyển tiền từ hoạt động đầu tư (CFI): Dòng tiền dùng để mua sắm tài sản cố định, xây nhà máy, hoặc đầu tư tài chính. Nguyên tắc: CFI âm thường là tín hiệu tốt cho thấy công ty đang mở rộng quy mô.

-

Lưu chuyển tiền từ hoạt động tài chính (CFF): Dòng tiền từ việc phát hành thêm cổ phiếu, vay nợ ngân hàng (dòng tiền vào) hoặc trả nợ gốc, trả cổ tức (dòng tiền ra).

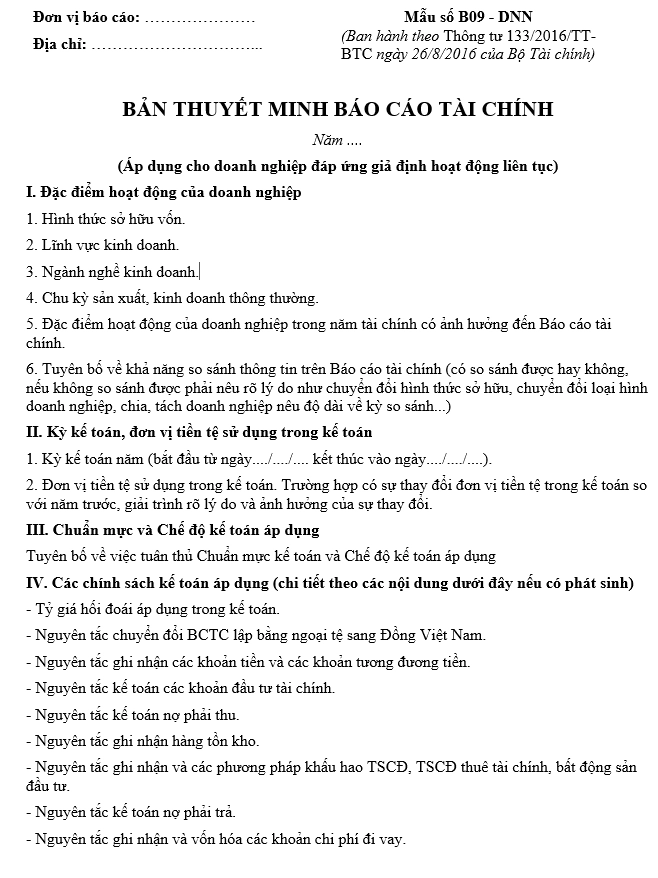

Thuyết minh báo cáo tài chính

Bảng biểu chỉ cung cấp các con số tổng, còn Thuyết minh báo cáo tài chính mới cung cấp “lời giải thích”. Khi thực hành cách đọc báo cáo tài chính để phân tích chứng khoán, thuyết minh là phần không thể bỏ qua. Nó sẽ cho bạn biết: Công ty đang áp dụng phương pháp khấu hao nào? Hàng tồn kho bị ế ẩm trị giá bao nhiêu? Ai là khách hàng đang nợ công ty nhiều nhất? Các giao dịch mua bán với công ty sân sau (bên liên quan) có diễn ra mờ ám hay không?

4. Hướng dẫn 5 bước đọc báo cáo tài chính để phân tích chứng khoán

Để không bị lạc lối giữa rừng số liệu, các nhà quản lý quỹ chuyên nghiệp đã đúc kết ra lộ trình 5 bước kinh điển sau đây. Áp dụng chuẩn xác 5 bước này, cách đọc báo cáo tài chính để phân tích chứng khoán sẽ trở nên dễ dàng và logic hơn bao giờ hết.

Bước 1: Quét nhanh Ý kiến của Kiểm toán viên

Trước khi đọc bất kỳ con số nào, hãy xem ai là người kiểm toán bộ báo cáo tài chính này. Ở Việt Nam, các báo cáo được kiểm toán bởi nhóm Big 4 (PwC, Deloitte, EY, KPMG) luôn có độ tin cậy cao nhất. Tiếp theo, hãy đọc “Ý kiến của kiểm toán viên” ở những trang đầu tiên:

-

Ý kiến chấp nhận toàn phần: Báo cáo sạch, số liệu trung thực, minh bạch. Bạn có thể yên tâm phân tích tiếp.

-

Ý kiến ngoại trừ / Từ chối đưa ra ý kiến: Báo động đỏ! Kiểm toán viên đang ám chỉ có khuất tất mà họ không thể xác minh. Hành động: Đóng báo cáo lại và loại mã cổ phiếu này ra khỏi danh mục lập tức.

Bước 2: Đánh giá chất lượng tăng trưởng trên Báo cáo kết quả kinh doanh

Hãy nhìn vào chuỗi số liệu 3 – 5 năm gần nhất (Yoy – Year over Year).

-

Doanh thu và Lợi nhuận gộp có xu hướng tăng trưởng bền vững không?

-

Biên lợi nhuận gộp: Sự mở rộng của biên lợi nhuận gộp chứng tỏ doanh nghiệp đang có “Con hào kinh tế”, họ có sức mạnh tăng giá bán cho khách hàng hoặc tối ưu hóa được chi phí sản xuất đầu vào.

-

Chất lượng của Lợi nhuận: Kiểm tra xem lợi nhuận ròng đến từ đâu. Nếu lợi nhuận ròng tăng đột biến nhưng doanh thu cốt lõi đi ngang, rất có thể lợi nhuận đó đến từ “Doanh thu hoạt động tài chính” (ví dụ: bán đi một mảnh đất, bán một công ty con). Đây là lợi nhuận “một lần” và không thể duy trì trong tương lai. Một công ty tốt phải có lợi nhuận sinh ra từ hoạt động kinh doanh cốt lõi.

Bước 3: Soi chiếu sức khoẻ tài chính trên Bảng cân đối kế toán

Mục đích của bước này là để trả lời câu hỏi: “Công ty có rủi ro phá sản không?”.

-

Soi cấu trúc Tài sản: Trong phần Tài sản ngắn hạn, khoản mục nào chiếm tỷ trọng lớn nhất? Nếu “Các khoản phải thu” (tiền khách nợ) và “Hàng tồn kho” phình to liên tục, chiếm hơn 50% tổng tài sản mà không tạo ra doanh thu tương ứng, đây là dấu hiệu dòng vốn đang bị ách tắc.

-

Soi cấu trúc Nợ vay: Nhìn vào phần Nợ vay ngắn hạn và Nợ vay dài hạn. Hãy cẩn thận với những công ty có Nợ vay ngắn hạn lớn hơn Tài sản ngắn hạn – họ đang trong tình trạng “mất khả năng thanh khoản” và có nguy cơ vỡ nợ nếu ngân hàng siết tín dụng.

Bước 4: Đối chiếu với Lưu chuyển tiền tệ

Đây là đỉnh cao của cách đọc báo cáo tài chính để phân tích chứng khoán.

-

Công thức vàng cần nhớ: Lợi nhuận ròng phải được hỗ trợ bởi Dòng tiền từ hoạt động kinh doanh (CFO).

-

Nếu một công ty báo lãi 1.000 tỷ đồng, nhưng CFO lại âm (-500 tỷ đồng) trong nhiều năm liên tiếp, điều đó có nghĩa là công ty chỉ bán chịu, ghi nhận doanh thu trên giấy nhưng không thu được một đồng tiền mặt nào về két sắt. Hiện tượng này thường là tiền đề của những vụ lừa đảo kế toán kinh điển. Tiền mặt chính là máu, công ty thiếu máu sớm muộn cũng sẽ sụp đổ.

Bước 5: Truy vết “hố đen” tại phần Thuyết minh

Đừng bao giờ lười đọc phần thuyết minh số liệu. Hãy tập trung vào:

-

Thuyết minh các khoản phải thu / Trả trước cho người bán: Xem công ty đang cho ai nợ tiền? Có phải là các công ty “sân sau” của ban lãnh đạo hay không? (Đây là cách phổ biến nhất để rút ruột tài sản của cổ đông).

-

Thuyết minh Hàng tồn kho: Công ty có trích lập dự phòng giảm giá hàng tồn kho đầy đủ không? Hàng tồn kho là gì (bất động sản xây dở dang, hay quần áo lỗi mốt)?

5. Các bộ chỉ số tài chính cốt lõi khi áp dụng cách đọc báo cáo tài chính để phân tích chứng khoán

Một khi đã bóc tách được các con số thô từ báo cáo tài chính, bước tiếp theo là lắp ghép chúng vào các tỷ số tài chính. Các tỷ số này cho phép bạn so sánh sức mạnh của các doanh nghiệp khác nhau trong cùng một ngành. Dưới đây là 3 nhóm chỉ số quan trọng nhất cập nhật cho chuẩn định giá năm 2026:

Nhóm chỉ số sinh lời

Đo lường năng lực “đẻ ra tiền” của cỗ máy kinh doanh.

-

Biên lợi nhuận gộp: Đo lường lợi thế cạnh tranh trong khâu sản xuất/nhập hàng. Tỷ lệ > 30% thường được xem là có lợi thế cạnh tranh.

-

Biên lợi nhuận ròng: Đo lường hiệu quả quản trị tổng thể bộ máy (chi phí quản lý, lãi vay, thuế).

-

ROE (Lợi nhuận trên Vốn chủ sở hữu): Đây là chỉ số mà Warren Buffett yêu thích nhất. Nó cho biết với 100 đồng vốn cổ đông bỏ ra, công ty tạo ra được bao nhiêu đồng lợi nhuận. Công thức tính:

(Một doanh nghiệp được coi là xuất sắc nếu duy trì mức ROE > 15% liên tục trong 3-5 năm).

-

ROA (Lợi nhuận trên Tổng tài sản): Đo lường hiệu quả sử dụng toàn bộ tài sản (bao gồm cả tài sản hình thành từ vốn vay). Nếu ROE rất cao nhưng ROA lại rất thấp (< 5%), chứng tỏ doanh nghiệp đang lạm dụng đòn bẩy nợ vay quá mức để khuếch đại ROE.

Nhóm chỉ số thanh khoản

Đo lường khả năng sống sót của công ty khi chủ nợ đến đòi tiền đột ngột.

-

Hệ số thanh toán hiện hành (Current Ratio)

Chỉ số này lý tưởng nên ở mức > 1.5. Nếu < 1, công ty đang gặp khó khăn trong việc xoay vòng vốn để trả nợ trong 1 năm tới.

-

Hệ số thanh toán nhanh (Quick Ratio – Acid Test): Hàng tồn kho là thứ khó chuyển đổi thành tiền mặt nhất khi công ty phá sản. Do đó, hệ số này loại bỏ hàng tồn kho ra khỏi phương trình:

Hệ số thanh toán nhanh = (Tài sản ngắn hạn – Hàng tồn kho)/ Nợ ngắn hạnChỉ số này > 1 chứng tỏ công ty sở hữu lượng tiền mặt và các khoản phải thu dồi dào, sức đề kháng rủi ro cực tốt.

Nhóm chỉ số cấu trúc vốn / Đòn bẩy

Giúp nhà đầu tư phòng thủ trước rủi ro phá sản của doanh nghiệp.

-

Tỷ lệ Nợ vay / Vốn chủ sở hữu (Debt to Equity Ratio – D/E):

(Lưu ý: Chỉ lấy Nợ vay ngân hàng và trái phiếu phải trả lãi, không tính các khoản phải trả người bán). Tỷ lệ D/E an toàn thường dưới 1.0 (Ngoại trừ các ngành đặc thù như Bất động sản hay Ngân hàng). Trong năm 2026, khi mặt bằng lãi suất có nhiều biến động vĩ mô, các công ty duy trì tỷ lệ D/E thấp hoặc có lượng tiền mặt ròng (Net Cash) dương sẽ là những khoản đầu tư an toàn nhất.

6. Những dấu hiệu “xào xáo” cần lưu ý khi áp dụng cách đọc báo cáo tài chính để phân tích chứng khoán là gì?

Những dấu hiệu “xào xáo” (Cook the books) hay gian lận phổ biến nhất trên báo cáo tài chính bao gồm: Lợi nhuận tăng mạnh nhưng dòng tiền hoạt động kinh doanh âm liên tục; Khoản phải thu và hàng tồn kho tăng trưởng với tốc độ nhanh hơn nhiều so với doanh thu; Phát sinh các giao dịch góp vốn/cho vay bất thường với các bên liên quan không rõ ngành nghề; Thường xuyên thay đổi đơn vị kiểm toán hoặc liên tục thay đổi Kế toán trưởng/Giám đốc tài chính.

Kỹ năng cốt lõi khi đọc báo cáo tài chính để phân tích chứng khoán là nghệ thuật phát hiện “Red Flags” (Cờ đỏ cảnh báo rủi ro). Tại thị trường chứng khoán Việt Nam, nếu bạn nhận thấy doanh nghiệp có từ 2 đến 3 dấu hiệu sau đây, hãy thận trọng:

-

Bơm phồng doanh thu qua công ty “sân sau”: Công ty mẹ bán hàng loạt sản phẩm cho công ty con hoặc công ty liên kết với giá cao để ghi nhận doanh thu và lợi nhuận “ảo” trên báo cáo, nhưng thực tế công ty con chưa bán được hàng ra ngoài thị trường. Dấu hiệu nhận biết: Mục “Phải thu ngắn hạn khách hàng” phình to bất thường, trong phần thuyết minh khách hàng lớn nhất lại là các công ty có liên quan đến hội đồng quản trị.

-

Chôn vốn qua các dự án “ma” hoặc Đầu tư tài chính: Ban lãnh đạo lấy tiền từ đợt phát hành cổ phiếu của cổ đông, không dùng để mở rộng nhà máy cốt lõi mà đem “Ủy thác đầu tư” hoặc “Trả trước cho người bán” để mua những dự án bất động sản không rõ ràng. Thực chất, đây là thủ thuật để “rút ruột” công ty.

-

Xào xáo lợi nhuận qua vốn hóa chi phí: Đáng lẽ chi phí sửa chữa, chi phí marketing phải ghi nhận vào chi phí trong kỳ làm giảm lợi nhuận, kế toán lại “treo” nó lên Bảng cân đối kế toán dưới dạng “Chi phí trả trước dài hạn” hoặc “Tài sản cố định vô hình”. Hệ quả là lợi nhuận năm đó sẽ đẹp như tranh vẽ, nhưng các năm sau sẽ phải gánh hậu quả khấu hao nặng nền.

7. Tổng kết

Sự thịnh vượng thực sự của cổ phiếu luôn bắt nguồn từ năng lực tạo ra dòng tiền và lợi nhuận nội tại của doanh nghiệp. Nắm vững cách đọc báo cáo tài chính để phân tích chứng khoán chính là việc bạn tự trang bị cho mình một chiếc kính lúp vạn năng, giúp soi thấu “ruột gan” của mọi công ty, phân biệt được vàng thật và thau giả.

Hãy bắt đầu thực hành ngay hôm nay bằng cách tải về một bộ báo cáo tài chính của doanh nghiệp mà bạn đang quan tâm nhất, áp dụng lộ trình 5 bước và các bộ chỉ số cốt lõi đã được hướng dẫn trong bài viết nhé!

⚠️ Tuyên bố miễn trừ trách nhiệm: Bài viết trên chỉ mang mục đích cung cấp kiến thức nền tảng về tài chính kế toán, hướng dẫn phương pháp tiếp cận và hoàn toàn không cấu thành lời khuyên đầu tư hay khuyến nghị giao dịch đối với bất kỳ mã cổ phiếu cụ thể nào. Độc giả vui lòng tự nghiên cứu kỹ lưỡng báo cáo tài chính công bố chính thức của doanh nghiệp (DYOR), đánh giá rủi ro và tự chịu hoàn toàn trách nhiệm đối với các quyết định phân bổ vốn cá nhân trên thị trường.