Bước sang giữa năm 2026, thị trường bất động sản Việt Nam đang chứng kiến sự thanh lọc khốc liệt, nơi dòng tiền thông minh chỉ tìm đến những doanh nghiệp sở hữu quỹ đất sạch, pháp lý minh bạch và cơ cấu tài chính khỏe mạnh. Trong bức tranh đó, cổ phiếu NLG (Công ty Cổ phần Đầu tư Nam Long) nổi lên như một “pháo đài” phòng thủ pha lẫn tăng trưởng rực rỡ.

Tuy nhiên, một nghịch lý đang diễn ra: Dù doanh số bán hàng liên tục lập kỷ lục, giá cổ phiếu NLG lại trải qua 5 năm chưa có sự đột phá. Chính Chủ tịch Nguyễn Xuân Quang cũng trăn trở và thừa nhận công ty ‘chưa chuyển hóa hết những điều làm tốt thành số liệu tài chính’. Vậy, với mục tiêu tham vọng đưa vốn hóa lên 1 tỷ USD (thị giá 60.000 đồng/cp) cùng thương vụ M&A Nam Long ADC vừa hé lộ, liệu NLG có đang ở vùng đáy của một chu kỳ định giá mới?

Hãy cùng Finhay đánh giá toàn diện cơ hội đầu tư NLG trong chu kỳ mới.

1. Thông tin cơ bản về doanh nghiệp: Công ty Cổ phần Đầu tư Nam Long

-

Tên công ty: Công ty Cổ phần Đầu tư Nam Long.

-

Mã cổ phiếu: NLG.

-

Sàn niêm yết: HOSE (Sở Giao dịch Chứng khoán TP.HCM).

-

Lịch sử hình thành: Tiền thân là Công ty TNHH Nam Long được thành lập từ năm 1992, Nam Long là một trong những doanh nghiệp ngoài quốc doanh đầu tiên trong lĩnh vực xây dựng tại Việt Nam. Trải qua hơn 30 năm phát triển, Nam Long đã chuyển mình từ một nhà thầu xây dựng thành nhà phát triển Khu đô thị tích hợp hàng đầu, chính thức niêm yết trên sàn HOSE vào năm 2013.

Sản phẩm/dịch vụ chính

Nam Long sở hữu chuỗi giá trị bất động sản khép kín với các mảng kinh doanh cốt lõi:

-

Phát triển khu đô thị và nhà ở (Nam Long Land): Cung cấp 3 dòng sản phẩm chiến lược đáp ứng nhu cầu ở thực: EHome (Nhà ở vừa túi tiền), Flora (Căn hộ biệt lập) và Valora (Nhà phố/biệt thự). Các đại dự án tích hợp nổi bật bao gồm: Waterpoint, Izumi City, Mizuki Park, Akari City.

-

Bất động sản thương mại (Nam Long Commercial Property): Phát triển các tiện ích thương mại, văn phòng, giáo dục trong các khu đô thị để tạo hệ sinh thái hoàn chỉnh (Placemaking).

-

Xây dựng (Nam Khang Construction): Đảm nhận vai trò tổng thầu thi công nội bộ, kiểm soát chặt chẽ chất lượng và chi phí.

Vị thế của doanh nghiệp trong ngành

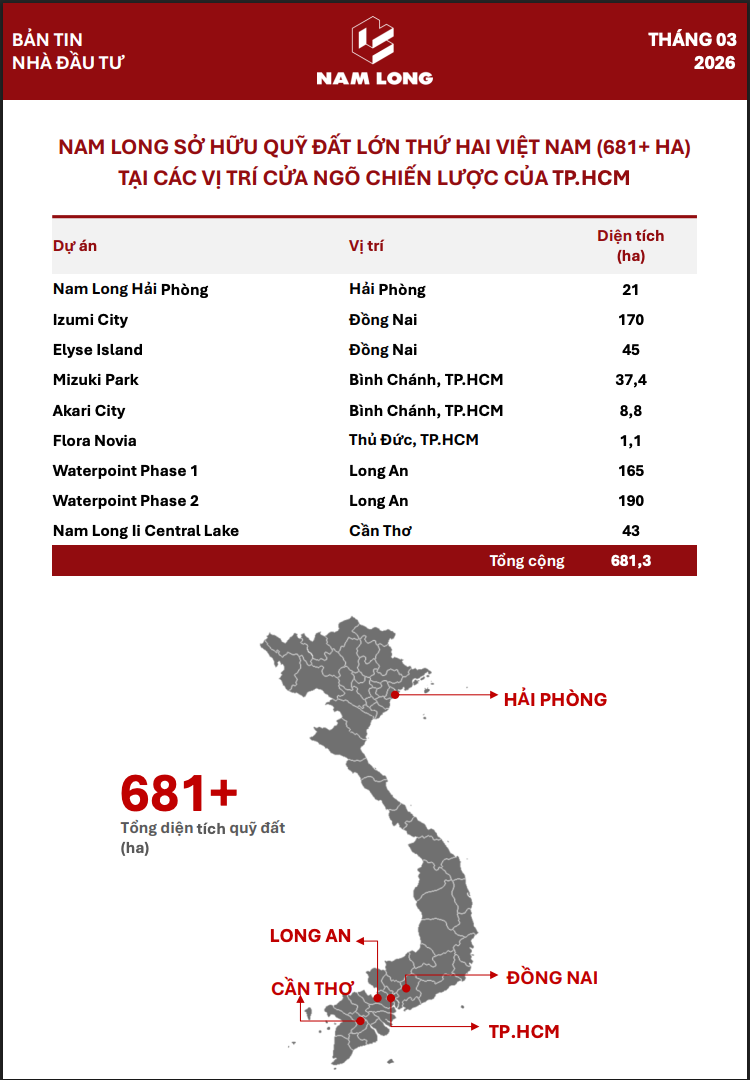

Nam Long hiện là nhà phát triển bất động sản sở hữu quỹ đất lớn thứ hai Việt Nam (đạt 681,3 ha) tại các vị trí cửa ngõ chiến lược của TP.HCM và các tỉnh lân cận. Quỹ đất sạch, giá vốn thấp như Waterpoint (355ha), Izumi City (170ha) chính là rào cản xâm nhập ngành khổng lồ, tạo nên vị thế độc tôn của NLG trong phân khúc nhà ở đáp ứng nhu cầu thực.

2. Phân tích bối cảnh vĩ mô và ngành tác động đến cổ phiếu NLG

Các yếu tố vĩ mô

- Chính sách tín dụng linh hoạt, ưu tiên nhà ở thực (Theo tapchikinhtetaichinh.vn)

-

Dù lãi suất cho vay tháng 5/2026 vẫn neo ở mức 8-10,1%/năm nhằm cân bằng vĩ mô, Ngân hàng Nhà nước (NHNN) đang chủ động tháo gỡ các điểm nghẽn. Việc nâng tỷ lệ dùng vốn ngắn hạn cho vay trung dài hạn lên 40% (từ 1/7/2026) giúp tạo thêm khoảng 1 triệu tỷ đồng dư địa tín dụng.

-

Đặc biệt, NHNN có động thái ưu tiên loại trừ dư nợ nhà ở xã hội khỏi hạn mức kiểm soát tín dụng BĐS. Việc nắn dòng vốn có chủ đích này trực tiếp khơi thông thanh khoản cho nhu cầu mua nhà ở thực, giúp các dòng sản phẩm “vừa túi tiền” như EHome hay Flora của Nam Long (NLG) trở thành những người hưởng lợi mạnh mẽ nhất.

-

- Hành lang pháp lý thông thoáng: Ba bộ luật then chốt (Luật Đất đai, Luật Nhà ở, Luật Kinh doanh BĐS) đã đi vào thực thi trơn tru trong năm 2026, giải quyết dứt điểm các vướng mắc pháp lý cho các chủ đầu tư. Nam Long, với truyền thống pháp lý chuẩn mực, càng có lợi thế bứt tốc bung hàng trong bối cảnh nhiều đối thủ vẫn đang kẹt pháp lý.

-

Đầu tư hạ tầng giao thông: Các dự án Vành đai 3 TP.HCM, Vành đai 4, Cao tốc Bến Lức – Long Thành đang được đẩy nhanh tiến độ. Các dự án của NLG như Waterpoint (Long An) hay Izumi (Đồng Nai) sẽ được hưởng lợi trực tiếp từ việc gia tăng giá trị hạ tầng kết nối.

Yếu tố ngành đang tác động đến doanh nghiệp

-

Thị trường bước vào chu kỳ tăng trưởng mới: Theo Chủ tịch Nguyễn Xuân Quang, thị trường BĐS năm 2026 được kỳ vọng bước vào chu kỳ tăng trưởng mới theo hướng thận trọng và bền vững hơn. Nhu cầu dịch chuyển mạnh mẽ về phân khúc nhà ở vừa túi tiền và các khu đô thị tích hợp (nơi có đầy đủ tiện ích sống) – vốn là “sân nhà” mà Nam Long đang thống trị.

-

Xu hướng M&A và hợp tác quốc tế: Trong bối cảnh khát vốn, các doanh nghiệp BĐS có nền tảng tài chính tốt như NLG liên tục thực hiện các thương vụ M&A, chuyển nhượng dự án thành phần (như thương vụ bán 15,1% Izumi City cho Tokyu Corporation năm 2025) để thu dòng tiền tươi, đảm bảo thanh khoản.

3. Phân tích cơ bản cổ phiếu NLG: Đánh giá sức khoẻ tài chính Quý 1/2026

Doanh thu, lợi nhuận và kết quả kinh doanh

-

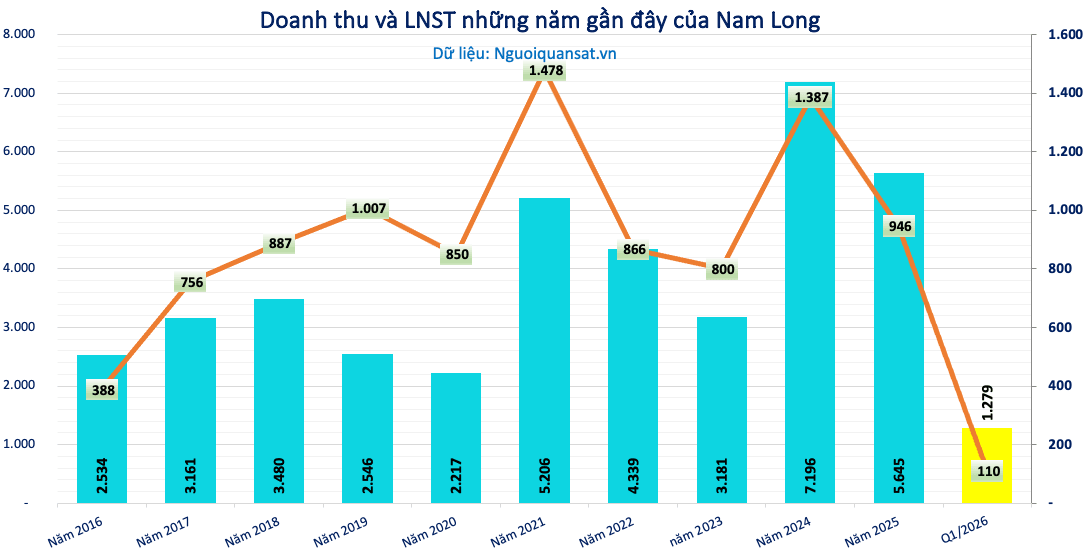

Doanh thu cốt lõi đi ngang nhưng chất lượng: Doanh thu thuần Quý 1/2026 đạt 1.279,4 tỷ đồng, giảm nhẹ 1% so với cùng kỳ. Bản giải trình kết quả kinh doanh nêu rõ: Doanh thu phần lớn (96%) được đóng góp từ mảng cốt lõi là bán nhà ở, căn hộ (đạt 734,4 tỷ) và doanh thu chuyển nhượng dự án (đạt 489,7 tỷ). Việc doanh thu Q1 (thường là quý thấp điểm của BĐS) duy trì được trên mốc ngàn tỷ cho thấy các dự án như Southgate (Waterpoint) hay Akari City vẫn đang bàn giao đúng tiến độ.

-

Tối ưu hóa Chi phí Quản lý – Cú hích cho lợi nhuận: Mặc dù lợi nhuận gộp giảm 7,7% xuống 380,9 tỷ đồng, nhưng Lợi nhuận trước thuế (PBT) lại tăng mạnh 24,3% lên 176,9 tỷ đồng. Bí quyết nằm ở năng lực cắt giảm chi phí: Chi phí quản lý doanh nghiệp (QLDN) đã giảm sâu 38% (từ 138,7 tỷ xuống chỉ còn 85,9 tỷ đồng). Chi phí lãi vay cũng giảm 12% xuống còn 86,4 tỷ đồng. Việc “thắt lưng buộc bụng”, tối ưu hóa hiệu quả vận hành đã phát huy tác dụng tuyệt đối.

-

Sự bứt phá của Lợi nhuận Cổ đông Công ty Mẹ (+65,5%): Dù Tổng lợi nhuận sau thuế (NPAT) đi ngang ở mức 109,5 tỷ đồng, nhưng phần Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ lại tăng vọt 65,5%, đạt 68,2 tỷ đồng (so với 41,2 tỷ cùng kỳ). Đây là chỉ số quan trọng nhất quyết định đến EPS của cổ phiếu. Sự gia tăng này là do tỷ lệ phân bổ lợi ích cho các cổ đông thiểu số tại các công ty dự án đã được tối ưu hóa.

Theo Nguoiquansat

Biên lợi nhuận gộp, ròng

-

Biên lợi nhuận gộp (Gross Margin): Đạt mức 29,7% (380,9 tỷ / 1.279,4 tỷ). Mức biên gộp này có sự suy giảm nhẹ so với mức 31,9% của Q1/2025. Điều này là đặc thù trong ngành BĐS khi cơ cấu sản phẩm bàn giao thay đổi (ví dụ: tỷ trọng giao nhà EHome biên gộp thấp hơn so với bán đất nền/biệt thự Valora).

-

Biên lợi nhuận ròng (Net Margin): Đạt mức 8,5% (109,5 tỷ / 1.279,4 tỷ). Nhờ quản lý tốt chi phí hoạt động và chi phí tài chính, biên lợi nhuận ròng vẫn được duy trì ở mức độ an toàn.

Cơ cấu Tài sản – Nợ – Vốn chủ sở hữu: Bức tường thành tài chính

Bảng Cân đối kế toán của Nam Long tính đến ngày 31/03/2026 là hình mẫu lý tưởng về sự an toàn tài chính trong ngành bất động sản.

| Chỉ tiêu (Tỷ VNĐ) | Tại 31/03/2026 | Tại 31/12/2025 | Tăng/Giảm (YTD) |

|---|---|---|---|

| TỔNG TÀI SẢN | 25.894,0 | 26.564,5 | -2,52% |

| – Tiền và tương đương tiền | 5.027,8 | 6.814,3 | -26,21% |

| – Đầu tư TC ngắn hạn (Tiền gửi) | 2.330,6 | 1.474,9 | +58,01% |

| => Tổng “Tiền” (Tiền + Tiền gửi) | 7.358,4 | 8.289,2 | -11,22% |

| – Các khoản phải thu ngắn hạn | 1.835,0 | 1.768,3 | +3,77% |

| – Hàng tồn kho | 8.381,4 | 8.677,5 | -3,41% |

| – Đầu tư TC dài hạn (Công ty LK) | 6.041,4 | 5.473,4 | +10,37% |

| TỔNG NỢ PHẢI TRẢ | 10.983,8 | 11.740,2 | -6,44% |

| – Người mua trả tiền trước | 2.599,8 | 2.588,1 | +0,45% |

| – Vay ngắn hạn | 1.211,4 | 1.016,9 | +19,12% |

| – Vay dài hạn | 4.275,8 | 4.504,6 | -5,07% |

| => TỔNG NỢ VAY | 5.487,2 | 5.521,5 | -0,62% |

| VỐN CHỦ SỞ HỮU | 14.910,2 | 14.824,2 | +0,58% |

| – LNST chưa phân phối | 3.724,3 | 3.655,9 | +1,87% |

-

“Vua tiền mặt” ngành BĐS: Nam Long duy trì một khối lượng tiền mặt, tương đương tiền và tiền gửi ngân hàng lên tới 7.358 tỷ đồng. Con số này chiếm tới 28,4% tổng tài sản. Trong bối cảnh nhiều đại gia BĐS khát vốn, lượng tiền mặt khổng lồ này giúp Nam Long thoải mái chi trả cổ tức, thanh toán trái phiếu đến hạn và dễ dàng thực hiện các thương vụ thâu tóm quỹ đất (M&A).

-

Chất lượng Hàng tồn kho “Kim cương” (8.381 tỷ đồng): Hàng tồn kho giảm nhẹ 3,4% do việc bàn giao nhà. Đi sâu vào Thuyết minh số 9, Hàng tồn kho của NLG hoàn toàn là các “siêu dự án” đang triển khai mạnh mẽ: Waterpoint Giai đoạn 1 (3.819 tỷ), Waterpoint Giai đoạn 2 (2.342 tỷ), Dự án Cần Thơ (799 tỷ), An Zen Residences (461 tỷ)…. Đây đều là các dự án có pháp lý sạch, sản phẩm nhắm vào nhu cầu ở thực, rủi ro tồn kho ứ đọng (dead stock) gần như bằng 0.

-

Dòng tiền tương lai vững chắc: Khoản “Người mua trả tiền trước ngắn hạn” đạt 2.599,8 tỷ đồng. Đây là số tiền khách hàng đã thanh toán theo tiến độ nhưng chưa nhận nhà. Nó chính là “của để dành”, đảm bảo cho doanh thu và lợi nhuận của NLG sẽ bùng nổ trong các quý cuối năm 2026 khi bàn giao lượng lớn sản phẩm tại Akari City và Southgate.

Theo 24hMoney

-

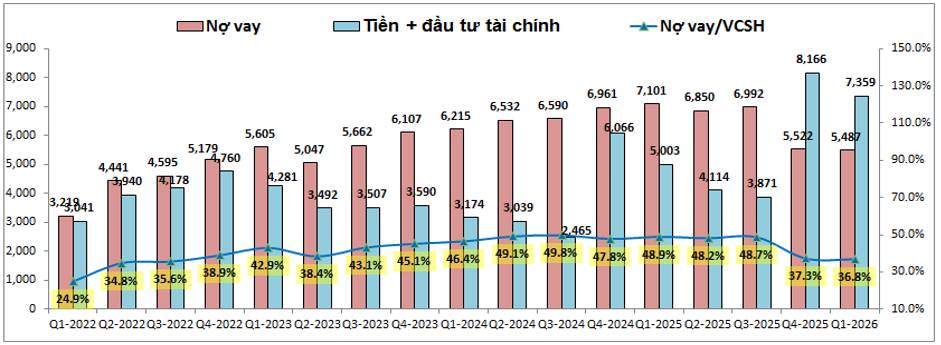

Tỷ lệ Đòn bẩy Tài chính (D/E) ở mức “Siêu an toàn”:

-

Tổng nợ vay (ngắn + dài hạn) của NLG là 5.487,2 tỷ đồng.

-

Tỷ lệ Nợ vay / Vốn chủ sở hữu (D/E) chỉ ở mức 36,8% (5.487,2 / 14.910,2). Đây là tỷ lệ đòn bẩy thuộc hàng thấp nhất và an toàn nhất trong toàn bộ ngành BĐS niêm yết tại Việt Nam.

-

Nợ vay thuần (Net Debt) ÂM: Vì tổng lượng Tiền mặt & Tiền gửi (7.358 tỷ) lớn hơn rất nhiều so với Tổng Nợ vay (5.487 tỷ), Nam Long đang hoạt động trong trạng thái Net Cash. Doanh nghiệp miễn nhiễm hoàn toàn với rủi ro vỡ nợ trái phiếu.

-

Các chỉ số định giá quan trọng

- EPS (Lợi nhuận trên mỗi cổ phiếu): Lợi nhuận trên mỗi cổ phiếu 4 quý gần nhất của NLG đạt 1.642 đồng. Mặc dù EPS Quý 1/2026 chịu áp lực pha loãng cục bộ (số lượng cổ phiếu lưu hành tăng từ 385 triệu lên 485 triệu cổ phiếu), nhưng dựa trên mục tiêu lợi nhuận mẹ cả năm 2026 là 720 tỷ đồng, EPS dự phóng 2026 dự kiến vẫn duy trì ổn định quanh mức 1.484 đồng/cổ phiếu.

-

ROE (Tỷ suất sinh lời trên vốn CSH): Với quy mô Vốn chủ sở hữu phình to lên gần 15.000 tỷ đồng, ROE dự phóng năm 2026 của NLG ở mức khoảng 5-6%. Con số này phản ánh triết lý kinh doanh đặc trưng của Nam Long: Chấp nhận biên sinh lời trên vốn ở mức vừa phải để đổi lấy sự an toàn tuyệt đối, nói không với việc lạm dụng đòn bẩy tài chính cao để “bơm thổi” ROE.

-

P/E (Hệ số giá trên thu nhập): Với mức thị giá 25.250 VNĐ, P/E Trailing của NLG đang giao dịch ở mức 14,77 lần. Đối với nhóm cổ phiếu Bất động sản (vốn thường có P/E rất cao do độ trễ hạch toán lợi nhuận), mức P/E dưới 15 lần cho thấy thị giá đang định giá khá sát với năng lực tạo ra lợi nhuận hiện tại của doanh nghiệp.

-

P/B (Hệ số giá trên giá trị sổ sách)

- Điểm mấu chốt: Giá trị sổ sách mỗi cổ phiếu (BVPS) của NLG đang ở mức rất cao, đạt 30.737 VNĐ. Đặt cạnh thị giá 25.250 VNĐ, P/B của NLG đang bị nén xuống mức siêu chiết khấu, chỉ 0,81 lần.

-

Việc một ông lớn BĐS có cấu trúc nợ vay an toàn (D/E chỉ 36,8%) và sở hữu quỹ đất 681 ha đã đền bù xong, pháp lý sạch (giá trị thực tế RNAV lớn hơn sổ sách rất nhiều) lại bị định giá P/B ở mức 0,81x là một sự “phi lý” của thị trường trong ngắn hạn.

4. Phân tích kỹ thuật giá cổ phiếu NLG

Phân tích kỹ thuật cổ phiếu NLG trong ngắn hạn cho thấy một bức tranh khá tiêu cực khi xu hướng giảm vẫn đang chi phối trên hầu hết các khung thời gian. Cổ phiếu đang nỗ lực tìm điểm cân bằng tạo đáy, tuy nhiên áp lực cản phía trên vẫn còn lớn, đòi hỏi sự kiên nhẫn cao độ từ nhà đầu tư.

Nhìn chung, bảng chỉ báo kỹ thuật của NLG ngập tràn tín hiệu “Bán”, đặc biệt là nhóm chỉ báo xu hướng. Dù vậy, sự phân kỳ giữa định giá cơ bản (đang ở vùng siêu rẻ) và đồ thị kỹ thuật lại mở ra những góc nhìn đáng chú ý:

Xu hướng giá và các đường trung bình (MA)

-

Vận động giá: Cổ phiếu NLG đang vận động ở vùng đáy dài hạn, đóng cửa phiên quanh mốc 25.250 đồng/cổ phiếu, thể hiện sự giằng co biên độ hẹp với thanh khoản thấp.

-

Áp lực từ đường MA: Tín hiệu cần lưu ý là giá đang nằm dưới toàn bộ hệ thống các đường trung bình động (MA10, MA20, MA30, MA50, MA100, MA200). Tất cả các đường MA này đều đang dốc xuống và phát đi tín hiệu “Bán”, tạo thành những rào cản (kháng cự động) dày đặc phía trên đường giá.

-

Khoảng cách với MA200: Đường MA200 (đang nằm quanh mức 30.000 VNĐ – sát với giá trị sổ sách của doanh nghiệp) hiện cách khá xa so với thị giá. Điều này xác nhận xu hướng giảm dài hạn đã được thiết lập, nhưng đồng thời cũng cho thấy cổ phiếu đang bị bán chênh lệch quá mức so với giá trị thực.

Sức mạnh xu hướng qua các chỉ báo

-

RSI: Chỉ báo RSI hiện lùi về mức 43.85, nằm ở nửa dưới của dải giá trị. Điều này phản ánh lực bán vẫn đang kiểm soát cuộc chơi, đà hồi phục chưa có sự tham gia quyết liệt của dòng tiền chủ động.

-

MACD: Chỉ báo MACD Level đang ở mức âm sâu (-313.74) và tiếp tục duy trì tín hiệu “Bán”. Sự suy yếu của MACD củng cố thêm quan điểm xu hướng giảm chưa có dấu hiệu dừng lại rõ ràng.

-

ADX & Stochastic RSI: Chỉ số ADX đang ở mức thấp 22.30, cho thấy gia tốc rơi của cổ phiếu đã chậm lại, thị trường chuyển sang trạng thái đi ngang dò đáy. Điểm sáng hiếm hoi là chỉ báo Stochastic RSI Fast (9.21) đang ở vùng quá bán cực đại, gợi ý xác suất cao sẽ xuất hiện các nhịp nảy phục hồi kỹ thuật trong ngắn hạn.

Nhận định kỹ thuật và Chiến lược giao dịch

Cổ phiếu NLG đang trải qua một giai đoạn thử thách về mặt kỹ thuật khi bị “đè nén” dưới các đường MA, cho thấy lượng cung kẹp hàng ở vùng giá cao vẫn còn. Mặc dù gia tốc rơi đã chậm lại và một vài chỉ báo báo hiệu tình trạng quá bán, nhưng điều này trước mắt chỉ đủ cơ sở để kỳ vọng cho những nhịp phục hồi ngắn chứ chưa xác nhận cấu trúc tạo đáy trung hạn thành công.

Tuy nhiên, khi kết hợp với yếu tố cơ bản (P/B chỉ 0.81x – vùng định giá thấp nhất 5 năm), nhịp rung lắc kỹ thuật này lại mở ra vị thế tuyệt vời cho dòng tiền lớn. Hành động lúc này đòi hỏi kỷ luật thép:

-

Đối với nhà đầu tư lướt sóng ngắn hạn: Tuyệt đối tránh tâm lý “bắt dao rơi” full tỷ trọng. Nên kiên nhẫn quan sát, chỉ xem xét giải ngân lướt sóng khi NLG có những phiên bùng nổ thanh khoản đánh vượt ít nhất cụm kháng cự MA10-MA20 (vùng 25.700 – 26.100 VNĐ) để xác nhận sự đảo chiều.

-

Đối với nhà đầu tư giá trị (Tích sản dài hạn): Không cần quá bận tâm vào các chỉ báo nhiễu ngắn hạn. Vùng giá quanh 25.000 VNĐ chính là vùng “chiết khấu sâu” lý tưởng để chia nhỏ vốn gom nhặt dần (DCA). Lịch sử cho thấy, mua những cổ phiếu có nền tảng cơ bản kim cương như NLG khi chỉ báo kỹ thuật hoảng loạn tột độ thường mang lại mức sinh lời vượt trội khi chu kỳ bất động sản quay trở lại.

5. Cơ hội, triển vọng và rủi ro khi đầu tư cổ phiếu NLG

Quyết định có nên mua cổ phiếu NLG đòi hỏi nhà đầu tư phải nhìn thấu tầm nhìn dài hạn và đánh giá sòng phẳng những rủi ro chu kỳ của ngành BĐS.

Cơ hội và triển vọng

-

Mục tiêu doanh số kỷ lục 23.460 tỷ đồng: Tại ĐHĐCĐ 2026, NLG đặt mục tiêu doanh số bán hàng (Pre-sales) cực kỳ tham vọng, đạt 23.460 tỷ đồng (gấp đôi mức kỷ lục 11.855 tỷ của năm 2025). Sự tự tin này đến từ việc khơi thông nguồn cung tại các khu đô thị tích hợp sẵn có (Waterpoint, Izumi, Akari) đáp ứng đúng nhu cầu ở thực của thị trường. Doanh số bán hàng bùng nổ sẽ là bệ phóng cho lợi nhuận các năm 2027-2028.

-

Cú huých từ thương vụ Nam Long ADC: NLG vừa khéo léo chuyển nhượng 49% vốn tại công ty con Nam Long ADC (chuyên phát triển nhà ở vừa túi tiền) cho đối tác Nishi-Nippon Railroad (Nhật Bản) nhưng vẫn giữ quyền chi phối 51%. Cái bắt tay tỷ trọng vàng này không chỉ giúp NLG lập tức giải quyết bài toán dòng vốn để mở rộng quỹ đất, mà còn tận dụng được kinh nghiệm quản trị chuẩn mực từ đối tác ngoại.

-

Đón đầu sức cầu bền vững: Rút kinh nghiệm từ biến động thị trường, Nam Long đang tập trung rà soát danh mục 2026-2027, nhắm thẳng vào quỹ đất tại Tây Ninh, Hải Phòng, Hải Dương để làm sản phẩm giá 2-3 tỷ đồng. Đây là phân khúc ‘vừa túi tiền’, hướng tới tệp khách hàng có thu nhập 40-50 triệu/tháng – nhóm có sức cầu thực tế và miễn nhiễm với các cú sốc đầu cơ. Mục tiêu bàn giao 22.000 sản phẩm trong 10 năm tới là minh chứng cho tầm nhìn dài hạn vững chắc này.

- Tài chính vô đối – Vua phòng thủ: Tỷ lệ D/E chỉ 36,8% và vị thế tiền mặt hơn 7.300 tỷ đồng giúp NLG không phải lo chạy vạy đảo nợ như các đối thủ. Doanh nghiệp có thể toàn tâm toàn ý tập trung vào công tác xây dựng và bán hàng.

Rủi ro cần lưu ý

-

Sức cầu của thị trường chung: Mặc dù sản phẩm của NLG hướng tới nhu cầu thực, nhưng nếu đà phục hồi kinh tế vĩ mô chậm lại, thu nhập người dân giảm sút, tỷ lệ hấp thụ tại các đại dự án có thể không đạt như kỳ vọng, làm chậm quá trình thu hồi dòng tiền.

- Năng lực hiện thực hóa lợi nhuận và công tác IR: Dù sở hữu sản phẩm tốt và quỹ đất lớn, rủi ro lớn nhất của NLG là độ trễ trong việc chuyển hóa tiềm năng thành các chỉ số tài chính (doanh thu, lợi nhuận, tỷ suất sinh lời) trên báo cáo. Nếu Ban lãnh đạo mới không cải thiện được tốc độ hạch toán dự án và kết nối nhà đầu tư tốt hơn, cổ phiếu có thể tiếp tục rơi vào trạng thái ‘nặng mông’ và đi ngang kéo dài bất chấp thị trường chung khởi sắc

-

Rủi ro pha loãng EPS: Việc liên tục hợp tác phát hành vốn cổ phần có thể làm tăng nhanh số lượng cổ phiếu lưu hành (hiện đã lên mức 485 triệu cp). Nếu lợi nhuận ròng tăng trưởng không theo kịp tốc độ tăng vốn, EPS của cổ phiếu sẽ bị pha loãng, làm giảm mức độ hấp dẫn của định giá P/E trong ngắn hạn.

-

Tiến độ giải phóng mặt bằng: Một số quỹ đất mới thâu tóm có thể gặp độ trễ về thủ tục pháp lý đền bù giải tỏa (đặc thù chung của ngành BĐS Việt Nam), làm chậm tiến độ bung hàng gối đầu cho giai đoạn sau 2028.

>> Tham khảo thêm: Phân tích cổ phiếu VHM (Vinhomes) 2026: Có nên đầu tư vào “ông vua” bất động sản?

7. Lời kết

Nhìn chung, bức tranh đầu tư của cổ phiếu NLG hiện tại là sự đan xen rõ rệt giữa nền tảng cơ bản vững chắc và áp lực kỹ thuật ngắn hạn. Báo cáo tài chính Quý 1/2026 cho thấy điểm sáng từ khả năng tối ưu hóa chi phí, cấu trúc vốn an toàn với lượng tiền mặt dồi dào và lợi nhuận công ty mẹ tăng trưởng tích cực.

Cùng với quỹ đất sạch 681 ha và định hướng tập trung vào phân khúc nhà ở thực, Nam Long sở hữu tiềm năng dài hạn rất lớn, đặc biệt khi mức định giá P/B đang ở vùng thấp kỷ lục trong 5 năm qua. Tuy nhiên, xu hướng kỹ thuật hiện tại vẫn bị chi phối bởi phe bán và chưa xác nhận tín hiệu tạo đáy rõ ràng.

Sự đối lập giữa giá trị nội tại và diễn biến giá trên bảng điện đòi hỏi nhà đầu tư phải có sự đánh giá khách quan. Quyết định giải ngân vào cổ phiếu NLG lúc này sẽ phụ thuộc hoàn toàn vào chiến lược, tỷ trọng vốn và tầm nhìn (ngắn hạn hay tích sản dài hạn) của từng cá nhân.