Trong phân tích cơ bản, nếu chỉ số P/E được xem là “vua” của các ngành tăng trưởng, thì chỉ số P/B chính là “nữ hoàng” của nhóm cổ phiếu tài chính và sản xuất. Tuy nhiên, không phải ai cũng hiểu tường tận P/B là gì và tại sao nó lại là thước đo sống còn khi đầu tư vào cổ phiếu Ngân hàng tại Việt Nam.

Bài viết này sẽ giải mã chi tiết P/B là gì, cách tính, ý nghĩa và chiến lược sử dụng chỉ số P/B để tìm ra những “món hời” tài sản dưới giá trị thực trong bối cảnh thị trường năm 2026.

1. P/B là gì?

P/B là viết tắt của Price-to-Book Ratio – tỷ số so sánh giữa giá thị trường của cổ phiếu (Price) với giá trị sổ sách của cổ phiếu đó (Book Value per Share). Chỉ số này cho biết giá cổ phiếu đang cao hơn hay thấp hơn bao nhiêu lần so với giá trị tài sản ròng mà doanh nghiệp đang sở hữu.

Cụ thể:

- Price (Giá thị trường) đại diện cho kỳ vọng, tâm lý và niềm tin của đám đông vào tương lai doanh nghiệp

- Book Value (Giá trị sổ sách): Đại diện cho giá trị mà doanh nghiệp thực sự tích lũy được sau nhiều năm hoạt động. Con số này mang tính tĩnh và thực tế. Hãy hình dung: nếu bạn giải thể công ty ngay lập tức, bán hết tài sản và trả hết nợ, số tiền còn lại chia cho cổ đông chính là Giá trị sổ sách.

Về bản chất, chỉ số P/B không đơn thuần là đắt hay rẻ, mà nó trả lời cho câu hỏi: “Thị trường đang trả giá bao nhiêu cho ‘thương hiệu’ và ‘kỳ vọng’ của doanh nghiệp vượt trên giá trị tài sản thực?”.

Hiểu một cách đơn giản, chỉ số P/B trả lời câu hỏi: “Nhà đầu tư đang trả bao nhiêu tiền cho 1 đồng vốn chủ sở hữu của doanh nghiệp?”

Tuy nhiên cần lưu ý, trong thực tế “Giá trị sổ sách” (ghi nhận trên kế toán) thường khác xa “Giá trị thanh lý” (bán tháo tài sản). Ví dụ: Một mảnh đất mua cách đây 10 năm có giá trị sổ sách thấp, nhưng giá trị thị trường rất cao. Ngược lại, máy móc cũ có thể có giá trị sổ sách cao nhưng bán sắt vụn thì không đáng giá. Nhà đầu tư chuyên nghiệp cần hiểu P/B chỉ là bước sàng lọc đầu tiên, không phải chân lý tuyệt đối.

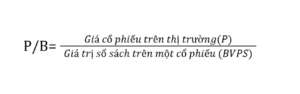

Công thức tính chỉ số P/B

Để tính toán chỉ số P/B, bạn áp dụng công thức sau:

Trong đó:

- Price (P): Giá đóng cửa của cổ phiếu tại phiên giao dịch hiện tại.

- BVPS (Book Value Per Share): Giá trị sổ sách trên mỗi cổ phiếu.

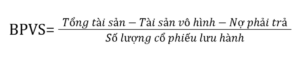

Lưu ý, BPVS được tính theo công thức sau:

Các tài sản vô hình có thể gồm: giá trị thương hiệu, lợi thế thương mại, bằng sáng chế…

Lưu ý: Với nhiều doanh nghiệp, đây là những giá trị rất khó định giá. Nếu công ty phá sản, các tài sản vô hình này có thể về 0, chỉ có tài sản hữu hình (nhà xưởng, đất, máy móc…) là có thể đem trả nợ. Tuy nhiên, cách tính này có thể định giá sai các doanh nghiệp công nghệ hoặc bán lẻ (vd: Apple, Coca-cola, FPT, MWG…) – nơi tài sản vô hình mới là giá trị lớn sinh ra tiền chứ không phải tài sản hữu hình.

2. Ý nghĩa của các mức chỉ số P/B

Khi đã hiểu P/B là gì, việc đọc vị các con số là bước quan trọng tiếp theo. Chỉ số P/B không chỉ là một con số vô tri, nó kể câu chuyện về sức khỏe tài chính và kỳ vọng của thị trường.

Trường hợp chỉ số P/B < 1

Điều này có nghĩa là giá thị trường đang thấp hơn giá trị sổ sách (ví dụ 0.7), nghĩa là bạn bỏ ra 7 đồng để mua 10 đồng tài sản.

- Tích cực: Cổ phiếu đang bị định giá rẻ hơn giá trị thực. Đây là cơ hội vàng cho các nhà đầu tư giá trị muốn mua “tài sản giá hời”.

- Tiêu cực: Thị trường đang lo ngại về chất lượng tài sản của doanh nghiệp (ví dụ: nợ xấu ngân hàng cao, hàng tồn kho bất động sản bị đóng băng). Doanh nghiệp có thể đang gặp khủng hoảng nghiêm trọng.

Cần lưu ý:

- Rủi ro tài sản “ảo”: Với các doanh nghiệp Bất động sản, hàng tồn kho ghi nhận 1000 tỷ nhưng thực chất là dự án đắp chiếu, vướng pháp lý 10 năm không bán được. Lúc này, giá trị thanh lý thực tế có khi chỉ là 0 đồng. P/B sổ sách < 1 nhưng P/B thực tế là vô cùng lớn.

- Rủi ro “Nợ xấu” (Ngân hàng): Với cổ phiếu Ngân hàng, P/B < 1 có thể báo hiệu thị trường đang lo sợ một lượng nợ xấu khổng lồ sắp bùng nổ mà chưa được trích lập dự phòng đầy đủ trên báo cáo tài chính.

- Hiệu suất kém: Nếu doanh nghiệp có 100 đồng vốn nhưng chỉ làm ra 2 đồng lãi (ROE = 2%, thấp hơn lãi suất gửi ngân hàng), thì nhà đầu tư sẽ trừng phạt bằng cách định giá nó thấp hơn giá trị sổ sách.

Trường hợp chỉ số P/B = 1

Giá thị trường tương đương với giá trị sổ sách. Điều này thường thấy ở các doanh nghiệp hoạt động ổn định nhưng ít có sự đột phá, hoặc thị trường đánh giá tài sản của họ “đúng giá”.

Trường hợp này thường ít được chú ý, nhưng nó mang ý nghĩa tài chính quan trọng:

- Mối liên hệ với Chi phí vốn: Theo lý thuyết tài chính, nếu một doanh nghiệp tạo ra mức lợi nhuận trên vốn (ROE) đúng bằng mức lãi suất mà nhà đầu tư yêu cầu (Cost of Capital), thì P/B sẽ xấp xỉ bằng 1.

Ví dụ: Doanh nghiệp làm ra ROE 10%, nhà đầu tư cũng mong muốn lãi 10%. Khi đó, thị trường sẽ trả giá P/B = 1.

- Nhóm ngành đặc thù: P/B = 1 thường thấy ở các ngành tiện ích (điện, nước) hoặc các ngành công nghiệp nặng bão hòa. Họ kinh doanh ổn định, chia cổ tức đều đặn, không có đột biến.

Trường hợp chỉ số P/B > 1

Giá thị trường cao hơn giá trị sổ sách, cho thấy nhà đầu tư kỳ vọng doanh nghiệp sẽ sử dụng vốn hiệu quả để tạo ra lợi nhuận cao trong tương lai.

Đây là phần thú vị nhất và cũng rủi ro nhất trên thị trường chứng khoán – cho thấy sự tách rời giữa Giá và Sổ sách:

Tại sao nhà đầu tư sẵn sàng trả P/B = 5, thậm chí P/B = 10 cho các công ty công nghệ (như FPT, VGI) hoặc bán lẻ (như MWG)? Vì tài sản lớn nhất của họ không nằm trong “Sổ sách” (Book Value).

- Tài sản của công ty công nghệ là Mã nguồn và Dữ liệu người dùng.

- Tài sản của công ty bán lẻ là Hệ thống quản trị và Thương hiệu.

Báo cáo tài chính không ghi nhận những thứ này vào “Vốn chủ sở hữu”, nên mẫu số (B) rất thấp, khiến P/B tăng vọt.

Lưu ý: Nếu P/B quá cao so với trung bình ngành, cổ phiếu có thể đang bị định giá đắt.

3. Tại sao chỉ số P/B quan trọng với nhóm Ngân hàng và Bất động sản?

Khác với P/E, chỉ số P/B phát huy tác dụng mạnh mẽ nhất ở các ngành thâm dụng vốn hoặc có tài sản thanh khoản cao.

Ngành Ngân hàng

Tài sản của ngân hàng chủ yếu là tiền, trái phiếu và các khoản cho vay (đều là tài sản tài chính được định giá sát thực tế). Do đó, P/B là thước đo tương đối chuẩn xác. Hiểu P/B là gì giúp bạn so sánh xem ngân hàng A (P/B 1.2) có rẻ hơn ngân hàng B (P/B 1.8) hay không.

Ngành Bất động sản

Với các công ty sở hữu quỹ đất lớn, giá trị sổ sách là một tham chiếu quan trọng (dù cần đánh giá lại giá trị thị trường của đất).

Tuy nhiên, khi đọc P/B của ngành bất động sản, bạn cần lưu ý về độ trễ kế toán. Theo nguyên tắc kế toán, đất đai được ghi nhận theo Giá vốn lúc mua, không phải giá thị trường hiện tại.

Ví dụ: Nếu Doanh nghiệp X mua đất ở Quận 9 (TP.HCM) cách đây 10 năm với giá 5 triệu/m2. Sổ sách ghi nhận giá 5 triệu. Hiện nay giá thị trường là 100 triệu/m2. Book Value của doanh nghiệp X sẽ thấp và P/B cao (có thể lên tới 5-10 lần). Nhưng thực tế cổ phiếu đó lại rất rẻ vì họ sở hữu quỹ đất vàng giá vốn rẻ.

Ngành Sản xuất công nghiệp

Với lượng máy móc, nhà xưởng lớn, P/B giúp đánh giá giá trị thanh lý của doanh nghiệp. Cần lưu ý:

- Tài sản đã khấu hao hết: Ví dụ, một nhà máy hoạt động 10 năm đã khấu hao hết giá trị trên sổ sách (Book Value = 0 hoặc rất nhỏ), nhưng thực tế nó vẫn đang chạy tốt và in ra tiền đều đặn. Trường hợp này P/B sẽ trông có vẻ cao (vì mẫu số B bị khấu hao làm nhỏ đi), nhưng thực chất doanh nghiệp lại rất khỏe mạnh.

- Tài sản “Chết”: Ví dụ, một nhà máy Dệt may cũ kỹ có giá trị sổ sách cao, nhưng công nghệ lỗi thời, không có đơn hàng. P/B trông có vẻ thấp (Rẻ), nhưng thực chất là đống sắt vụn.

4. Ví dụ thực tế về cách sử dụng P/B (Cập nhật 2026)

Để bạn hình dung rõ hơn P/B là gì trong thực chiến, hãy cùng phân tích ví dụ về Ngân hàng TMCP Quân Đội (Mã: MBB) với số liệu giả định bối cảnh đầu năm 2026 như sau:

- Giá cổ phiếu MBB ngày 10/01/2026: 26.000 VNĐ.

- Tổng tài sản: 1.000.000 tỷ VNĐ.

- Nợ phải trả: 880.000 tỷ VNĐ.

- Số lượng cổ phiếu lưu hành: 5.2 tỷ cổ phiếu.

- Tài sản vô hình: Không đáng kể.

Bước 1: Tính Vốn chủ sở hữu (Net Asset)

Vốn chủ sở hữu = 1.000.000 − 880.000=120.000 tỷ VNĐ

Bước 2: Tính BVPS (Giá trị sổ sách 1 cổ phiếu)

BPVS = Vốn chủ sở hữuSố lượng cổ phiếu lưu hành = 120.000.000.000.0005.200.000.000 ≈23.076 VNĐ

Bước 3: Tính chỉ số P/B

P/B= Giá trị sổ sách trên một cổ phiếu (BVPS)Giá cổ phiếu trên thị trường(P) = 26.00023.067 ≈1.13

Phân tích: Với mức P/B là 1.13, so với mức trung bình ngành ngân hàng năm 2026 (khoảng 1.5 – 1.6), MBB đang được giao dịch ở mức định giá rất hấp dẫn. Nhà đầu tư có thể hiểu rằng: họ phải trả 1.13 đồng cho 1 đồng tài sản thực của một ngân hàng hàng đầu.

5. Mối quan hệ mật thiết giữa P/B và ROE

Một sai lầm của F0 khi tìm hiểu P/B là gì là chỉ chăm chăm tìm cổ phiếu có P/B thấp. Hãy nhớ: “Tiền nào của nấy”.

P/B thấp có thể do doanh nghiệp làm ăn kém hiệu quả (ROE thấp).

- ROE: Lợi nhuận trên vốn chủ sở hữu.

- Quy luật: Doanh nghiệp có ROE càng cao thì xứng đáng hưởng mức chỉ số P/B càng cao.

Chiến lược đầu tư thông minh 2026 là Hãy tìm các cổ phiếu có P/B thấp (hoặc hợp lý) nhưng ROE cao (trên 15-20%). Đó chính là những “viên kim cương” bị thị trường bỏ quên.

Ví dụ như trong câu chuyện về MBB trên, ở góc nhìn chuyên gia hiểu về P/B là gì, có thể đặt câu lý do gì mà mức P/B này thấp hơn trung bình ngành khoảng 30% như vậy?

Kết quả P/B = 1.13. So với trung bình ngành 1.5 – 1.6, nó thấp hơn khoảng 30%. Thị trường đang lo sợ điều gì?” Để kết luận 1.13 là cơ hội tích sản, chúng ta phải đặt nó vào ma trận P/B và ROE:

- Hiệu suất sinh lời (ROE): MBB nổi tiếng là ngân hàng có hiệu quả top đầu hệ thống (thường duy trì ROE > 20%).

- Nếu ROE năm 2026 dự kiến là 22%: Bạn bỏ ra 1.13 đồng để mua một cỗ máy tạo ra 1.22 đồng lợi nhuận mỗi năm. Đây là một mức giá hời.

- Nếu ROE sụt giảm còn 12% (do trích lập dự phòng): Thì P/B 1.13 chỉ là mức giá không phải rẻ.

>>> Đọc thêm về Chỉ số ROE là gì để kết hợp phân tích hiệu quả

6. Ưu và nhược điểm của chỉ số P/B

Bất kỳ chỉ số nào cũng có hai mặt. Hiểu rõ ưu nhược điểm của P/B là gì sẽ giúp bạn tránh bẫy đầu tư.

Ưu điểm

- Tính ổn định: Lợi nhuận (E) có thể biến động rất mạnh: Năm nay lãi 1000 tỷ, năm sau lỗ 500 tỷ là bình thường. Khi đó P/E có thể nhảy múa. Nhưng Vốn chủ sở hữu (B) là sự tích lũy của nhiều năm. Nó rất khó “bốc hơi” ngay lập tức (trừ khi gian lận). Vì vậy, trong những năm kinh tế suy thoái, P/B là thước đo đáng tin cậy nhất để tìm đáy cổ phiếu.

- Hữu ích khi thua lỗ: Khi doanh nghiệp lỗ (EPS âm), P/E vô nghĩa, nhưng P/B vẫn tính được và giúp định giá tài sản còn lại.

Nhược điểm

- Độ trễ kế toán: Giá trị ghi sổ dựa trên nguyên tắc giá gốc, có thể thấp hơn nhiều so với giá trị thị trường thực tế, đặc biệt với bất động sản (ví dụ: một mảnh đất mua cách đây 10 năm giá sổ sách rất thấp, nhưng giá thị trường hiện tại đã tăng gấp 10 lần, hệ quả là P/B sổ sách có thể trông rất đắt, thực tế lại rẻ vì P/B chưa được đánh giá lại.

- Bỏ qua tài sản vô hình: Không phản ánh được giá trị thương hiệu, bằng sáng chế, dữ liệu người dùng, thuật toán… – những yếu tố cốt lõi của thời đại 4.0. Kế toán truyền chưa ghi nhận những giá trị này vào Sổ sách. Do đó, Book Value của các công ty công nghệ thường rất nhỏ, khiến P/B cao ngất ngưởng.

7. Kết luận: Sử dụng P/B như thế nào cho đúng?

Qua bài viết này, chắc hẳn bạn đã có câu trả lời toàn diện cho câu hỏi P/B là gì. Để thành công trên thị trường chứng khoán năm 2026, hãy áp dụng chỉ số P/B theo các nguyên tắc sau:

- Sử dụng P/B làm thước đo chính cho cổ phiếu Ngân hàng, Bảo hiểm, Chứng khoán.

- Luôn so sánh P/B của doanh nghiệp với trung bình ngành và lịch sử của chính nó.

- Kết hợp P/B với ROE để tránh bẫy giá rẻ (Value Trap).

Hiểu đúng bản chất P/B là gì sẽ giúp bạn tự tin hơn trong việc định giá doanh nghiệp, thay vì chỉ mua bán theo tin đồn.

Tham khảo thêm trên Finhay:

>>> P/E là gì? P/E bao nhiêu là tốt? Cách sử dụng P/E để định giá cổ phiếu

>>> Báo cáo tài chính là gì? Các nội dung trong báo cáo tài chính

(Nguồn dữ liệu tham khảo: Báo cáo tài chính các ngân hàng, Vietstock, CafeF và FiinPro).

Tuyên bố miễn trừ trách nhiệm: Bài viết chỉ mang tính chất cung cấp thông tin và kiến thức giáo dục. Các ví dụ và số liệu chỉ mang tính minh họa. Nhà đầu tư cần tự chịu trách nhiệm với các quyết định đầu tư của mình.