Trong bức tranh tài chính đầy biến động của năm 2025, cổ phiếu MBB của Ngân hàng TMCP Quân đội (MB) đã nổi lên như một điểm sáng rực rỡ, thu hút mọi ánh nhìn của giới đầu tư. Không chỉ đơn thuần là một tổ chức tín dụng truyền thống, MB đã lột xác mạnh mẽ để trở thành một tập đoàn tài chính số đa năng với tốc độ tăng trưởng “thần tốc” về cả quy mô lẫn hiệu quả.

Việc phân tích chuyên sâu mã cổ phiếu này vào đầu năm 2026 mang ý nghĩa sống còn đối với nhà đầu tư. Bởi lẽ, đây là thời điểm MB chính thức khẳng định vị thế dẫn dắt trong cuộc đua chuyển đổi số và bắt đầu hành trình chinh phục những đỉnh cao mới về lợi nhuận và giá trị thương hiệu toàn cầu.

Bài viết này sẽ bóc tách chi tiết từng lớp dữ liệu từ báo cáo tài chính 2025 và những định hướng chiến lược cho năm 2026 để giúp bạn trả lời câu hỏi: Liệu cổ phiếu MBB có phải là “thỏi nam châm” sinh lời bền vững trong danh mục đầu tư của bạn?

1. Thông tin cơ bản về doanh nghiệp: Định chế tài chính hàng đầu Việt Nam

-

Tên công ty: Ngân hàng Thương mại Cổ phần Quân đội (Military Commercial Joint Stock Bank).

-

Mã cổ phiếu: MBB.

-

Sàn niêm yết: HOSE.

Lịch sử hình thành và phát triển

Thành lập vào ngày 04/11/1994, MB đã trải qua hơn 30 năm phát triển để trở thành một trong những ngân hàng thương mại cổ phần lớn nhất Việt Nam. Các cột mốc quan trọng bao gồm việc niêm yết trên HOSE năm 2011, ra mắt các công ty thành viên chiến lược như Mcredit và MB Ageas Life năm 2016, và đặc biệt là sự bùng nổ chuyển đổi số từ năm 2022 đến nay.

Hệ sinh thái và Vị thế ngành

MB hiện vận hành hệ sinh thái tài chính toàn diện với 8 công ty thành viên hoạt động đa dạng trong các lĩnh vực ngân hàng, chứng khoán (MBS), bảo hiểm (MIC, MB Ageas Life), quản lý quỹ (MB Capital), tài chính tiêu dùng (Mcredit) và quản lý tài sản (MB AMC). Tính đến cuối năm 2025, MB khẳng định vị thế vững chắc trong ngành:

-

Top 4 toàn ngành về quy mô Tổng tài sản và Lợi nhuận trước thuế.

-

Top 1 về hiệu quả sinh lời (ROE) và khối lượng tiền gửi không kỳ hạn (CASA) trong nhóm ngân hàng TMCP.

-

Giá trị thương hiệu: Đạt 2,023 tỷ USD, tăng 27% so với năm trước và được nâng hạng AAA+ – mức xếp hạng cao nhất toàn cầu theo Brand Finance 2026.

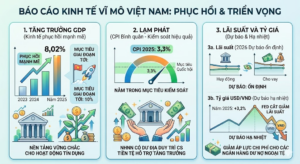

2. Phân tích ngành: Thời kỳ tích lũy tài sản quan trọng

Các yếu tố vĩ mô tác động

-

Tăng trưởng GDP: Kinh tế Việt Nam ghi nhận sự phục hồi mạnh mẽ với GDP năm 2025 tăng 8,02%. Chính phủ đặt mục tiêu tăng trưởng 10% trong giai đoạn tới, tạo nền tảng vững chắc cho hoạt động tín dụng.

-

Lạm phát (CPI): CPI bình quân năm 2025 tăng 3,3%, nằm trong mục tiêu kiểm soát của Quốc hội. Áp lực lạm phát ổn định giúp Ngân hàng Nhà nước (NHNN) có dư địa duy trì chính sách tiền tệ hỗ trợ tăng trưởng.

-

Lãi suất và Tỷ giá: Mặt bằng lãi suất huy động và cho vay được dự báo ổn định trong năm 2026. Tỷ giá USD/VND dù tăng 3,2% trong năm 2025 nhưng bắt đầu hạ nhiệt khi FED cắt giảm lãi suất, giúp giảm bớt áp lực chi phí cho các ngân hàng có dư nợ ngoại tệ.

Yếu tố ngành ngân hàng năm 2026

-

Tích lũy tài sản tài chính: Khi thu nhập bình quân đầu người vượt mốc 5.000 USD, Việt Nam bước vào thời kỳ tích lũy tài sản tài chính quan trọng nhất. Đây là cơ hội vàng cho các ngân hàng bán lẻ như MB mở rộng tệp khách hàng và sản phẩm đầu tư.

-

Cuộc đua chuyển đổi số: Công nghệ không còn là yếu tố hỗ trợ mà đã trở thành “cỗ máy doanh thu”. Những ngân hàng dẫn đầu về giao dịch số (hơn 99% tại MB) sẽ chiếm ưu thế tuyệt đối về chi phí vận hành.

-

Chất lượng tài sản: Rủi ro nợ xấu từ chiến tranh thương mại và vấn đề thuế quan vẫn hiện hữu, đòi hỏi các ngân hàng phải có bộ đệm dự phòng vững chắc

-

\Áp lực NIM: Cạnh tranh về giá vay và huy động khiến biên lãi thuần (NIM) toàn ngành có xu hướng thu hẹp nhẹ, buộc các ngân hàng phải tối ưu hóa cấu trúc vốn.

3. Phân tích cơ bản cổ phiếu MBB: Đánh giá sức khỏe tài chính MB Bank

(Nguồn dữ liệu: BCTC Hợp nhất Q4/2025 và Tài liệu Nhà đầu tư Q4.2025 )

Kết quả kinh doanh: Tăng trưởng “thần tốc”

(Đơn vị: Tỷ VND)

| Chỉ tiêu | Năm 2025 (Lũy kế) | Năm 2024 (Lũy kế) | Thay đổi (YoY) | Nhận định |

| Thu nhập lãi thuần (NII) | 51.610 | 41.152 | +25% |

Tăng trưởng tín dụng mạnh mẽ 37% |

| Lãi thuần từ dịch vụ (NFI) | 6.579 | 4.368 | +51% |

Bùng nổ từ thanh toán, bảo hiểm, môi giới |

| Tổng thu nhập hoạt động (TOI) | 67.693 | 55.413 | +22% |

Chuyển đổi số tạo doanh thu đột phá |

| Chi phí hoạt động | (19.681) | (17.007) | +16% |

Tối ưu hóa vận hành, CIR giảm |

| Chi phí dự phòng rủi ro | (13.743) | (9.577) | +44% |

Mạnh tay trích lập để phòng vệ rủi ro |

| Lợi nhuận trước thuế (PBT) | 34.268 | 28.829 | +19% |

Hoàn thành vượt kế hoạch năm |

| Lợi nhuận sau thuế (PAT) | 27.383 | 22.951 | +19% |

Kỷ lục mới về lợi nhuận |

-

Thu nhập lãi thuần (+25%): Động lực chính đến từ việc dư nợ cho vay khách hàng đạt mốc 1 triệu tỷ đồng, tăng 37% so với đầu năm. MB đã tận dụng tốt room tín dụng được NHNN cấp để gia tăng quy mô tài sản sinh lãi.

-

Lãi thuần dịch vụ (+51%): Đây là mức tăng trưởng ấn tượng nhất. Chuyển đổi số toàn diện giúp doanh thu từ thanh toán, ngân quỹ tăng 37% và môi giới chứng khoán (MBS) tăng 47%. Doanh thu kênh số hiện đóng góp tới 50,3% tổng thu nhập.

- Chi phí dự phòng tăng 44%: MB chủ động “mạnh tay” trích lập dự phòng (đạt 13.744 tỷ đồng) để tăng cường bộ đệm phòng vệ rủi ro, giúp tỷ lệ bao phủ nợ xấu (LLR) hợp nhất đạt mốc ~100%.

-

Lợi nhuận công ty con: Khối công ty thành viên đóng góp 10,7% TOI và tăng trưởng lợi nhuận 61% so với năm 2024. Trong đó, MCredit ghi nhận lợi nhuận tăng kỷ lục 96% với tỷ lệ nợ xấu thấp hơn trung bình ngành, củng cố vị thế Top 3 thị phần tài chính tiêu dùng.

Biên lợi nhuận: Duy trì hiệu quả cao trong áp lực

-

NIM (Biên lãi thuần): Đạt mức 4,0% trong năm 2025, giảm nhẹ so với mức 4,2% năm 2024. Sự sụt giảm này phản ánh xu hướng chung của ngành khi MB chủ động ổn định lãi suất cho vay để đồng hành cùng doanh nghiệp và dùng quy mô dư nợ lớn để bù đắp.

-

CIR (Tỷ lệ chi phí trên thu nhập): MB tiếp tục khẳng định hiệu quả quản trị vượt trội khi CIR toàn tập đoàn giảm xuống còn 29,1% (so với 30,7% năm 2024). Riêng ngân hàng mẹ chỉ ở mức 26,0%. Đây là kết quả trực tiếp từ việc 99% giao dịch thực hiện qua kênh số, giúp tiết giảm chi phí vận hành vật lý.

Cơ cấu Tài sản – Nợ – Vốn chủ sở hữu: “Pháo đài” thanh khoản

(Đơn vị: Tỷ VND)

| Chỉ tiêu | 31/12/2025 | 31/12/2024 | Thay đổi | Đánh giá rủi ro / Tiềm năng |

| TÔNG TÀI SẢN | 1.615.764 | 1.128.801 | +43% |

Quy mô tăng trưởng thần tốc |

| Cho vay khách hàng | 1.084.019 | 776.658 | +40% |

Tập trung 67% tài sản vào cho vay |

| Chứng khoán đầu tư | 225.575 | 209.637 | +8% |

Đa dạng hóa danh mục tài sản sinh lãi |

| TÔNG NỢ PHẢI TRẢ | 1.473.741 | 1.011.742 |

+46% |

|

| Tiền gửi của khách hàng | 921.368 | 714.154 | +29% |

Nguồn vốn huy động ổn định |

| Tiền gửi & vay TCTD | 248.017 | 110.170 | +125% |

Tăng cường huy động từ thị trường 2 |

| TỔNG VỐN CHỦ SỞ HỮU | 142.023 | 117.060 | +21% |

Tăng trưởng từ lợi nhuận giữ lại |

Đánh giá chất lượng tài sản

-

Tăng trưởng tín dụng: MB đạt mức tăng trưởng tín dụng “thần tốc” 37%, vượt xa mức trung bình ngành (khoảng 19%), đưa dư nợ cho vay vượt mốc 1,1 triệu tỷ đồng. Điều này cho thấy MB đã tận dụng tốt room tín dụng và thâu tóm thị phần từ các đối tác khác.

-

Nợ xấu (NPL): Tỷ lệ nợ xấu hợp nhất giảm từ 1,6% về mức 1,3%, riêng ngân hàng mẹ là 1,1%, hoàn thành mục tiêu đề ra. Con số này thấp hơn nhiều so với mục tiêu 1,5% đề ra, cho thấy MB không đánh đổi chất lượng tài sản lấy tăng trưởng nóng.

-

Tỷ lệ bao phủ nợ xấu (LLR): MB duy trì LLR ở mức khoảng 100%. Riêng ngân hàng mẹ đạt tỷ lệ bao phủ nợ xấu 100%, đảm bảo an toàn tuyệt đối trước các cú sốc thị trường.

-

Trái phiếu doanh nghiệp: Danh mục trái phiếu liên quan đến bất động sản chỉ chiếm khoảng 10%. Đáng chú ý, 70-80% danh mục nằm ở lĩnh vực năng lượng tái tạo – một mảng kinh doanh xanh và an toàn theo xu hướng ESG.

Phân tích cơ cấu nguồn vốn

-

Tỷ lệ tiền gửi không kỳ hạn (CASA): MB tiếp tục giữ vững vị thế Top 1 thị trường về khối lượng CASA với tỷ lệ 37,8%. Mặc dù tỷ lệ này giảm nhẹ so với mức 39,3% cuối 2024, nhưng quy mô tuyệt đối tăng thêm 67 nghìn tỷ đồng, gấp 4 lần mức tăng CASA toàn hệ thống. Đây chính là nguồn vốn giá rẻ giúp MB duy trì lợi thế cạnh tranh về lãi suất.

-

Tỷ lệ Nợ/Vốn chủ sở hữu (D/E): Đòn bẩy tài chính ở mức 11,4 lần, phù hợp với mô hình kinh doanh của một ngân hàng đang tăng trưởng quy mô nhanh. Hệ số CAR (an toàn vốn) đạt 11,14%, cao hơn mức quy định của Thông tư 41.

Các chỉ số quan trọng và Định giá

-

ROE (Lợi nhuận trên vốn chủ sở hữu): Đạt mức 21,1%, duy trì vị thế Top 1 về khả năng sinh lời trong nhóm ngân hàng TMCP.

-

EPS (Lãi cơ bản trên mỗi cổ phiếu): Đạt 3.325 đồng/cổ phiếu, tăng mạnh so với mức 2.589 đồng của năm 2024.

-

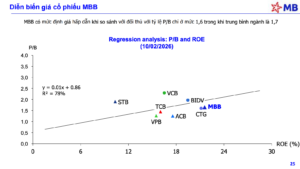

Định giá P/B (Giá trị sổ sách): Hiện cổ phiếu MBB đang giao dịch ở mức P/B khoảng 1,6 lần (tại thời điểm tháng 2/2026), thấp hơn mức trung bình ngành là 1,7 lần. Với một ngân hàng có ROE ~21% và tăng trưởng tín dụng 35%, mức định giá này được coi là cực kỳ hấp dẫn cho nhà đầu tư dài hạn.

Nhận định chung: Mọi chỉ số tài chính của MBB đều cho thấy một ngân hàng đang ở “điểm rơi” phong độ cực tốt. Sự kết hợp giữa nguồn vốn CASA rẻ và khả năng giải ngân tín dụng nhanh chóng đã tạo ra lợi thế tuyệt đối cho MB so với các đối thủ cùng phân khúc.

4. Phân tích kỹ thuật giá cổ phiếu MBB

Phân tích kỹ thuật cổ phiếu MBB cho thấy một bức tranh khá tiêu cực trong ngắn và trung hạn, đòi hỏi sự thận trọng cao độ nhưng vẫn giữ được nền tảng hỗ trợ cho tầm nhìn dài hạn.

Nhìn chung, các chỉ báo kỹ thuật cổ phiếu MBB đang cho thấy áp lực bán và điều chỉnh áp đảo, với tín hiệu tổng hợp ở các đường trung bình động ngắn hạn nghiêng mạnh về phía “Bán”. Tuy nhiên, khi phân tích sâu hơn, có thể thấy các điểm đáng chú ý sau

Xu hướng giá và các đường trung bình (MA)

-

Giá cổ phiếu MBB đang trong giai đoạn điều chỉnh giảm khi đánh mất các mốc hỗ trợ ngắn hạn.

-

Tín hiệu tiêu cực hiện hữu rõ ràng khi giá đang vận động dưới hàng loạt các đường trung bình động từ ngắn đến trung hạn như MA10 (27,250), MA20 (27,620), MA30 (27,378) và MA50 (26,934). Tất cả các đường MA này đều đang phát đi tín hiệu “Bán”, cho thấy áp lực bán đang chiếm ưu thế lớn trong ngắn và trung hạn.

-

Tuy nhiên, các đường MA dài hạn hơn như MA100 (25,646) và MA200 (24,212) đều đang cho tín hiệu “Mua”, tạo ra một vùng hỗ trợ chiến lược quan trọng cho xu hướng của cổ phiếu MBB trong tầm nhìn dài hạn.

Sức mạnh xu hướng qua các chỉ báo

-

RSI: Chỉ báo RSI hiện lùi về mức 30.56, được đánh giá ở mức “Trung lập” nhưng đã tiến rất sát vào ranh giới của vùng quá bán. Điều này cho thấy lực bán cổ phiếu MBB đã diễn ra mạnh mẽ, nhưng đà rơi có thể sớm chững lại để tìm điểm cân bằng.

-

MACD Level (12, 26): Chỉ báo MACD cổ phiếu MBB đang ở mức -293.95 và cho tín hiệu “Bán”. Điều này hàm ý rằng xu hướng giảm giá trong ngắn hạn vẫn còn hiện hữu và rủi ro điều chỉnh chưa hoàn toàn kết thúc.

-

ADX: Chỉ số ADX ở mức 29.49 với tín hiệu “Trung lập”, cho thấy thị trường đang có xu hướng nhưng sức mạnh của xu hướng giảm này chưa rơi vào trạng thái quá hoảng loạn hay cực đại.

Nhận định kỹ thuật ngắn hạn

Cổ phiếu MBB đang ở trong một giai đoạn điều chỉnh với các tín hiệu kỹ thuật ngắn hạn thiên về hướng tiêu cực. Mặc dù xu hướng dài hạn vẫn được hỗ trợ bởi đường MA100 và MA200 , nhưng các chỉ báo ngắn hạn như MACD và việc mất đi các đường MA ngắn hạn cho thấy sự thận trọng lúc này là vô cùng cần thiết.

Việc chỉ báo RSI tiến gần vùng quá bán gợi ý rằng nhà đầu tư không nên bán tháo đuổi giá, mà cần chờ đợi một phiên giao dịch có sự xác nhận tạo đáy thành công quanh các mốc hỗ trợ dài hạn trước khi kỳ vọng sự quay trở lại của xu hướng tăng giá.

5. Cơ hội, triển vọng và rủi ro khi đầu tư cổ phiếu MBB

Cơ hội và Triển vọng đầu tư năm 2026

-

Cỗ máy tăng trưởng tín dụng và lợi nhuận: MB đặt mục tiêu lãi 39.500 tỷ đồng trong năm 2026 (tăng 15-20%), tăng trưởng tín dụng 35% trong năm 2026, hướng tới tổng tài sản vượt mốc 2,1 triệu tỷ đồng. Đây là mục tiêu tham vọng nhưng khả thi dựa trên nền tảng tệp khách hàng Priority đang đóng góp 80% doanh thu khối bán lẻ.

-

Chuyển đổi số – “Hái ra tiền”: Với tỷ lệ Active khách hàng mục tiêu đạt 50% trên tổng 40 triệu người dùng năm 2026, MB sẽ tiếp tục khai thác sâu giá trị từ dữ liệu khách hàng để bán chéo (Cross-selling) các sản phẩm chứng khoán, bảo hiểm.

-

Hạng mức AAA+ Toàn cầu: Việc được Brand Finance nâng hạng lên AAA+ đưa thương hiệu MB ngang hàng với Vietcombank về sức mạnh thương hiệu, giúp ngân hàng dễ dàng huy động vốn quốc tế với chi phí thấp hơn.

-

Game IPO Mcredit: Lãnh đạo MB tiết lộ lộ trình nghiên cứu IPO cho Mcredit – đơn vị tài chính tiêu dùng có lợi nhuận tăng trưởng tới 96% trong năm 2025. Đây sẽ là Catalyst cực lớn cho giá cổ phiếu MBB trong tương lai gần.

-

Tăng vốn và Basel III: Lộ trình tăng vốn mạnh mẽ để áp dụng phương pháp tiêu chuẩn vào 2027 và nâng cao vào 2029 theo Basel III sẽ nâng tầm vị thế quản trị của MB so với nhóm còn lại.

Rủi ro cần lưu ý

- Chất lượng tài sản ngành tài chính tiêu dùng: Dù Mcredit kiểm soát nợ xấu tốt hơn trung bình ngành (7,5% so với 9-10%), nhưng mảng cho vay tín chấp vẫn chịu rủi ro cao nếu thu nhập của người lao động phổ thông biến động tiêu cực.

- Cạnh tranh NIM: Các ngân hàng quốc doanh (Big 4) và các ngân hàng TMCP lớn đang chạy đua giảm lãi suất để chiếm lĩnh thị phần bán lẻ. Để duy trì đà tăng trưởng tín dụng 25-35%, MB có thể phải chấp nhận NIM tiếp tục thu hẹp nhẹ do cạnh tranh lãi suất cho vay.

- Rủi ro từ mảng Bảo hiểm: Dù MIC tăng trưởng 13% nhưng các thảm họa thiên nhiên bất thường (như bão lũ năm 2025) vẫn là biến số khó lường tác động đến chi phí bồi thường và lợi nhuận hợp nhất.

6. Cách mở tài khoản trên Finhay để giao dịch cổ phiếu MBB

Để bắt đầu giao dịch cổ phiếu MBB, bạn cần mở một tài khoản chứng khoán. Dưới đây là hướng dẫn chi tiết các bước mở tài khoản tại Finhay.

Bước 1: Tải ứng dụng Finhay

Để tải ứng dụng Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

- Dành cho iOS (iPhone/iPad): Finhay – Daily Financial App App – App Store

- Dành cho Android: Finhay – Daily Financial App – Ứng dụng trên Google Play

Ngoài ra, để tải ứng dụng Finhay một cách nhanh chóng và tiện lợi, bạn có thể quét mã QR dưới đây:

Bước 2: Đăng ký tài khoản

- Mở ứng dụng Finhay và chọn Đăng ký.

- Nhập số điện thoại của bạn và mã giới thiệu (nếu có).

- Nhập mã OTP được gửi về điện thoại để xác thực.

Bước 3: Xác minh danh tính (eKYC)

Đây là bước quan trọng để xác minh thông tin của bạn.

- Chụp ảnh CMND/CCCD: Hệ thống sẽ yêu cầu bạn chụp mặt trước và mặt sau của CMND/CCCD. Hãy đảm bảo hình ảnh rõ nét, không bị lóa sáng và đầy đủ thông tin.

- Xác thực khuôn mặt: Bạn cần thực hiện các thao tác theo hướng dẫn của ứng dụng để xác thực khuôn mặt (xoay trái, xoay phải, nhắm mở mắt…).

- Điền thông tin cá nhân: Điền các thông tin bổ sung như họ tên, ngày sinh, địa chỉ, nghề nghiệp, email…

Bước 4: Ký hợp đồng mở tài khoản

- Sau khi xác minh danh tính thành công, bạn sẽ được chuyển đến bước ký hợp đồng.

- Kiểm tra lại toàn bộ thông tin cá nhân trên hợp đồng.

- Nhập mã OTP để xác nhận chữ ký điện tử.

Bước 5: Hoàn tất và bắt đầu giao dịch

- Khi ký hợp đồng, tài khoản của bạn sẽ được phê duyệt và kích hoạt trong thời gian ngắn.

- Bạn có thể nạp tiền vào tài khoản và bắt đầu đặt lệnh giao dịch cổ phiếu MBB trên nền tảng Finhay

7. Lời kết: Nhận định tiềm năng cổ phiếu MBB

Năm 2025 là một cột mốc rực rỡ của MBB khi ngân hàng không chỉ hoàn thành vượt mức kế hoạch lợi nhuận mà còn khẳng định sức mạnh tuyệt đối của chuyển đổi số. Với vị thế AAA+ về thương hiệu, ROE dẫn đầu ngành và một “kho tàng” CASA dồi dào, MB hội tụ đủ mọi yếu tố của một doanh nghiệp tăng trưởng chất lượng cao.

Bước sang năm 2026, với mục tiêu tổng tài sản vượt 2,1 triệu tỷ đồng và lợi nhuận hướng tới mốc 40.000 tỷ đồng, MBB không chỉ là một mã cổ phiếu ngân hàng thông thường mà đã trở thành một “cỗ máy số” in tiền bền vững. Định giá P/B 1,6 lần vẫn là một mức “hời” khi so sánh với hiệu quả sinh lời và tiềm năng từ việc IPO công ty con.

Tuy nhiên, nhà đầu tư cần theo dõi sát sao diễn biến nợ xấu và áp lực NIM để có chiến lược giải ngân phù hợp. Nhìn chung, MBB vẫn là lựa chọn hàng đầu cho danh mục đầu tư trung và dài hạn trong giai đoạn bùng nổ của kinh tế số Việt Nam.

Nguồn tài liệu phân tích:

-

Báo cáo tài chính hợp nhất quý 4/2025 – Ngân hàng TMCP Quân đội (Ký ngày 28/01/2026).

-

Bản trình bày cho nhà đầu tư cập nhật kết quả Q4/2025 – Tập đoàn MB (Tháng 02/2026).

-

Dữ liệu tin tức từ NewsMBBBank, CafeF và Tin nhanh chứng khoán về kế hoạch lợi nhuận và xếp hạng thương hiệu AAA+ năm 2026.

Tuyên bố miễn trừ trách nhiệm: Bài viết mang tính chất phân tích chuyên sâu dựa trên các số liệu công khai và không phải lời khuyên đầu tư trực tiếp. Nhà đầu tư cần tự chịu trách nhiệm về quyết định tài chính của mình.