Cổ phiếu MWG của Công ty Cổ phần Đầu tư Thế Giới Di Động từ lâu đã được ví như “kim chỉ nam” cho sức mua của thị trường tiêu dùng nội địa Việt Nam. Kể từ khi chính thức “chào sàn” vào năm 2014, MWG đã trải qua một hành trình thập kỷ đầy thăng trầm: từ vị thế một doanh nghiệp bán lẻ điện thoại thuần túy vươn mình trở thành đế chế bán lẻ đa ngành, vượt qua những giai đoạn bão hòa của thị trường ICT để tìm thấy “động cơ tăng trưởng mới” từ mảng thực phẩm và dược phẩm.

Bài viết này sẽ đi sâu vào phân tích lịch sử giá cổ phiếu MWG, những cột mốc định hình nên giá trị của doanh nghiệp và đưa ra nhận định chuyên sâu về triển vọng đầu tư MWG trong bối cảnh kinh tế năm 2026.

1. Công ty Cổ phần Đầu tư Thế Giới Di Động (MWG) – Doanh nghiệp bán lẻ đa ngành số 1

Công ty Cổ phần Đầu tư Thế Giới Di Động (MWG) được thành lập vào tháng 03/2004, khởi đầu với mô hình thương mại điện tử sơ khai kết hợp cửa hàng bán lẻ nhỏ. Trải qua hơn 20 năm phát triển, MWG đã thiết lập một hệ sinh thái bán lẻ bao phủ mọi nhu cầu thiết yếu của người dân Việt Nam, từ thiết bị công nghệ, điện máy gia dụng đến thực phẩm tươi sống và chăm sóc sức khỏe.

Hệ sinh thái các chuỗi bán lẻ chủ lực

Tính đến quý I/2026, MWG đang vận hành mạng lưới khổng lồ với hơn 5.750 cửa hàng trên toàn quốc, bao gồm:

-

Thế Giới Di Động (TGDĐ): Là “di sản” và cũng là chuỗi khởi nguồn của tập đoàn. Đây là chuỗi bán lẻ thiết bị di động số 1 Việt Nam, nắm giữ thị phần áp đảo từ 45-60% lượng điện thoại bán ra trên toàn quốc. Dù thị trường smartphone đã bão hòa, TGDĐ vẫn là dòng tiền (cash cow) ổn định giúp tập đoàn nuôi dưỡng các mảng kinh doanh mới.

-

Điện Máy Xanh (ĐMX): Ra mắt năm 2010, ĐMX đã nhanh chóng bứt phá để trở thành chuỗi bán lẻ điện tử tiêu dùng lớn nhất Việt Nam. Với độ phủ sóng đến tận các huyện lỵ xa xôi, ĐMX chiếm lĩnh thị phần lớn trong các mảng điện lạnh, gia dụng và tivi.

-

Bách Hóa Xanh (BHX): Đây là “át chủ bài” trong chiến lược dài hạn của tập đoàn. Sau giai đoạn tái cấu trúc mạnh mẽ (2022-2024), BHX đã đạt điểm hòa vốn và bắt đầu đóng góp lợi nhuận đáng kể từ năm 2025. BHX hiện nằm trong Top 3 chuỗi bán lẻ thực phẩm tươi sống lớn nhất Việt Nam, cạnh tranh trực tiếp với các mô hình chợ truyền thống và siêu thị ngoại.

-

Nhà thuốc An Khang: Được MWG hợp nhất hoàn toàn từ cuối năm 2021, An Khang là mảnh ghép giúp tập đoàn thâm nhập vào thị trường dược phẩm đầy tiềm năng. Cùng với BHX, An Khang tạo nên hệ sinh thái đáp ứng nhu cầu chăm sóc sức khỏe và tiêu dùng hàng ngày của người dân.

-

EraBlue: Liên doanh bán lẻ điện máy tại Indonesia, đánh dấu bước chân đầu tiên trong chiến lược chinh phục thị trường Đông Nam Á của tập đoàn

Cột mốc niêm yết và vị thế trên sàn chứng khoán

MWG chính thức niêm yết và giao dịch trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) từ ngày 14/07/2014. Với nền tảng quản trị doanh nghiệp minh bạch, đội ngũ lãnh đạo xuất sắc và lịch sử tăng trưởng lợi nhuận ấn tượng, MWG luôn là cổ phiếu “ngôi sao” nằm trong nhóm VN30 (30 cổ phiếu lớn nhất thị trường) và là lựa chọn hàng đầu của các quỹ đầu tư ngoại lớn như Dragon Capital, Arisaig Partners hay các quỹ ETF lớn trên thị trường.

Mức vốn hóa của MWG đã tăng trưởng hàng chục lần so với thời điểm mới niêm yết, phản ánh niềm tin của nhà đầu tư vào khả năng “tái sinh” và thích nghi không ngừng của doanh nghiệp này trước mọi biến động kinh tế.

2. Bảng tóm tắt lịch sử giá cổ phiếu MWG (2014 – 2026)

Bảng dưới đây tổng hợp các mốc giá quan trọng của cổ phiếu MWG qua từng năm, đã được điều chỉnh sau các đợt chia cổ tức:

| Năm | Giá đóng cửa (VND) | Cao nhất (VND) | Thấp nhất (VND) | Tăng trưởng |

|---|---|---|---|---|

| 2014 | 9,875 | 10,691 | 5,436 | +79.90% |

| 2015 | 8,890 | 13,409 | 6,625 | -9.97% |

| 2016 | 18,011 | 19,339 | 7,588 | +102.60% |

| 2017 | 31,433 | 32,271 | 17,896 | +74.52% |

| 2018 | 27,393 | 31,526 | 22,818 | ~-10.25% |

| 2019 | 36,513 | 41,478 | 25,378 | +33.29% |

| 2020 | 38,617 | 39,396 | 18,032 | +5.99% |

| 2021 | 66,342 | 71,028 | 37,675 | +70.93% |

| 2022 | 42,157 | ~79,473 | 34,640 | ~-36.47% |

| 2023 | 42,463 | 58,832 | 33,335 | +0.73% |

| 2024 | 60,500 | 74,000 | 41,470 | +42.48% |

| 2025 | 88,400 | 90,000 | 45,101 | +45.16% |

| 2026 (Q1) | 86,000 | 94,400 | 74,200 | -2.16% |

Lưu ý: Giá trong bảng đã được điều chỉnh sau các đợt chia cổ tức và tách/sáp nhập cổ phiếu. Giá cao nhất và thấp nhất là mức giao dịch trong ngày trong năm.

3. Phân tích chi tiết biến động giá MWG qua các thời kỳ (2014 – 2026)

Nhìn trên trục thời gian dài 2014 – 2026, giá cổ phiếu MWG phản ánh rõ chu kỳ tăng trưởng doanh thu, niềm tin nhà đầu tư và chu kỳ vĩ mô. Mỗi giai đoạn tăng/giảm của MWG đều có nguyên nhân nền tảng, không đơn thuần là tâm lý đám đông.

Giai đoạn 2014 – 2015: Chào sân HOSE và Những bước chân thần tốc

Đây là thời kỳ đặt nền móng cho sự hiện diện của MWG trên thị trường vốn, khi câu chuyện về một “ngôi sao bán lẻ” bắt đầu thu hút sự chú ý của các quỹ đầu tư lớn.

-

Năm 2014 – Màn chào sân ấn tượng (Giá đóng cửa: 9,875 VND, tăng +79.90%): Ngày 14/07/2014, MWG chính thức niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE). Trong bối cảnh nền kinh tế đang dần phục hồi sau khủng hoảng, cổ phiếu MWG nhanh chóng trở thành “hiện tượng” khi tăng vọt gần 80% chỉ sau vài tháng giao dịch. Sự hưng phấn của nhà đầu tư đến từ kết quả kinh doanh vượt trội và kỳ vọng vào mô hình quản trị hiện đại, minh bạch mà đội ngũ lãnh đạo của TGDĐ đang xây dựng.

-

Năm 2015 – Tích lũy và bành trướng mạng lưới (Giá đóng cửa: 8,890 VND, điều chỉnh -9.97%): Sau 1 năm tăng trưởng “nóng”, cổ phiếu MWG bước vào nhịp điều chỉnh kỹ thuật khi thị trường chung chứng kiến những đợt rung lắc mạnh. Mặc dù giá trị cổ phiếu giảm gần 10% nhưng nội lực của doanh nghiệp lại bùng nổ mạnh mẽ hơn bao giờ hết. Đây là năm MWG thiết lập kỷ lục mở mới với trung bình 5 cửa hàng/tuần. Đặc biệt, chiến lược tập trung vào ĐMX đã mang lại quả ngọt khi chuỗi này chính thức vươn lên trở thành hệ thống bán lẻ điện máy có số lượng siêu thị lớn nhất Việt Nam, tạo đà cho chu kỳ tăng trưởng bùng nổ sau đó.

Giai đoạn 2016 – 2018: “Kỷ nguyên vàng” và Hành trình chinh phục cột mốc tỷ đô

Đây là giai đoạn hoàng kim nhất trong lịch sử niêm yết của MWG, khi doanh nghiệp không chỉ bùng nổ về mặt thị giá mà còn xác lập vị thế thống trị tuyệt đối trong ngành bán lẻ Việt Nam.

-

Năm 2016 – Cú bứt phá ngoạn mục (Giá đóng cửa: 18,011 VND, tăng +102.60%): Năm 2016 ghi dấu ấn là năm tăng trưởng mạnh mẽ nhất của cổ phiếu MWG kể từ khi chào sàn. Giá cổ phiếu tăng hơn gấp đôi (+102.60%) nhờ sự trỗi dậy thần tốc của chuỗi Điện Máy Xanh (ĐMX). Vào tháng 07/2016, ĐMX chính thức hoàn thành phủ sóng toàn bộ 63/63 tỉnh thành, đưa lợi nhuận sau thuế của tập đoàn tăng trưởng 47% so với năm trước. Đặc biệt, cuối năm 2016, MWG đã chính thức gia nhập “câu lạc bộ tỷ đô” khi vốn hóa thị trường chạm mốc 1 tỷ USD.

-

Năm 2017 – Đỉnh cao danh vọng và thương vụ M&A lịch sử (Giá đóng cửa: 31,433 VND, tăng +74.52%): Cổ phiếu MWG tiếp tục hành trình “tỏa sáng rực rỡ” trong bối cảnh thị trường chứng khoán Việt Nam cực kỳ hưng phấn. Doanh thu và lợi nhuận của tập đoàn liên tục phá vỡ các kỷ lục cũ. Đây cũng là năm MWG thực hiện chiến lược bành trướng thông qua thương vụ M&A đình đám: mua lại chuỗi điện máy Trần Anh để củng cố thị phần miền Bắc. Cùng lúc đó, “át chủ bài” tương lai là Bách Hóa Xanh bắt đầu tăng tốc với gần 300 cửa hàng vào cuối năm.

-

Năm 2018 – Thử thách từ thị trường chung (Giá đóng cửa: 27,393 VND, điều chỉnh ~10.25%): Sau hai năm tăng trưởng nóng, giá cổ phiếu MWG bước vào nhịp điều chỉnh nhẹ do ảnh hưởng tiêu cực từ các yếu tố vĩ mô bên ngoài như chiến tranh thương mại Mỹ – Trung và áp lực giải chấp (call margin) trên toàn thị trường. Tâm lý nhà đầu tư bắt đầu trở nên thận trọng khi kế hoạch IPO Bách Hóa Xanh bị trì hoãn và lo ngại về sự bão hòa của thị trường điện thoại di động truyền thống bắt đầu nhen nhóm.

Giai đoạn 2019 – 2021: Kỳ vọng Bách Hóa Xanh và sự thăng hoa cùng thị trường

-

Năm 2019 (Giá đóng cửa: 36,513 VND, tăng +33.29%): MWG ghi nhận mức tăng trưởng ấn tượng nhờ sự bứt phá của chuỗi Bách Hóa Xanh (BHX). Thị trường đặt kỳ vọng lớn vào việc BHX sẽ trở thành “động cơ tăng trưởng” mới thay thế cho mảng điện thoại dần bão hòa. Trong năm này, BHX mở thêm tới 600 điểm bán, nâng tổng số lên 1,008 cửa hàng. Tuy nhiên, định giá P/E bắt đầu bị thu hẹp dần (từ 25-30x xuống 15-18x) khi quy mô vốn hóa tăng lên.

-

Năm 2020 (Giá đóng cửa: 38,617 VND, tăng +5.99%): Đại dịch COVID-19 bùng phát khiến MWG có lúc rơi sâu xuống mức 18,032 VND do lệnh giãn cách xã hội buộc nhiều cửa hàng TGDĐ và ĐMX phải đóng cửa. Tuy nhiên, MWG đã lội ngược dòng nhờ mô hình bán hàng đa kênh và sự bùng nổ của BHX – đơn vị được xem là “người chiến thắng trong đại dịch” do nhu cầu thực phẩm thiết yếu tăng cao.

-

Năm 2021 (Giá đóng cửa: 66,342 VND, tăng +70.93%): Cổ phiếu MWG thăng hoa rực rỡ cùng thị trường chứng khoán Việt Nam. Doanh thu tập đoàn lần đầu vượt mốc 5 tỷ USD. Đây là cột mốc quan trọng khi BHX đạt 2,000 điểm bán và chính thức hòa vốn EBITDA. Đồng thời, việc hợp nhất chuỗi nhà thuốc An Khang cũng tạo thêm kỳ vọng về một hệ sinh thái bán lẻ toàn diện.

Giai đoạn 2022 – 2023: Khủng hoảng tiêu dùng và áp lực bán ròng kỷ lục

-

Năm 2022 (Giá đóng cửa: 42,157 VND, giảm ~-36.47%): Đây là năm “đen tối” nhất trong lịch sử niêm yết của MWG. Dưới áp lực lạm phát và lãi suất tăng cao, sức mua các mặt hàng không thiết yếu (điện thoại, điện máy) sụt giảm nghiêm trọng. Đặc biệt, các quỹ ngoại lớn như Dragon Capital và Arisaig Partners liên tục bán ròng hàng triệu cổ phiếu, gây áp lực cực lớn lên thị giá. Lợi nhuận sau thuế của tập đoàn giảm 16% so với năm trước.

-

Năm 2023 (Giá đóng cửa: 42,463 VND, sideways +0.73%): Giá cổ phiếu chuyển sang trạng thái đi ngang trong bối cảnh ngành bán lẻ rơi vào cuộc chiến giá rẻ khốc liệt để giành giật thị phần. MWG buộc phải chấp nhận hy sinh biên lợi nhuận để duy trì doanh thu trước sự vươn lên của các đối thủ như CellphoneS, FPT Shop. Dù khối ngoại vẫn duy trì đà bán nhưng áp lực đã giảm bớt, cổ phiếu bắt đầu tìm điểm cân bằng mới để chuẩn bị cho chu kỳ hồi phục.

Giai đoạn 2024 – 2025: Phục hồi mạnh mẽ và xác lập đỉnh mới

-

Năm 2024 (Giá đóng cửa: 60,500 VND, tăng +42.48%): Sau giai đoạn khó khăn, MWG đã quay lại đà tăng trưởng ấn tượng, vượt mốc 60,000 VND với nỗ lực tái cơ cấu quyết liệt toàn hệ thống. Chuỗi Bách Hóa Xanh sau khi tối ưu hóa danh mục hàng hóa đã bắt đầu cải thiện mạnh mẽ hiệu quả hoạt động. Bên cạnh đó, các chuỗi mới như An Khang (nhà thuốc) và AVAKids (mẹ và bé) ghi nhận mức tăng trưởng doanh thu đột phá lần lượt là 43% và 80%. Niềm tin của nhà đầu tư dần quay trở lại khi thị trường kỳ vọng vào sự phục hồi của sức mua ngành bán lẻ công nghệ.

-

Năm 2025 (Giá đóng cửa: 88,400 VND, tăng +45.16%): MWG tiếp tục bứt phá mạnh mẽ, đạt mức giá cao nhất kể từ sau giai đoạn sụt giảm dài hạn trước đó. Dòng tiền nội và ngoại đồng loạt quay trở lại với cổ phiếu này nhờ mức định giá trở nên hấp dẫn và triển vọng tiêu dùng nội địa hồi phục rõ nét. Giá cổ phiếu giao dịch ổn định trong vùng 80,000 – 90,000 VND với thanh khoản cải thiện vượt trội. Bách Hóa Xanh chính thức trở thành “động cơ tăng trưởng” quan trọng, đóng góp tích cực vào lợi nhuận hợp nhất của tập đoàn.

Giai đoạn 2026: Duy trì vị thế và đối mặt với thách thức mới

-

Năm 2026 Q1 (Giá đóng cửa tính đến hết quý 1: 86,000 VND, điều chỉnh -2.16%): Bước sang quý đầu năm 2026, cổ phiếu MWG có nhịp điều chỉnh nhẹ sau chuỗi tăng trưởng nóng, với mức thấp nhất ghi nhận quanh vùng 74,200 VND. Tuy nhiên, thị giá vẫn duy trì vững vàng trên ngưỡng hỗ trợ 80,000 VND, cho thấy lực cầu tích lũy vẫn rất tốt.

-

Các yếu tố hỗ trợ chủ chốt:

-

Vĩ mô thuận lợi: Kỳ vọng lãi suất duy trì ở mức thấp giúp kích cầu chi tiêu tiêu dùng cuối năm.

-

Bách Hóa Xanh bùng nổ: Doanh thu chuỗi này tiếp tục tăng trưởng hai chữ số, chiếm tỷ trọng ngày càng lớn trong tổng doanh thu toàn tập đoàn.

-

Tham vọng ngành dược: Chuỗi An Khang tiếp tục mở rộng quy mô với mục tiêu chiến lược lọt vào Top 3 chuỗi nhà thuốc lớn nhất Việt Nam, tạo thêm dư địa tăng trưởng dài hạn cho giá cổ phiếu.

-

4. Đánh giá cơ hội và rủi ro khi đầu tư cổ phiếu MWG

Đầu tư vào MWG là đầu tư vào sự biến động của sức mua nội địa. Để đưa ra quyết định chính xác, nhà đầu tư cần nhìn nhận sự chuyển dịch từ một doanh nghiệp “tăng trưởng nóng” sang một doanh nghiệp “tăng trưởng bền vững dựa trên hiệu quả”.

Cơ hội đầu tư

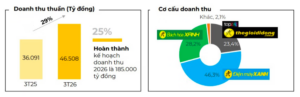

Đầu tư vào MWG trong năm 2026 không còn là sự kỳ vọng mơ hồ mà dựa trên những con số thực tế đầy thuyết phục. Kết thúc quý I/2026, MWG ghi nhận doanh thu thuần đạt 46.508 tỷ đồng, tăng trưởng 29% so với cùng kỳ, hoàn thành 25% kế hoạch doanh thu cả năm (185.000 tỷ đồng). Những cơ hội chính bao gồm:

-

Lợi thế quy mô và sự bùng nổ của các chuỗi cốt lõi: Với thị phần điện thoại 45-60%, MWG tiếp tục thể hiện “quyền năng” thương thảo lớn. Đặc biệt, chuỗi Topzone đang trở thành “ngòi nổ” mới với doanh thu sản phẩm Apple tăng trưởng tới 60% trong quý I/2026. Tổng doanh thu mảng ICT & Điện máy (TGDĐ, ĐMX, EraBlue…) đạt 32.400 tỷ đồng, tăng gần 34%, chứng minh sức phục hồi mạnh mẽ của nhu cầu tiêu dùng công nghệ.

-

Bách Hóa Xanh (BHX) – Bước vào giai đoạn “gặt hái” lợi nhuận: Không còn là gánh nặng tài chính, BHX đã khẳng định vị thế “con gà đẻ trứng vàng”. Trong 3 tháng đầu năm 2026, chuỗi đạt doanh thu 13.100 tỷ đồng (tăng 19%). Điểm nhấn ấn tượng là việc mở mới 280 cửa hàng (tập trung tại miền Bắc và miền Trung) nhưng tất cả đều ghi nhận lợi nhuận hoạt động dương ngay lập tức ở cấp độ cửa hàng. Với thị trường thực phẩm hơn 70 tỷ USD, BHX vẫn còn dư địa khổng lồ để bứt phá.

-

Chiến lược “vươn ra biển lớn” và mảng dịch vụ bổ trợ: Liên doanh EraBlue tại Indonesia đang trở thành điểm sáng quốc tế khi doanh thu tăng gấp đôi so với cùng kỳ 2025. Với 212 cửa hàng hiện hữu và mục tiêu 1.000 cửa hàng vào năm 2030, đây là động cơ tăng trưởng dài hạn cho MWG tại thị trường Đông Nam Á. Ngoài ra, các mảng dịch vụ như Thợ Điện Máy Xanh (tăng 45%) và Tài chính tiêu dùng (doanh thu trả chậm tăng 50%) đang giúp MWG tối ưu hóa hệ sinh thái, tận dụng tối đa dữ liệu từ 18 triệu giao dịch mỗi quý.

-

Hệ sinh thái cộng hưởng và khả năng thích nghi: Sự hồi phục đồng thời của An Khang (doanh thu tăng 19%, hướng tới đóng góp lợi nhuận) và AvaKids giúp MWG giảm thiểu rủi ro tập trung ngành. Khả năng luân chuyển dòng tiền linh hoạt giữa các chuỗi “Cash Cow” (TGDĐ, ĐMX) sang các chuỗi đang tăng trưởng nhanh (BHX, EraBlue) tạo nên một cấu trúc tài chính vững chắc.

-

Định giá hấp dẫn trên nền tảng tăng trưởng: Dù giá cổ phiếu đã phục hồi, mức P/E hiện tại (~17-18x) vẫn được coi là hợp lý khi xét đến mức tăng trưởng lợi nhuận 2 chữ số. Với ROE dự kiến duy trì ở mức cao và dòng tiền kinh doanh dồi dào, MWG là lựa chọn cho các nhà đầu tư tổ chức và cá nhân muốn nắm giữ doanh nghiệp bán lẻ hiệu quả nhất Việt Nam.

Rủi ro cần lưu ý

-

Cuộc chiến giá rẻ và áp lực biên lợi nhuận: Các đối thủ như CellphoneS, FPT Shop hay các hệ thống bán lẻ mới nổi liên tục thực hiện các chiến dịch phá giá để giành giật thị phần. MWG buộc phải tham gia vào các cuộc chiến giá để giữ chân khách hàng, điều này trực tiếp bào mòn biên lợi nhuận gộp vốn đã rất mỏng của ngành bán lẻ điện tử.

-

Sự trỗi dậy của sàn thương mại điện tử (TikTok Shop, Shopee): Thương mại điện tử không còn là xu hướng, nó là một thực tế sống còn. Các nhãn hàng hiện nay có xu hướng mở Flagship Store trực tiếp trên sàn hoặc livestream bán hàng, bỏ qua các đại lý bán lẻ trung gian như TGDĐ. Nếu không tối ưu hóa được trải nghiệm tại cửa hàng vật lý và năng lực giao hàng siêu tốc, MWG có rủi ro trở thành “phòng trưng bày” cho các sàn TMĐT.

-

Tính chu kỳ và rủi ro thu nhập khả dụng: Khoảng 70% doanh thu của MWG vẫn đến từ hàng không thiết yếu (ICT & điện máy). Khi lạm phát tăng cao hoặc kinh tế vĩ mô gặp khó khăn, đây là nhóm hàng bị người dân cắt giảm đầu tiên. MWG cực kỳ nhạy cảm với biến động lãi suất và tâm lý tiêu dùng của tầng lớp trung lưu.

-

Bài toán quản trị chi phí khi mở rộng BHX: BHX đã hòa vốn nhưng để chiếm lĩnh thị trường miền Bắc hay miền Trung, chi phí logistics và chuỗi cung ứng là một thách thức khổng lồ. Việc mở rộng quá nhanh có thể dẫn đến rủi ro “vết dầu loang”, nơi các cửa hàng mới ăn mòn lợi nhuận của các cửa hàng cũ và làm gia tăng nợ vay trong ngắn hạn.

-

Rủi ro từ các thị trường mới: Việc lấn sân sang thị trường Indonesia mang lại kỳ vọng lớn nhưng cũng tiềm ẩn rủi ro về pháp lý, văn hóa tiêu dùng và sự cạnh tranh từ các đối thủ bản địa đã bám rễ lâu năm.

Lời khuyên cho nhà đầu tư: MWG năm 2026 không còn là cổ phiếu dành cho những ai muốn “x2, x3” tài sản trong vài tháng. Đây là cổ phiếu dành cho những nhà đầu tư tin vào sự chuyển mình của ngành bán lẻ hiện đại Việt Nam, sẵn sàng đồng hành cùng doanh nghiệp trong quá trình chinh phục thị trường thực phẩm và dược phẩm đầy tiềm năng nhưng cũng không kém phần thách thức.

>> Đọc thêm: Có nên đầu tư cổ phiếu MWG? Giải mã tương lai “ông lớn” ngành di động năm 2026

So sánh với đối thủ cùng ngành

| Chỉ số | MWG | DGW (Digiworld) | PNJ |

|---|---|---|---|

| Ngành chính | Bán lẻ đa ngành | Phân phối công nghệ | Trang sức & Đồng hồ |

| Vốn hóa | ~127,000 tỷ VND | ~15,000 tỷ VND | ~40,000 tỷ VND |

| P/E (TTM) | ~17-18x | ~12-15x | ~20-22x |

| P/B | ~3.8x | ~1.5x | ~3.5x |

| ROE | ~23% | ~18% | ~25% |

| D/E | ~1.2x | ~0.8x | ~0.6x |

| Room ngoại | Hạn chế | Khá dồi dào | Khá dồi dào |

So với DGW, MWG có quy mô lớn hơn nhiều nhưng DGW có P/E thấp hơn và tập trung vào phân phối hơn là bán lẻ trực tiếp. PNJ là doanh nghiệp trang sức với mức tăng trưởng lợi nhuận ổn định, P/E cao hơn MWG nhưng thuộc ngành hoàn toàn khác. MWG nổi bật nhờ quy mô vốn hóa lớn nhất trong nhóm và tính đa dạng ngành hàng.

Các chỉ số tài chính quan trọng

| Năm | P/E | P/B | ROE | D/E |

|---|---|---|---|---|

| 2015 | ~22x | ~8x | ~35% | ~0.8x |

| 2016 | ~25x | ~10x | ~38% | ~1.0x |

| 2017 | ~28x | ~12x | ~42% | ~1.2x |

| 2018 | ~25x | ~9x | ~35% | ~1.3x |

| 2019 | ~18x | ~7x | ~28% | ~1.4x |

| 2020 | ~15x | ~5x | ~22% | ~1.5x |

| 2021 | ~20x | ~6x | ~25% | ~1.6x |

| 2022 | ~12x | ~2x | ~8% | ~1.8x |

| 2023 | ~55x | ~2x | ~1% | ~1.5x |

| 2024 | ~18x | ~3x | ~20% | ~1.3x |

| 2025 | ~17x | ~3.8x | ~23% | ~1.2x |

Lưu ý: Các chỉ số trên là ước tính dựa trên dữ liệu tổng hợp từ nhiều nguồn. Nhà đầu tư nên kiểm tra tại simplize.vn hoặc cafef.vn để có số liệu chính xác nhất trước khi ra quyết định đầu tư.

5. Cách mở tài khoản trên Finhay để giao dịch cổ phiếu MWG

Để bắt đầu giao dịch cổ phiếu MWG, bạn cần mở một tài khoản chứng khoán. Dưới đây là hướng dẫn chi tiết các bước mở tài khoản tại Finhay.

Bước 1: Tải ứng dụng Finhay

Để tải ứng dụng Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

Để tải ứng dụng Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

- Dành cho iOS (iPhone/iPad): Finhay – Daily Financial App App – App Store

- Dành cho Android: Finhay – Daily Financial App – Ứng dụng trên Google Play

Ngoài ra, để tải ứng dụng Finhay một cách nhanh chóng và tiện lợi, bạn có thể quét mã QR dưới đây:  Bước 2: Đăng ký tài khoản

Bước 2: Đăng ký tài khoản

- Mở ứng dụng Finhay và chọn Đăng ký.

- Nhập số điện thoại của bạn và mã giới thiệu (nếu có).

- Nhập mã OTP được gửi về điện thoại để xác thực.

Bước 3: Xác minh danh tính (eKYC)

Đây là bước quan trọng để xác minh thông tin của bạn.

- Chụp ảnh CMND/CCCD: Hệ thống sẽ yêu cầu bạn chụp mặt trước và mặt sau của CMND/CCCD. Hãy đảm bảo hình ảnh rõ nét, không bị lóa sáng và đầy đủ thông tin.

- Xác thực khuôn mặt: Bạn cần thực hiện các thao tác theo hướng dẫn của ứng dụng để xác thực khuôn mặt (xoay trái, xoay phải, nhắm mở mắt…).

- Điền thông tin cá nhân: Điền các thông tin bổ sung như họ tên, ngày sinh, địa chỉ, nghề nghiệp, email…

Bước 4: Ký hợp đồng mở tài khoản

- Sau khi xác minh danh tính thành công, bạn sẽ được chuyển đến bước ký hợp đồng.

- Kiểm tra lại toàn bộ thông tin cá nhân trên hợp đồng.

- Nhập mã OTP để xác nhận chữ ký điện tử.

Bước 5: Hoàn tất và bắt đầu giao dịch

- Khi ký hợp đồng, tài khoản của bạn sẽ được phê duyệt và kích hoạt trong thời gian ngắn.

- Bạn có thể nạp tiền vào tài khoản và bắt đầu đặt lệnh giao dịch cổ phiếu MWG trên nền tảng Finhay.

6. Kết luận

Nhìn lại hành trình hơn một thập kỷ trên sàn chứng khoán, cổ phiếu MWG đã chứng minh bản lĩnh của một “ông vua bán lẻ” qua khả năng thích nghi và tái cấu trúc không ngừng nghỉ.

Bước sang năm 2026, khi các mảng kinh doanh truyền thống đã đạt đến sự bão hòa, sự thành bại của mã cổ phiếu này sẽ phụ thuộc hoàn toàn vào tốc độ chiếm lĩnh thị phần của Bách Hóa Xanh và năng lực chuyển đổi số trước áp lực từ các sàn thương mại điện tử thế hệ mới. Đối với các nhà đầu tư, MWG hiện tại không còn là cuộc chơi đầu cơ ngắn hạn, mà là một tài sản chiến lược dành cho những ai kiên nhẫn đồng hành cùng quá trình dịch chuyển sang mô hình bán lẻ hiện đại của Việt Nam.

Tuyên bố miễn trừ trách nhiệm: Toàn bộ thông tin, số liệu và phân tích trong bài viết chỉ mang tính chất tham khảo dựa trên dữ liệu cập nhật đến Quý I/2026 và hoàn toàn không cấu thành lời khuyên hay khuyến nghị đầu tư tài chính. Thị trường chứng khoán luôn tiềm ẩn rủi ro biến động giá và thay đổi vĩ mô bất ngờ; do đó, nhà đầu tư cần tự thực hiện nghiên cứu kỹ lưỡng (DYOR) và chịu trách nhiệm hoàn toàn đối với mọi quyết định phân bổ nguồn vốn cá nhân.