Khi các kênh đầu tư có tính biến động cao đòi hỏi kiến thức và khả năng chịu rủi ro lớn, dòng tiền nhàn rỗi của người dân và các nhà đầu tư cá nhân có xu hướng quay trở về “vịnh trú ẩn an toàn” là kênh tiền gửi ngân hàng. Trong đó, gửi tiết kiệm VPBank (Ngân hàng TMCP Việt Nam Thịnh Vượng) nổi lên như một lựa chọn hàng đầu nhờ nền tảng số hóa vượt trội qua hệ sinh thái VPBank NEO, tiềm lực vốn chủ sở hữu vững mạnh và các gói gửi cực kỳ linh hoạt.

Tuy nhiên, đứng trước sự đa dạng của các sản phẩm tài chính hiện nay, không ít người dùng vẫn băn khoăn: Liệu gửi tiết kiệm ngân hàng VPBank có an toàn không? Lãi suất gửi tiết kiệm ngân hàng VPBank mới nhất ra sao? Sự khác biệt giữa các gói gửi tiết kiệm online của VPBank là gì? Hãy cùng Finhay tìm hiểu qua bài viết dưới đây .

1. Gửi tiết kiệm ngân hàng VPBank có an toàn không?

Câu trả lời khẳng định là An toàn. Độ tin cậy này được bảo chứng bởi các lớp màng lọc pháp lý và công nghệ sau:

Bảo chứng từ pháp luật và Ngân hàng Nhà nước (NHNN)

-

Bảo hiểm tiền gửi Việt Nam: Toàn bộ các khoản tiền gửi tiết kiệm bằng Đồng Việt Nam (VND) của cá nhân tại VPBank đều được tham gia Bảo hiểm tiền gửi bắt buộc theo quy định của Luật Bảo hiểm tiền gửi. Khách hàng luôn được bảo vệ quyền lợi hợp pháp trong mọi kịch bản của thị trường.

-

Sự giám sát chặt chẽ của NHNN: VPBank tuân thủ nghiêm ngặt các chỉ số an toàn vốn (CAR) theo chuẩn mực quốc tế Basel III. Các tỷ lệ về khả năng chi trả, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn đều nằm trong ngưỡng an toàn cao theo tiêu chuẩn giám sát của Ngân hàng Nhà nước Việt Nam.

An toàn bảo mật vượt trội khi gửi tiết kiệm online VPBank

Nhiều khách hàng lo ngại sổ tiết kiệm điện tử (online) dễ bị mất mát hơn sổ giấy truyền thống. Thực tế chứng minh điều ngược lại:

-

Xác thực sinh trắc học chuẩn Bộ Công An: Theo quy định nghiêm ngặt của NHNN ban hành từ năm 2024 và duy trì chuẩn hóa đến 2026, mọi giao dịch chuyển tiền ra khỏi tài khoản hoặc tất toán sổ tiết kiệm online giá trị lớn đều bắt buộc phải đối chiếu khuôn mặt sinh trắc học 3D khớp lệnh 100% với dữ liệu căn cước công dân gắn chip (CCCD).

-

Sổ tiết kiệm số có giá trị pháp lý tuyệt đối: Khi bạn thực hiện lệnh gửi tiết kiệm online, hệ thống sẽ tạo ra một chứng chỉ tiền gửi điện tử mang mã số định danh duy nhất (Mã CIF giao dịch gắn với số căn cước). Dữ liệu này được lưu trữ đồng bộ trên máy chủ lõi của ngân hàng. Dù bạn mất điện thoại hay xóa ứng dụng, khoản tiền gửi vẫn tồn tại nguyên vẹn và được pháp luật bảo hộ tương đương sổ giấy có đóng dấu đỏ.

2. Cập nhật bảng lãi suất gửi tiết kiệm ngân hàng VPBank mới nhất 2026

Biểu lãi suất gửi tiết kiệm ngân hàng VPBank được điều chỉnh linh hoạt theo từng thời kỳ dựa trên chính sách tiền tệ vĩ mô và nhu cầu huy động vốn. Theo biểu lãi suất chính thức ban hành áp dụng từ ngày 16/06/2026, VPBank đang áp dụng chính sách ưu đãi vượt trội cho khách hàng gửi tiền qua kênh Online so với kênh tại quầy.

Bảng so sánh lãi suất gửi tiết kiệm tại Quầy vs kênh Online (Đơn vị: %/năm)

| Kỳ hạn | Dưới 1 tỷ (Tại quầy) | Từ 3 tỷ – 10 tỷ (Tại quầy) | Dưới 1 tỷ (Kênh Online) | Từ 3 tỷ – 10 tỷ (Kênh Online) | Từ 10 tỷ – 50 tỷ (Kênh Online) |

|---|---|---|---|---|---|

| 1 – 3 tuần | – | 0.40% (Áp dụng >= 3 tỷ) | – | 0.40% (Áp dụng >= 3 tỷ) | – |

| 1 – 2 tháng | 4.45% | 4.45% | 4.45% | 4.45% | 4.45% |

| 3 – 5 tháng | 4.65% | 4.65% | 4.65% | 4.65% | 4.65% |

| 6 – 11 tháng | 5.80% | 6.00% | 6.00% | 6.20% | 6.30% |

| 12 – 15 tháng | 5.80% | 6.00% | 6.00% | 6.20% | 6.30% |

| 18 – 24 tháng | 5.80% | 6.00% | 6.00% | 6.20% | 6.30% |

| 36 tháng | 5.40% | 5.50% | 5.60% | 5.70% | 5.70% |

(Nguồn số liệu: Biểu lãi suất niêm yết chính thức từ VPBank có hiệu lực từ ngày 16/06/2026)

-

Chênh lệch Quầy và Online: Khách hàng thực hiện gửi tiết kiệm online VPBank trên ứng dụng VPBank NEO sẽ được hưởng mức lãi suất cao hơn từ 0.20% đến 0.30%/năm so với việc ra chi nhánh gửi trực tiếp ở các kỳ hạn từ 6 tháng trở lên. Đây là chiến lược thúc đẩy tài chính số của ngân hàng nhằm tiết giảm chi phí vận hành vật lý.

-

Cột mốc kỳ hạn vàng (6 tháng – 24 tháng): Ngay từ kỳ hạn 6 tháng trên kênh Online, lãi suất đã đạt mức 6.00%/năm (với số tiền dưới 1 tỷ) và lên tới 6.30%/năm (với mức tiền gửi từ 10 tỷ đồng trở lên). Mức lãi suất này được duy trì bằng ngang nhau cho suốt dải kỳ hạn dài từ 6 tháng đến tận 24 tháng.

-

Quy định về mức trần lãi suất: Đối với các kỳ hạn ngắn dưới 6 tháng (1 đến 5 tháng), mức huy động duy trì ở ngưỡng 4.45% – 4.65%/năm, tuân thủ nghiêm ngặt theo trần lãi suất quy định của Ngân hàng Nhà nước.

Đặc quyền cộng thêm lãi suất theo phân khúc khách hàng

Bên cạnh bảng lãi suất niêm yết chung, VPBank áp dụng cơ chế cộng lãi suất hấp dẫn dành cho những khách hàng gắn bó lâu dài và có quy mô tài sản lớn:

-

Phân khúc Khách hàng Private: Cộng thêm (+) 0.10%/năm (số tiền gửi từ 100 triệu đến dưới 500 triệu đồng) hoặc cộng (+) 0.30%/năm (với số tiền gửi từ 500 triệu đồng trở lên).

-

Phân khúc Khách hàng Ưu tiên (Priority): Cộng thêm (+) 0.10%/năm cho số tiền gửi tối thiểu từ 100 triệu đồng (kỳ hạn từ 1 tháng trở lên).

-

Phân khúc Trung lưu (Prime): Cộng thêm (+) 0.03% – 0.08%/năm tùy theo phân hạng Upper Mega Prime, Rising Prime hay Champion Prime.

-

Dịch vụ Ngân hàng gia đình ưu tiên (Family Banking): Khách hàng tái tục hoặc gửi mới được cộng thêm (+) 0.20% đến 0.40%/năm tùy thuộc vào hạng hội viên (Pre-Diamond, Diamond, Premier, Heritage).

3. So sánh lãi suất VPBank và 15 ngân hàng lớn (Cập nhật mới nhất)

Để giúp nhà đầu tư có cái nhìn toàn cảnh về thị trường huy động vốn, việc đặt lãi suất gửi tiết kiệm ngân hàng VPBank cạnh các ngân hàng Big 4 (Nhà nước) và các Ngân hàng Thương mại Cổ phần lớn (TMCP) khác là cực kỳ cần thiết.

Dưới đây là bảng khảo sát so sánh lãi suất huy động niêm yết giữa VPBank (áp dụng biểu mức gửi dưới 1 tỷ kênh Online mới nhất từ tháng 06/2026) và 15 định chế tài chính hàng đầu trên thị trường (Đơn vị: %/năm)

| Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 12 tháng | 18 tháng | 24 tháng | 36 tháng |

| VPBank (Online <1 tỷ) | 4.45 | 4.65 | 6.00 | 6.00 | 6.00 | 6.00 | 5.60 |

| (VPBank – Mức >=10 tỷ Online) | 4.45 | 4.65 | 6.30 | 6.30 | 6.30 | 6.30 | 5.70 |

| Vietcombank (Big 4) | 2.10 | 2.40 | 3.50 | 5.20 | 5.30 | 5.30 | 5.30 |

| BIDV (Big 4) | 2.10 | 2.40 | 3.50 | 5.20 | 5.20 | 5.30 | 5.30 |

| VietinBank (Big 4) | 2.10 | 2.40 | 3.50 | 5.20 | 5.20 | 5.30 | 5.30 |

| Agribank (Big 4) | 2.60 | 2.90 | 4.00 | 5.20 | 5.20 | 5.30 | 5.30 |

| Techcombank | 4.40 | 4.70 | 6.40 | 6.60 | 5.70 | 5.70 | 5.70 |

| MBBank | 3.70 | 4.10 | 4.70 | 6.10 | 5.50 | 6.30 | 6.30 |

| ACB | 3.50 | 3.90 | 4.50 | 5.20 | 5.20 | 5.20 | 5.20 |

| TPBank | 4.50 | 4.50 | 5.10 | 5.40 | 5.20 | 5.20 | 5.80 |

| VIB | 4.80 | 4.75 | 5.50 | 6.50 | 5.70 | 5.80 | 5.80 |

| LPBank | 4.40 | 4.40 | 6.20 | 6.20 | 6.50 | 6.60 | 6.60 |

| SHB | 3.90 | 4.20 | 5.20 | 5.60 | 5.70 | 5.80 | 6.10 |

| MSB | 3.60 | 3.60 | 4.70 | 5.30 | 5.30 | 5.30 | 5.30 |

| HDBank | 3.50 | 3.60 | 5.40 | 5.70 | 6.00 | 5.40 | 5.40 |

| Sacombank (SCB) | 1.60 | 1.90 | 2.90 | 3.70 | 3.90 | 3.90 | 3.90 |

| OCB | 4.75 | 4.75 | 6.20 | 6.50 | 6.70 | 6.90 | 7.10 |

-

So với nhóm Ngân hàng Big 4 (Quốc doanh): VPBank thể hiện sự áp đảo tuyệt đối trên toàn dải kỳ hạn. Ở các kỳ hạn ngắn 1 – 3 tháng, lãi suất VPBank (4.45% – 4.65%) cao gấp đôi so với Vietcombank, BIDV, VietinBank (2.10% – 2.40%). Bước sang các kỳ hạn 6 đến 24 tháng, trong khi Big 4 duy trì quanh mức 3.50% – 5.30%, VPBank bứt phá với mức 6.00% – 6.30%/năm, mang lại tỷ suất sinh lời vượt trội cho người gửi.

-

So với nhóm Ngân hàng TMCP tư nhân top đầu: Lãi suất VPBank thuộc Top các ngân hàng có mức huy động hấp dẫn và ổn định nhất. Trong khi một số ngân hàng như Techcombank hay VIB có mức đỉnh cục bộ ở kỳ hạn 12 tháng (6.50% – 6.60%) nhưng lại giảm sút ở kỳ hạn dài 18 – 24 tháng (5.70% – 5.80%), thì VPBank giữ một mặt bằng bằng phẳng, vững chắc ở mức 6.00% – 6.30%/năm suốt từ kỳ hạn 6 tháng đến tận 24 tháng. Điều này giúp nhà đầu tư gửi tiền trung hạn tại VPBank hoàn toàn yên tâm về sự ổn định của dòng tiền.

>> Đọc thêm: Gửi tiết kiệm Bưu Điện: Cập nhật lãi suất mới nhất 2026 & có nên gửi tiết kiệm Bưu Điện?

4. Chi tiết các gói gửi tiết kiệm online của VPBank phổ biến nhất hiện nay

Để đáp ứng khẩu vị rủi ro và nhu cầu luân chuyển dòng tiền đa dạng, hệ sinh thái VPBank NEO cung cấp hàng loạt các gói gửi tiết kiệm online của VPBank. Dưới đây là phân tích cấu trúc, ưu điểm và trường hợp sử dụng tối ưu cho từng sản phẩm:

CÁC GÓI GỬI TIẾT KIỆM ONLINE VPBANK (2026)

│

├─► 1. Tiết kiệm Phát Lộc Thịnh Vượng (Lợi suất tối đa, lĩnh cuối kỳ)

├─► 2. Tiết kiệm Thịnh Vượng Linh Hoạt (Rút gốc linh hoạt từng phần)

├─► 3. Tiền gửi có kỳ hạn Thịnh Vượng Plus (Nhân hệ số x lãi suất tháng đầu)

└─► 4. Tiết kiệm gửi góp Easy Savings (Tích lũy hàng tháng từ số tiền nhỏ)

Gửi tiết kiệm Phát Lộc Thịnh Vượng VPBank

Gửi tiết kiệm Phát Lộc Thịnh Vượng VPBank là dòng sản phẩm gửi tiền có kỳ hạn tiêu chuẩn được ưa chuộng nhất trên nền tảng ngân hàng số. Sản phẩm này được thiết kế dành cho nhà đầu tư có khoản tiền nhàn rỗi xác định rõ thời gian gửi và mong muốn hưởng trọn vẹn mức lãi suất cao nhất.

-

Hình thức trả lãi: Rất linh hoạt bao gồm Lĩnh lãi cuối kỳ, Lĩnh lãi định kỳ (hàng tháng, hàng quý, hàng 6 tháng, hàng năm) hoặc Lĩnh lãi trước ngay tại thời điểm mở sổ.

-

Lãi suất áp dụng: Với hình thức lĩnh lãi cuối kỳ trên kênh Online, mức lãi suất tương đương với biểu tiết kiệm online cao nhất: từ 4.45%/năm (1 tháng) đến 6.10%/năm (cho các kỳ hạn từ 6 đến 24 tháng).

-

Đặc điểm nổi bật: Nếu chọn hình thức trả lãi định kỳ hàng tháng cho kỳ hạn 6 tháng, khách hàng nhận mức lãi suất lên tới 5.83%/năm. Đối với hình thức lĩnh lãi trước (nhận ngay tiền lãi lúc gửi), lãi suất kỳ hạn 6 tháng duy trì ở mức hấp dẫn 5.73%/năm.

Tiết kiệm Thịnh Vượng Linh Hoạt

Nỗi sợ lớn nhất của người gửi tiết kiệm là việc đột xuất cần tiền gấp phải rút trước hạn toàn bộ sổ, dẫn đến việc mất trắng khoản lãi kỳ vọng và chỉ nhận về lãi suất không kỳ hạn (thường rất thấp, chỉ khoảng 0.01% – 0.1%/năm).

Để giải bài toán này, gói Tiết kiệm Thịnh Vượng Linh Hoạt cho phép khách hàng được rút một phần vốn gốc trước hạn.

-

Cơ chế hoạt động: Phần tiền rút trước hạn sẽ áp dụng lãi suất không kỳ hạn tại thời điểm rút. Tuy nhiên, phần số dư gốc còn lại trong sổ vẫn tiếp tục được hưởng mức lãi suất có kỳ hạn ban đầu cho đến ngày đáo hạn.

-

Biểu lãi suất trên kênh Online: Các mốc kỳ hạn tính theo ngày cực kỳ chi tiết, ví dụ gửi 183 ngày (khoảng 6 tháng) áp dụng lãi suất từ 6.00% đến 6.30%/năm tùy thang bậc số tiền.

Tiền gửi có kỳ hạn Thịnh Vượng Plus

Đây là sản phẩm tài chính mang tính đổi mới của VPBank trong giai đoạn 2026.

-

Quy tắc trả lãi đặc biệt: Với các khoản tiền gửi có kỳ hạn từ 6 tháng trở lên, tháng đầu tiên của kỳ hạn gửi tiền sẽ được hưởng mức lãi suất bằng (x) lần lãi suất niêm yết thông thường. Các tháng tiếp theo quay trở về mức lãi suất niêm yết ban đầu.

-

Hệ số nhân (x): Hệ số này dao động từ 1.1 lần đến 1.3 lần tùy thuộc vào phân khúc khách hàng (Private, Ưu tiên, Trung lưu) và số tiền gửi (dưới 1 tỷ hay từ 1 tỷ trở lên).

-

Ví dụ: Khách hàng Private gửi >= 1 tỷ đồng sẽ được nhân hệ số x = 1.3 cho tháng đầu tiên. Công thức tính mức lãi suất bình quân của toàn kỳ hạn được minh bạch hóa ngay trên giao diện VPBank NEO khi truy vấn.

Gửi tiết kiệm hàng tháng VPBank (Tiết kiệm gửi góp Easy Savings)

Bên cạnh việc có sẵn một khoản tiền lớn để gửi một lần, hàng triệu người lao động và gia đình trẻ tại Việt Nam có nhu cầu tích lũy tài sản từ chính thu nhập thặng dư hàng tháng. Đó là lí do hình thức gửi tiết kiệm hàng tháng VPBank (được định danh qua gói sản phẩm Tiết kiệm gửi góp Easy Savings và Easy Savings@Kids) ra đời.

-

Bản chất: Bạn mở một tài khoản tiết kiệm gửi góp với số tiền ban đầu tối thiểu rất nhỏ (thường chỉ từ 100.000 VND). Sau đó, định kỳ hàng tuần hoặc hàng tháng, bạn nộp thêm tiền vào sổ tiết kiệm này bất cứ lúc nào có thu nhập nhàn rỗi.

-

Biểu lãi suất vượt trội: Theo chính sách huy động áp dụng từ tháng 06/2026, gói Tiết kiệm gửi góp cho các kỳ hạn từ 1 năm, 2 năm đến 3 năm được áp dụng mức lãi suất niêm yết lên tới 6.00%/năm. Với các kỳ hạn dài hạn từ 4 năm đến 15 năm, mức lãi suất duy trì ổn định ở mức 5.50%/năm.

-

Quy tắc tính lãi kép từng phần: Toàn bộ số dư của khoản gửi đầu tiên và các khoản nộp góp thêm sau đó (có thời gian gửi thực tế trên 6 tháng tính đến ngày đáo hạn) đều được áp dụng mức lãi suất niêm yết 6.00%/năm. Với các khoản tiền nộp thêm vào giai đoạn cuối (thời gian gửi thực tế còn lại dưới 6 tháng), ngân hàng áp dụng mức lãi suất cơ bản là 3.90%/năm.

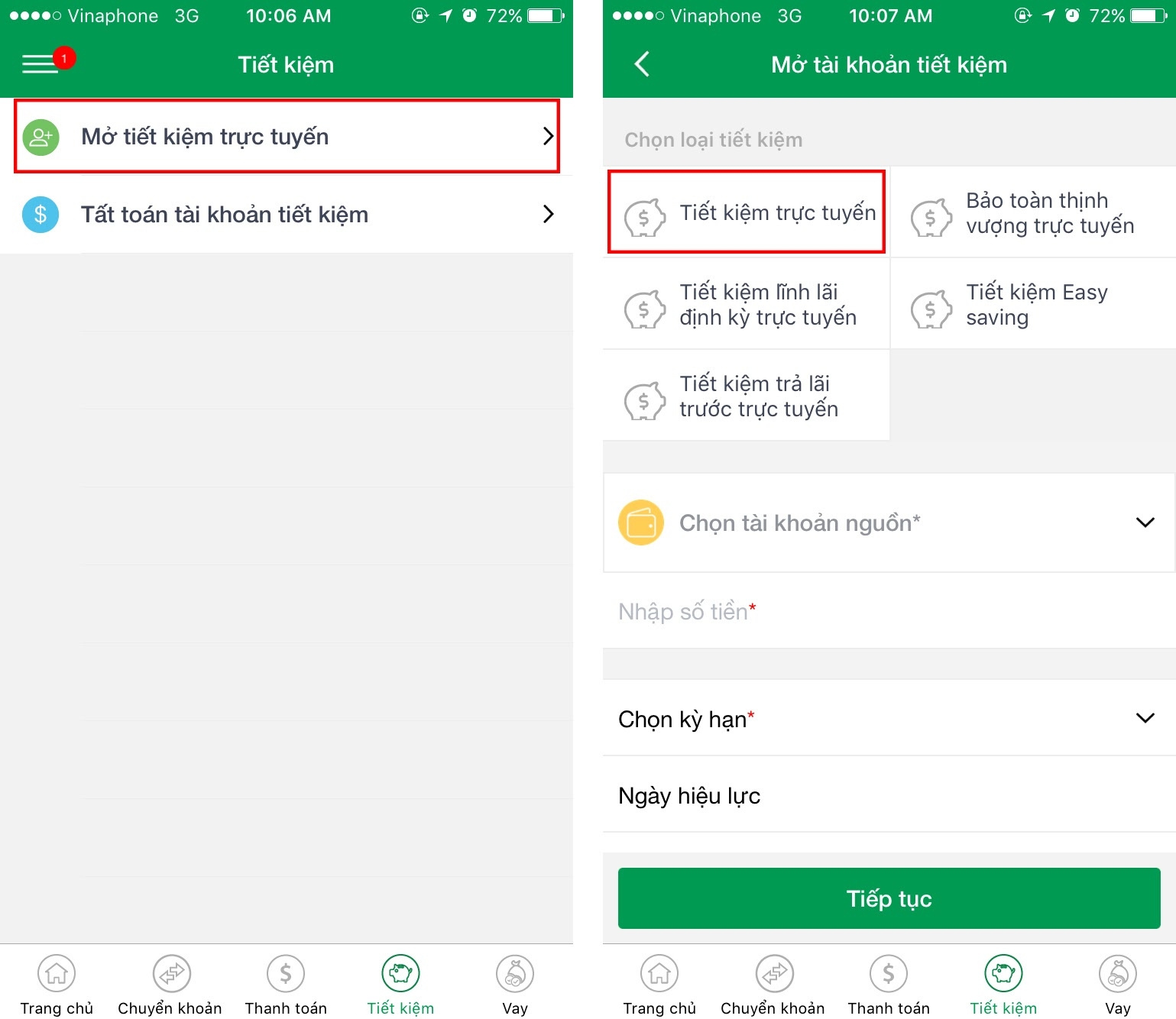

5. Hướng dẫn chi tiết cách gửi tiết kiệm online VPBank qua ứng dụng VPBank NEO

Để giúp bạn tiếp cận các mức lãi suất cao hơn tại quầy và tiết kiệm thời gian di chuyển, dưới đây là quy trình từng bước chuẩn hóa thực hiện gửi tiết kiệm online VPBank trên nền tảng ngân hàng số VPBank NEO:

Bước 1: Chuẩn bị tài khoản và định danh sinh trắc học

-

Tải ứng dụng VPBank NEO từ App Store (iOS) hoặc Google Play (Android).

-

Đăng nhập vào tài khoản. Đảm bảo rằng tài khoản thanh toán VND của bạn đã có đủ số dư cần gửi và đã hoàn tất việc cập nhật xác thực sinh trắc học bằng CCCD gắn chip (bước bắt buộc theo quy định an toàn bảo mật ngân hàng năm 2026).

Bước 2: Lựa chọn sản phẩm tiết kiệm phù hợp

-

Tại màn hình trang chủ của VPBank NEO, chọn biểu tượng “Tiết kiệm”.

-

Nhấp vào mục “Mở sổ tiết kiệm”.

-

Hệ thống sẽ hiển thị danh sách các gói: Tiết kiệm Phát Lộc Thịnh Vượng, Tiết kiệm Thịnh Vượng Linh Hoạt, Tiết kiệm gửi góp Easy Savings,…. Hãy chọn sản phẩm phù hợp với kế hoạch tài chính của bạn (Ví dụ: Chọn Phát Lộc Thịnh Vượng nếu muốn lấy lãi tối đa).

Bước 3: Thiết lập thông số sổ tiết kiệm

-

Chọn tài khoản nguồn: Chọn tài khoản thanh toán để trích tiền.

-

Nhập số tiền gửi: Nhập số vốn nhàn rỗi (Tối thiểu theo quy định thường từ 100.000 VND hoặc 1.000.000 VND tùy gói).

-

Chọn kỳ hạn gửi: Kéo chọn kỳ hạn từ 1 tháng đến 36 tháng. Ứng dụng sẽ tự động hiển thị mức lãi suất tương ứng (Ví dụ: chọn 6 tháng hiển thị từ 6.00% – 6.30%/năm).

-

Chỉ thị đáo hạn (Phương thức tái tục): Bạn có thể chọn 1 trong 3 hình thức:

-

Tự động quay vòng cả gốc lẫn lãi sang kỳ hạn mới tương đương.

-

Tự động quay vòng tiền gốc, chuyển tiền lãi vào tài khoản thanh toán.

-

Tất toán toàn bộ (chuyển cả gốc và lãi về tài khoản thanh toán) khi đến hạn.

-

Bước 4: Xác nhận giao dịch và hoàn tất

-

Kiểm tra kỹ bảng tóm tắt thông tin: Mã sản phẩm, Lãi suất, Ngày đến hạn, Số tiền lãi dự kiến nhận được.

-

Bấm “Xác nhận”. Hệ thống sẽ yêu cầu nhập mã PIN Smart OTP hoặc xác thực bằng khuôn mặt/vân tay.

-

Giao dịch thành công. Màn hình hiển thị chứng nhận mở sổ. Bạn có thể kiểm tra danh sách sổ tiết kiệm điện tử bất cứ lúc nào tại mục “Tài sản của tôi” trên ứng dụng.

6. Chiến lược tối ưu tiền gửi VPBank kết hợp tích sản hiện đại

Nếu bạn có 500 triệu đồng nhàn rỗi, có nên dồn toàn bộ mở một sổ tiết kiệm kỳ hạn 12 tháng tại VPBank? Câu trả lời là Không nên dồn hết vào một giỏ duy nhất. Để tối ưu hóa cả tính thanh khoản và tỷ suất sinh lời trong năm 2026, hãy áp dụng các chiến lược chia nhỏ vốn sau:

Chiến lược chia nhỏ sổ tiết kiệm

Thay vì gửi 1 sổ 500 triệu kỳ hạn 12 tháng, hãy chia thành 3 sổ trên ứng dụng VPBank NEO:

-

Sổ 1 (100 triệu – Kỳ hạn 1 tháng hoặc 3 tháng): Dành cho nhu cầu dự phòng ngắn hạn. Lãi suất hưởng khoảng 4.45% – 4.65%/năm. Khi đáo hạn nếu chưa dùng đến, bạn có thể tiếp tục quay vòng.

-

Sổ 2 (200 triệu – Gói Tiết kiệm Thịnh Vượng Linh Hoạt kỳ hạn 6 tháng): Hưởng mức lãi suất cao 6.00% – 6.20%/năm. Nếu có việc gấp cần 50 triệu, bạn rút trước hạn một phần này (hưởng lãi không kỳ hạn), 150 triệu gốc còn lại vẫn an toàn hưởng trọn lãi suất 6 tháng.

-

Sổ 3 (200 triệu – Gói Phát Lộc Thịnh Vượng kỳ hạn 12 tháng online): Khóa nền tảng sinh lời dài hạn với mức lãi suất tối ưu 6.00% – 6.30%/năm, tạo thu nhập thụ động cố định chắc chắn.

Kết hợp tiền gửi VPBank với Hệ sinh thái Đầu tư Finhay

Gửi tiết kiệm ngân hàng là tấm khiên phòng thủ tuyệt vời cho “Quỹ khẩn cấp” và tài sản bảo toàn. Tuy nhiên, nếu lạm phát kỳ vọng trong tương lai biến động, tỷ suất sinh lời thực tế từ tiết kiệm có thể bị thu hẹp. Để gia tăng tốc độ tăng trưởng gia sản, một nhà đầu tư thông minh luôn biết cách kết hợp kênh tiền gửi với các giải pháp tài chính năng động hơn trên ứng dụng Finhay:

-

Lớp phòng thủ tuyệt đối (30% – 50% vốn): Phân bổ vào gửi tiết kiệm online VPBank để đảm bảo tính an toàn vốn cao nhất, phục vụ các mục tiêu tài chính chắc chắn trong vòng 1 năm tới.

-

Lớp thu nhập cố định tối ưu (30% vốn): Với số vốn mong muốn có lãi suất cao hơn tiết kiệm truyền thống nhưng vẫn giữ mức độ ổn định tốt, bạn có thể tham khảo các sản phẩm Trái phiếu doanh nghiệp (HayBond) trên ứng dụng Finhay. Các danh mục trái phiếu được thẩm định kỹ lưỡng thường mang lại mức lợi suất vượt trội (lên tới 10.4%/năm) so với lãi suất tiền gửi kỳ hạn dài, giúp dòng tiền sinh lời mạnh mẽ.

-

Lớp tăng trưởng dài hạn (20% – 40% vốn): Bạn có thể sử dụng tính năng đầu tư định kỳ vào Chứng chỉ quỹ mở (Quỹ cổ phiếu, Quỹ trái phiếu) trên hệ thống Finhay. Việc ủy thác vốn cho các chuyên gia quản lý quỹ hàng đầu Việt Nam giúp dòng tiền của bạn tiếp cận thị trường chứng khoán một cách bài bản, tận dụng sức mạnh của lãi kép trong dài hạn 3 – 5 năm mà không cần phải tự mình canh bảng điện chứng khoán mỗi ngày.

7. Kết luận

Trong hành trình xây dựng sự thịnh vượng cá nhân, gửi tiết kiệm VPBank vẫn khẳng định vai trò là viên gạch nền móng không thể thiếu. Nhờ sự minh bạch trong pháp lý, nền tảng bảo mật sinh trắc học tiên tiến, biểu lãi suất gửi tiết kiệm ngân hàng VPBank cạnh tranh trên kênh Online cùng sự linh hoạt của các gói gửi tiết kiệm online của VPBank như Phát Lộc Thịnh Vượng hay Easy Savings, dòng vốn nhàn rỗi của bạn luôn được bảo vệ và sinh lời tối ưu.

Hãy tận dụng triệt để sức mạnh của công nghệ số bằng cách mở sổ tiết kiệm ngay trên ứng dụng VPBank NEO để hưởng chênh lệch lãi suất vượt trội. Đồng thời, đừng quên duy trì một tư duy quản trị gia sản toàn diện: Kết hợp nền tảng tiền gửi ngân hàng an toàn với các giải pháp tích sản bền vững, chứng chỉ quỹ hiện đại trênFinhay để vững bước trên con đường đạt tới tự do tài chính dài hạn.

⚠️ Tuyên bố miễn trừ trách nhiệm: Bài viết mang tính chất tham khảo, không cấu thành lời khuyên đầu tư hay khuyến nghị giải ngân cố định cho bất kỳ cá nhân nào. Khách hàng vui lòng truy cập website chính thức www.vpbank.com.vn hoặc liên hệ tổng đài 1900 54 54 15 để xác nhận mức lãi suất chính xác tại thời điểm giao dịch thực tế.

FAQs

- Theo quy định chung về lãi suất tiền gửi của VPBank ban hành năm 2026, trong trường hợp khách hàng rút tiền gửi có kỳ hạn hoặc tiết kiệm trước ngày đáo hạn (dù chỉ trước 1 ngày), toàn bộ số tiền rút trước hạn sẽ bị áp dụng mức lãi suất tiền gửi không kỳ hạn thấp nhất của ngân hàng tại thời điểm rút (hiện mức này chỉ dao động từ 0.01%/năm đến 0.10%/năm tùy số dư và phân khúc). Do đó, hãy cân nhắc kỹ hoặc sử dụng gói Thịnh Vượng Linh Hoạt nếu dòng tiền chưa thực sự ổn định.

- Người nước ngoài đang sinh sống và làm việc hợp pháp tại Việt Nam hoàn toàn được gửi tiền có kỳ hạn tại VPBank. Tuy nhiên, theo quy định pháp luật quản lý ngoại hối, thời hạn gửi tiền của khách hàng nước ngoài không được vượt quá thời hạn hiệu lực còn lại trên Thị thực (Visa), Thẻ tạm trú hoặc Giấy phép lao động tại Việt Nam. Ngoài ra, biểu lãi suất huy động bằng ngoại tệ (USD, EUR) đối với cá nhân hiện được Ngân hàng Nhà nước áp đặt mức trần là 0.00%/năm.

- Có. Một trong những ưu điểm vượt trội của chứng chỉ tiền gửi hoặc sổ tiết kiệm online trên VPBank NEO là bạn có thể sử dụng chính tài sản này làm tài sản đảm bảo để vay cầm cố sổ tiết kiệm trực tuyến (Vay thấu chi/Vay nhanh online). Ngân hàng có thể cấp hạn mức tín dụng lên tới 90% - 95% giá trị sổ tiết kiệm chỉ trong 5 phút giải ngân. Kỹ thuật này giúp bạn giải quyết nhu cầu vốn gấp trong ngắn hạn mà không cần phải tất toán sổ tiết kiệm đang hưởng lãi suất cao