• So sánh 7 kênh đầu tư phổ biến nhất 2026 theo lợi nhuận, rủi ro, thanh khoản

• Hiểu bối cảnh thị trường tài chính Việt Nam quý I/2026

• Biết cách phân bổ tài sản phù hợp với thu nhập và khẩu vị rủi ro

• Tìm được kênh đầu tư phù hợp nhất với bạn — từ 100.000đ

📑 Mục lục

- Năm 2026 nên đầu tư gì? Tổng quan thị trường

- Bảng so sánh 7 kênh đầu tư 2026

- Gửi tiết kiệm ngân hàng — An toàn nhưng có đủ?

- Trái phiếu doanh nghiệp — Kênh “ngôi sao” đang trở lại

- Chứng khoán — Cơ hội lớn nhờ nâng hạng FTSE

- Quỹ mở (Chứng chỉ quỹ) — Đầu tư chuyên nghiệp từ 100K

- Vàng, bất động sản và tích lũy tự động

- ❓ Câu hỏi thường gặp

🖼️ Hình ảnh được tạo bởi AI, chỉ mang tính minh họa.

1. Năm 2026 nên đầu tư gì? Tổng quan thị trường

Năm 2026, thị trường tài chính Việt Nam đang ở giai đoạn chuyển mình với nhiều cơ hội lẫn thách thức — và câu trả lời cho “nên đầu tư gì” phụ thuộc hoàn toàn vào mục tiêu tài chính, thời gian đầu tư và mức độ chịu rủi ro của bạn. Không có kênh nào “tốt nhất” cho tất cả, nhưng có kênh phù hợp nhất cho từng người.

Hãy cùng nhìn bức tranh tổng quan trước khi đi vào chi tiết từng kênh:

Lạm phát vẫn là “kẻ thù thầm lặng”

Theo Tổng cục Thống kê, chỉ số CPI tháng 2/2026 tăng 3,35% so với cùng kỳ, chủ yếu do giá dầu thô thế giới tăng mạnh và chi phí logistics leo thang. Điều này có ý nghĩa gì? Nếu bạn gửi tiết kiệm với lãi suất 4,1%/năm (mức phổ biến tại Big 4), lợi suất thực chỉ còn khoảng 0,75% — gần như hòa vốn. Đọc thêm phân tích lạm phát 2026 để hiểu rõ hơn.

Lợi suất thực = Lãi suất danh nghĩa − Lạm phát. Đây là chỉ số cho biết tiền của bạn thực sự tăng bao nhiêu sau khi trừ đi mức mất giá do lạm phát. Ví dụ: gửi tiết kiệm 5%/năm nhưng lạm phát 3,35% → lợi suất thực chỉ ~1,65%.

VN-Index hấp dẫn nhưng biến động mạnh

Tính đến cuối tháng 3/2026, VN-Index dao động quanh mức ~1.591 điểm với P/E khoảng 15 — thấp hơn đáng kể so với mức trung bình lịch sử 17,64. Theo các chuyên gia tại CafeF, mức định giá này cho thấy thị trường đang ở vùng “hấp dẫn” — nhưng biến động quý I khá lớn do lo ngại tăng trưởng toàn cầu chậm lại.

“Năm 2026, nhà đầu tư nên đa dạng hóa danh mục thay vì ‘all-in’ vào một kênh duy nhất. Sự kiện nâng hạng FTSE vào tháng 9 sẽ là động lực lớn cho chứng khoán, nhưng cũng cần có phần an toàn từ tiết kiệm và trái phiếu.”

— Tổng hợp từ Tuổi Trẻ, 03/2026

Sự kiện đáng chú ý nhất: Nâng hạng FTSE Emerging Market

Ngày 21/09/2026, FTSE Russell chính thức xác nhận nâng hạng Việt Nam từ Frontier Market lên Emerging Market (Thị trường Mới nổi). Theo ước tính từ VnEconomy, sự kiện này có thể thu hút 1,5 tỷ USD dòng vốn ngoại trở lên đổ vào thị trường chứng khoán Việt Nam — một cú hích lịch sử.

FTSE Russell là tổ chức xếp hạng thị trường tài chính quốc tế. Khi một quốc gia được nâng hạng lên “Emerging Market”, các quỹ đầu tư toàn cầu (quản lý hàng nghìn tỷ USD) sẽ tự động phân bổ vốn vào thị trường đó theo tỷ trọng. Đây là cơ hội thu hút dòng tiền lớn cho chứng khoán Việt Nam.

Chuyên gia nói gì?

Tổng hợp ý kiến từ các chuyên gia tài chính trên VnEconomy, Tuổi Trẻ và CafeF:

- Tiết kiệm ngân hàng vẫn là nền tảng an toàn, nhưng lãi suất thấp nên chỉ giữ phần vốn dự phòng ở đây

- Chứng khoán có tiềm năng tăng trưởng lớn nhất nhờ sự kiện FTSE, phù hợp cho nhà đầu tư chấp nhận biến động ngắn hạn

- Trái phiếu doanh nghiệp đang là “điểm ngọt” (sweet spot) — lợi suất cao hơn tiết kiệm, rủi ro thấp hơn cổ phiếu, đặc biệt nếu chọn đúng đơn vị phát hành

- Vàng tiếp tục là kênh phòng thủ tốt, nhưng sau đợt tăng ~30% trong 2025, dư địa tăng thêm có giới hạn

- Bất động sản phục hồi nhưng không đồng đều, rào cản vốn cao (hàng tỷ đồng), chỉ phù hợp đầu tư dài hạn

Đa dạng hóa danh mục (portfolio diversification) là chiến lược phân bổ vốn vào nhiều kênh đầu tư khác nhau để giảm thiểu rủi ro. Nguyên tắc cốt lõi: “Đừng bỏ tất cả trứng vào một giỏ.” Khi một kênh giảm giá trị, các kênh khác có thể bù đắp — giúp tổng danh mục ổn định hơn.

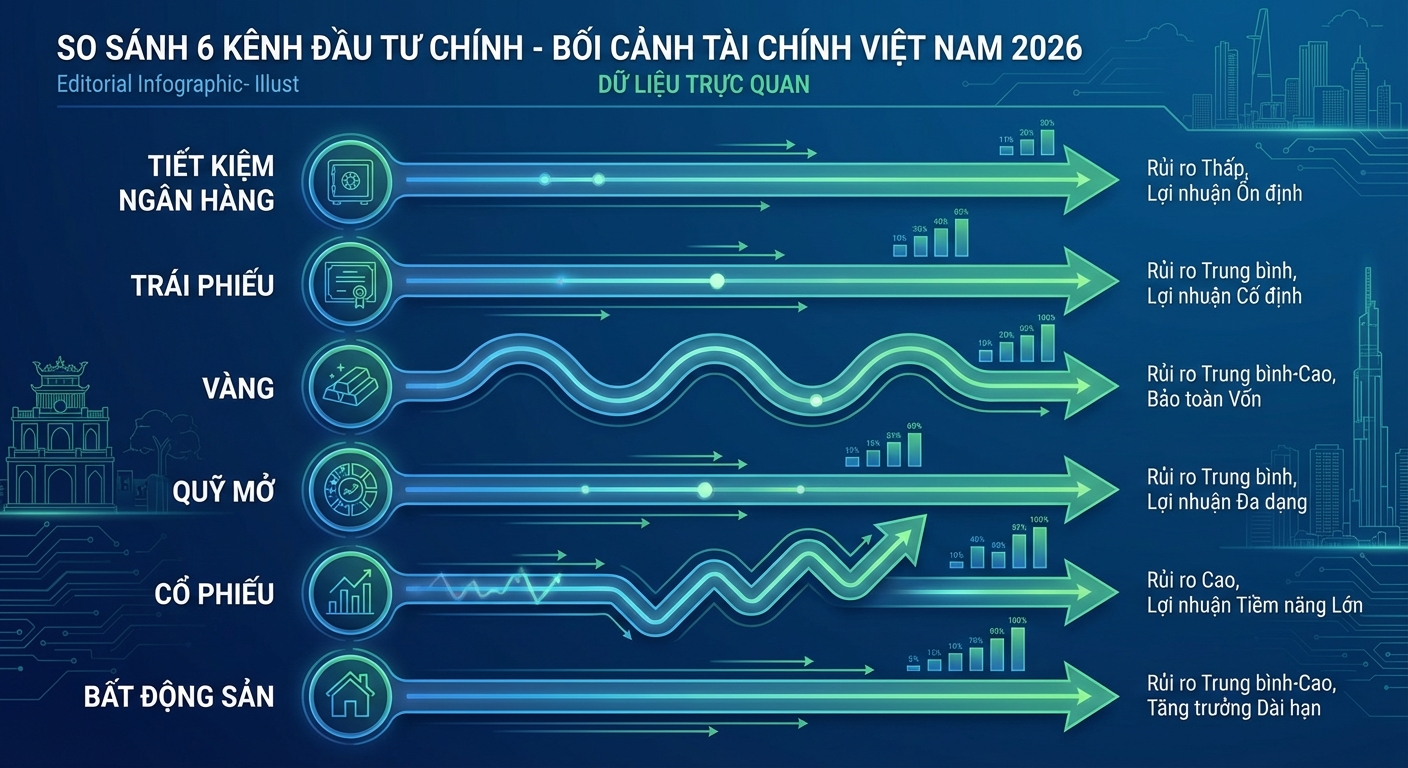

2. Bảng so sánh 7 kênh đầu tư 2026

Dưới đây là bảng so sánh tổng quan 7 kênh đầu tư phổ biến nhất tại Việt Nam năm 2026, dựa trên 6 tiêu chí quan trọng. Bạn có thể dùng bảng này như “bản đồ” để tìm kênh phù hợp nhất.

| Kênh đầu tư | Lợi nhuận kỳ vọng | Rủi ro | Thanh khoản | Vốn tối thiểu | Phù hợp ai? | Sản phẩm Finhay |

|---|---|---|---|---|---|---|

| 🏦 Tiết kiệm ngân hàng | 4,1% – 7,1%/năm | 🟢 Rất thấp | Thấp (khóa kỳ hạn) | 1 triệu | Mọi người, quỹ dự phòng | Hay0, Tích lũy |

| 📜 Trái phiếu DN | 8% – 12%/năm | 🟡 Trung bình | Trung bình (có kỳ hạn) | 100.000đ | Muốn lợi suất cao hơn tiết kiệm, chấp nhận rủi ro vừa | HayBond (FHSC) |

| 📈 Chứng khoán | 12% – 25%+/năm | 🔴 Cao | Rất cao (T+2) | 100.000đ | Chấp nhận biến động, đầu tư trung-dài hạn | Chứng khoán FHSC |

| 📊 Quỹ mở (CCQ) | 8% – 18%/năm | 🟡 Trung bình | Cao (T+3 đến T+7) | 100.000đ | Người mới, muốn chuyên gia quản lý | Chứng chỉ quỹ (FHSC) |

| 🥇 Vàng | 5% – 15%/năm | 🟡 Trung bình | Cao (mua bán nhanh) | ~11 triệu (1 chỉ) | Phòng thủ, bảo toàn tài sản | — |

| 🏠 Bất động sản | 8% – 15%/năm | 🟡 Trung bình–Cao | Rất thấp (khó bán nhanh) | Hàng tỷ đồng | Vốn lớn, đầu tư dài hạn 5-10 năm | — |

| 💰 Tích lũy tự động | 4% – 6%/năm | 🟢 Rất thấp | Rất cao (rút linh hoạt) | 100.000đ | Người mới bắt đầu, cần linh hoạt | Tích lũy (CDxM) |

* Lợi nhuận kỳ vọng dựa trên dữ liệu lịch sử và dự báo thị trường, không đảm bảo kết quả trong tương lai. Đầu tư luôn có rủi ro.

Nhìn vào bảng, bạn sẽ thấy: không có kênh nào hoàn hảo. Mỗi kênh có điểm mạnh và điểm yếu riêng. Chìa khóa nằm ở việc kết hợp nhiều kênh theo tỷ lệ phù hợp — đó chính là đa dạng hóa danh mục. Tiếp theo, hãy cùng “mổ xẻ” từng kênh.

3. Gửi tiết kiệm ngân hàng — An toàn nhưng có đủ?

Gửi tiết kiệm ngân hàng là kênh đầu tư an toàn nhất tại Việt Nam, được bảo hiểm tiền gửi lên đến 125 triệu đồng/người/ngân hàng — nhưng với mặt bằng lãi suất hiện tại, đây chỉ nên là nền tảng dự phòng, không phải toàn bộ chiến lược đầu tư.

Mặt bằng lãi suất tháng 3/2026

Theo khảo sát lãi suất tiết kiệm ngân hàng 2026 mới nhất:

| Nhóm ngân hàng | Kỳ hạn 12 tháng | Kỳ hạn 24+ tháng |

|---|---|---|

| Big 4 (VCB, CTG, BIDV, Agri) | 4,1%/năm | 4,1% – 4,6%/năm |

| VIB | 5,6%/năm | 6,5%/năm |

| PG Bank | 6,0%/năm | 7,1%/năm |

| Ưu đãi first-time (một số NH) | Lên đến 9% | — |

Xem thêm: Top 10 ngân hàng lãi suất cao nhất 2026.

Lãi suất thực: Con số không dối

Với lạm phát 3,35% tính đến tháng 2/2026:

- Gửi Big 4 (4,1%) → Lợi suất thực: ~0,75%/năm — gần như hòa vốn

- Gửi VIB 12 tháng (5,6%) → Lợi suất thực: ~2,25%/năm

- Gửi PG Bank 24 tháng (7,1%) → Lợi suất thực: ~3,75%/năm — khá hơn nhưng phải khóa vốn lâu

✅ Ưu điểm và ❌ Nhược điểm

Ưu điểm:

- An toàn tuyệt đối (được bảo hiểm tiền gửi)

- Dễ hiểu, không cần kiến thức tài chính

- Lãi suất cố định, biết trước kết quả

Nhược điểm:

- Lợi suất thực rất thấp, khó theo kịp lạm phát dài hạn

- Rút trước hạn bị mất lãi (thường về lãi suất không kỳ hạn ~0,1-0,5%)

- Vốn bị “khóa” nếu chọn kỳ hạn dài

💡 Lời khuyên: Nên giữ 3-6 tháng chi phí sinh hoạt ở tiết kiệm ngân hàng như quỹ dự phòng khẩn cấp. Phần còn lại, hãy cân nhắc các kênh có lợi suất cao hơn như trái phiếu hoặc quỹ mở. Trên Finhay, sản phẩm Tích lũy cho phép bạn linh hoạt hơn — rút tiền bất cứ lúc nào mà vẫn có lãi.

4. Trái phiếu doanh nghiệp — Kênh “ngôi sao” đang trở lại

Trái phiếu doanh nghiệp đang là “điểm ngọt” (sweet spot) của thị trường đầu tư 2026 — lợi suất cao hơn tiết kiệm, rủi ro thấp hơn cổ phiếu, và đặc biệt phù hợp cho những ai muốn dòng tiền ổn định mà không phải theo dõi bảng giá hàng ngày.

Trái phiếu doanh nghiệp (corporate bond) là một dạng “giấy nợ” — bạn cho doanh nghiệp vay tiền và nhận lại lãi suất cố định theo kỳ. Khi đáo hạn, bạn nhận lại toàn bộ vốn gốc. Khác với cổ phiếu (bạn sở hữu một phần công ty), trái phiếu là quan hệ cho vay — người mua trái phiếu là chủ nợ, không phải cổ đông.

Thị trường trái phiếu 2026: Hồi phục sau “bão”

Sau cuộc khủng hoảng trái phiếu 2023-2024 (vụ Tân Hoàng Minh, Vạn Thịnh Phát), thị trường đã có sự sàng lọc mạnh mẽ. Các quy định mới từ Bộ Tài chính siết chặt hơn điều kiện phát hành, buộc doanh nghiệp phải minh bạch hơn. Theo phân tích của FIDT, trái phiếu doanh nghiệp uy tín hiện đang cho lợi suất 8-12%/năm — hấp dẫn hơn đáng kể so với tiết kiệm.

“Sau giai đoạn thanh lọc 2023-2024, trái phiếu doanh nghiệp đang trở lại với nền tảng minh bạch hơn. Nhà đầu tư cá nhân nên chọn trái phiếu qua các công ty chứng khoán được cấp phép — thay vì mua trực tiếp trên thị trường tự do.”

— Tổng hợp từ VnEconomy, 02/2026

HayBond trên Finhay — Mua trái phiếu từ 100.000đ

Trước đây, trái phiếu doanh nghiệp thường yêu cầu mệnh giá tối thiểu hàng chục triệu đồng. HayBond — sản phẩm trái phiếu của Công ty Chứng khoán Finhay (FHSC), được UBCKNN cấp phép — cho phép bạn đầu tư trái phiếu từ 100.000đ, với thông tin phát hành được hiển thị rõ ràng trên ứng dụng.

Một vài điểm đáng lưu ý:

- Các trái phiếu trên HayBond đều qua bộ lọc của FHSC — nhưng điều này không đồng nghĩa với không có rủi ro

- Lãi suất coupon (lãi trái phiếu) thường cao hơn tiết kiệm 3-5 điểm phần trăm

- Kỳ hạn đa dạng, từ vài tháng đến vài năm

- Bạn cần đọc kỹ thông tin phát hành, đặc biệt là mục đích sử dụng vốn và tài sản đảm bảo

✅ Ưu điểm và ❌ Nhược điểm

Ưu điểm:

- Lợi suất hấp dẫn (8-12%/năm), cao hơn tiết kiệm

- Lãi suất cố định, dòng tiền dự đoán được

- Mua từ 100.000đ trên HayBond — tiếp cận dễ dàng

- Rủi ro thấp hơn cổ phiếu (nếu chọn đúng)

Nhược điểm:

- Rủi ro tín dụng (doanh nghiệp phát hành có thể gặp khó khăn)

- Thanh khoản kém hơn cổ phiếu (khó bán trước hạn)

- Cần kiến thức để đánh giá chất lượng trái phiếu

👉 Khám phá trái phiếu, chứng khoán, quỹ mở — đầu tư từ 100.000đ tại Finhay

🖼️ Hình ảnh được tạo bởi AI, chỉ mang tính minh họa.

5. Chứng khoán — Cơ hội lớn nhờ nâng hạng FTSE

Chứng khoán Việt Nam đang đứng trước cơ hội lịch sử khi FTSE Russell xác nhận nâng hạng lên Emerging Market vào ngày 21/09/2026 — sự kiện dự kiến mang về hơn 1,5 tỷ USD dòng vốn ngoại và có thể là chất xúc tác lớn nhất cho VN-Index trong năm.

VN-Index: Định giá hấp dẫn

Với P/E hiện tại khoảng 15 lần — thấp hơn mức trung bình 5 năm là 17,64 lần — thị trường đang ở vùng chiết khấu so với lịch sử. Điều này có nghĩa: nếu các doanh nghiệp niêm yết duy trì được tăng trưởng lợi nhuận, mức giá hiện tại có thể là cơ hội.

Tuy nhiên, quý I/2026 khá biến động. Bạn có thể theo dõi thêm hướng dẫn chơi chứng khoán cho người mới 2026 và tiêu chí chọn cổ phiếu 2026.

Nâng hạng FTSE — Tại sao quan trọng?

5 lý do sự kiện nâng hạng FTSE có thể thay đổi cuộc chơi:

- Dòng vốn passive: Các quỹ ETF theo FTSE Emerging Markets sẽ tự động mua cổ phiếu Việt Nam theo tỷ trọng — ước tính 1,5 tỷ USD+

- Dòng vốn active: Các quỹ chủ động sẽ tăng tỷ trọng Việt Nam trong danh mục — có thể gấp 2-3 lần dòng passive

- Nâng cao uy tín: Việt Nam được xếp cùng nhóm với Trung Quốc, Ấn Độ, Brazil — thu hút thêm nhà đầu tư tổ chức

- Thanh khoản tăng: Khối lượng giao dịch lớn hơn → spread nhỏ hơn → chi phí giao dịch giảm

- Cải cách thể chế: Để đạt tiêu chuẩn FTSE, Việt Nam đã và đang cải thiện hệ thống giao dịch (prefunding, KRX…) — tốt cho tất cả nhà đầu tư

“Nâng hạng FTSE không chỉ là câu chuyện ngắn hạn. Đây là bước ngoặt trong quá trình hội nhập tài chính của Việt Nam, mở ra cánh cửa cho dòng vốn quốc tế dài hạn.”

— Tổng hợp ý kiến chuyên gia, CafeF, 03/2026

Đầu tư chứng khoán trên Finhay

Với tài khoản Chứng khoán FHSC trên ứng dụng Finhay, bạn có thể:

- Mở tài khoản 100% online, eKYC nhanh

- Mua cổ phiếu từ vài trăm nghìn đồng

- Theo dõi danh mục, biểu đồ, tin tức ngay trên app

- Sử dụng tính năng Săn IPO để đăng ký mua cổ phiếu mới phát hành

✅ Ưu điểm và ❌ Nhược điểm

Ưu điểm:

- Tiềm năng lợi nhuận cao nhất trong các kênh (12-25%+/năm trong dài hạn)

- Thanh khoản rất cao — mua bán trong phiên giao dịch

- Cơ hội lịch sử từ nâng hạng FTSE

- Vốn tối thiểu thấp, có thể bắt đầu từ vài trăm nghìn

Nhược điểm:

- Biến động cao — có thể lỗ 20-30% trong ngắn hạn

- Cần kiến thức và thời gian theo dõi

- Tâm lý dễ bị ảnh hưởng bởi thị trường (FOMO, panic sell)

- Không phù hợp nếu cần tiền trong 1-2 năm tới

Xem thêm: Vàng hay chứng khoán 2026 — Nên chọn kênh nào?

6. Quỹ mở (Chứng chỉ quỹ) — Đầu tư chuyên nghiệp từ 100K

Quỹ mở (open-ended fund) là lựa chọn lý tưởng cho những ai muốn đầu tư chứng khoán nhưng không có thời gian hoặc kiến thức để tự chọn cổ phiếu — bạn giao tiền cho đội ngũ quản lý quỹ chuyên nghiệp, họ đầu tư thay bạn.

Quỹ mở hoạt động thế nào?

Khi mua chứng chỉ quỹ (CCQ), tiền của bạn được gộp chung với tiền của hàng nghìn nhà đầu tư khác. Quỹ sẽ dùng tổng số tiền này để đầu tư vào một danh mục cổ phiếu, trái phiếu hoặc tài sản khác — được quản lý bởi các chuyên gia có chứng chỉ CFA, MBA tài chính.

Có 3 loại quỹ mở phổ biến:

- Quỹ cổ phiếu (equity fund): Đầu tư chủ yếu vào cổ phiếu — lợi nhuận cao, rủi ro cao

- Quỹ trái phiếu (bond fund): Đầu tư vào trái phiếu — lợi nhuận vừa, rủi ro thấp hơn

- Quỹ cân bằng (balanced fund): Kết hợp cổ phiếu và trái phiếu — cân bằng giữa lợi nhuận và rủi ro

DCA — Chiến lược “vô địch” cho người mới

DCA là chiến lược đầu tư định kỳ với số tiền cố định — ví dụ mỗi tháng bạn mua 500.000đ chứng chỉ quỹ, bất kể thị trường lên hay xuống. Khi giá thấp bạn mua được nhiều đơn vị hơn, khi giá cao bạn mua ít hơn → trung bình giá mua tối ưu theo thời gian. Đây là cách giảm rủi ro “mua đỉnh” hiệu quả nhất cho nhà đầu tư cá nhân.

Trên Finhay, bạn có thể mua Chứng chỉ quỹ (CCQ) từ 100.000đ thông qua tài khoản FHSC. Ứng dụng hỗ trợ thiết lập lịch mua định kỳ — thực hiện DCA tự động mà không cần nhớ.

Tìm hiểu thêm: Cách đầu tư với ít tiền 2026 — Từ 100.000đ.

✅ Ưu điểm và ❌ Nhược điểm

Ưu điểm:

- Chuyên gia quản lý thay bạn — không cần tự chọn cổ phiếu

- Đa dạng hóa tự động (quỹ đầu tư vào hàng chục cổ phiếu/trái phiếu)

- Vốn tối thiểu thấp — từ 100.000đ

- Phù hợp chiến lược DCA cho người mới

- Thanh khoản tốt (rút trong T+3 đến T+7 ngày)

Nhược điểm:

- Có phí quản lý quỹ (thường 1-2%/năm, tính trong NAV)

- Hiệu suất phụ thuộc vào năng lực quản lý quỹ

- Không kiểm soát được cổ phiếu cụ thể trong danh mục

- Rủi ro thị trường vẫn tồn tại — quỹ cổ phiếu có thể lỗ khi thị trường giảm

🖼️ Hình ảnh được tạo bởi AI, chỉ mang tính minh họa.

7. Vàng, bất động sản và tích lũy tự động

Ba kênh này có đặc điểm rất khác nhau: vàng là tấm khiên phòng thủ, bất động sản là kênh dài hạn cho vốn lớn, còn tích lũy tự động là “bước đệm” linh hoạt cho người mới bắt đầu. Hãy cùng phân tích từng kênh.

🥇 Vàng — Tấm khiên trong bão

Tính đến tháng 3/2026, giá vàng SJC đã vượt mốc 110 triệu đồng/lượng, tăng khoảng 30% so với đầu năm 2025. Vàng luôn là kênh “trú ẩn an toàn” khi thị trường tài chính biến động — nhưng sau một đợt tăng mạnh như vậy, dư địa tăng thêm có thể hạn chế.

Theo dữ liệu từ Trading Economics, giá vàng thế giới và trong nước thường biến động theo chu kỳ lãi suất của Fed và tâm lý địa chính trị toàn cầu.

Khi nào nên mua vàng?

- Khi muốn phòng thủ danh mục — giữ 5-15% tổng tài sản bằng vàng

- Khi lo ngại lạm phát tăng cao hoặc bất ổn địa chính trị

- Khi đã có đủ các kênh tăng trưởng (chứng khoán, trái phiếu) và cần cân bằng

Lưu ý: Vàng không sinh lãi suất hay cổ tức — lợi nhuận hoàn toàn phụ thuộc vào chênh lệch giá mua-bán. Chi phí lưu trữ và chênh lệch giá mua-bán (spread) cũng là yếu tố cần tính.

Tham khảo thêm: Vàng hay chứng khoán 2026? | Giá dầu thô hôm nay 2026

🏠 Bất động sản — Kênh dài hạn cho vốn lớn

Bất động sản Việt Nam 2026 đang phục hồi nhưng không đồng đều. Phân khúc căn hộ trung cấp ở TP.HCM và Hà Nội vẫn khan hàng và tăng giá, trong khi BĐS nghỉ dưỡng và đất nền vùng ven vẫn trầm lắng. Rào cản lớn nhất: vốn tối thiểu hàng tỷ đồng.

Ưu điểm: Tài sản hữu hình, giá trị tăng theo thời gian (lịch sử dài hạn), có thể cho thuê tạo dòng tiền, đòn bẩy ngân hàng.

Nhược điểm: Vốn cực lớn, thanh khoản rất thấp (bán mất vài tháng đến vài năm), rủi ro pháp lý, chi phí giao dịch cao (thuế, phí sang tên), tính trạng “chôn vốn” nếu chọn sai vị trí.

💡 Lời khuyên: BĐS phù hợp nếu bạn có vốn nhàn rỗi từ 2 tỷ trở lên và tầm nhìn 5-10 năm. Nếu chưa đủ vốn, hãy bắt đầu xây dựng nền tảng với các kênh khác trước.

💰 Tích lũy tự động — Bước đệm cho người mới

Nếu bạn mới bắt đầu hành trình đầu tư và muốn một kênh an toàn, linh hoạt, rút bất cứ lúc nào — sản phẩm Tích lũy (CDxM) trên Finhay là lựa chọn phù hợp.

- Vốn tối thiểu: Chỉ từ 100.000đ

- Rút tiền linh hoạt: Rút bất cứ lúc nào mà vẫn có lãi — không bị “phạt” như gửi tiết kiệm rút trước hạn

- Lợi suất: Cạnh tranh với tiết kiệm ngắn hạn, tuy không cao bằng trái phiếu hay cổ phiếu

- Tự động hóa: Thiết lập mục tiêu (mua xe, du lịch, quỹ khẩn cấp) và tích lũy tự động mỗi tháng

Đọc thêm: Tích lũy thông minh 2026 — Hướng dẫn chi tiết.

Gợi ý phân bổ tài sản theo mức rủi ro

Dưới đây là 3 mô hình phân bổ tham khảo, tùy theo khẩu vị rủi ro:

| Kênh | 🟢 An toàn | 🟡 Cân bằng | 🔴 Tăng trưởng |

|---|---|---|---|

| Tiết kiệm / Tích lũy | 50% | 25% | 10% |

| Trái phiếu (HayBond) | 30% | 30% | 15% |

| Chứng khoán / CCQ | 10% | 30% | 60% |

| Vàng | 10% | 15% | 15% |

* Đây chỉ là gợi ý tham khảo, không phải khuyến nghị đầu tư. Tỷ lệ phù hợp phụ thuộc vào tuổi, thu nhập, mục tiêu và mức chịu rủi ro cá nhân.

8. ❓ Câu hỏi thường gặp

Q: Nên đầu tư gì với 10 triệu đồng năm 2026?

A: Với 10 triệu đồng, bạn có thể bắt đầu với tích lũy tự động (Tích lũy trên Finhay từ 100.000đ), trái phiếu qua HayBond, hoặc mua chứng chỉ quỹ theo chiến lược DCA. Quan trọng nhất là giữ 3-6 tháng chi phí sinh hoạt làm quỹ dự phòng trước khi đầu tư. Đọc thêm cách đầu tư với ít tiền 2026.

Q: Kênh đầu tư nào an toàn nhất 2026?

A: Gửi tiết kiệm ngân hàng vẫn là kênh an toàn nhất, được bảo hiểm tiền gửi đến 125 triệu đồng. Tuy nhiên, “an toàn” cũng có nghĩa là lợi suất thấp — với lạm phát 3,35%, lợi suất thực từ Big 4 chỉ khoảng 0,75%/năm. Sản phẩm Tích lũy trên Finhay cũng là lựa chọn an toàn với khả năng rút linh hoạt hơn.

Q: Trái phiếu doanh nghiệp có an toàn không sau vụ Tân Hoàng Minh?

A: Thị trường trái phiếu đã được siết chặt đáng kể sau 2023-2024. Các quy định mới yêu cầu minh bạch hơn về thông tin phát hành. Tuy nhiên, rủi ro tín dụng vẫn tồn tại — điều quan trọng là mua qua kênh chính thống (như HayBond trên FHSC, được UBCKNN cấp phép) và đọc kỹ thông tin phát hành trước khi quyết định.

Q: Nâng hạng FTSE ảnh hưởng gì đến nhà đầu tư cá nhân?

A: Nâng hạng FTSE Emerging Market (dự kiến 21/09/2026) sẽ kéo dòng vốn ngoại ước tính 1,5 tỷ USD+ vào chứng khoán Việt Nam. Điều này có thể đẩy giá các blue-chip lên, tăng thanh khoản thị trường, và cải thiện môi trường giao dịch cho tất cả nhà đầu tư — kể cả cá nhân. Tuy nhiên, giá có thể đã phản ánh một phần kỳ vọng này, nên đừng FOMO.

Q: Tiết kiệm hay đầu tư — nên chọn cái nào?

A: Không phải lựa chọn “hoặc… hoặc…” — bạn cần cả hai. Tiết kiệm là nền tảng (quỹ dự phòng 3-6 tháng chi phí), đầu tư là cách làm giàu dài hạn. Sau khi có quỹ dự phòng đủ, phần tiền còn lại nên được phân bổ vào các kênh đầu tư phù hợp với khẩu vị rủi ro — trái phiếu, chứng chỉ quỹ, hoặc cổ phiếu.

Q: Có nên mua vàng năm 2026 không?

A: Vàng vẫn là kênh phòng thủ tốt — nhưng sau đợt tăng ~30% trong 2025 (SJC vượt 110 triệu/lượng), nhiều chuyên gia cho rằng dư địa tăng thêm có giới hạn. Nên giữ 5-15% danh mục bằng vàng như “bảo hiểm” — chứ không nên “all-in” vàng. Vàng không sinh lãi suất hay cổ tức, lợi nhuận hoàn toàn phụ thuộc vào chênh lệch giá.

Q: Quỹ mở (chứng chỉ quỹ) khác gì với mua cổ phiếu trực tiếp?

A: Khi mua chứng chỉ quỹ, bạn giao tiền cho quỹ quản lý chuyên nghiệp — họ đầu tư vào nhiều cổ phiếu/trái phiếu thay bạn. Khi mua cổ phiếu trực tiếp, bạn tự chọn và quản lý danh mục. Quỹ mở phù hợp hơn cho người mới (ít thời gian, chưa có kinh nghiệm), còn mua cổ phiếu trực tiếp phù hợp cho người muốn chủ động kiểm soát.

Q: DCA là gì và có hiệu quả không?

A: DCA (Dollar-Cost Averaging) là chiến lược mua đều đặn một khoản cố định theo chu kỳ — ví dụ 500.000đ/tháng vào chứng chỉ quỹ. DCA đã được chứng minh hiệu quả trong dài hạn (5+ năm) vì giúp trung bình giá mua và loại bỏ yếu tố tâm lý “đoán đỉnh, đoán đáy”. Trên Finhay, bạn có thể cài đặt DCA tự động cho CCQ.

Q: Bao nhiêu tuổi thì nên bắt đầu đầu tư?

A: Càng sớm càng tốt — từ khi có thu nhập ổn định (thường 22-25 tuổi). Lợi thế lớn nhất của người trẻ là thời gian: với lãi kép, đầu tư 1 triệu/tháng từ 25 tuổi sẽ cho kết quả tốt hơn đầu tư 3 triệu/tháng từ 35 tuổi. Bắt đầu nhỏ (100.000đ trên Finhay) để học cách đầu tư, rồi tăng dần khi thu nhập tăng.

Q: Finhay có những sản phẩm đầu tư nào?

A: Finhay cung cấp nhiều sản phẩm đầu tư đa dạng: Chứng khoán (mua bán cổ phiếu qua FHSC), HayBond (trái phiếu doanh nghiệp từ 100.000đ), Chứng chỉ quỹ (quỹ mở), Tích lũy (tiết kiệm linh hoạt), Săn IPO (đăng ký cổ phiếu mới). Tất cả đều trên cùng một ứng dụng, giúp bạn quản lý danh mục toàn diện. Sản phẩm chứng khoán do Công ty Chứng khoán Finhay (FHSC) cung cấp, được UBCKNN cấp phép.

🚀 Bắt đầu hành trình đầu tư của bạn

Trái phiếu, chứng khoán, quỹ mở, tích lũy — tất cả từ 100.000đ trên Finhay

⚠️ Miễn trừ trách nhiệm: Đầu tư có rủi ro. Nội dung bài viết chỉ mang tính chất tham khảo và giáo dục, không phải lời khuyên đầu tư. Lợi nhuận trong quá khứ không đảm bảo kết quả tương lai. Quý khách vui lòng chủ động tìm hiểu và đưa ra quyết định đầu tư phù hợp với khẩu vị rủi ro của bản thân. Sản phẩm chứng khoán, trái phiếu và chứng chỉ quỹ được cung cấp bởi Công ty Chứng khoán Finhay (FHSC), được Ủy ban Chứng khoán Nhà nước (UBCKNN) cấp phép.

🤖 Nội dung và hình ảnh trong bài viết được hỗ trợ bởi AI, chỉ mang tính minh họa. Dữ liệu thị trường cập nhật đến tháng 3/2026.