Khi nhắc đến làn sóng FDI và sự trỗi dậy của ngành Bất động sản Khu công nghiệp (BĐS KCN) tại Việt Nam, không thể không nhắc đến cổ phiếu BCM. Là một trong những “cổ phiếu trụ” có vốn hóa lớn trên sàn HOSE, giá cổ phiếu BCM là thước đo kỳ vọng thị trường đối với ngành bất động sản công nghiệp và sức hấp dẫn của Việt Nam đối với dòng vốn ngoại.

Từ khi lên sàn UPCoM rồi chuyển niêm yết HOSE vào giữa 2020, BCM trải qua nhiều chu kỳ tăng trưởng – điều chỉnh gắn liền với yếu tố vĩ mô, dòng vốn FDI và triển vọng quỹ đất của doanh nghiệp. Bài viết dưới đây của Finhay sẽ phân tích chi tiết biến động giá từng năm và đưa ra đánh giá khách quan về cơ hội – rủi ro đầu tư BCM đến cuối 2025.

1. Becamex IDC (BCM): “Ông Trùm” Bất động sản khu công nghiệp

Để hiểu rõ động lực tăng trưởng giá cổ phiếu BCM, nhà đầu tư cần nhìn nhận doanh nghiệp này không chỉ đơn thuần là một công ty bất động sản, mà là cánh tay nối dài trong chiến lược phát triển kinh tế của cả một vùng trọng điểm.

Vai trò và nền tảng

Becamex IDC được ví như “cánh chim đầu đàn” trong công cuộc công nghiệp hóa của tỉnh Bình Dương. Từ một địa phương thuần nông nghèo khó, Bình Dương đã lột xác ngoạn mục trở thành thủ phủ công nghiệp đứng đầu cả nước về thu hút FDI, và Becamex chính là kiến trúc sư trưởng cho sự thay đổi đó.

-

Quy mô: Là nhà phát triển hạ tầng khu công nghiệp lớn nhất Việt Nam, sở hữu quỹ đất sạch khổng lồ sẵn sàng cho thuê.

-

Uy tín: Với nền tảng là doanh nghiệp Nhà nước, BCM có năng lực pháp lý vững vàng và khả năng triển khai các dự án quy mô siêu lớn (Mega-project) mà hiếm doanh nghiệp tư nhân nào có thể sao chép.

Mô hình kinh doanh “KCN – Đô thị – Dịch vụ”

Điểm khác biệt cốt lõi giúp BCM vượt trội so với các đối thủ cùng ngành (như KBC, IDC, GVR) nằm ở tư duy phát triển Hệ sinh thái khép kín. Thay vì chỉ phân lô bán nền KCN để thu lợi nhuận một lần, BCM kiến tạo một môi trường sống và làm việc toàn diện:

- Khu công nghiệp: VSIP, Mỹ Phước, Bàu Bàng… với quy mô hàng nghìn hecta

- Đô thị – nhà ở: Phục vụ lực lượng lao động và chuyên gia

- Dịch vụ – tiện ích: Điện, nước, xử lý nước thải, giáo dục, y tế, logistics

Mô hình này giúp BCM tối ưu hóa chuỗi giá trị trên từng mét vuông đất. Doanh nghiệp không chỉ thu tiền thuê đất mà còn thu được lợi nhuận bền vững từ các dịch vụ đi kèm suốt vòng đời của khu công nghiệp, giảm thiểu rủi ro khi thị trường bất động sản đóng băng

Vị thế trên thị trường chứng khoán

Với vốn hóa lớn và tỷ lệ sở hữu nhà nước cao, BCM được xếp vào nhóm cổ phiếu trụ, có ảnh hưởng đáng kể đến VN-Index và thường xuyên nằm trong danh mục của các quỹ đầu tư dài hạn.

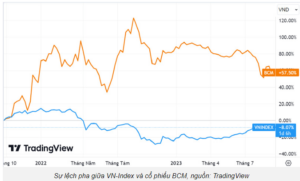

2. Bảng tóm tắt biến động giá cổ phiếu BCM (2018 – 2026)

| Năm | Giá đóng cửa | Giá cao nhất | Giá thấp nhất | Tăng trưởng (%) |

| 2018 | 22,130 | 27,070 | 11,800 | -18.3% |

| 2019 | 28,200 | 33,730 | 18,200 | +27.4% |

| 2020 | 39,020 | 47,040 | 14,520 | +38.4% |

| 2021 | 61,700 | 67,480 | 36,460 | +58.1% |

| 2022 | 78,320 | 98,140 | 56,110 | +26.9% |

| 2023 | 61,960 | 83,570 | 54,900 | -20.9% |

| 2024 | 70,900 | 73,380 | 49,640 | +14.4% |

| 2025 | 61,800 | 82,400 | 49,800 | -4.1% (YTD) |

| 2026 | 66,300 | 83,700 | 60,500 | +7.28% |

(Lưu ý: Số liệu giá đã được điều chỉnh cho các sự kiện chia tách, cổ tức bằng cổ phiếu để phản ánh đúng thực tế)

3. Phân tích chi tiết lịch sử biến động giá cổ phiếu BCM (2018 – 2025)

Hành trình của giá cổ phiếu BCM phản ánh rõ nét kỳ vọng của thị trường vào làn sóng FDI và khả năng khai thác quỹ đất vàng của doanh nghiệp.

Giai đoạn 2018-2020: Lên sàn và Khẳng định vị thế

Đây là giai đoạn khởi đầu đầy thử thách nhưng cũng đặt nền móng quan trọng cho sự bứt phá sau này của cổ phiếu BCM trên thị trường chứng khoán.

- 2018 – Giai đoạn thăm dò (-18,3%): BCM chính thức giao dịch trên UPCoM trong bối cảnh thị trường chứng khoán Việt Nam biến động mạnh. Nhà đầu tư còn dè dặt với cổ phiếu mới, trong khi câu chuyện BĐS KCN chưa thực sự nổi bật. Giá cổ phiếu có thời điểm rơi về vùng thấp nhất lịch sử ~11.800VNĐ.

- 2019 – 2020 Bắt đầu chu kỳ tăng trưởng (+27% và +38%): Làn sóng dịch chuyển sản xuất khỏi Trung Quốc bắt đầu rõ nét. Việt Nam nổi lên như điểm đến thay thế, kéo theo nhu cầu đất khu công nghiệp tăng mạnh. Đặc biệt, sự kiện BCM chuyển niêm yết từ UPCoM sang HOSE ( tháng 7/2020) đóng vai trò chất xúc tác, giúp cổ phiếu tiếp cận dòng vốn tổ chức và các quỹ ETF.

Giai đoạn 2021-2022: Tăng trưởng Kỷ lục và Đạt đỉnh lịch sử

- 2021 – Tăng trưởng bứt phá (+58,1%): Bất chấp dịch COVID-19, dòng vốn FDI vào Việt Nam vẫn duy trì tích cực. Giá thuê đất KCN tăng, tỷ lệ lấp đầy cao, giúp BCM ghi nhận kết quả kinh doanh tích cực. Thị trường bắt đầu xem BCM là cổ phiếu hưởng lợi trực tiếp từ xu hướng vĩ mô dài hạn.

- 2022 – Đỉnh cao kỳ vọng (+26,9%): Trong 9 tháng đầu năm 2022, giá cổ phiếu BCM liên tục tăng và lập đỉnh lịch sử quanh vùng 100.000-102.000vnd/cp. Đây là giai đoạn mà kỳ vọng tăng trưởng được đẩy lên mức rất cao. Các nhà đầu tư sẵn sàng trả premium cho quỹ đất KCN. Đồng thời, nhóm BĐS KCN trở thành “ngôi sao” của thị trường. Tuy nhiên, chính việc định giá quá cao đã đặt nền móng cho nhịp điều chỉnh sau đó.

Giai đoạn 2023: Điều chỉnh sâu theo thị trường chung

Năm 2023 chứng kiến sự sụt giảm mạnh mẽ của cổ phiếu BCM với mức giảm lên tới -20,9%, đánh dấu một trong những nhịp điều chỉnh sâu sắc nhất kể từ khi doanh nghiệp niêm yết. Tuy nhiên, đây không phải là sự suy yếu mang tính riêng lẻ của nội tại doanh nghiệp, mà là hệ quả tất yếu trong bức tranh điều chỉnh chung của toàn bộ thị trường chứng khoán Việt Nam sau chu kỳ tăng trưởng nóng 2020 – 2022.

Nguyên nhân của đợt sụt giảm này đến từ sự cộng hưởng của 3 yếu tố cốt lõi:

1. Áp lực từ môi trường lãi suất đảo chiều (Yếu tố Vĩ mô): Đây là tác nhân lớn nhất kích hoạt đà giảm. Từ cuối 2022 sang 2023, Cục Dự trữ Liên bang Mỹ (FED) và các ngân hàng trung ương toàn cầu duy trì chính sách tiền tệ thắt chặt để kiềm chế lạm phát.

-

Hệ quả: Môi trường lãi suất cao đã làm tăng chi phí vốn và kích hoạt làn sóng rút vốn đầu cơ khỏi các tài sản rủi ro.

-

Tác động đến BCM: Trong bối cảnh Việt Nam bước vào pha “Bear Market” với tâm lý phòng thủ bao trùm, dòng tiền ưu tiên trú ẩn vào tiền mặt và kênh tiết kiệm. Điều này khiến định giá (P/E, P/B) của các cổ phiếu vốn hóa lớn, bao gồm BCM, bị chiết khấu mạnh dù nền tảng cơ bản vẫn tốt.

2. Tâm lý tiêu cực bao trùm nhóm ngành Bất động sản (Yếu tố Ngành) Năm 2023 được xem là “nốt trầm” của ngành Bất động sản với hàng loạt thông tin tiêu cực về khủng hoảng trái phiếu doanh nghiệp, vướng mắc pháp lý và thanh khoản đóng băng.

-

Hiệu ứng lan truyền: Mặc dù Bất động sản Khu công nghiệp (như BCM) có đặc thù dòng tiền ổn định và tích cực hơn BĐS dân cư, nhưng “cơn bão” tâm lý đã khiến nhà đầu tư đánh đồng rủi ro. Dòng tiền lớn có xu hướng thận trọng và rút khỏi nhóm cổ phiếu liên quan đến Bất động sản nói chung để bảo toàn vốn.

3. Áp lực “xả áp” định giá sau chu kỳ tăng nóng (Yếu tố Nội tại) Đà giảm năm 2023 còn đóng vai trò là một nhịp điều chỉnh kỹ thuật cần thiết để đưa cổ phiếu về trạng thái cân bằng.

-

Trước đó (2021-2022): Thị trường đã trả mức giá rất cao cho BCM dựa trên sự hưng phấn về làn sóng FDI và tiềm năng quỹ đất.

-

Thực tế 2023: Khi bối cảnh vĩ mô chuyển xấu, nhà đầu tư buộc phải hạ thấp kỳ vọng tăng trưởng. Họ không còn chấp nhận trả mức P/E cao như trước cho cùng một câu chuyện kinh doanh. Do đó, giá cổ phiếu giảm là hành động tái định giá để phù hợp với thực tế mới.

=> Kết luận: Năm 2023 là giai đoạn thị trường tái cân bằng kỳ vọng, đưa định giá cổ phiếu BCM từ trạng thái “đắt đỏ” về vùng “hợp lý”. Đây chính là tiền đề quan trọng để rũ bỏ các dòng tiền đầu cơ ngắn hạn, tạo nền tảng vững chắc cho pha phục hồi và tích lũy bền vững trong giai đoạn 2024 – 2025.

Giai đoạn 2024 – 2025: Phục hồi và Tích lũy

Sau cú sốc giảm giá năm 2023, cổ phiếu BCM bước vào chu kỳ 2 năm đầy biến động với hai sắc thái rõ rệt: Phục hồi định giá (2024) và Tích lũy phân hóa (2025).

1. Năm 2024: Phục hồi kỹ thuật và Giai đoạn “Định giá lại” Bước sang năm 2024, BCM ghi nhận mức tăng trưởng +14,4%, đánh dấu sự hồi sinh đáng kể từ vùng đáy. Động lực cho đà tăng này đến từ sự cải thiện của các yếu tố vĩ mô: lãi suất trong nước hạ nhiệt, tỷ giá ổn định và các chính sách hỗ trợ tăng trưởng kinh tế được Chính phủ đẩy mạnh.

-

Thay đổi về chất lượng đà tăng: Điểm khác biệt cốt lõi so với giai đoạn bùng nổ 2021-2022 nằm ở tâm lý thị trường. Giá cổ phiếu hồi phục nhưng không quay lại mức định giá “siêu cao” (Premium) trước đó.

-

Tư duy đầu tư thực tế: Dòng tiền không còn bị cuốn theo các câu chuyện kỳ vọng mơ hồ. Thay vào đó, nhà đầu tư chuyển sang trạng thái đánh giá thận trọng, soi xét kỹ lưỡng vào các chỉ số thực tế: Tiến độ triển khai dự án, tỷ lệ lấp đầy VÀ chất lượng dòng tiền.

Năm 2024 được xem là năm “Định giá lại”, đưa BCM về vùng giá trị thực để thiết lập nền tảng ổn định trung hạn, thay vì khởi động một chu kỳ tăng nóng mới.

2. Năm 2025: Tích lũy trong biên độ rộng và Tái xác lập kỳ vọng Diễn biến giá năm 2025 phản ánh rõ nét trạng thái “giằng co” của thị trường. Cổ phiếu BCM kết thúc năm với mức giảm nhẹ -4,1% (YTD), nhưng trải qua những đợt biến động mạnh với biên độ rộng từ đáy 49.800 VNĐ lên đỉnh ngắn hạn 82.400 VNĐ.

-

Tâm lý thận trọng: Sự biến động này cho thấy thị trường chưa sẵn sàng đặt cược (Bet) vào một chu kỳ tăng trưởng mới trong bối cảnh kinh tế toàn cầu năm 2025 còn nhiều ẩn số.

-

Sự phân hóa của dòng tiền: Hành vi của nhà đầu tư trở nên kén chọn hơn bao giờ hết. Thay vì mua bán theo sóng ngành (Sector wave), dòng tiền tập trung vào các yếu tố nội tại cụ thể của BCM:

-

Tiến độ tháo gỡ pháp lý cho các KCN mới.

-

Tốc độ ghi nhận doanh thu từ quỹ đất sẵn có.

-

Khả năng duy trì dòng tiền kinh doanh ổn định.

-

=> Kết luận: Qua giai đoạn 2024-2025, thị trường đã dần chuyển đổi vị thế của BCM từ một “Cổ phiếu tăng trưởng nóng theo kỳ vọng” sang “Cổ phiếu tích lũy giá trị dài hạn”. Đây là bước chuyển mình cần thiết để phù hợp với chiến lược đầu tư bền vững trong chu kỳ kinh tế mới.

4. Cập nhật xu hướng giá cổ phiếu BCM năm 2026

Bước sang năm 2026, cổ phiếu BCM cho thấy những tín hiệu khởi sắc ngay từ tháng đầu tiên, phản ánh tâm lý lạc quan thận trọng của nhà đầu tư.

Diễn biến tháng 1/2026

-

Giá mở cửa đầu năm: ~61,600 VNĐ.

-

Giá cao nhất (Tháng 1): ~83,700 VNĐ.

-

Giá thấp nhất: ~60,500 VNĐ.

-

Giá đóng cửa (Hết tháng 1): ~66,300 VNĐ.

-

Mức tăng trưởng: +7.28% so với đầu năm.

Phân tích chi tiết năm 2026

Đầu năm 2026 chứng kiến một đợt biến động mạnh (volatility) của cổ phiếu BCM.

-

Sự bùng nổ đầu năm: Việc giá cổ phiếu vọt lên mức ~83,700 VNĐ trong tháng 1 cho thấy có dòng tiền lớn nhập cuộc, có thể đến từ các thông tin tích cực về việc ký kết các hợp đồng thuê đất mới hoặc tiến độ giải phóng mặt bằng của các dự án trọng điểm (như Cây Trường, VSIP III mở rộng).

-

Áp lực chốt lời: Tuy nhiên, mức giá đóng cửa tháng 1 lùi về ~66,300 VNĐ cho thấy áp lực bán tại vùng giá cao là rất lớn. Các nhà đầu tư ngắn hạn đã tận dụng nhịp tăng nóng để hiện thực hóa lợi nhuận.

-

Xu hướng tích cực: Mặc dù điều chỉnh từ đỉnh, mức tăng trưởng +7.28% trong tháng đầu năm vẫn là một tín hiệu khả quan. Điều này xác nhận BCM vẫn đang nằm trong xu hướng hồi phục (Uptrend) ngắn hạn và vùng giá 60.000 – 61.000 VNĐ đang đóng vai trò là ngưỡng hỗ trợ cứng.

4. Đánh giá cơ hội và rủi ro khi đầu tư vào cổ phiếu BCM

Đánh giá cơ hội và rủi ro đóng vai trò cho đảm bảo quyết định của các nhà đầu tư đối với cổ phiếu BCM. Tất cả những nội dung được đánh giá đó sẽ được VNSC by Finhay chia sẻ đến quý bạn đọc ngay sau đây.

Cơ hội đầu tư (Bull Case)

- “Ông trùm” BĐS KCN: Doanh nghiệp nắm giữ quỹ đất khu công nghiệp quy mô lớn tại Bình Dương và các tỉnh trọng điểm phía Nam – khu vực có hạ tầng phát triển, kết nối logistics thuận lợi và nhu cầu thuê đất cao. Đây là lợi thế mang tính “độc quyền tương đối”, khó bị sao chép trong bối cảnh quỹ đất sạch cho KCN ngày càng khan hiếm, tạo nền tảng cho tăng trưởng dài hạn của BCM.

- Hưởng lợi trực tiếp từ sóng FDI: Việt Nam tiếp tục được đánh giá là điểm đến hàng đầu trong chiến lược đa dạng hóa chuỗi cung ứng toàn cầu. Nhu cầu thuê đất KCN, đặc biệt từ các doanh nghiệp công nghệ, điện tử, logistics và sản xuất giá trị cao, được dự báo duy trì tích cực trong trung và dài hạn. Với vai trò là nhà phát triển hạ tầng lớn, BCM nằm trong nhóm doanh nghiệp hưởng lợi rõ nét nhất từ xu hướng này.

-

Hệ sinh thái khép kín: Mô hình “KCN – Đô thị – Dịch vụ” giúp BCM không chỉ thu tiền thuê đất mà còn khai thác được dòng tiền bền vững từ các dịch vụ đi kèm (nhà ở, y tế, giáo dục), giảm rủi ro phụ thuộc vào một mảng kinh doanh duy nhất trong các chu kỳ kinh tế khác nhau.

-

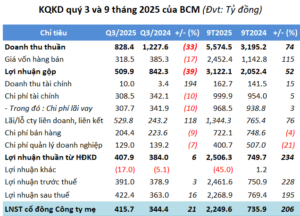

Sức bật tài chính mạnh mẽ (Cập nhật 9 tháng/2025): Lũy kế 9 tháng đầu năm 2025 của BCM, lãi sau thuế đạt gần 2.269 tỷ đồng, tăng gấp 3 lần cùng kỳ và hoàn thành tới 92% kế hoạch lợi nhuận năm. Động lực lớn đến từ khoản lãi công ty liên doanh, liên kết (đạt 529,8 tỷ đồng trong quý III, gấp đôi cùng kỳ) và nỗ lực tiết giảm chi phí quản lý, bán hàng (giảm 9%).

Nguồn: Vietstock

-

Động lực mới từ hạ tầng giao thông chiến lược: Triển vọng dài hạn của BCM được củng cố bởi các siêu dự án hạ tầng đang đề xuất với TP.HCM. Cụ thể là dự án đường sắt nhanh kết nối trung tâm TP.HCM đến Cái Mép – Bàu Bàng – Cần Thơ và đường sắt đô thị (Metro) gắn với mô hình TOD. Việc kiến tạo hành lang kinh tế mới này sẽ gia tăng giá trị khổng lồ cho quỹ đất công nghiệp và đô thị mà BCM đang nắm giữ dọc theo các tuyến giao thông huyết mạch.

Rủi ro cần cân nhắc

-

Biến động ngắn hạn từ mảng kinh doanh cốt lõi: Dù lợi nhuận tổng thể tăng, nhưng doanh thu thuần quý III/2025 lại giảm 33% (về 828 tỷ đồng) do mảng kinh doanh bất động sản chững lại (giảm 44%). Điều này cho thấy nguồn thu trực tiếp từ bán hàng vẫn chịu tác động mạnh bởi tính chu kỳ của thị trường BĐS.

-

Áp lực đòn bẩy và tồn kho: Sức khỏe tài chính chịu áp lực từ nợ vay lớn. Tính đến cuối quý III, tổng nợ phải trả là 36.100 tỷ đồng (trái phiếu chiếm hơn 13.700 tỷ). Bên cạnh đó, hàng tồn kho tăng lên mức 22.200 tỷ đồng (chủ yếu là chi phí xây dựng dở dang) đang gây áp lực lên dòng tiền hoạt động.

- Rủi ro cạnh tranh: Thị trường khu công nghiệp Việt Nam đang chứng kiến sự tham gia mạnh mẽ của nhiều doanh nghiệp lớn như KBC, IDC, GVR… Các đối thủ này không chỉ cạnh tranh về quỹ đất, mà còn về giá thuê, chính sách ưu đãi và chất lượng hạ tầng. Áp lực cạnh tranh có thể khiến biên lợi nhuận của ngành nói chung và BCM nói riêng, chịu sức ép trong dài hạn.

- Rủi ro pháp lý & Giải phóng mặt bằng: Việc chậm hoàn tất thủ tục pháp lý hoặc kéo dài công tác giải phóng mặt bằng tại các dự án mới có thể làm chậm tiến độ đưa đất ra cho thuê và ghi nhận doanh thu. Với doanh nghiệp sở hữu quỹ đất lớn như BCM, đây là rủi ro mang tính cấu trúc cần được theo dõi sát sao.

- Rủi ro cổ phiếu “cô đặc”: Một tỷ lệ lớn cổ phiếu BCM được nắm giữ bởi cổ đông nhà nước, khiến lượng cổ phiếu tự do chuyển nhượng (free-float) ở mức thấp. Điều này có thể dẫn đến các biến động giá mạnh trong ngắn hạn khi xuất hiện giao dịch lớn, dù không phản ánh sự thay đổi tương ứng trong nền tảng doanh nghiệp.

5. Kết luận

Hành trình của giá cổ phiếu BCM phản ánh rõ nét câu chuyện thành công của ngành KCN Việt Nam. Giai đoạn 2024 – 2025 là một nhịp “nghỉ” và tích lũy cần thiết sau một chu kỳ tăng trưởng nóng.

Đầu tư vào BCM tại thời điểm này là đầu tư vào tiềm năng dài hạn của dòng vốn FDI và khả năng khai thác quỹ đất vàng của doanh nghiệp. Đây là một cổ phiếu “cốt lõi” (core holding) cho các nhà đầu tư giá trị, tin tưởng vào sự trỗi dậy của ngành sản xuất Việt Nam, hơn là một cổ phiếu dành cho “lướt sóng” ngắn hạn.

Tuyên bố miễn trừ trách nhiệm: Bài viết này cung cấp các phân tích và nhận định cổ phiếu BCM dựa trên các nguồn thông tin công khai và dữ liệu giả định. Đây không phải là lời khuyên đầu tư. Nhà đầu tư cần tự thực hiện nghiên cứu và chịu hoàn toàn trách nhiệm về quyết định của mình.