Tích lũy 2026 — Hướng dẫn tiết kiệm & đầu tư tự động cho người bận rộn

Cập nhật: Tháng 3/2026 · Thời gian đọc: ~12 phút

• Hiểu rõ tích lũy 2026 là gì và tại sao đây là chiến lược tối ưu cho người bận rộn

• Nắm vững các phương pháp tiết kiệm tự động và đầu tư tự động phổ biến nhất

• So sánh lãi suất ngân hàng, HayBond, quỹ mở và tích lũy Finhay (CDxM)

• Tính toán sức mạnh lãi kép qua 5, 10 và 20 năm với số tiền từ 100.000đ/tháng

• Biết cách bắt đầu DCA ngay hôm nay — không cần kiến thức tài chính chuyên sâu

1. “Thế hệ sandwich” và bài toán tài chính 2026

2. Tích lũy là gì? Vì sao quan trọng hơn bao giờ hết

3. 5 phương pháp tiết kiệm & đầu tư tự động phổ biến nhất 2026

4. DCA (Dollar Cost Averaging) — Chiến lược đầu tư tự động hàng đầu

5. So sánh: Gửi ngân hàng vs Tích lũy Finhay vs HayBond vs Quỹ mở

6. Phép màu lãi kép — Dự phóng 5/10/20 năm

7. CDxM & Tích lũy Finhay — Bắt đầu từ 100.000đ

8. Câu hỏi thường gặp

1. “Thế hệ sandwich” và bài toán tài chính 2026

Người Việt trong độ tuổi 30–40 đang đối mặt với áp lực tài chính chưa từng có: vừa nuôi con nhỏ, vừa chăm sóc cha mẹ già, vừa phải lo cho tương lai bản thân. Đây chính là “thế hệ sandwich” (sandwich generation) — thuật ngữ mô tả nhóm người bị “kẹp” giữa hai thế hệ cần chăm sóc cùng lúc.

Theo dữ liệu từ World Bank (2025), thu nhập bình quân đầu người Việt Nam đạt khoảng 4.700 USD/năm, nhưng chi phí sinh hoạt tại các thành phố lớn như TP.HCM và Hà Nội tăng trung bình 6–8%/năm. Lạm phát trung bình giai đoạn 2024–2026 dao động 3–4%/năm theo Ngân hàng Nhà nước Việt Nam (SBV).

Hệ quả? Nếu bạn chỉ để tiền trong tài khoản thanh toán (lãi suất 0,1–0,5%/năm), mỗi năm bạn đang mất 3–4% sức mua thực tế. Với 100 triệu đồng, sau 10 năm chỉ còn sức mua tương đương 67–74 triệu — mà bạn thậm chí không nhận ra.

Vấn đề cốt lõi không phải thiếu tiền — mà là thiếu thời gian. Người đi làm bận rộn không có 2–3 giờ/ngày để phân tích cổ phiếu, theo dõi thị trường hay đọc báo cáo tài chính. Họ cần một giải pháp tự động, đơn giản và đáng tin cậy để tiền của mình “làm việc” ngay cả khi họ đang ngủ.

Đó chính là lý do tích lũy 2026 trở thành xu hướng tài chính cá nhân nổi bật nhất hiện nay. Không phải đầu cơ, không phải lướt sóng — mà là xây dựng tài sản dần dần qua thời gian, bằng những khoản nhỏ đều đặn và sức mạnh của lãi kép.

Bạn đang tìm cách quản lý tài chính cá nhân hiệu quả trong 2026? Tích lũy tự động chính là nền tảng đầu tiên bạn cần xây dựng.

2. Tích lũy là gì? Vì sao quan trọng hơn bao giờ hết

Tích lũy là quá trình đều đặn dành ra một phần thu nhập để tiết kiệm hoặc đầu tư, nhằm xây dựng tài sản theo thời gian thông qua sức mạnh của lãi kép.

Tích lũy (accumulation) là chiến lược tài chính trong đó bạn trích một khoản cố định từ thu nhập hàng tháng để đưa vào các kênh sinh lời như tiết kiệm, quỹ đầu tư hoặc trái phiếu. Khác với đầu tư một lần (lump-sum), tích lũy chia nhỏ rủi ro qua nhiều thời điểm và tận dụng lãi kép để tăng trưởng tài sản ổn định. Đây là phương pháp phù hợp nhất cho người mới bắt đầu và người bận rộn.

Năm 2026, tích lũy quan trọng hơn bao giờ hết vì 3 lý do chính:

① Lãi suất ngân hàng giảm sâu: Lãi suất tiết kiệm kỳ hạn 12 tháng tại hầu hết ngân hàng thương mại chỉ còn 5–6%/năm (giảm từ mức 7–9% cuối 2023). Theo dữ liệu từ SBV (Q1/2026), lãi suất huy động trung bình đang ở mức thấp nhất trong 5 năm qua. Sau khi trừ lạm phát 3–4%, lợi nhuận thực chỉ còn 1–3%.

② Lạm phát “ăn mòn” âm thầm: Giá cả hàng hóa, dịch vụ, giáo dục, y tế đều tăng. Nếu tiền không sinh lời đủ nhanh, sức mua giảm dần theo thời gian — đó là “thuế vô hình” mà ai cũng phải chịu.

③ Công nghệ cho phép tự động hóa hoàn toàn: Với các ứng dụng tài chính như Finhay, bạn chỉ cần thiết lập một lần, hệ thống sẽ tự động trích tiền và đầu tư định kỳ — hoàn toàn loại bỏ yếu tố cảm xúc và sự trì hoãn.

Nếu bạn chưa biết nên đầu tư ở đâu, hãy tham khảo bài viết đầu tư kênh nào hiệu quả 2026 để có cái nhìn toàn diện.

3. 5 phương pháp tiết kiệm & đầu tư tự động phổ biến nhất 2026

Năm phương pháp tự động hóa tài chính phổ biến nhất hiện nay bao gồm: trích lương tự động, DCA vào quỹ mở, đầu tư làm tròn, mua trái phiếu định kỳ và tích lũy CDxM.

3.1. Trích lương tự động (Auto-transfer savings)

Đây là phương pháp đơn giản nhất: ngay khi nhận lương, hệ thống tự động chuyển 10–20% vào tài khoản tiết kiệm hoặc đầu tư. Nguyên tắc “trả cho mình trước” (pay yourself first) đảm bảo bạn luôn tích lũy trước khi chi tiêu. Hầu hết ngân hàng và ứng dụng fintech tại Việt Nam đều hỗ trợ tính năng này.

3.2. DCA vào quỹ mở (Dollar Cost Averaging)

DCA nghĩa là đầu tư một khoản cố định vào quỹ mở (mutual fund) hàng tháng, bất kể thị trường lên hay xuống. Khi giá thấp, bạn mua được nhiều đơn vị quỹ hơn; khi giá cao, bạn mua ít hơn. Qua thời gian, giá trung bình mua vào được san phẳng, giảm thiểu rủi ro timing thị trường. Finhay hỗ trợ DCA tự động vào nhiều quỹ mở từ các công ty quản lý quỹ uy tín.

3.3. Đầu tư làm tròn (Round-up investing)

Mỗi khi bạn thanh toán — ví dụ mua cà phê 35.000đ — hệ thống tự động làm tròn lên 40.000đ và đưa phần chênh lệch 5.000đ vào tài khoản đầu tư. Số tiền nhỏ, nhưng tích tiểu thành đại. Phương pháp này phù hợp với người có thói quen chi tiêu qua thẻ và ví điện tử, giúp tích lũy mà không cảm thấy “đau ví”.

3.4. Mua trái phiếu định kỳ (Recurring bond purchases)

Trái phiếu doanh nghiệp là kênh đầu tư có lợi suất ổn định (6–8%/năm), kỳ hạn rõ ràng, phù hợp với người muốn biết trước lợi nhuận. Qua sản phẩm HayBond trên Finhay, bạn có thể mua trái phiếu từ các doanh nghiệp lớn, uy tín, với số tiền bắt đầu từ vài triệu đồng. Thiết lập mua định kỳ mỗi tháng giúp bạn xây dựng danh mục trái phiếu đa dạng về kỳ hạn và tổ chức phát hành.

3.5. Tích lũy CDxM trên Finhay

CDxM (Certificate of Deposit x Maturity) là sản phẩm tích lũy đặc biệt trên Finhay, cho phép bạn đầu tư tự động từ 100.000đ với lãi suất cạnh tranh. Hệ thống tự động trích tiền từ tài khoản của bạn theo lịch đã thiết lập (hàng tuần, hàng tháng), đưa vào các sản phẩm tích lũy có kỳ hạn linh hoạt. Đây là giải pháp “set and forget” hoàn hảo cho người bận rộn.

Nếu bạn có ít vốn và muốn tìm hiểu thêm cách tối ưu, hãy xem bài viết cách đầu tư với ít tiền 2026.

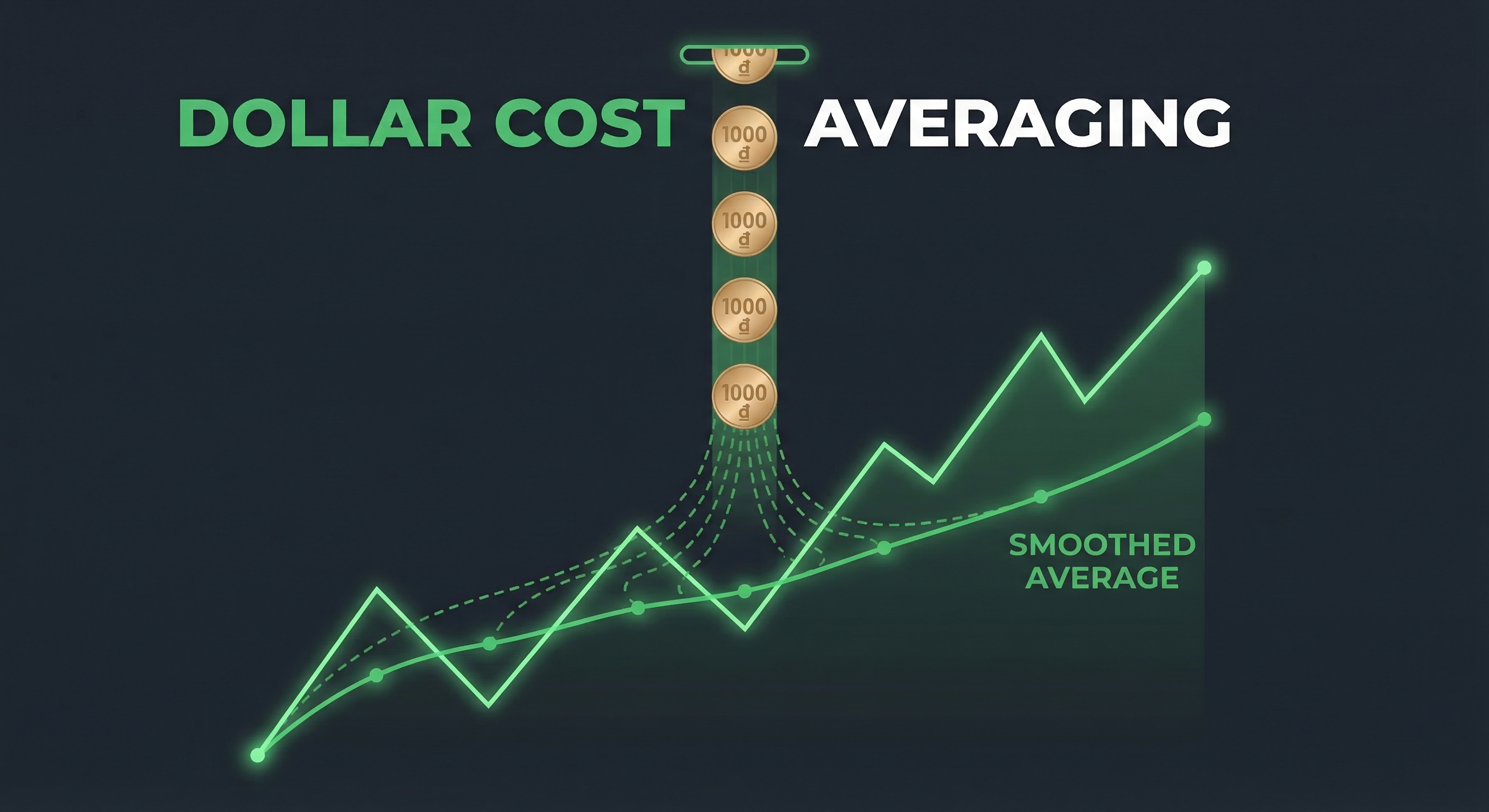

4. DCA (Dollar Cost Averaging) — Chiến lược đầu tư tự động hàng đầu

DCA (Dollar Cost Averaging) là chiến lược đầu tư trong đó bạn chia tổng số vốn thành nhiều phần bằng nhau và đầu tư đều đặn theo lịch cố định, thay vì đổ toàn bộ vào một thời điểm duy nhất.

DCA — hay “bình quân giá” — là phương pháp đầu tư định kỳ một số tiền cố định vào cùng một tài sản (quỹ mở, cổ phiếu, trái phiếu) bất kể giá thị trường lên hay xuống. Cơ chế này giúp trung bình hóa giá mua, loại bỏ nhu cầu “bắt đáy” hay “đoán đỉnh”, và đặc biệt phù hợp với nhà đầu tư cá nhân không có thời gian theo dõi thị trường hàng ngày.

Tại sao DCA hiệu quả cho người Việt trong 2026?

1. Loại bỏ cảm xúc: Thị trường Việt Nam biến động mạnh — VN-Index có thể dao động 15–20% trong năm. DCA giúp bạn không bị cuốn vào tâm lý FOMO (sợ bỏ lỡ) hay panic sell (bán tháo vì hoảng sợ).

2. Tận dụng biến động: Khi thị trường giảm, cùng 1 triệu đồng bạn mua được nhiều chứng chỉ quỹ hơn. Khi thị trường hồi phục, phần mua giá rẻ này mang lại lợi nhuận đáng kể.

3. Kỷ luật tự động: Thiết lập DCA một lần, sau đó hệ thống tự làm việc. Bạn không cần nhớ ngày, không cần quyết định, không cần stress — tiền tự động “đi làm” thay bạn.

4. Phù hợp với dòng tiền lương: Hầu hết người đi làm nhận lương hàng tháng. DCA biến dòng tiền đều đặn thành kế hoạch đầu tư có hệ thống.

Ví dụ thực tế: Minh (32 tuổi, nhân viên IT tại TP.HCM) trích 3 triệu/tháng DCA vào quỹ cân bằng qua Finhay. Sau 3 năm, dù thị trường trải qua nhiều đợt biến động, danh mục của Minh đạt lợi suất trung bình ~9%/năm nhờ mua được nhiều đơn vị quỹ ở các vùng giá thấp.

👉 Bắt đầu tích lũy tự động từ 100.000đ tại Finhay

5. So sánh kênh tích lũy 2026: Ngân hàng vs Finhay Tích lũy vs HayBond vs Quỹ mở

Trong 4 kênh tích lũy phổ biến nhất 2026, mỗi kênh có ưu nhược điểm riêng — và sự lựa chọn tối ưu phụ thuộc vào mục tiêu tài chính, khẩu vị rủi ro và kỳ vọng lợi nhuận của bạn.

| Tiêu chí | Gửi tiết kiệm NH | Tích lũy Finhay (CDxM) | HayBond (Trái phiếu) | Quỹ mở (qua Finhay) |

|---|---|---|---|---|

| Lợi suất kỳ vọng/năm | 5–6% | 6–7,5% | Lên đến 8% | 8–15%* |

| Mức đầu tư tối thiểu | 1–10 triệu | 100.000đ | Vài triệu đồng | 100.000đ |

| Mức độ rủi ro | Rất thấp (BHTG) | Thấp | Thấp – Trung bình | Trung bình – Cao |

| Thanh khoản | Kỳ hạn cố định | Linh hoạt | Theo kỳ hạn trái phiếu | T+2 đến T+5 |

| Tự động hóa | Có (một số NH) | Hoàn toàn tự động | Mua thủ công | DCA tự động |

| Phù hợp với | Quỹ khẩn cấp, an toàn tuyệt đối | Người mới, tích lũy đều đặn | Thu nhập ổn định, lãi suất rõ ràng | Tăng trưởng dài hạn, chấp nhận biến động |

*Lợi suất quỹ mở là ước tính dựa trên hiệu suất lịch sử, không đảm bảo trong tương lai. Các con số chỉ mang tính chất tham khảo.

Phân tích chi tiết từng kênh:

🏦 Gửi tiết kiệm ngân hàng: An toàn nhất nhờ Bảo hiểm Tiền gửi (tối đa 125 triệu/người/tổ chức), nhưng lãi suất thực (sau lạm phát) chỉ còn 1–3%. Phù hợp cho quỹ khẩn cấp (3–6 tháng chi phí), không nên dùng làm kênh tích lũy dài hạn duy nhất.

💚 Tích lũy Finhay (CDxM): Điểm mạnh lớn nhất là tự động hoàn toàn và mức đầu tư tối thiểu chỉ 100.000đ. Lãi suất cao hơn ngân hàng, kỳ hạn linh hoạt. Lý tưởng cho người mới bắt đầu hành trình tích lũy hoặc muốn một giải pháp “cài đặt rồi quên”.

📊 HayBond: Sản phẩm trái phiếu của Finhay (qua FHSC) với lợi suất lên đến 8%/năm. Phù hợp với người muốn biết trước lãi suất và kỳ hạn, chấp nhận thanh khoản thấp hơn. Các trái phiếu được phát hành bởi doanh nghiệp lớn, uy tín, có tài sản đảm bảo.

📈 Quỹ mở: Kênh có tiềm năng lợi nhuận cao nhất nhưng cũng biến động nhiều nhất. Quỹ cổ phiếu có thể mang lại 12–15%/năm trong chu kỳ tăng, nhưng cũng có thể âm 10–20% trong năm xấu. DCA tự động qua Finhay giúp giảm rủi ro timing đáng kể.

• 40% → Tích lũy Finhay (CDxM) — nền tảng an toàn, lãi ổn định

• 30% → HayBond — thu nhập cố định, lợi suất rõ ràng

• 20% → Quỹ mở (DCA) — tăng trưởng dài hạn

• 10% → Tiết kiệm ngân hàng — quỹ khẩn cấp, thanh khoản tối đa

Tham khảo thêm các công cụ tài chính cá nhân online 2026 để quản lý danh mục tích lũy của bạn hiệu quả hơn.

6. Phép màu lãi kép — Dự phóng tích lũy 2026 sau 5, 10 và 20 năm

Lãi kép (compound interest) là cơ chế mà lợi nhuận từ khoản đầu tư được tái đầu tư, sinh ra lợi nhuận mới — tạo hiệu ứng “tuyết lăn” ngày càng lớn theo thời gian.

Để minh họa sức mạnh của lãi kép, hãy giả sử bạn tích lũy đều đặn 2 triệu đồng/tháng (khoảng 10–15% thu nhập của một nhân viên văn phòng tại TP.HCM) vào các kênh đầu tư khác nhau:

| Kênh đầu tư | Lãi suất/năm | Sau 5 năm | Sau 10 năm | Sau 20 năm |

|---|---|---|---|---|

| Gửi tiết kiệm NH | 5,5% | ~137 triệu | ~313 triệu | ~867 triệu |

| Tích lũy Finhay (CDxM) | 7% | ~143 triệu | ~346 triệu | ~1,04 tỷ |

| HayBond | 8% | ~147 triệu | ~365 triệu | ~1,18 tỷ |

| Quỹ mở (DCA) | 10%* | ~155 triệu | ~409 triệu | ~1,53 tỷ |

*Giả sử lợi suất trung bình quỹ cân bằng dài hạn ~10%/năm. Đây là ước tính, lợi suất thực tế có thể cao hơn hoặc thấp hơn. Tổng vốn gốc đóng: 120 triệu (5 năm), 240 triệu (10 năm), 480 triệu (20 năm).

• Với 2 triệu/tháng vào Tích lũy Finhay (7%/năm): sau 20 năm bạn có ~1,04 tỷ đồng — trong khi tổng vốn gốc chỉ 480 triệu. Phần lãi kép chiếm hơn 55% tổng tài sản.

• Chênh lệch giữa 5,5% (ngân hàng) và 7% (Finhay) sau 20 năm là gần 170 triệu đồng — chỉ nhờ 1,5% chênh lệch lãi suất mỗi năm.

• Nếu bạn bắt đầu sớm hơn 5 năm, tổng tài sản có thể tăng gấp đôi nhờ hiệu ứng lãi kép tích lũy dài hạn. Thời gian là yếu tố quan trọng nhất, không phải số tiền.

Bối cảnh Việt Nam 2026: Với lạm phát trung bình 3–4%/năm, bạn cần đầu tư đạt ít nhất 5–6%/năm chỉ để “giữ nguyên” sức mua. Bất kỳ lợi suất nào trên mức đó mới thực sự là “sinh lời thực”. Đó là lý do gửi tiết kiệm ngân hàng 5,5% chỉ mang lại lợi nhuận thực ~1,5–2,5%/năm — trong khi Tích lũy Finhay hay HayBond cho bạn lợi nhuận thực 3–5%/năm.

7. CDxM & Tích lũy Finhay — Giải pháp đầu tư tự động từ 100.000đ

CDxM (Certificate of Deposit x Maturity) là sản phẩm tích lũy tự động của Finhay, cho phép người dùng đầu tư định kỳ từ 100.000đ với lãi suất cạnh tranh hơn ngân hàng.

CDxM là viết tắt của “Certificate of Deposit x Maturity” — sản phẩm chứng chỉ tiền gửi trên nền tảng Finhay. Người dùng đăng ký tích lũy tự động, hệ thống sẽ tự trích tiền từ tài khoản liên kết và đầu tư vào các chứng chỉ tiền gửi có kỳ hạn linh hoạt. Sản phẩm này do Công ty Cổ phần Finhay Việt Nam (Finhay CP) cung cấp, phù hợp cho người muốn sinh lời ổn định mà không cần theo dõi thị trường.

7 lý do Tích lũy Finhay là lựa chọn hàng đầu cho người bận rộn:

① Bắt đầu từ 100.000đ: Không cần vốn lớn. Một bữa trà sữa = một lần tích lũy. Phá bỏ rào cản “chưa đủ tiền để đầu tư”.

② Tự động hoàn toàn: Thiết lập tần suất (tuần/tháng) và số tiền, Finhay tự làm phần còn lại. Bạn không cần đăng nhập, không cần bấm nút, không cần nhớ ngày.

③ Lãi suất cạnh tranh: Cao hơn phần lớn ngân hàng thương mại ở cùng kỳ hạn, dao động 6–7,5%/năm tùy sản phẩm và thời điểm.

④ Kỳ hạn linh hoạt: Từ ngắn hạn đến dài hạn, bạn chọn kỳ hạn phù hợp với mục tiêu tài chính cá nhân.

⑤ Quản lý trên một app duy nhất: Finhay là “Daily Financial App” — bạn có thể xem tích lũy, trái phiếu, quỹ mở, cổ phiếu và cả chi tiêu (thẻ CIMB) trên cùng một giao diện.

⑥ Minh bạch, có quy định: Finhay CP được cấp phép hoạt động hợp pháp tại Việt Nam. Mọi giao dịch được ghi nhận rõ ràng, có thể tra cứu bất cứ lúc nào.

⑦ Kết hợp với hệ sinh thái Finhay: Tiền tích lũy có thể chuyển sang HayBond, quỹ mở hoặc cổ phiếu khi bạn sẵn sàng đa dạng hóa danh mục.

Cách bắt đầu tích lũy trên Finhay (3 bước):

Bước 1: Tải app Finhay → Đăng ký tài khoản → Liên kết tài khoản ngân hàng.

Bước 2: Chọn sản phẩm “Tích lũy” (CDxM) → Chọn kỳ hạn và số tiền (tối thiểu 100.000đ) → Bật tính năng tự động.

Bước 3: Xong! Hệ thống tự trích tiền theo lịch và bạn chỉ cần ngồi chờ tài sản tăng trưởng.

Bạn mới bắt đầu và muốn tìm hiểu thêm? Xem ngay hướng dẫn đầu tư với ít tiền 2026 — từ 100.000đ cũng có thể xây dựng tài sản.

7.1. Ai nên dùng Tích lũy Finhay?

• Nhân viên văn phòng 25–40 tuổi — thu nhập ổn định nhưng không có thời gian nghiên cứu đầu tư.

• Freelancer, người tự kinh doanh — thu nhập không đều, cần kỷ luật tích lũy tự động.

• Sinh viên, người mới đi làm — chưa có vốn lớn nhưng muốn bắt đầu sớm.

• “Thế hệ sandwich” 30–40 — bận rộn với gia đình, cần giải pháp “set it and forget it”.

7.2. Chiến lược tích lũy theo thu nhập

| Thu nhập/tháng | Gợi ý tích lũy | Phân bổ đề xuất |

|---|---|---|

| 8–15 triệu | 1–2 triệu/tháng (10–15%) | 100% CDxM Finhay |

| 15–30 triệu | 3–5 triệu/tháng (15–20%) | 50% CDxM + 30% HayBond + 20% Quỹ mở |

| 30–50 triệu | 6–10 triệu/tháng (20–25%) | 30% CDxM + 30% HayBond + 30% Quỹ mở + 10% Cổ phiếu |

| 50 triệu+ | 10–15 triệu/tháng (20–30%) | 25% CDxM + 25% HayBond + 25% Quỹ mở + 25% Cổ phiếu/IPO |

Để hiểu thêm về chiến lược phân bổ tài sản, hãy đọc bài so sánh các kênh đầu tư hiệu quả 2026.

🚀 Đừng để tiền “ngủ” trong tài khoản. Bắt đầu tích lũy tự động ngay hôm nay!

❓ Câu hỏi thường gặp về tích lũy 2026

Q: Tích lũy Finhay có an toàn không? Tiền gửi ở đâu?

A: Tích lũy Finhay (CDxM) là sản phẩm do Công ty Cổ phần Finhay Việt Nam (Finhay CP) cung cấp, hoạt động hợp pháp theo quy định pháp luật Việt Nam. Tiền của bạn được đầu tư vào các chứng chỉ tiền gửi tại ngân hàng, có kỳ hạn và lãi suất rõ ràng. Tuy nhiên, như mọi hình thức đầu tư, luôn có mức độ rủi ro nhất định — bạn nên đọc kỹ điều kiện sản phẩm trước khi tham gia.

Q: Bắt đầu tích lũy cần bao nhiêu tiền? Người thu nhập thấp có làm được không?

A: Bạn chỉ cần 100.000đ để bắt đầu tích lũy trên Finhay — tương đương giá một ly trà sữa. Người thu nhập thấp hoàn toàn có thể tích lũy, vì quan trọng nhất là tính đều đặn chứ không phải số tiền lớn. Tích lũy 500.000đ/tháng trong 20 năm vẫn tạo ra kết quả ấn tượng nhờ lãi kép.

Q: DCA và tích lũy tự động khác nhau thế nào?

A: DCA (Dollar Cost Averaging) là chiến lược đầu tư định kỳ vào tài sản có giá dao động (quỹ mở, cổ phiếu), giúp trung bình giá mua. Tích lũy tự động là khái niệm rộng hơn, bao gồm cả DCA và cả việc tự động gửi tiết kiệm hoặc mua trái phiếu định kỳ. Trên Finhay, bạn có thể kết hợp cả hai: tích lũy CDxM cho phần ổn định và DCA vào quỹ mở cho phần tăng trưởng.

Q: Nên phân bổ bao nhiêu phần trăm thu nhập cho tích lũy?

A: Quy tắc phổ biến nhất là 50/30/20: 50% cho chi phí cố định, 30% cho chi tiêu linh hoạt và 20% cho tích lũy/đầu tư. Tuy nhiên, nếu bạn 25–30 tuổi và chưa có nhiều trách nhiệm tài chính, có thể tăng tỷ lệ tích lũy lên 25–30%. Nếu bạn thuộc “thế hệ sandwich” với nhiều gánh nặng, 10–15% cũng là một khởi đầu tốt — quan trọng là bắt đầu, không phải bắt đầu lớn.

Q: Khi nào nên rút tiền tích lũy? Có bị phạt rút trước hạn không?

A: Tùy sản phẩm và kỳ hạn mà chính sách rút khác nhau. Với CDxM trên Finhay, bạn nên kiểm tra điều kiện kỳ hạn cụ thể trong app. Nguyên tắc chung: tiền tích lũy nên để ít nhất 1–3 năm để tận dụng tối đa lãi kép. Chỉ rút khi thực sự cần cho mục tiêu tài chính đã định (mua nhà, giáo dục, hưu trí) hoặc trường hợp khẩn cấp. Đó là lý do bạn nên có quỹ khẩn cấp riêng (3–6 tháng chi phí, gửi ngân hàng) để tránh phải rút tích lũy dài hạn.

👉 Bắt đầu xây dựng tài sản tự động ngay hôm nay

Tải Finhay — Tích lũy từ 100.000đ

Hơn 3 triệu người Việt đã chọn Finhay làm ứng dụng tài chính hàng ngày

📖 Quản lý tài chính cá nhân 2026 — Hướng dẫn toàn diện

📱 Tài chính cá nhân online 2026 — Công cụ & App tốt nhất

📚 Bài viết liên quan

👉 Lạm phát 2026 — Tác động & cách ứng phó

⚠️ Đầu tư có rủi ro. Nội dung chỉ mang tính chất tham khảo, không phải lời khuyên đầu tư. Quý khách vui lòng chủ động tìm hiểu và đưa ra quyết định đầu tư phù hợp với khẩu vị rủi ro của bản thân. Sản phẩm chứng khoán được cung cấp bởi Công ty Chứng khoán Finhay (FHSC), được UBCKNN cấp phép.

🤖 Nội dung và hình ảnh được tạo bởi AI, chỉ mang tính minh họa.