Nhà vật lý học vĩ đại Albert Einstein từng có một câu nói nổi tiếng (được nhiều người truyền tụng): “Lãi kép là kỳ quan thứ 8 của thế giới. Những ai hiểu nó, sẽ kiếm được nó. Những ai không hiểu, sẽ phải trả giá cho nó.”

Trong thế giới tài chính và đầu tư, lãi kép không phải là một phép thuật cao siêu hay một bí mật chỉ dành riêng cho giới tỷ phú Phố Wall. Nó đơn giản là một quy luật toán học, nhưng lại sở hữu sức mạnh biến những khoản tiền tiết kiệm nhỏ bé thành những khối tài sản khổng lồ theo thời gian.

Vậy thực chất lãi kép là gì? Công thức tính toán ra sao? Làm thế nào để áp dụng lãi kép vào thực tế đầu tư chứng khoán, chứng chỉ quỹ hay gửi tiết kiệm một cách hiệu quả nhất?.

1. Bản chất thực sự của lãi kép

Để thực sự nắm bắt được sức mạnh của lãi kép, chúng ta cần quay trở lại với những định nghĩa cơ bản nhất trong tài chính học và so sánh nó với người anh em của mình là lãi đơn.

Định nghĩa

Lãi kép (Compound Interest) được hiểu một cách đơn giản là “lãi mẹ đẻ lãi con”. Tức là, sau khi kết thúc một chu kỳ sinh lời (có thể là 1 tháng, 1 quý, hoặc 1 năm), số tiền lãi sinh ra sẽ không được rút ra tiêu xài mà sẽ được gộp chung vào số vốn gốc ban đầu. Ở chu kỳ tiếp theo, tiền lãi sẽ được tính dựa trên tổng số tiền mới (bao gồm cả vốn gốc cũ và lãi cũ).

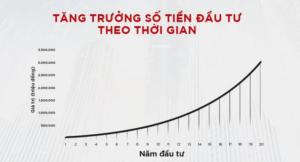

Quá trình tái đầu tư liên tục này tạo ra một hiệu ứng quả cầu tuyết. Quả cầu tuyết ban đầu có thể rất nhỏ, nhưng khi lăn từ trên đỉnh núi xuống, nó liên tục cuộn thêm tuyết vào mình, khối lượng và diện tích tăng lên theo cấp số nhân. Tương tự như vậy, tài sản của bạn khi được áp dụng lãi kép sẽ tăng trưởng theo đường cong parabol dốc đứng thay vì một đường thẳng tịnh tiến.

Sự khác biệt giữa lãi kép với lãi đơn

Nhiều người mới bắt đầu quản lý tài chính thường hay nhầm lẫn giữa hai khái niệm này. Sự khác biệt nằm ở cách tính tiền lãi:

- Lãi đơn: Tiền lãi chỉ được tính duy nhất trên số vốn gốc ban đầu trong suốt thời gian đầu tư.

- Ví dụ: Bạn gửi 100 triệu đồng với lãi suất 10% mỗi năm. Mỗi năm bạn nhận được 10 triệu đồng tiền lãi và rút ra tiêu dùng. Sau 10 năm, tổng lãi nhận được là 100 triệu, cộng với vốn gốc vẫn là 100 triệu, tổng tài sản là 200 triệu.

- Lãi kép: Tiền lãi được tính trên cả vốn gốc lẫn phần tiền lãi đã tích lũy trước đó.

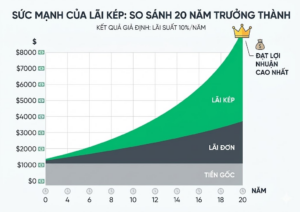

- Ví dụ: Cũng với 100 triệu và lãi suất 10% mỗi năm. Hết năm 1, bạn có 110 triệu. Sang năm 2, tiền lãi được tính là 10% của 110 triệu, tức là 11 triệu, nâng tổng số tiền lên 121 triệu. Cứ thế sau 10 năm không rút tiền ra, con số tổng kết không phải là 200 triệu mà sẽ nhảy vọt lên gần 260 triệu đồng.

Sự chênh lệch ở những năm đầu tiên có thể không đáng kể, nhưng khi vượt qua mốc 10 năm hay 20 năm, khoảng cách tài sản giữa người áp dụng lãi kép và người dùng lãi đơn sẽ trở thành một vực thẳm lớn không thể san lấp.

2. Công thức tính lãi kép chuẩn xác nhất

Việc ngồi tính thủ công lợi nhuận từng năm một thực sự rất mất thời gian và dễ nhầm lẫn. Để giải quyết vấn đề này, các nhà toán học tài chính đã đúc kết sức mạnh của lãi kép thông qua một công thức tổng quát.

Phương trình toán học

A = P x (1 + r/n)^(n x t)

Trong đó

- A (Amount): Tổng số tiền bạn nhận được trong tương lai (bao gồm cả vốn gốc và tổng lãi kép).

- P (Principal): Số vốn gốc ban đầu bạn bỏ ra đầu tư.

- r (Annual Interest Rate): Lãi suất danh nghĩa hàng năm (được thể hiện dưới dạng thập phân, ví dụ 10% = 0.1).

- n (Number of compounding periods): Số lần tiền lãi được nhập vào vốn gốc trong một năm. Đây là biến số cực kỳ quan trọng. Nếu ghép lãi hàng năm thì n = 1, hàng quý thì n = 4, còn hàng tháng thì n = 12. Tần suất ghép lãi càng dày đặc, sức mạnh của lãi kép càng phát huy tác dụng mạnh mẽ.

- t (Time): Tổng thời gian bạn duy trì khoản đầu tư, tính bằng năm.

Quy tắc 72: Mẹo tính nhẩm nhanh

Trong đầu tư thực tế, không phải lúc nào bạn cũng mang theo máy tính. Giới tài chính thường sử dụng một thủ thuật toán học cực kỳ nhanh gọn mang tên Quy tắc 72 để ước tính thời gian cần thiết nhằm nhân đôi số vốn ban đầu nhờ lãi kép..

Thời gian nhân đôi tài sản (Năm) = 72 : Lãi suất kỳ vọng (%)

Ví dụ thực tế:

Giả sử bạn đầu tư vào một chứng chỉ quỹ trên ứng dụng Finhay với mức lợi nhuận trung bình kỳ vọng là 12%/năm. Áp dụng quy tắc trên, ta lấy 72 chia cho 12 được kết quả là 6.

Điều này có nghĩa là, nếu bạn đầu tư một khoản tiền và giữ nguyên không rút, nhờ sức mạnh của lãi kép, tài sản của bạn sẽ nhân đôi sau mỗi 6 năm. Một quy tắc đơn giản nhưng cực kỳ mạnh mẽ để thiết lập mục tiêu tài chính dài hạn.

Đây chính là minh chứng đanh thép nhất: Trong trò chơi của lãi kép, thời gian chính là người bạn vĩ đại nhất giúp gia tăng tài sản của nhà đầu tư.

3. 3 yếu tố cốt lõi quyết định sự thành bại của cỗ máy lãi kép

Nếu ví lãi kép như một cỗ máy in tiền tự động, thì cỗ máy đó cần được cấu thành và vận hành trơn tru bởi 3 bánh răng quan trọng nhất dưới đây. Chỉ cần thiếu đi một trong ba yếu tố này, hiệu quả đầu tư sẽ giảm đáng kể, thậm chí là trở nên vô tác dụng.

Thời gian: Bánh răng lớn nhất

Như ví dụ về người A và người B đã chỉ ra, thời gian là phép màu thực sự đằng sau công thức lãi kép. Lãi kép có một đặc điểm là nó hoạt động cực kỳ chậm chạp trong những năm đầu tiên. Nhiều nhà đầu tư F0 cảm thấy chán nản khi sau 1-2 năm, khoản lãi sinh ra chẳng đáng là bao so với vốn gốc.

Tuy nhiên, sự bùng nổ của đồ thị hàm mũ chỉ xuất hiện ở nửa sau của chu kỳ. Bí quyết để thành công với lãi kép là sự kiên nhẫn. Warren Buffett, nhà đầu tư huyền thoại, có hơn 90% khối tài sản ròng của mình được tạo ra sau sinh nhật lần thứ 65, tất cả là nhờ ông đã để cỗ máy lãi kép của mình chạy không ngừng nghỉ trong suốt hơn 7 thập kỷ.

Tỷ suất lợi nhuận: Bánh răng gia tốc

Lãi suất đóng vai trò là tốc độ quay của cỗ máy. Trong cùng một khoảng thời gian, tỷ suất lợi nhuận khác nhau sẽ tạo ra sự phân hóa tài sản khổng lồ. Tuy nhiên, trong tài chính luôn tồn tại quy luật rủi ro đi kèm lợi nhuận.

- Nếu bạn chọn an toàn tuyệt đối bằng cách gửi tiết kiệm ngân hàng (lãi suất trung bình năm 2026 khoảng 5% – 6%/năm), cỗ máy lãi kép của bạn sẽ chạy rất chậm và dễ bị lạm phát ăn mòn.

- Nếu bạn chấp nhận rủi ro cao hơn để đầu tư vào cổ phiếu hay quỹ mở cổ phiếu (kỳ vọng 10% – 15%/năm), cỗ máy sẽ tăng tốc mạnh mẽ. Việc cải thiện tỷ suất lợi nhuận dù chỉ 1% – 2% mỗi năm cũng mang lại giá trị tương lai chênh lệch hàng tỷ đồng sau 20 năm.

Sự kỷ luật bổ sung vốn: Nhiên liệu liên tục

Bạn không cần phải có một số tiền khổng lồ ngay từ ban đầu. Điều tạo nên một khối tài sản đồ sộ nhờ lãi kép chính là hành động bổ sung vốn định kỳ một cách kỷ luật (chiến lược Trung bình giá – DCA)

Việc trích lập đều đặn 10% – 20% thu nhập hàng tháng để “bơm” vào danh mục đầu tư chính là cách bạn liên tục cung cấp nhiên liệu, giúp quả cầu tuyết tài chính lớn nhanh hơn trước những biến động của thị trường.

4. Hướng dẫn ứng dụng lãi kép trong đầu tư sinh lời thực tế

Hiểu lý thuyết là một chuyện, nhưng tiền sẽ không tự sinh ra nếu thiếu đi hành động cụ thể. Dưới đây là các kênh đầu tư và phương pháp thực chiến để vận hành lãi kép hiệu quả trong bối cảnh thị trường tài chính Việt Nam hiện nay.

Kênh an toàn: Gửi tiết kiệm ngân hàng xoay vòng

Đây là hình thức truyền thống và an toàn nhất. Tuy nhiên, nguyên tắc bất di bất dịch để hưởng lãi kép là tuyệt đối không được rút tiền lãi ra tiêu xài.

- Chiến lược: Khi gửi tiết kiệm kỳ hạn 6 tháng hoặc 12 tháng, hãy dặn nhân viên ngân hàng (hoặc chọn thao tác trên App Mobile Banking) là “Tái tục tự động cả gốc lẫn lãi”.

- Thực tế 2026: Mặc dù lãi suất huy động không còn ở mức đỉnh cao như các đợt khủng hoảng thanh khoản quá khứ, mức lãi 5-6%/năm vẫn là một lớp đệm phòng thủ vững chắc cho danh mục tài sản của bạn. Tuy nhiên, kênh này chủ yếu giúp bạn giữ tiền và chống lạm phát nhẹ, khó tạo ra sự bứt phá giàu có.

Kênh tăng trưởng: Đầu tư Chứng khoán và Chứng chỉ quỹ ETF

Để lãi kép thực sự phát huy sức mạnh biến đổi cuộc sống, dòng tiền cần được hướng đến các lớp tài sản có lợi suất cao hơn, tiêu biểu là thị trường chứng khoán.

- Tái đầu tư cổ tức: Khi nắm giữ cổ phiếu của các công ty có nền tảng cơ bản tốt, nhà đầu tư sẽ nhận được cổ tức tiền mặt hàng năm. Sai lầm phổ biến của nhiều người là dùng số tiền này cho việc ăn uống, mua sắm tiêu sản. Để kích hoạt lãi kép, hãy dùng ngay chính số tiền cổ tức đó để mua thêm cổ phiếu của doanh nghiệp. Số lượng cổ phiếu nắm giữ càng nhiều, cổ tức nhận được năm sau càng lớn, tạo thành một vòng lặp tích lũy tài sản liên tục.

- Đầu tư Chứng chỉ quỹ mở hoặc ETF: Nếu không có đủ thời gian và kiến thức để tự phân tích, việc ủy thác dòng tiền cho các chuyên gia là lựa chọn tối ưu. Nhà đầu tư có thể thiết lập lệnh mua tự động hàng tháng vào một quỹ ETF mô phỏng chỉ số VN30 hoặc các quỹ mở cổ phiếu uy tín. Với lịch sử tăng trưởng của kinh tế Việt Nam, mức kỳ vọng 10-12% mỗi năm trong dài hạn là hoàn toàn khả thi. Thị trường có thể biến động giảm trong ngắn hạn, nhưng việc mua đều đặn sẽ giúp trung bình giá vốn thấp hơn, và lãi kép sẽ làm phần việc còn lại trong 10 đến 20 năm tới.

Kênh phòng thủ lai: Trái phiếu doanh nghiệp uy tín

Đối với những nhà đầu tư có khẩu vị rủi ro trung bình, việc kết hợp trái phiếu doanh nghiệp của các tập đoàn đầu ngành, có tài sản đảm bảo và minh bạch tài chính với mức lãi suất khoảng 8% đến 10% mỗi năm là sự lựa chọn hợp lý.

Khi nhận được trái tức hay lãi trái phiếu định kỳ, hãy tiếp tục dùng số tiền đó để mua thêm các lô trái phiếu mới. Hành động này giúp nhà đầu tư hưởng trọn vẹn sức mạnh tăng trưởng của lãi kép theo thời gian.

>> Đọc thêm: Trái phiếu là gì? Phân loại & Cẩm nang đầu tư trái phiếu

5. Những sai lầm khi ứng dụng lãi kép khiến bạn mất tiền

Mặc dù công thức tính toán rất rõ ràng, nhưng số đông vẫn thất bại trong việc ứng dụng lãi kép. Nguyên nhân chủ yếu thường bắt nguồn từ các yếu tố tâm lý hành vi và sự thiếu hiểu biết cơ bản về tài chính.

Bắt đầu quá muộn hay sự trì hoãn

Đây là sai lầm phổ biến nhất của giới trẻ. Tâm lý “để khi nào lương cao rồi mới đầu tư” hay “tiền ít đầu tư làm gì cho mất công” chính là kẻ thù số một của lãi kép. Xin nhắc lại, thời gian quan trọng hơn số vốn.

Mọi người hoàn toàn có thể bắt đầu kích hoạt cỗ máy này chỉ với 50.000 VNĐ hoặc 100.000 VNĐ mỗi tháng thông qua các ứng dụng đầu tư tài chính hiện đại như Finhay. Việc trì hoãn dù chỉ 5 năm sẽ khiến bạn phải trả một cái giá cực kỳ đắt đỏ khi bước vào độ tuổi nghỉ hưu.

Phá vỡ chu kỳ (Rút tiền gốc và lãi trước hạn)

Lãi kép đòi hỏi tính liên tục và liền mạch. Giống như việc trồng một cái cây, nếu vừa thấy nó nhú mầm đã vội nhổ lên xem rễ thì cây sẽ chết. Trong đầu tư cũng vậy, hành động liên tục chốt lời ngắn hạn hay rút tiền ra để mua sắm tiêu sản như điện thoại xịn, xe máy mới sẽ cắt đứt chuỗi sinh lời.

Khi đó, lợi nhuận của bạn sẽ mãi mãi chỉ dậm chân tại chỗ ở mức lãi đơn. Hãy phân định rạch ròi giữa tiền dùng cho đầu tư dài hạn và quỹ dành cho chi tiêu ngắn hạn để tránh phá vỡ kế hoạch.

Sập bẫy kỳ vọng phi thực tế (Lừa đảo Ponzi)

Sức mạnh của lãi kép thường bị các mô hình lừa đảo (Scam, Ponzi, đa cấp biến tướng) lợi dụng để vẽ ra những viễn cảnh hão huyền. Họ thường quảng cáo các dự án đầu tư trả lãi 20% – 30%/tháng và dùng bảng tính lãi kép để mê hoặc nạn nhân rằng họ sẽ thành triệu phú đô la chỉ sau 1 năm.

Sự thật: Nhà đầu tư vĩ đại nhất mọi thời đại là Warren Buffett cũng “chỉ” đạt được mức tỷ suất sinh lời trung bình khoảng 20%/năm trong suốt sự nghiệp của mình. Bất cứ lời cam kết nào cao hơn mức 15-20%/năm mà khẳng định “không có rủi ro, bao lời” thì 100% là lừa đảo. Hãy tỉnh táo bảo vệ vốn trước khi nghĩ đến lãi kép.

6. Mặt trái của lãi kép: Khi kỳ quan thứ 8 trở thành cơn ác mộng nợ nần

Xuyên suốt nội dung phía trên, chúng ta đã bàn luận rất nhiều về sự kỳ diệu của lãi kép trong việc tạo ra tài sản. Tuy nhiên, bất kỳ vũ khí lợi hại nào cũng có con dao hai lưỡi. Sức mạnh đó hoàn toàn có thể quay ngược lại tiêu diệt tình hình tài chính của bạn, nếu bạn ở nhầm phía của phương trình: Trở thành người đi vay.

Cạm bẫy dư nợ thẻ tín dụng

Thẻ tín dụng là một công cụ thanh toán tiện lợi, nhưng nó cũng là hiện thân tàn khốc nhất của mặt trái lãi kép. Vấn đề ở chỗ nếu bạn chỉ thanh toán “Mức tối thiểu” tháng theo yêu cầu của ngân hàng, phần dư nợ còn lại sẽ bị tính lãi suất cực cao (thường từ 25% – 35%/năm).

Điều kinh khủng là, tiền lãi tháng này chưa trả hết sẽ bị cộng dồn vào dư nợ gốc của tháng sau, và ngân hàng tiếp tục tính lãi trên tổng con số khổng lồ đó. Chỉ trong một thời gian ngắn, số tiền lãi bạn phải trả có thể vượt qua cả số tiền gốc bạn đã mua sắm ban đầu.

Lãi mẹ đẻ lãi con trong vay tiêu dùng

Các khoản vay qua app đen, vay tiêu dùng tín chấp lãi suất cao cũng áp dụng triệt để nguyên lý lãi kép để tối đa hóa lợi nhuận của họ. Khi bạn trễ hạn, lãi phạt chậm trả sẽ tiếp tục sinh ra lãi mới.

7. Kết luận: Bắt đầu xây dựng cỗ máy lãi kép ngay hôm nay

Tóm lại, lãi kép không phải là con đường làm giàu chớp nhoáng “sau một đêm”. Nó là một triết lý tài chính đòi hỏi sự kỷ luật sắt đá, tầm nhìn dài hạn và khả năng trì hoãn sự sung sướng nhất thời.

Công thức A=P×(1+nr)nt đã chứng minh rằng, dù bạn là ai, xuất phát điểm tài chính thấp đến đâu, chỉ cần bạn cho Thời gian (T) cơ hội và giữ vững Kỷ luật nạp tiền (P), bạn chắc chắn sẽ gặt hái được quả ngọt tài chính trong tương lai.

Bạn đã sẵn sàng để “kỳ quan thứ 8” làm việc cho mình chưa?

Tuyên bố miễn trừ trách nhiệm: Bài viết trên đây nhằm mục đích cung cấp thông tin, kiến thức về thị trường tài chính. Mọi thông tin không mang tính chất kêu gọi, xúi giục hay đưa ra lời khuyên đầu tư tài chính. Thị trường tài chính có rủi ro lớn, nhà đầu tư cần phải tự nghiên cứu kỹ lưỡng và hoàn toàn chịu trách nhiệm với quyết định quản trị vốn của cá nhân.