Phân biệt Kiểm toán & Soát xét – Đặc điểm và lưu ý cần nhớ!

Những người làm về tài chính hoặc các công việc liên quan đến báo cáo chắc hẳn đã từng nghe về kiểm toán và soát xét. Hôm nay, cùng Finhay đi vào tìm hiểu và phân biệt hai khái niệm trong bài viết này nhé.

Tìm hiểu khái niệm Kiểm toán và Soát xét

Những doanh nghiệp hoạt động trên thị trường tùy theo quy định mà vào mỗi quý, mỗi năm sẽ tiến hành lập các báo cáo về tình hình hoạt động, từ đó đánh giá được hiệu quả kinh doanh của tổ chức. Cho dù quy mô doanh nghiệp lớn hay nhỏ, ngành nghề, lĩnh vực nào đều cần thực hiện công việc này. Các báo cáo chính là cơ sở để có thể biết được tổ chức hoạt động như thế nào, có vấn đề gì xảy ra,…

Tuy nhiên, thực trạng doanh nghiệp công bố các báo cáo sai sự thật, vi phạm pháp luật,… diễn ra ngày càng nhiều. Việc kiểm toán và soát xét trở thành hoạt động không thể thiếu, khi nó có thể giúp chúng ta xác định được sự minh bạch, trung thực của doanh nghiệp.

Kiểm toán là gì?

Kiểm toán là công việc thực hiện điều tra, thẩm định, phân tích,… những báo cáo tài chính của doanh nghiệp, để đưa ra kết luận rằng báo cáo đó được tạo ra có phù hợp với khuôn khổ tạo lập cũng như trình bày không. Việc kiểm toán được thực hiện dựa vào chuẩn mực kiểm toán quốc tế.

Kiểm toán viên phải thực hiện nhiều thủ tục kiểm toán cụ thể, để thu thập được tất cả các bằng chứng kiểm toán thích hợp, từ đó đưa ra ý kiến, kết luận về mức độ đảm bảo của báo cáo doanh nghiệp. Tất nhiên không có sự tuyệt đối chính xác 100%, nhưng nó đảm bảo ở mức độ cao.

Việc kiểm toán giúp tăng cường tính tin cậy của các thông tin tài chính trong báo cáo tài chính doanh nghiệp. Nó sẽ phát hiện ra những sai sót dù là nhầm lẫn hay gian lận, đưa ra các biện pháp xử lý, sửa đổi phù hợp.

Hiện nay, tự mỗi tổ chức có thể thực hiện kiểm toán nội bộ trước tiên, sau đó mới thuê dịch vụ kiểm toán độc lập bên ngoài để nâng cao sự chính xác. Kiểm toán là một việc làm rất tốt, giúp doanh nghiệp phát hiện các rủi ro kinh doanh cùng với những đề xuất cải thiện hiệu quả hơn.

Kiểm toán là gì?

Soát xét là gì?

Soát xét báo cáo tài chính là việc đưa ra một ý kiến, kết luận có hoặc không phát hiện sự kiện quan trọng, làm cho kiểm toán viên đánh giá rằng báo cáo tài chính đó không phù hợp với chuẩn mực. Công tác soát xét không đi sâu vào việc tiếp cận những rủi ro gian lận hoặc một quy trình cụ thể nào. Người thực hiện không yêu cầu phải hiểu rõ về kiểm soát nội bộ.

Soát xét chỉ giới hạn ở việc áp dụng thủ tục phân tích và điều tra, cho nên nó không đủ thông tin và bằng chứng như một báo cáo kiểm toán. Các thủ tục phân tích thực hiện theo quy định cụ thể, để thu được sự đảm bảo có giới hạn và người thực hiện có thể nhận thấy được vấn đề xảy ra, khiến họ tin rằng báo cáo bị sai sót quan trọng hay không.

Việc soát xét sẽ được chuyển thành một cuộc kiểm toán, nếu như vấn đề phát hiện rất trọng yếu. Nó hỗ trợ quá trình huy động vốn hoặc muốn tìm kiếm nhà đầu tư mới cho doanh nghiệp.

Phân biệt soát xét và kiểm toán

Có thể thấy, kiểm toán và soát xét đều nhằm mục đích tìm ra những vấn đề tồn tại trong báo cáo tài chính của doanh nghiệp. Tuy nhiên, hai công việc trên có những đặc điểm rất khác biệt thể hiện vai trò chính xác của chúng. Cùng phân biệt kiểm toán và soát xét trong nội dung sau đây.

Việc kiểm toán báo cáo tài chính và soát xét có gì khác nhau?

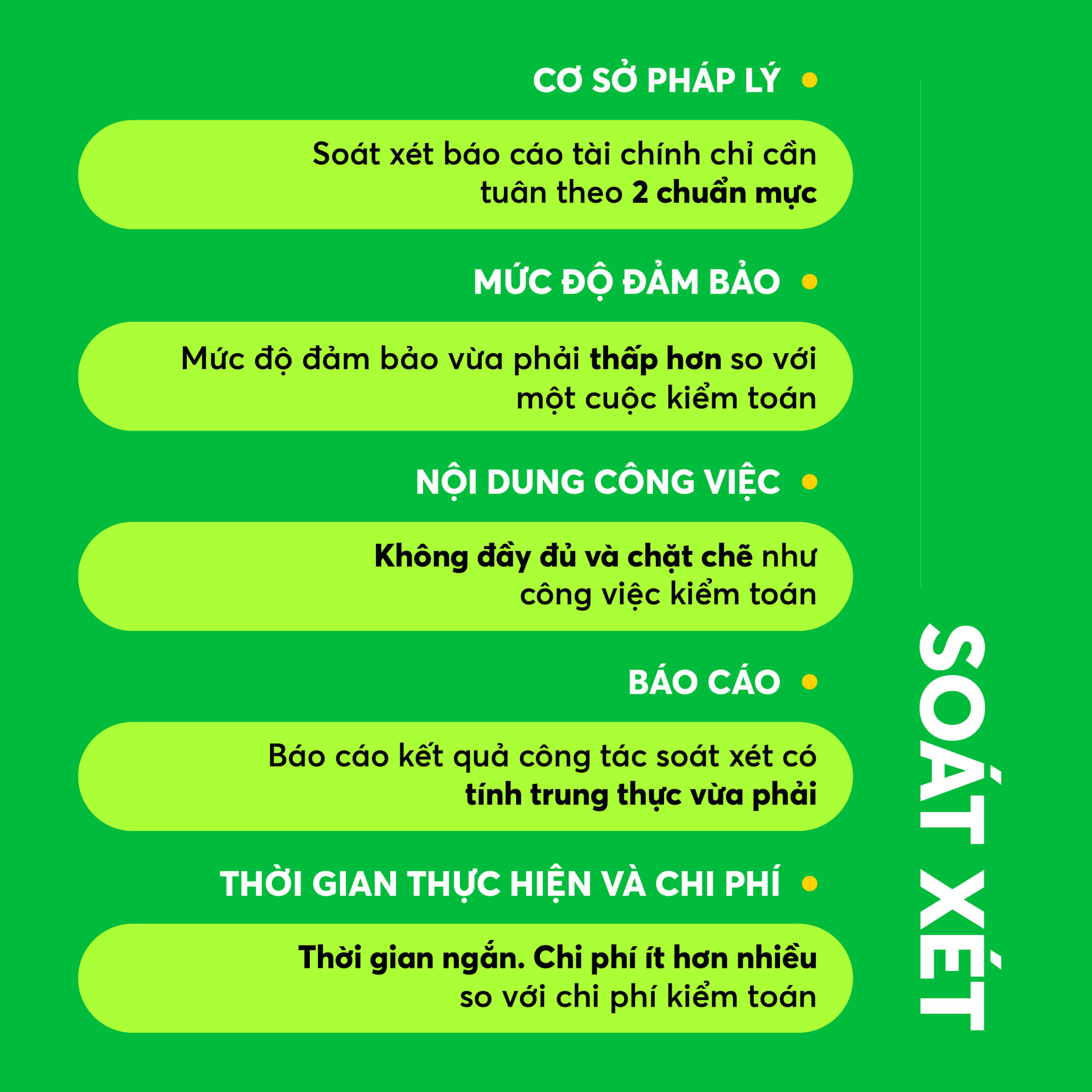

Cơ sở pháp lý

- Kiểm toán được thực hiện dưới chuẩn mực kiểm toán của quốc gia đó hoặc chuẩn mực quốc tế được chấp nhận trên thế giới như chuẩn mực ISA.

- Trong khi đó, soát xét phải áp dụng theo chuẩn mực kiểm toán 910 – công tác soát xét báo cáo tài chính và chuẩn mực kiểm toán 200 – mục tiêu và nguyên tắc cơ bản chi phối báo cáo tài chính tại Việt Nam. Ở những nước khác nhau trên thế giới sẽ có quy định chuẩn mực không giống nhau như ISRE 2400 – chuẩn mực quốc tế về soát xét được áp dụng nhiều nhất.

Mức độ bảo đảm

- Mức đảm bảo hợp lý: Việc kiểm toán tuân thủ theo chuẩn mực kiểm toán tại Việt Nam, mang lại sự đảm bảo hợp lý và cao, dù không mang tính tuyệt đối. Báo cáo khi được kiểm toán ý kiến cũng như kết luận rằng không còn hoặc không có sai sót trọng yếu nào, có mức đảm bảo cao.

- Mức đảm bảo có giới hạn: Công tác soát xét không chi tiết như kiểm toán, nó thực hiện theo các thủ tục đảm bảo mức độ vừa phải và có khi thấp hơn so với kiểm toán.

>> Phân biệt hợp đồng chính thức và biên bản ghi nhớ (MOU)

Nội dung công việc

- Công việc kiểm toán đòi hỏi kiểm toán viên phải tìm hiểu về tình hình hoạt động kinh doanh, thực hiện đánh giá về hệ thống kế toán, kiểm toán nội bộ của doanh nghiệp,… Từ đó lập kế hoạch kiểm toán từ những thử nghiệm để thu thập bằng chứng đầy đủ và phù hợp. Các phương pháp được thực hiện gồm có kiểm tra, điều tra, quan sát, tính toán, quy trình phân tích và xác nhận. Khi xác định được rủi ro, kiểm toán giúp đánh giá và đưa ra thủ tục xử lý rủi ro tối ưu nhất.

- Soát xét chỉ giới hạn ở việc áp dụng thủ tục phân tích, phỏng vấn và điều tra. Thủ tục thì quy định cụ thể trong chuẩn mực soát xét, nó không yêu cầu người thực hiện phải quan tâm đến kiểm toán nội bộ của doanh nghiệp hoặc các rủi ro gian lận. Soát xét chỉ đưa ra ý kiến kết luận về một phát hiện trọng yếu trong báo cáo mà người thực hiện cho rằng báo cáo tài chính không phù hợp với chuẩn mực trên mọi khía cạnh quan trọng

Chức năng của kiểm toán và soát xét là gì?

Báo cáo

- Kiểm toán đưa ra ý kiến đảm bảo dạng khẳng định: Báo cáo kiểm toán công bố và nêu rõ ý kiến kiểm toán chính thức, về một báo cáo của tổ chức đã được kiểm toán. Nó được lập bởi kiểm toán viên và công ty kiểm toán, ghi rõ rằng công việc kiểm toán đã lập kế hoạch và thực hiện như thế nào, có sự đảm bảo hợp lý rằng báo cáo tài chính không có những sai sót trọng yếu. Báo cáo có thể kết luận ở dạng: Chấp nhận toàn phần, không chấp nhận hoặc từ chối đưa ra ý kiến nếu như kiểm toán viên trong quá trình thực hiện bị giới hạn về phạm vi kiểm toán, các bằng chứng đưa ra không phản ánh trung thực và bất hợp lý về tình hình doanh nghiệp.

- Soát xét đưa ra kết luận đảm bảo dạng phủ định: Báo cáo soát xét do kiểm toán viên và công ty kiểm toán lập ra, trình bày ý kiến thể hiện dưới sự đảm bảo vừa phải. Người thực hiện soát xét, cần đánh giá các kết luận thu được dựa trên cơ sở đảm bảo có giới hạn.

Thời gian thực hiện

- Kiểm toán được thực hiện khi: Nhà đầu tư muốn sử dụng báo cáo tài chính nhưng yêu cầu sự đảm bảo từ một kiểm toán viên. Chủ nợ, ngân hàng yêu cầu một cuộc kiểm toán để cung cấp sự đảm bảo của báo cáo tài chính. Khi doanh nghiệp muốn bán hoạt động kinh doanh, các quy định của pháp luật yêu cầu một cuộc kiểm toán

- Soát xét diễn ra khi ban giám đốc kiểm tra tình hình kinh doanh nội bộ, muốn soát xét như một cuộc kiểm toán bổ sung. Khi cần đáp ứng nghĩa pháp lý hoặc nghĩa vụ hợp đồng của doanh nghiệp. Các cổ đông công ty yêu cầu một dạng đảm bảo đối với báo cáo tài chính.

Thông thường thời gian soát xét tối đa không quá 50% thời gian kiểm toán trong cùng một đối tượng. Như vậy chi phí kiểm toán sẽ cao hơn so với soát xét khá nhiều. Cách doanh nghiệp có thể thực hiện kiểm toán giữa năm hoặc một năm để tiết kiệm chi phí.

Big Four – 4 Ông lớn kiểm toán lớn nhất thế giới hiện nay

Như đã nói ở trên, doanh nghiệp có thể tự thực hiện kiểm toán nội bộ hoặc sử dụng dịch vụ kiểm toán bên ngoài. Trên thị trường hiện nay, có 4 thương hiệu kiểm toán rất nổi tiếng được hầu hết các tổ chức lựa chọn dịch vụ kiểm toán cũng như soát xét. Mỗi cái tên đều nổi tiếng bởi chất lượng kiểm toán, quá trình thực hiện chuyên nghiệp, sự nhanh chóng và uy tín khi phục vụ những doanh nghiệp từ lớn đến nhỏ.

Big 4 kiểm toán nổi tiếng trên thế giới

Cùng tìm hiểu về Big 4 kiểm toán ngay sau đây:

- Ernst and Young (EY): Được thành lập vào năm 1989, dưới sự sáp nhập của Ernst & Whinney và Arthur Young & Co. Nhưng, đã có tiền thân từ tổ chức đầu tiên năm 1849. EY được đánh giá với dịch vụ chuyên nghiệp nhất trên thế giới.

- PricewaterhouseCoopers (PWC): Đơn vị này hiện nay có hơn 150 công ty trên khắp các quốc gia, PWC là một công ty tư nhân kiểm toán hàng đầu với nguồn nhân lực tốt, dịch vụ tuyệt vời và uy tín trong công tác phục vụ khách hàng.

- KPMG: Có hơn 200.000 nhân viên đang làm việc tại hơn 155 công ty trên thế giới, KPMG đã khẳng định được vị thế của mình cho đến ngày nay. Với phương châm làm việc khoa học, đơn giản và thông minh, khách hàng đến với KPMG đều rất hài lòng và tin tưởng.

- Deloitte (Deloitte): Đây được coi là cha đẻ của ngành kiểm toán đã có hơn 150 tuổi đời hoạt động. Chiếm thị phần cao nhất trong ngành công nghiệp kiểm toán, Deloitte luôn duy trì số lượng khách hàng lớn cùng với doanh thu khủng mỗi năm.

Những tổ chức được 4 ông lớn nói trên kiểm toán sẽ đảm bảo rất cao về sự minh bạch và chính xác của các báo cáo tài chính. Tại Việt Nam, trụ sở của Big 4 thu hút nhiều công ty, tổ chức về dịch vụ kiểm toán chất lượng, trong đó có Finhay.

Được kiểm toán hằng năm bởi EY, các báo cáo tài chính được công bố của Finhay cam kết sự minh bạch và chính xác nhất. Đây là sự đảm bảo tuyệt vời mà Finhay mang lại cho khách hàng cũng như nhà đầu tư trên thị trường, tin tưởng và lựa chọn sử dụng Finhay mỗi ngày. Tiêu dùng, tích lũy và đầu tư từ những khoản tiền nhỏ nhất trên nền tảng ứng dụng hiện đại và thông minh.

Trên đây là những thông tin về kiểm toán và soát xét. Hy vọng thông qua bài đọc bạn đã có thể hiểu rõ bản chất của hai công việc trên, phân biệt được chúng một cách dễ dàng nhất. Chúc bạn thành công.

Cổ phiếu được quan tâm nhất

Nổi bật

Định giá doanh nghiệp

Bộ thông tin theo từng doanh nghiệp được VNSC by Finhay phối hợp cùng các đối tác áp dụng công nghệ để xác định

- Xác định nhóm doanh nghiệp có tăng trưởng bền vững

- Dễ dàng ra quyết định với thông tin so sánh “Thị giá” - “Định giá” theo từng mã cổ phiếu

Team Finhay

Team Finhay  22-06-2023

22-06-2023

![[TCBC] Finhay gọi vốn thành công 25 triệu USD vòng Series B](https://cdn1.finhay.com.vn/wp-content/uploads/2022/06/20173653/02-4-1024x640.png)

![[Cảnh báo] Thận trọng với những trang web giả mạo Finhay và VNSC by Finhay](https://cdn1.finhay.com.vn/wp-content/uploads/2023/11/14192242/Screen-Shot-2023-11-14-at-19.18.52-300x161.png)

![[THÔNG BÁO] FINHAY CHÍNH THỨC TRỞ THÀNH THÀNH VIÊN KINH DOANH CỦA SỞ GIAO DỊCH HÀNG HOÁ VIỆT NAM](https://cdn1.finhay.com.vn/wp-content/uploads/2022/11/10095501/Blog-2-300x198.png)