Trong bối cảnh thị trường chứng khoán biến động khó lường, dòng tiền thông minh thường tìm về những “pháo đài” trú ẩn an toàn. Cổ phiếu GAS của Tổng Công ty Khí Việt Nam (PV GAS) từ lâu đã là biểu tượng của sự bền vững với lượng tiền mặt khổng lồ.

Tuy nhiên, Báo cáo tài chính Quý 3/2025 vừa công bố đã hé lộ những con số bất ngờ. Không chỉ tăng trưởng doanh thu, GAS còn ghi nhận mức lợi nhuận đột biến nhờ vào các yếu tố tài chính và quản trị chi phí xuất sắc. Bài viết này sẽ “mổ xẻ” chi tiết sức khỏe tài chính của PV GAS để giúp bạn trả lời câu hỏi: Có nên mua cổ phiếu GAS thời điểm này?

1. Thông tin cơ bản về PV GAS và cổ phiếu GAS

-

Tên công ty: Tổng Công ty Khí Việt Nam – Công ty Cổ phần (PV GAS).

-

Mã cổ phiếu: GAS.

-

Sàn niêm yết: HOSE.

-

Vốn điều lệ: Hơn 24.129 tỷ đồng (tăng vốn thành công trong tháng 9/2025).

Lịch sử hình thành

Là đơn vị thành viên chủ lực của Tập đoàn Dầu khí Việt Nam (Petrovietnam), PV GAS giữ vai trò độc quyền trong việc thu gom, vận chuyển và phân phối khí tại Việt Nam.

-

Năm 2012: Niêm yết trên HOSE, trở thành cổ phiếu vốn hóa lớn dẫn dắt VN-Index.

-

Năm 2025: Hoàn thành tăng vốn điều lệ và đẩy mạnh vận hành chuỗi giá trị khí LNG.

Sản phẩm/Dịch vụ chính

-

Khí khô & LNG: Cung cấp cho các nhà máy điện, đạm.

-

Khí hóa lỏng (LPG): Chiếm thị phần số 1 Việt Nam.

-

Vận chuyển khí: Sở hữu hệ thống đường ống dẫn khí quốc gia.

Nguồn: PV Gas

2. Phân tích ngành và Bối cảnh Vĩ mô (Cập nhật 2026)

Để đánh giá tiềm năng của cổ phiếu GAS, nhà đầu tư không thể chỉ nhìn vào biểu đồ giá mà phải hiểu rõ “luật chơi” của ngành năng lượng – nơi chịu tác động cực lớn từ bàn tay điều tiết của Chính phủ và biến động địa chính trị toàn cầu.

Yếu tố Vĩ mô và Chính sách hỗ trợ

-

Tăng trưởng kinh tế và nhu cầu năng lượng: Năm 2025-2026, kinh tế Việt Nam dự báo duy trì đà tăng trưởng GDP ấn tượng quanh mốc 8%. Quy luật kinh tế chỉ ra rằng: Để GDP tăng 1%, nhu cầu năng lượng điện phải tăng từ 1,5% – 1,8%. Sự phục hồi mạnh mẽ của sản xuất công nghiệp (đặc biệt là các khu công nghiệp FDI) đang tạo ra áp lực khổng lồ lên nguồn cung năng lượng, đảm bảo đầu ra bao tiêu cho mọi mét khối khí mà PV GAS cung cấp.

-

Quy hoạch Điện VIII và vai trò của LNG: Quy hoạch điện VIII xác định điện khí và LNG là nguồn điện nền quan trọng để đảm bảo an ninh năng lượng trong giai đoạn chuyển dịch. Với tư cách là đơn vị duy nhất hiện nay sở hữu hạ tầng kho cảng LNG (Thị Vải) và đang triển khai dự án kho cảng LNG Sơn Mỹ, PV GAS nắm giữ lợi thế cạnh tranh tuyệt đối trong việc cung cấp nhiên liệu đầu vào cho chuỗi nhà máy nhiệt điện khí theo quy hoạch.

-

Lãi suất và Tỷ giá:

-

Lãi suất: Môi trường lãi suất duy trì ở mức hợp lý giúp các khách hàng lớn của GAS (như các nhà máy điện, đạm) giảm áp lực tài chính, từ đó đảm bảo khả năng thanh toán công nợ cho GAS.

-

Tỷ giá USD/VND: Do khí và LNG được giao dịch bằng USD hoặc neo theo giá quốc tế, việc tỷ giá ổn định giúp GAS bảo toàn biên lợi nhuận nhập khẩu và tránh lỗ chênh lệch tỷ giá khi thanh toán các hợp đồng quốc tế.

-

Xu hướng ngành Dầu khí: Chuyển dịch và Độc quyền

-

Nguồn cung khí nội địa suy giảm – Cơ hội cho LNG lên ngôi: Các mỏ khí truyền thống chủ lực như Bạch Hổ, Nam Côn Sơn, Hàm Rồng – Thái Bình đang bước vào giai đoạn suy giảm sản lượng tự nhiên nhanh chóng (khoảng 10-15%/năm), buộc Việt Nam phải chuyển sang nhập khẩu Khí thiên nhiên hóa lỏng (LNG) để bù đắp thiếu hụt năng lượng.

-

Giá dầu Brent neo cao ổn định: Giá bán khí của PV GAS cho các hộ công nghiệp và một phần nhà máy điện được xác định dựa trên công thức neo theo giá dầu FO/Brent cộng với phí vận chuyển. Với dự báo từ các tổ chức tài chính lớn rằng giá dầu Brent sẽ duy trì ổn định trong khoảng 75 – 85 USD/thùng trong năm 2026 do tác động từ căng thẳng địa chính trị và chính sách cắt giảm sản lượng của OPEC+, đây là mức giá thuận lợi giúp doanh nghiệp bảo đảm biên lợi nhuận gộp ở mức cao mà không gây áp lực làm giảm nhu cầu tiêu thụ của khách hàng.

-

Siêu dự án Lô B – Ô Môn: Sau nhiều năm trì hoãn, Chính phủ đang quyết liệt tháo gỡ vướng mắc pháp lý để đưa chuỗi dự án khí điện Lô B vào khai thác. Với tư cách là nhà đầu tư chính của dự án đường ống dẫn khí Lô B (vốn đầu tư hơn 1 tỷ USD), PV GAS sẽ hưởng lợi kép từ dự án này: vừa ghi nhận doanh thu xây lắp (EPC) trong giai đoạn đầu tư, vừa đảm bảo dòng tiền phí vận chuyển khí ổn định trong suốt 20 năm vận hành sau đó.

Nhận xét: Khác với các doanh nghiệp thượng nguồn (PVD, PVS) chịu rủi ro cao theo giá dầu, GAS ở vị thế trung nguồn và hạ nguồn, sở hữu “con hào kinh tế” là hệ thống đường ống và kho cảng độc quyền. Trong bối cảnh vĩ mô ưu tiên an ninh năng lượng, GAS không chỉ là một doanh nghiệp kinh doanh khí, mà là một công cụ điều tiết năng lượng quốc gia, giúp cổ phiếu này có tính phòng thủ cực cao.

3. Phân tích cơ bản: Đánh giá sức khoẻ tài chính PV GAS

Dữ liệu được trích xuất trực tiếp từ Báo cáo tài chính hợp nhất Quý 3/2025 của PV GAS.

Doanh thu và Lợi nhuận: Tăng trưởng nhờ hoạt động tài chính và hoàn nhập dự phòng

Kết quả kinh doanh 9 tháng đầu năm 2025 cho thấy bức tranh tăng trưởng ấn tượng, đặc biệt là ở các chỉ số lợi nhuận sau thuế.

| Chỉ tiêu (Tỷ đồng) | 9 tháng 2025 | 9 tháng 2024 | Tăng trưởng (YoY) |

| Doanh thu thuần | 91.446 | 78.619 | +16,3% |

| Lợi nhuận gộp | 13.146 | 13.610 | -3,4% |

| Lãi thuần từ HĐKD | 12.599 | 10.587 | +19,0% |

| Lợi nhuận trước thuế (LNTT) | 12.616 | 10.613 | +18,9% |

| Lợi nhuận sau thuế (LNST) | 10.184 | 8.538 | +19,3% |

- Doanh thu thuần (+16,3%): Đạt 91.446 tỷ đồng. Động lực chính đến từ mảng kinh doanh LPG (tăng từ 43.800 tỷ lên 50.128 tỷ) và Khí khô & LNG (tăng từ 29.191 tỷ lên 36.720 tỷ)9. Điều này cho thấy nhu cầu tiêu thụ khí vẫn rất mạnh mẽ.

- Lãi thuần từ kinh doanh ngoại hối (Điểm sáng): Trong bối cảnh tỷ giá biến động, GAS đã quản trị rủi ro rất tốt.

-

-

Doanh thu lãi chênh lệch tỷ giá: 205,8 tỷ đồng.

-

Chi phí lỗ chênh lệch tỷ giá: 135,9 tỷ đồng.

-

=> Lãi thuần ngoại hối dương khoảng 70 tỷ đồng, đóng góp tích cực vào lợi nhuận chung.

- Chi phí dự phòng rủi ro: Đây là “vũ khí bí mật” giúp lợi nhuận GAS tăng vọt dù lợi nhuận gộp giảm nhẹ. Trong mục Chi phí quản lý doanh nghiệp, GAS đã thực hiện hoàn nhập dự phòng lên tới 1.630 tỷ đồng. Cùng kỳ năm trước, khoản mục này là chi phí dương 1.248 tỷ đồng. Việc hoàn nhập dự phòng lớn (khả năng cao từ việc thu hồi nợ xấu) đã giúp chi phí quản lý doanh nghiệp ghi nhận giá trị âm (-438 tỷ đồng)13, thúc đẩy lợi nhuận từ HĐKD tăng mạnh.

- Lợi nhuận thuần từ hoạt động kinh doanh: Nhờ khoản hoàn nhập dự phòng và kiểm soát tốt chi phí bán hàng, lợi nhuận thuần đạt 12.599 tỷ đồng, tăng 19% so với cùng kỳ

- Lợi nhuận sau thuế (LNST): Đạt 10.184 tỷ đồng15, hoàn thành xuất sắc kế hoạch năm và tạo đà tâm lý hưng phấn cho nhà đầu tư.

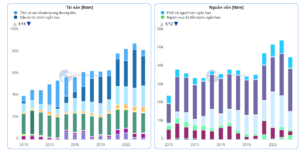

Cơ cấu Tài sản – Nguồn vốn: Duy trì vị thế tiền mặt lớn

PV GAS tiếp tục khẳng định vị thế “Vua tiền mặt” trên sàn chứng khoán với bảng cân đối kế toán cực kỳ lành mạnh, tạo lợi thế tuyệt đối trong môi trường lãi suất biến động.

-

Tổng tài sản: Đạt 93.865 tỷ đồng, tăng mạnh 14,7% so với đầu năm.

-

Nguyên nhân: Sự gia tăng này chủ yếu đến từ việc tích lũy lợi nhuận để gia tăng lượng tiền mặt và tiền gửi, cùng với việc đẩy mạnh giải ngân vốn đầu tư (CAPEX) vào các dự án dở dang như Lô B – Ô Môn (tăng từ 1.038 tỷ lên 1.743 tỷ).

-

Tác động: Quy mô tài sản gia tăng cho thấy doanh nghiệp đang trong giai đoạn mở rộng thực chất chứ không phải tăng trưởng ảo qua các khoản phải thu hay hàng tồn kho ứ đọng.

-

-

Cơ cấu Tiền mặt – “Vũ khí” phòng thủ và tấn công:

-

Số liệu: Tổng lượng tiền, tương đương tiền và tiền gửi ngân hàng ngắn hạn đạt hơn 44.147 tỷ đồng (gồm 11.641 tỷ tiền mặt & tương đương tiền + 32.506 tỷ đầu tư tài chính ngắn hạn), chiếm tới 47% tổng tài sản.

-

Nguyên nhân: Dòng tiền kinh doanh từ hoạt động cốt lõi (bán khí, LPG) quá dồi dào, vượt xa nhu cầu chi tiêu ngắn hạn.

-

Tác động:

-

Tạo lợi nhuận tài chính: Lượng tiền khổng lồ này đã mang về cho GAS 946 tỷ đồng lãi tiền gửi chỉ trong 9 tháng đầu năm, đóng góp đáng kể vào lợi nhuận trước thuế mà không cần tốn chi phí vận hành.

-

Chủ động nguồn vốn: GAS có sẵn nguồn lực để tài trợ cho các siêu dự án tỷ đô (như Kho cảng LNG Sơn Mỹ) mà không phụ thuộc vào vốn vay ngân hàng, tránh được rủi ro khi thị trường tín dụng thắt chặt.

-

-

-

Cơ cấu Nợ vay – An toàn tuyệt đối:

-

Số liệu: Tổng nợ vay chỉ ở mức 3.308 tỷ đồng (1.397 tỷ ngắn hạn + 1.911 tỷ dài hạn). Tỷ lệ Nợ vay/Vốn chủ sở hữu duy trì ở mức cực thấp ~0,05 lần.

-

Nguyên nhân: Doanh nghiệp ưu tiên sử dụng vốn tự có và vốn chiếm dụng từ đối tác, hạn chế tối đa việc sử dụng đòn bẩy tài chính.

-

Tác động: Trong khi nhiều doanh nghiệp lao đao vì chi phí lãi vay bào mòn lợi nhuận, PV GAS gần như “miễn nhiễm” với áp lực này. Chi phí lãi vay trong 9 tháng chỉ chiếm một phần rất nhỏ so với doanh thu, giúp biên lợi nhuận ròng được bảo toàn tối đa.

-

Các chỉ số định giá và Hiệu quả hoạt động

Sự cải thiện vượt bậc trong kết quả kinh doanh Quý 3/2025 đã làm cho định giá của GAS trở nên hấp dẫn hơn bao giờ hết.

-

EPS (Lãi cơ bản trên cổ phiếu): Lũy kế 9 tháng đạt 4.229 đồng/cổ phiếu. Với đà tăng trưởng này, EPS cả năm 2025 dự phóng có thể vượt mốc 5.500 đồng. Điều này phản ánh năng lực sinh lời trên mỗi cổ phần của cổ đông đang tăng trưởng thực chất, không bị pha loãng.

-

ROE (Lợi nhuận trên vốn chủ sở hữu): Duy trì ở mức cao trên 15%. Mặc dù nắm giữ lượng tiền mặt lớn (thường làm giảm hiệu suất sinh lời chung), nhưng GAS vẫn duy trì được ROE cao chứng tỏ mảng kinh doanh cốt lõi (Core Business) đang hoạt động cực kỳ hiệu quả, biên lợi nhuận ròng được tối ưu hóa nhờ hoàn nhập dự phòng và quản lý tốt chi phí đầu vào.

-

P/E (Giá/Thu nhập): Với mức tăng trưởng lợi nhuận sau thuế gần 20%, hệ số P/E dự phóng (Forward P/E) của GAS đang về vùng hấp dẫn so với trung bình lịch sử 5 năm gần nhất. Đây là mức định giá “hời” cho một cổ phiếu đầu ngành có tính phòng thủ cao, đặc biệt khi so sánh với tiềm năng tăng trưởng từ câu chuyện LNG và Lô B trong năm 2026.

4. Phân tích kỹ thuật giá cổ phiếu GAS

Phân tích kỹ thuật cổ phiếu GAS (Tổng Công ty Khí Việt Nam) cho thấy một trạng thái “siêu tăng trưởng” hiếm gặp với sự bứt phá mạnh mẽ về giá và dòng tiền. Cổ phiếu đang trong giai đoạn tăng tốc (mark-up) mạnh nhất, tuy nhiên, việc các chỉ báo động lượng đều ở mức cực đại cảnh báo nhà đầu tư cần thận trọng với các nhịp điều chỉnh kỹ thuật ngắn hạn. Khi phân tích sâu hơn vào dữ liệu, có thể thấy các điểm đáng chú ý sau:

Xu hướng giá và các đường trung bình (MA)

Biểu đồ giá 1 năm qua cho thấy GAS đã thiết lập một xu hướng tăng dựng đứng, bứt phá hoàn toàn khỏi nền giá cũ 70.000 – 80.000 đồng để chinh phục vùng giá trên 100.000 đồng/cổ phiếu.

-

Sự đồng thuận tuyệt đối của các đường MA: Tín hiệu tích cực nhất là giá đang nằm cách rất xa phía trên tất cả các đường trung bình động. Cụ thể, các đường ngắn hạn như MA10 (101,950), MA20 (88,085) cho đến dài hạn như MA50 (73,118) và MA200 (64,166) đều đang hướng lên dốc đứng và đồng loạt cho tín hiệu “Mua”.

-

Đặc biệt, khoảng cách (gap) giữa giá thị trường và đường trung bình dài hạn MA200 đang rất lớn (gần gấp đôi), khẳng định xu hướng tăng dài hạn là vô cùng vững chắc và dòng tiền lớn đang nhập cuộc quyết liệt.

Sức mạnh xu hướng qua các chỉ báo

-

RSI: Chỉ báo RSI (14) hiện ở mức 78.78, nằm sâu trong vùng “Quá mua”. Điều này phản ánh lực cầu đang áp đảo hoàn toàn, đẩy giá tăng nóng. Tuy nhiên, mức RSI cao này cũng là tín hiệu cảnh báo cổ phiếu có thể cần những phiên “nghỉ ngơi” hoặc tích lũy đi ngang để làm mát các chỉ số trước khi tăng tiếp.

-

MACD: Chỉ báo MACD Level đạt mức dương kỷ lục 10,753.53 và vẫn cho tín hiệu “Mua”. Khác với nhiều trường hợp tăng nóng thường có phân kỳ âm, MACD của GAS vẫn đang mở rộng biên độ so với đường tín hiệu, cho thấy động lượng tăng giá (momentum) vẫn chưa có dấu hiệu suy yếu.

-

ADX và Stochastic: Chỉ số ADX (14) đạt mức 82.04 – một con số cực kỳ cao (thông thường ADX > 50 đã là xu hướng rất mạnh). Điều này khẳng định GAS đang trong một “siêu xu hướng” tăng (Strong Trend). Đồng thời, Stochastic %K đạt 89.46, củng cố nhận định giá đang ở vùng cao trào mua.

Nhận định kỹ thuật ngắn hạn

Cổ phiếu GAS đang ở trong giai đoạn mạnh nhất của chu kỳ tăng giá với sự ủng hộ của tất cả các chỉ báo từ xu hướng (MA) đến động lượng (MACD, Awesome Oscillator).

Tuy nhiên, với việc RSI tiệm cận 80 và giá đã rời xa đường hỗ trợ ngắn hạn gần nhất là MA10 (101,950), rủi ro điều chỉnh ngắn hạn để lấp các khoảng trống giá là hiện hữu.

-

Chiến lược: Nhà đầu tư đang nắm giữ nên tiếp tục “gồng lãi” và chỉ cân nhắc chốt lời từng phần nếu giá thủng mốc MA10.

-

Mua mới: Việc mua đuổi tại vùng giá này chứa đựng rủi ro T+ cao. Điểm mua an toàn hơn sẽ xuất hiện nếu GAS có nhịp điều chỉnh lại vùng hỗ trợ quanh 100.000 – 102.000 đồng (tương ứng MA10).

5. Có nên đầu tư cổ phiếu GAS: Cơ hội, triển vọng và rủi ro

Việc đánh giá cổ phiếu GAS không chỉ dừng lại ở kết quả kinh doanh hiện tại mà cần nhìn vào “câu chuyện tương lai” thông qua dòng tiền đầu tư (CAPEX) và các rủi ro tiềm ẩn trong bảng cân đối kế toán.

Cơ hội và Động lực tăng trưởng

Động lực tăng trưởng của PV GAS trong giai đoạn 2026-2030 dựa trên 3 trụ cột chính: Dự án trọng điểm, Chuyển dịch năng lượng và Sức mạnh tài chính.

-

Dự án Lô B – Ô Môn bước vào giai đoạn giải ngân thực tế: Khác với những kỳ vọng trên giấy tờ trước đây, Báo cáo tài chính Quý 3/2025 đã cung cấp bằng chứng xác thực về việc dự án đang được triển khai khi khoản mục “Chi phí xây dựng cơ bản dở dang” cho dự án đường ống dẫn khí Lô B – Ô Môn tăng vọt lên mức 1.743 tỷ đồng (tăng gần 70% so với con số 1.038 tỷ đồng hồi đầu năm).

-

Độc quyền trong chuỗi giá trị LNG (Khí thiên nhiên hóa lỏng): PV GAS đang hiện thực hóa chiến lược thay thế nguồn khí nội địa bằng LNG nhập khẩu thông qua việc vận hành kho cảng LNG Thị Vải và nắm giữ cổ phần chi phối tại các dự án trọng điểm như Kho Cảng LNG Sơn Mỹ (61% vốn) và CTCP LNG Việt Nam (51% vốn).

-

Sức khỏe tài chính tạo tiền đề cho cổ tức tiền mặt cao: Tính đến 30/09/2025, PV GAS sở hữu lượng tiền mặt và tiền gửi ngắn hạn lên tới hơn 44.000 tỷ đồng, không chỉ giúp doanh nghiệp chủ động vốn cho các siêu dự án mà không cần vay nợ nhiều (tỷ lệ nợ vay cực thấp) mà còn tạo ra doanh thu tài chính hơn 1.155 tỷ đồng trong 9 tháng đầu năm.

Rủi ro và Thách thức cần theo dõi

Bên cạnh tiềm năng, nhà đầu tư cần thận trọng với các rủi ro mang tính chu kỳ và đặc thù ngành.

-

Rủi ro biến động giá dầu và giá CP: Cơ cấu doanh thu 9 tháng đầu năm 2025 cho thấy sự phụ thuộc lớn vào mảng kinh doanh khí hóa lỏng LPG (đạt hơn 50.100 tỷ đồng) và Khí khô (hơn 36.700 tỷ đồng), với giá bán thường neo theo giá dầu Brent hoặc giá CP thế giới.

-

Rủi ro thu hồi công nợ từ khách hàng điện: Mặc dù PV GAS đã hoàn nhập dự phòng lớn trong kỳ này, rủi ro công nợ vẫn hiện hữu khi khoản phải thu ngắn hạn từ Tổng Công ty Điện lực Dầu khí Việt Nam (PV Power) tại ngày 30/09/2025 vẫn ở mức rất cao là 2.439 tỷ đồng (chiếm tỷ trọng lớn trong tổng phải thu khách hàng).

-

Rủi ro tỷ giá hối đoái: Việc nhập khẩu LNG ngày càng tăng khiến PV GAS chịu áp lực chi trả bằng USD. Dù doanh nghiệp có nguồn thu ngoại tệ đối ứng, nhưng những biến động tỷ giá mạnh (như giai đoạn USD tăng giá) có thể làm tăng chi phí vốn hàng bán hoặc gây lỗ chênh lệch tỷ giá hối đoái chưa thực hiện, từ đó ảnh hưởng đến lợi nhuận ròng của doanh nghiệp.

6. Cách mở tài khoản trên Finhay để giao dịch cổ phiếu GAS

Để bắt đầu giao dịch cổ phiếu GAS, bạn cần mở một tài khoản chứng khoán. Dưới đây là hướng dẫn chi tiết các bước mở tài khoản tại Finhay.

Để tải ứng dụng VNSC by Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

- Dành cho iOS (iPhone/iPad): Finhay – Daily Financial App App – App Store

- Dành cho Android: Finhay – Daily Financial App – Ứng dụng trên Google Play

Ngoài ra, để tải ứng dụng Finhay một cách nhanh chóng và tiện lợi, bạn có thể quét mã QR dưới đây:

Bước 2: Đăng Ký Tài Khoản

- Mở ứng dụng VNSC và chọn Đăng ký.

- Nhập số điện thoại của bạn và mã giới thiệu (nếu có).

- Nhập mã OTP được gửi về điện thoại để xác thực.

Bước 3: Xác Minh Danh Tính (eKYC)

Đây là bước quan trọng để xác minh thông tin của bạn.

- Chụp ảnh CMND/CCCD: Hệ thống sẽ yêu cầu bạn chụp mặt trước và mặt sau của CMND/CCCD. Hãy đảm bảo hình ảnh rõ nét, không bị lóa sáng và đầy đủ thông tin.

- Xác thực khuôn mặt: Bạn cần thực hiện các thao tác theo hướng dẫn của ứng dụng để xác thực khuôn mặt (xoay trái, xoay phải, nhắm mở mắt…).

- Điền thông tin cá nhân: Điền các thông tin bổ sung như họ tên, ngày sinh, địa chỉ, nghề nghiệp, email…

Bước 4: Ký Hợp Đồng Mở Tài Khoản

- Sau khi xác minh danh tính thành công, bạn sẽ được chuyển đến bước ký hợp đồng.

- Kiểm tra lại toàn bộ thông tin cá nhân trên hợp đồng.

- Nhập mã OTP để xác nhận chữ ký điện tử.

Bước 5: Hoàn Tất và Bắt Đầu Giao Dịch

- Khi ký hợp đồng, tài khoản của bạn sẽ được phê duyệt và kích hoạt trong thời gian ngắn.

- Bạn có thể nạp tiền vào tài khoản và bắt đầu đặt lệnh giao dịch cổ phiếu GAS trên nền tảng Finhay.

7. Lời kết: Có nên mua cổ phiếu GAS?

Tổng kết lại, dựa trên các dữ liệu từ Báo cáo tài chính Quý 3/2025, PV GAS tiếp tục thể hiện những đặc tính của một doanh nghiệp có nền tảng cơ bản vững chắc, thường thu hút sự quan tâm của dòng vốn tìm kiếm sự ổn định và cổ tức tiền mặt.

-

Về nội tại: Doanh nghiệp duy trì sức khỏe tài chính lành mạnh với lượng tiền mặt dồi dào (hơn 44.000 tỷ đồng) và tỷ lệ đòn bẩy tài chính thấp. Vị thế độc quyền trong hạ tầng khí và vai trò then chốt trong Quy hoạch điện VIII là những “con hào kinh tế” bảo vệ thị phần của PV GAS trong dài hạn.

-

Về triển vọng 2026: Bức tranh tăng trưởng được hỗ trợ bởi các yếu tố ngắn hạn như lợi nhuận từ hoàn nhập dự phòng, và các động lực dài hạn từ việc đẩy mạnh giải ngân vào siêu dự án Lô B – Ô Môn cùng sự mở rộng của chuỗi giá trị LNG.

Quyết định đầu tư vào cổ phiếu GAS sẽ phụ thuộc vào khẩu vị rủi ro và chiến lược phân bổ tài sản của từng cá nhân, đặc biệt là sự cân nhắc giữa yếu tố an toàn, dòng tiền cổ tức so với kỳ vọng tăng trưởng đột biến về thị giá.

Tuyên bố miễn trừ trách nhiệm (Disclaimer): Mọi thông tin và số liệu trong bài viết này được tổng hợp và phân tích dựa trên các Báo cáo tài chính, báo cáo thường niên và thông tin công bố công khai của Tổng Công ty Khí Việt Nam – CTCP (PV GAS). Bài viết chỉ mang tính chất cung cấp thông tin, tham khảo và chia sẻ góc nhìn phân tích, không phải là khuyến nghị đầu tư. Thị trường chứng khoán luôn tiềm ẩn rủi ro, nhà đầu tư cần tự tìm hiểu kỹ lưỡng, tham vấn các chuyên gia tài chính và tự chịu trách nhiệm hoàn toàn đối với các quyết định đầu tư của mình.