Mỗi năm, khi mùa quyết toán thuế đến, hàng triệu người lao động và cá nhân có thu nhập từ tiền lương, tiền công lại phải đối mặt với câu hỏi: “Mình có phải quyết toán thuế thu nhập cá nhân không? Nếu có thì phải làm sao?” Nếu bạn cũng đang lúng túng, bài viết này sẽ hướng dẫn bạn cách làm tờ khai quyết toán thuế TNCN theo mẫu 02/QTT-TNCN một cách chi tiết nhất – từ việc xác định đối tượng, cách điền từng chỉ tiêu, đến kê khai trực tuyến và xử lý các trường hợp đặc biệt.

Thông tin trong bài được cập nhật theo Thông tư 80/2021/TT-BTC (sửa đổi bởi Thông tư 40/2025/TT-BTC và Thông tư 94/2025/TT-BTC), Công văn 1296/CT-NVT năm 2026 và Luật Thuế thu nhập cá nhân 2025.

1. Ai phải tự quyết toán thuế TNCN? Ai không phải?

Đối tượng phải tự quyết toán thuế TNCN

Theo quy định hiện hành, bạn cần tự làm tờ khai quyết toán thuế TNCN nếu thuộc một trong các trường hợp sau:

- Có thu nhập từ 2 nơi trở lên trong năm tính thuế mà không ủy quyền quyết toán cho tổ chức trả thu nhập

- Thu nhập vãng lai bình quân tháng trên 10 triệu đồng tại các nơi khác ngoài nơi ký hợp đồng lao động chính

- Có số thuế phải nộp thêm sau quyết toán trên 50.000 đồng và muốn hoàn thuế

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công mà không ủy quyền cho doanh nghiệp quyết toán thay

- Cá nhân có thu nhập ngoài Việt Nam chưa được khấu trừ thuế

Đối tượng KHÔNG phải quyết toán thuế TNCN

Bạn được miễn quyết toán trong các trường hợp (theo Công văn 1296/CT-NVT năm 2026):

- Số thuế phải nộp thêm sau quyết toán từ 50.000 đồng trở xuống – bạn tự xác định và không cần nộp hồ sơ

- Số thuế đã tạm nộp lớn hơn số thuế phải nộp và bạn không yêu cầu hoàn thuế

- Thu nhập vãng lai bình quân tháng không quá 10 triệu đồng, đã bị khấu trừ 10% tại nguồn, và bạn ủy quyền quyết toán cho công ty chính

- Doanh nghiệp đã mua bảo hiểm nhân thọ và đã khấu trừ 10% trên phần phí bảo hiểm

Lưu ý quan trọng: Nếu bạn muốn được hoàn thuế (vì đã nộp thừa), bắt buộc phải tự quyết toán dù thuộc diện miễn.

2. Biểu thuế lũy tiến từng phần – Cách tính thuế TNCN phải nộp

Thuế TNCN đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú được tính theo biểu thuế lũy tiến từng phần 7 bậc. Đây là bảng thuế suất áp dụng cho kỳ quyết toán năm 2025 (theo Công văn 1296/CT-NVT, vẫn áp dụng biểu 7 bậc cũ):

| Bậc | Thu nhập tính thuế/năm (triệu đồng) | Thu nhập tính thuế/tháng (triệu đồng) | Thuế suất |

|---|---|---|---|

| 1 | Đến 60 | Đến 5 | 5% |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10% |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15% |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20% |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25% |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30% |

| 7 | Trên 960 | Trên 80 | 35% |

Ví dụ minh họa cách tính thuế

Giả sử anh Minh có tổng thu nhập tính thuế năm 2025 là 200 triệu đồng (sau khi đã trừ giảm trừ gia cảnh và các khoản được trừ). Thuế TNCN phải nộp sẽ được tính như sau:

- 60 triệu đầu tiên x 5% = 3.000.000 đồng

- 60 triệu tiếp theo (từ 60 đến 120) x 10% = 6.000.000 đồng

- 80 triệu còn lại (từ 120 đến 200) x 15% = 12.000.000 đồng

- Tổng thuế phải nộp = 21.000.000 đồng

Như vậy, thuế suất thực tế của anh Minh là 21/200 = 10,5%, thấp hơn nhiều so với bậc thuế suất cao nhất 15% mà phần thu nhập cuối cùng của anh chịu.

3. Mức giảm trừ gia cảnh áp dụng cho kỳ quyết toán 2025

Đây là điểm nhiều người hay nhầm lẫn. Theo Công văn 1296/CT-NVT và Nghị quyết 954/2020/UBTVQH14, mức giảm trừ gia cảnh cho kỳ quyết toán năm 2025 vẫn giữ nguyên:

| Đối tượng | Mức giảm trừ/tháng | Mức giảm trừ/năm |

|---|---|---|

| Bản thân người nộp thuế | 11 triệu đồng | 132 triệu đồng |

| Mỗi người phụ thuộc | 4,4 triệu đồng | 52,8 triệu đồng |

Lưu ý: Từ kỳ tính thuế năm 2026 (tức quyết toán vào năm 2027), mức giảm trừ sẽ tăng lên 15,5 triệu đồng/tháng cho người nộp thuế và 6,2 triệu đồng/tháng cho mỗi người phụ thuộc (theo Nghị quyết 110/2025/UBTVQH15). Nhưng điều này chưa áp dụng cho kỳ quyết toán 2025 mà bạn đang làm.

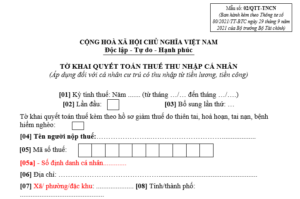

4. Hướng dẫn điền mẫu 02/QTT-TNCN từng chỉ tiêu

Mẫu 02/QTT-TNCN là tờ khai quyết toán thuế TNCN dành cho cá nhân cư trú có thu nhập từ tiền lương, tiền công tự quyết toán. Dưới đây là hướng dẫn cách điền tờ khai 02/QTT-TNCN từng phần:

>> Tải Tờ khai quyết toán thuế TNCN áp dụng đối với cá nhân có thu nhập từ tiền lương, tiền công tại đây.

Phần thông tin chung (Chỉ tiêu 01 đến 19)

- [01] Kỳ tính thuế: Ghi năm 2025. Nếu quyết toán không trọn năm (ví dụ người nước ngoài), ghi “từ tháng… đến tháng…”

- [02] Lần đầu: Đánh dấu “x” nếu khai lần đầu

- [03] Bổ sung lần thứ: Ghi số lần bổ sung (1, 2, 3…) nếu đây là tờ khai bổ sung

- [04] – [11]: Thông tin cá nhân – tên, MST, địa chỉ, điện thoại, email. Điền chính xác theo giấy đăng ký mã số thuế

- [12] – [14]: Thông tin đại lý thuế (nếu có ủy quyền cho đại lý)

- [15] – [19]: Thông tin tổ chức trả thu nhập. Chỉ điền khi nộp hồ sơ tại cơ quan thuế quản lý tổ chức trả thu nhập

Phần kê khai thu nhập (Chỉ tiêu 20 đến 23)

- [20] Tổng thu nhập chịu thuế: = [21] + [23]. Đây là toàn bộ thu nhập chịu thuế từ tiền lương, tiền công trong năm

- [21] Tổng TNCT phát sinh tại Việt Nam: Bao gồm lương, thưởng, phụ cấp, và mọi khoản có tính chất tiền lương nhận trong năm tại VN

- [22] TNCT tại VN được miễn theo Hiệp định: Chỉ áp dụng cho người có thu nhập thuộc diện miễn theo Hiệp định tránh đánh thuế hai lần. Nếu không có, bỏ trống hoặc ghi 0

- [23] Tổng TNCT phát sinh ngoài Việt Nam: Thu nhập từ tiền lương nhận được từ nước ngoài (nếu có)

Phần giảm trừ (Chỉ tiêu 24 đến 30)

- [24] Số người phụ thuộc: Tổng số người phụ thuộc đã đăng ký và được tính giảm trừ trong năm

- [25] Tổng các khoản giảm trừ: = [26] + [27] + [28] + [29] + [30]

- [26] Giảm trừ bản thân: 132 triệu đồng/năm (11 triệu x 12 tháng). Nếu làm không đủ 12 tháng, tính theo số tháng thực tế

- [27] Giảm trừ người phụ thuộc: = Số NPT x 4,4 triệu x số tháng được tính

- [28] Từ thiện, nhân đạo, khuyến học: Theo chứng từ thực tế

- [29] Bảo hiểm được trừ: BHXH, BHYT, BHTN, bảo hiểm nghề nghiệp bắt buộc

- [30] Quỹ hưu trí tự nguyện: Tối đa 12 triệu đồng/năm

Chỉ tiêu 22 trên tờ khai quyết toán thuế TNCN – Giải thích chi tiết

Chỉ tiêu 22 là phần nhiều người thắc mắc nhất. Đây là ô kê khai tổng thu nhập chịu thuế tại Việt Nam được miễn giảm theo Hiệp định tránh đánh thuế hai lần.

Cụ thể, chỉ tiêu 22 trên tờ khai quyết toán thuế TNCN chỉ áp dụng khi:

- Bạn là công dân của nước có ký Hiệp định tránh đánh thuế hai lần với Việt Nam

- Thu nhập của bạn thuộc diện được miễn thuế theo Hiệp định

- Bạn đã có giấy xác nhận từ cơ quan thuế về việc áp dụng Hiệp định

Với đa số người lao động Việt Nam: Bạn để trống hoặc ghi 0 tại chỉ tiêu này. Chỉ những người nước ngoài làm việc tại VN hoặc người VN có thu nhập từ nước có ký Hiệp định mới cần điền.

Phần tính thuế và xác định số thuế (Chỉ tiêu 31 đến 48)

- [31] Thu nhập tính thuế: = [20] – [22] – [25]. Đây là con số dùng để tra biểu thuế lũy tiến

- [32] Tổng thuế TNCN phát sinh: = [31] áp dụng biểu thuế lũy tiến 7 bậc

- [33] Tổng thuế đã nộp: = [34] + [35] + [36] – [37] – [38]

- [34] Thuế đã khấu trừ tại tổ chức trả thu nhập: Lấy từ chứng từ khấu trừ thuế mà công ty cấp

- [35] Thuế đã nộp không qua tổ chức: Thuế bạn tự kê khai và nộp trực tiếp

- [36] Thuế đã nộp ở nước ngoài được trừ: Tối đa = [32] x [23]/([20]-[22])

- [42] Thuế còn phải nộp: = [32] – [33] – [39], nếu kết quả > 0. Nếu từ 1 đến 50.000 đồng thì được miễn (chỉ tiêu [43])

- [44] Thuế nộp thừa: Nếu [32] – [33] – [39] < 0, ghi số dương vào đây

- [45] – [48]: Phần đề nghị hoàn thuế hoặc bù trừ

5. Hướng dẫn cách làm tờ khai quyết toán thuế TNCN online trên thuedientu.gdt.gov.vn

Hiện nay, bạn có thể kê khai tờ khai quyết toán thuế TNCN hoàn toàn online mà không cần đến cơ quan thuế. Dưới đây là hướng dẫn từng bước:

Bước 1: Đăng nhập Thuế điện tử

- Truy cập thuedientu.gdt.gov.vn hoặc sử dụng ứng dụng eTax Mobile

- Đăng nhập bằng tài khoản thuế điện tử (MST + mật khẩu). Nếu chưa có tài khoản, đăng ký tại cơ quan thuế quản lý

Bước 2: Chọn loại tờ khai

- Vào mục “Khai thuế” → chọn “Quyết toán thuế TNCN”

- Chọn Mẫu 02/QTT-TNCN – Tờ khai quyết toán thuế thu nhập cá nhân (áp dụng cho cá nhân có thu nhập từ tiền lương, tiền công)

- Kỳ tính thuế: chọn Năm 2025

Bước 3: Điền thông tin tờ khai

- Hệ thống sẽ tự động điền một số thông tin cá nhân (tên, MST, địa chỉ)

- Bạn cần nhập các chỉ tiêu từ [20] đến [48] theo hướng dẫn ở mục 4 phía trên

- Hệ thống sẽ tự động tính toán các chỉ tiêu liên quan (thuế phải nộp, thuế nộp thừa…)

Bước 4: Đính kèm phụ lục và chứng từ

- Đính kèm Phụ lục 02-1/BK-QTT-TNCN (bảng kê thu nhập từ các nguồn)

- Scan và đính kèm chứng từ khấu trừ thuế, giấy tờ người phụ thuộc (nếu chưa đăng ký trước đó)

Bước 5: Ký số và nộp

- Kiểm tra lại toàn bộ thông tin

- Ký điện tử (chữ ký số USB Token hoặc SIM CA) và nhấn “Nộp tờ khai”

- Hệ thống sẽ trả về mã giao dịch – lưu lại để theo dõi

Mẹo: Ngoài cổng thuedientu.gdt.gov.vn, bạn cũng có thể nộp qua Cổng Dịch vụ công Quốc gia (dichvucong.gdt.gov.vn) hoặc ứng dụng eTax Mobile trên điện thoại.

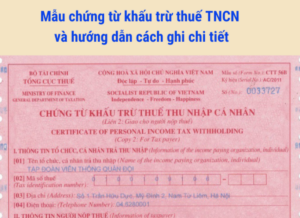

6. Cách viết chứng từ khấu trừ thuế TNCN

Chứng từ khấu trừ thuế TNCN là giấy tờ do tổ chức trả thu nhập cấp, xác nhận số thuế đã khấu trừ từ thu nhập của bạn. Đây là tài liệu quan trọng khi quyết toán. Dưới đây là hướng dẫn cách ghi chứng từ khấu trừ thuế TNCN:

Khi nào cần chứng từ khấu trừ?

- Khi bạn nhận thu nhập từ nhiều nơi và cần tổng hợp để quyết toán

- Khi bạn nghỉ việc giữa năm và cần chứng từ từ công ty cũ

- Khi tổ chức chi trả thu nhập vãng lai (hợp đồng khoán, cộng tác viên…) đã khấu trừ 10%

Nội dung chính trên chứng từ khấu trừ thuế TNCN

Theo quy định, chứng từ khấu trừ phải ghi đầy đủ:

- Thông tin tổ chức trả thu nhập: Tên, MST, địa chỉ của doanh nghiệp

- Thông tin người nhận thu nhập: Họ tên, MST cá nhân, CCCD/CMND

- Khoản thu nhập: Tổng thu nhập chịu thuế đã chi trả

- Thời gian: Kỳ trả thu nhập (từ tháng… đến tháng…)

- Số thuế đã khấu trừ: Tổng số tiền thuế TNCN đã trích nộp

- Số thuế còn phải khấu trừ (nếu có): Trường hợp chưa khấu trừ hết

Lưu ý khi kê khai chứng từ khấu trừ

- Kiểm tra MST trên chứng từ phải khớp với MST của bạn trên hệ thống thuế

- Số tiền thuế đã khấu trừ phải khớp với số liệu trên tờ khai của tổ chức trả thu nhập (mẫu 05/QTT-TNCN)

- Nếu phát hiện sai sót, liên hệ ngay tổ chức trả thu nhập để điều chỉnh trước khi quyết toán

- Lưu giữ bản gốc chứng từ ít nhất 10 năm theo quy định

>> Đọc thêm: Hướng dẫn hoàn thuế thu nhập cá nhân 2026: Điều kiện, thủ tục & cách nhận tiền nhanh nhất

7. Trường hợp đặc biệt: Quyết toán thuế TNCN cho người làm không đủ năm

Nếu bạn chỉ làm việc một phần trong năm (ví dụ mới đi làm từ tháng 5 hoặc nghỉ việc từ tháng 9), việc quyết toán thuế TNCN cho người làm không đủ năm có một số điểm khác biệt:

Cách tính giảm trừ gia cảnh

- Giảm trừ bản thân: Vẫn tính đủ 12 tháng (132 triệu đồng/năm), bất kể bạn làm mấy tháng. Điều này là bởi giảm trừ tính theo năm tính thuế, không theo thời gian làm việc

- Giảm trừ người phụ thuộc: Tính theo số tháng thực tế đã đăng ký người phụ thuộc trong năm

Trường hợp nhiều nguồn thu nhập

Nếu bạn thay đổi công việc trong năm (VD: nghỉ công ty A tháng 6, vào công ty B tháng 7):

- Lấy chứng từ khấu trừ từ cả hai công ty

- Tổng hợp tất cả thu nhập vào chỉ tiêu [21] trên mẫu 02/QTT-TNCN

- Tổng thuế đã khấu trừ = thuế khấu trừ tại công ty A + thuế khấu trừ tại công ty B → ghi vào chỉ tiêu [34]

- Phải tự quyết toán, không thể ủy quyền cho một trong hai công ty

“Số thu nhập cá nhân còn được nhận” là gì?

Đây là khái niệm nhiều người thắc mắc. Số thu nhập cá nhân còn được nhận chính là phần thu nhập thực lĩnh (net income) sau khi đã trừ thuế TNCN và các khoản bảo hiểm bắt buộc. Công thức đơn giản:

Thu nhập còn nhận = Tổng thu nhập – BHXH, BHYT, BHTN – Thuế TNCN phải nộp

Đây không phải chỉ tiêu trên tờ khai thuế, mà là con số giúp bạn hiểu thực tế mình nhận bao nhiêu sau khi hoàn thành nghĩa vụ thuế.

8. Hạn nộp quyết toán thuế TNCN 2025 và mức phạt chậm nộp

Hạn nộp tờ khai quyết toán

| Đối tượng | Hạn nộp theo luật | Hạn nộp thực tế 2026 |

|---|---|---|

| Doanh nghiệp (quyết toán cho NLĐ) | 31/03 năm sau | 31/03/2026 |

| Cá nhân tự quyết toán | 30/04 năm sau | 04/05/2026 (do 30/4 – 3/5 trùng nghỉ lễ) |

Lưu ý: Ngày 30/4 và 1/5 là ngày lễ, 2-3/5/2026 rơi vào cuối tuần, nên hạn chót cho cá nhân tự quyết toán được lùi đến ngày 04/05/2026 (theo Điều 86 Thông tư 80/2021/TT-BTC).

Mức phạt chậm nộp tờ khai

- Chậm từ 1 – 5 ngày (có tình tiết giảm nhẹ): Cảnh cáo

- Chậm từ 1 – 30 ngày: Phạt 2.000.000 – 5.000.000 đồng

- Chậm từ 31 – 60 ngày: Phạt 5.000.000 – 8.000.000 đồng

- Chậm từ 61 – 90 ngày: Phạt 8.000.000 – 15.000.000 đồng

- Chậm trên 90 ngày: Phạt 15.000.000 – 25.000.000 đồng

Ngoài phạt tờ khai, nếu có số thuế phải nộp thêm, bạn còn bị tính tiền chậm nộp thuế theo mức 0,03%/ngày trên số thuế chậm nộp.

9. Quản lý tài chính cá nhân thông minh sau quyết toán thuế với Finhay

Sau khi hoàn tất quyết toán thuế TNCN, nhiều người nhận ra mình đã nộp thừa và được hoàn một khoản tiền. Thay vì để số tiền đó nằm yên trong tài khoản, bạn có thể tận dụng để đầu tư sinh lời ngay từ bước nhỏ nhất.

Finhay là nền tảng đầu tư và quản lý tài chính cá nhân giúp bạn bắt đầu dễ dàng ngay trên điện thoại:

- HayBond: Sản phẩm trái phiếu doanh nghiệp với lãi suất hấp dẫn lên tới 8%/năm, phù hợp cho người muốn để dành khoản tiền hoàn thuế một cách an toàn

- Chứng chỉ quỹ (CCQ): Đầu tư vào các quỹ mở uy tín chỉ từ 100.000 đồng, lợi suất kỳ vọng cao hơn ngân hàng (có thể lên tới 10 – 15%/năm hoặc hơn tuỳ tình hình thị trường) – cách đơn giản để tiền hoàn thuế “làm việc” cho bạn

- Cổ phiếu: Giao dịch cổ phiếu trực tiếp trên sàn HOSE, HNX, UPCOM với phí giao dịch cạnh tranh.

Sau khi đã hoàn thành nghĩa vụ thuế, việc phân bổ tài chính hợp lý – một phần tiết kiệm, một phần đầu tư – sẽ giúp bạn xây dựng nền tảng tài chính vững chắc cho tương lai.

10. Kết luận

Quyết toán thuế TNCN nghe có vẻ phức tạp, nhưng nếu bạn nắm rõ từng bước – từ xác định đối tượng, điền đúng mẫu 02/QTT-TNCN, hiểu biểu thuế lũy tiến từng phần, đến kê khai online và nộp đúng hạn – thì việc này hoàn toàn nằm trong tầm tay. Hãy chuẩn bị đầy đủ chứng từ khấu trừ, kiểm tra kỹ từng chỉ tiêu, và nộp hồ sơ trước hạn 04/05/2026 để tránh bị phạt không đáng có.

Nếu bạn được hoàn thuế, đừng quên lên kế hoạch sử dụng khoản tiền đó một cách thông minh – bạn xứng đáng để tiền “làm việc” cho mình.

⚠️ Đầu tư có rủi ro. Sản phẩm được cung cấp bởi FHSC.

📌 Bài viết cung cấp thông tin tham khảo về quyết toán thuế TNCN, không thay thế tư vấn thuế chuyên nghiệp. Quy định thuế có thể thay đổi, vui lòng kiểm tra với cơ quan thuế hoặc đại lý thuế để có thông tin chính xác nhất cho trường hợp cụ thể của bạn.

FAQs

- Nếu tổng thu nhập chịu thuế cả năm không vượt quá mức giảm trừ gia cảnh (132 triệu đồng cho bản thân + giảm trừ người phụ thuộc nếu có), bạn sẽ không phát sinh thuế phải nộp. Tuy nhiên, nếu trong năm đã bị khấu trừ thuế và muốn hoàn lại, bạn cần tự quyết toán để được hoàn.

- Bạn cần ký Mẫu 08/UQ-QTT-TNCN (Giấy ủy quyền quyết toán thuế TNCN) và nộp cho phòng kế toán trước hạn quyết toán. Khi đã ủy quyền, công ty sẽ quyết toán thay và bạn không cần tự nộp tờ khai.

- Có. Theo hướng dẫn, bạn có thể đăng ký bổ sung người phụ thuộc trước khi nộp hồ sơ quyết toán thuế. Hạn đăng ký bổ sung người phụ thuộc năm 2025 thường trùng với hạn nộp quyết toán (04/05/2026).

- Không. Cơ quan thuế không tự động hoàn thuế. Bạn bắt buộc phải nộp hồ sơ quyết toán thuế TNCN và đề nghị hoàn tại chỉ tiêu [45] - [46] trên mẫu 02/QTT-TNCN để được hoàn thuế nộp thừa.

- Không. Cá nhân không cư trú chịu thuế TNCN theo thuế suất cố định 20% trên tổng thu nhập từ tiền lương, tiền công. Họ không áp dụng biểu thuế lũy tiến và không phải quyết toán thuế.