Trong bối cảnh thị trường tài chính năm 2026 đang chứng kiến sự dịch chuyển mạnh mẽ từ các tài sản rủi ro sang các công cụ thu nhập cố định, trái phiếu chiết khấu nổi lên như một lựa chọn ưu việt cho các nhà đầu tư tổ chức và cá nhân am hiểu. Không giống như trái phiếu trả lãi định kỳ thông thường, loại tài sản này sở hữu cơ chế vận hành độc đáo: “Mua rẻ – Bán bằng mệnh giá”.

Vậy thực chất trái phiếu chiết khấu là gì, nó có những đặc điểm nào khác biệt và làm thế nào để tính toán lợi nhuận chính xác trước khi xuống tiền? Bài viết chuyên sâu dưới đây của Finhay sẽ giải mã toàn bộ về trái phiếu chiết khấu, giúp bạn làm chủ công cụ tài chính đầy quyền năng này.

1. Trái phiếu chiết khấu là gì?

Để bắt đầu, chúng ta cần làm rõ định nghĩa về trái phiếu chiết khấu là gì. Trong thuật ngữ tài chính quốc tế, đây thường được gọi là Discount Bond.

Trái phiếu chiết khấu là loại trái phiếu được phát hành hoặc giao dịch trên thị trường với mức giá thấp hơn mệnh giá (par value) của nó. Lợi nhuận mà nhà đầu tư nhận được không đến từ việc trả lãi (coupon) hàng kỳ, mà đến từ sự chênh lệch giữa giá mua thấp và mệnh giá nhận lại khi trái phiếu đáo hạn.

Ví dụ: Một trái phiếu có mệnh giá 1.000.000 VNĐ nhưng được bán ra với giá 920.000 VNĐ. Khoản chênh lệch 80.000 VNĐ chính là phần “chiết khấu” mà nhà đầu tư được hưởng.

Các loại trái phiếu chiết khấu phổ biến

-

Trái phiếu không lãi suất (Zero-coupon bond): Đây là dạng thuần túy nhất. Nhà đầu tư không nhận được bất kỳ khoản lãi định kỳ nào cho đến khi đáo hạn.

-

Trái phiếu có lãi suất thấp hơn lãi suất thị trường: Khi lãi suất danh nghĩa của trái phiếu thấp hơn kỳ vọng của thị trường, giá của nó buộc phải giảm xuống dưới mệnh giá để hấp dẫn người mua.

Tại sao trái phiếu lại bị chiết khấu? Giải mã cơ chế thị trường

Nhiều nhà đầu tư mới thắc mắc: Tại sao một doanh nghiệp lại bán rẻ “nợ” của mình? Thực tế, việc xuất hiện trái phiếu chiết khấu đến từ các nguyên nhân sau:

-

Lãi suất thị trường tăng: Đây là quy luật “bình thông nhau”. Khi ngân hàng tăng lãi suất huy động lên 8%, những trái phiếu cũ chỉ trả lãi 6% sẽ không ai mua. Để bán được, giá trái phiếu đó phải giảm xuống dưới mệnh giá sao cho lợi suất thực tế tương đương 8%.

-

Rủi ro tín dụng thay đổi: Nếu xếp hạng tín nhiệm của doanh nghiệp bị hạ bậc, nhà đầu tư sẽ yêu cầu một mức lãi suất chiết khấu của trái phiếu cao hơn để bù đắp rủi ro, dẫn đến giá thị trường giảm mạnh.

-

Chiến lược phát hành: Một số doanh nghiệp chọn phát hành zero-coupon bond để không phải chịu áp lực trả nợ lãi định kỳ, giúp tối ưu dòng tiền cho các dự án dài hạn (như hạ tầng, năng lượng tái tạo).

2. Những đặc điểm của trái phiếu chiết khấu nhà đầu tư cần biết

Việc nắm vững các đặc điểm của trái phiếu chiết khấu sẽ giúp bạn phân biệt nó với các loại trái phiếu coupon thông thường và đánh giá rủi ro chính xác hơn.

-

Giá phát hành thấp hơn mệnh giá: Đây là đặc điểm nhận dạng quan trọng nhất. Tỷ lệ chiết khấu càng cao khi thời gian đáo hạn càng dài hoặc rủi ro tín dụng của tổ chức phát hành càng lớn.

-

Không có dòng tiền định kỳ: Đối với trái phiếu chiết khấu trả lãi theo kiểu zero-coupon, nhà đầu tư sẽ không có nguồn thu nhập hàng tháng hoặc hàng năm. Toàn bộ lợi nhuận được hiện thực hóa vào ngày đáo hạn.

-

Độ nhạy cao với lãi suất: Trái phiếu chiết khấu có xu hướng biến động giá mạnh hơn khi lãi suất thị trường thay đổi so với trái phiếu trả lãi định kỳ. Khi lãi suất tăng, giá trái phiếu chiết khấu giảm sâu hơn và ngược lại.

-

Lợi nhuận tính theo vốn gốc: Lợi nhuận được coi là lãi tích lũy. Tại Việt Nam, theo quy định năm 2026, phần chênh lệch này vẫn bị đánh thuế thu nhập cá nhân đối với đầu tư chứng khoán (thông thường là 5% trên lợi tức).

3. Công thức tính trái phiếu chiết khấu và lợi suất thực tế

Trong đầu tư chuyên nghiệp, việc chỉ nhìn vào con số chênh lệch là chưa đủ. Bạn cần sử dụng công thức tính trái phiếu chiết khấu để so sánh lợi suất của nó với các kênh đầu tư khác như gửi tiết kiệm

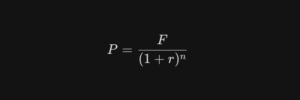

Công thức xác định giá trái phiếu chiết khấu

Giá của trái phiếu hiện tại được tính bằng cách chiết khấu giá trị tương lai (mệnh giá) về thời điểm hiện tại:

Trong đó:

-

P: Giá thị trường hiện tại của trái phiếu.

-

F: Mệnh giá trái phiếu (Giá trị nhận được khi đáo hạn).

-

r: Lãi suất chiết khấu của trái phiếu (tính theo thời kỳ).

-

n: Số kỳ hạn còn lại cho đến khi đáo hạn.

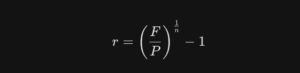

Công thức tính lãi suất chiết khấu của trái phiếu (YTM)

Nếu bạn đã biết giá mua và mệnh giá, bạn có thể tính ngược lại lợi suất thực tế:

Ví dụ thực tế: Năm 2026, bạn mua một trái phiếu chính phủ không trả lãi mệnh giá 100.000.000 VNĐ, thời gian đáo hạn là 2 năm với giá 86.000.000 VNĐ.

-

hay 7,8%/năm.

4. Ví dụ về phát hành trái phiếu có chiết khấu trong thực tế 2026

Để dễ hình dung, hãy xem xét ví dụ về phát hành trái phiếu có chiết khấu sau đây trong bối cảnh thị trường Việt Nam năm 2026:

Bối cảnh: Tập đoàn Năng lượng X cần huy động 1.000 tỷ VNĐ cho dự án điện gió ngoài khơi. Thay vì trả lãi 9%/năm hàng kỳ, họ phát hành loại trái phiếu chiết khấu kỳ hạn 5 năm.

-

Mệnh giá: 1.000.000 VNĐ/trái phiếu.

-

Giá phát hành: 650.000 VNĐ/trái phiếu.

-

Hình thức: Trái phiếu chiết khấu trả lãi một lần khi đáo hạn bằng cách thanh toán đủ mệnh giá.

-

Lợi nhuận của nhà đầu tư: Sau 5 năm, nhà đầu tư nhận lại 1.000.000 VNĐ cho mỗi 650.000 VNĐ bỏ ra.

-

Lợi suất thực tế (CAGR): Khoảng 8,96%/năm.

Tại sao nhà đầu tư chọn? Những quỹ hưu bổng hoặc nhà đầu tư dài hạn rất ưa chuộng loại này vì họ không cần thu nhập ngay mà muốn tích lũy tài sản cho tương lai với mức giá “hời” ở hiện tại.

5. So sánh trái phiếu chiết khấu và trái phiếu phụ trội (Premium Bond)

| Tiêu chí | Trái phiếu chiết khấu | Trái phiếu phụ trội |

|---|---|---|

| Giá thị trường | < Mệnh giá | > Mệnh giá |

| Lãi suất danh nghĩa | Thấp hơn lãi suất thị trường | Cao hơn lãi suất thị trường |

| Mục đích | Tìm kiếm lợi nhuận từ tăng trưởng giá | Tìm kiếm thu nhập coupon cao |

| Đặc điểm rủi ro | Độ nhạy lãi suất cao | Độ nhạy lãi suất thấp hơn |

6. Trái phiếu chiết khấu trả lãi và vấn đề thanh khoản năm 2026

Một hiểu lầm phổ biến là trái phiếu chiết khấu trả lãi không có tính thanh khoản. Thực tế, tại thị trường Việt Nam năm 2026, các hệ thống giao dịch trái phiếu thứ cấp (như sàn HNX) đã cực kỳ phát triển.

Nhà đầu tư hoàn toàn có thể bán lại trái phiếu chiết khấu trước khi đáo hạn. Tuy nhiên, lợi nhuận lúc này sẽ phụ thuộc vào cung cầu thị trường. Nếu bạn mua ở mức chiết khấu sâu và lãi suất thị trường sau đó giảm xuống, bạn có thể bán lại trái phiếu với giá gần mệnh giá hơn, tạo ra mức lợi nhuận đột biến (Capital Gain).

7. Chiến lược đầu tư trái phiếu chiết khấu an toàn cho người mới

Đầu tư vào trái phiếu chiết khấu đòi hỏi sự kiên nhẫn và khả năng tính toán. Finhay đề xuất lộ trình 3 bước cho bạn:

Bước 1: Đánh giá xếp hạng tín nhiệm

Vì toàn bộ gốc và lãi dồn vào ngày cuối cùng, rủi ro tổ chức phát hành không có khả năng thanh toán là cực kỳ nguy hiểm. Hãy ưu tiên trái phiếu của Chính phủ, các ngân hàng lớn hoặc doanh nghiệp có xếp hạng từ A trở lên bởi các tổ chức như FiinRatings.

Bước 2: Sử dụng công thức chiết khấu để so sánh

Trước khi mua, hãy dùng công thức tính trái phiếu chiết khấu để quy đổi về lãi suất năm. Nếu lợi suất sau thuế không cao hơn gửi tiết kiệm ngân hàng quá 2%, hãy cân nhắc lại vì trái phiếu có rủi ro thanh khoản cao hơn.

Bước 3: Đa dạng hóa danh mục

Đừng dồn toàn bộ vốn vào một mã trái phiếu duy nhất. Bạn có thể tham khảo các sản phẩm như HayBond trên ứng dụng Finhay (lợi suất lên tới 10.4%/năm) hoặc các quỹ trái phiếu uy tín để các chuyên gia giúp bạn lựa chọn rổ trái phiếu đã được thẩm định kỹ lưỡng.

10. Kết luận

Trái phiếu chiết khấu là một công cụ tài chính tinh tế, đòi hỏi nhà đầu tư không chỉ nhìn vào con số lãi suất mà phải hiểu về giá trị thời gian của tiền tệ. Việc nắm rõ trái phiếu chiết khấu là gì, các đặc điểm của trái phiếu chiết khấu cũng như thành thạo công thức tính trái phiếu chiết khấu sẽ giúp bạn tự tin hơn trong hành trình vươn tới tự do tài chính.

Trong một thị trường đầy biến động như năm 2026, sự tỉnh táo và kỹ năng phân tích định lượng chính là chìa khóa để bạn tìm thấy những viên kim cương đang được bán với giá chiết khấu.

Tuyên bố miễn trừ trách nhiệm: Bài viết chỉ mang tính chất tham khảo, không phải lời khuyên đầu tư. Thị trường chứng khoán và trái phiếu luôn tiềm ẩn rủi ro. Nhà đầu tư nên tìm hiểu kỹ hoặc tham vấn chuyên gia trước khi ra quyết định. Mọi số liệu trong ví dụ chỉ mang tính minh họa cho phương pháp tính toán.

Nguồn tham khảo:

- Luật Chứng khoán Việt Nam.

-

Dữ liệu thị trường HNX 2025-2026.

-

Giáo trình Tài chính doanh nghiệp – Đại học Kinh tế Quốc dân.