Cuối tháng 3 đầu tháng 4/2026, thị trường tiền tệ Việt Nam chứng kiến một cú sốc thanh khoản khi lãi suất liên ngân hàng tăng cao lên mức 12%/năm – mức cao nhất kể từ giai đoạn khủng hoảng thanh khoản cuối năm 2022.

Diễn biến này không chỉ phản ánh áp lực vốn ngắn hạn trong hệ thống ngân hàng, mà còn gửi đi tín hiệu quan trọng về triển vọng lãi suất, tỷ giá và dòng tiền trên thị trường tài chính trong quý II/2026. Vậy lãi suất liên ngân hàng là gì, vì sao tăng đột biến, và nhà đầu tư cần phản ứng ra sao?

1. Lãi suất liên ngân hàng là gì? Cơ chế hoạt động của thị trường interbank

Lãi suất liên ngân hàng là mức lãi suất mà các ngân hàng thương mại áp dụng khi cho vay lẫn nhau trên thị trường liên ngân hàng. Đây là thị trường “bán buôn” tiền tệ, nơi các tổ chức tín dụng giao dịch vốn với nhau để cân đối thanh khoản trong ngắn hạn – thường từ qua đêm đến vài tuần.

Cơ chế hoạt động của thị trường này khá đơn giản: ngân hàng nào thừa vốn sẽ cho vay, ngân hàng nào thiếu vốn sẽ đi vay. Lãi suất được hình thành theo cung – cầu vốn thực tế giữa các ngân hàng, không phải do Ngân hàng Nhà nước (NHNN) ấn định trực tiếp. Tuy nhiên, NHNN có thể can thiệp gián tiếp thông qua nghiệp vụ thị trường mở (OMO) – bơm hoặc hút tiền để điều tiết thanh khoản hệ thống.

Kỳ hạn qua đêm chiếm khoảng 80-90% tổng giá trị giao dịch trên thị trường interbank, do đó lãi suất qua đêm được xem là “nhiệt kế” phản ánh chính xác nhất mức độ dồi dào hay căng thẳng của thanh khoản hệ thống ngân hàng. Khi lãi suất qua đêm tăng mạnh, điều đó có nghĩa nhiều ngân hàng đang “khát vốn” và sẵn sàng trả giá cao hơn để có tiền cân đối sổ sách cuối ngày.

Ngoài vai trò cân đối thanh khoản, lãi suất liên ngân hàng còn là cơ sở để các ngân hàng định giá nhiều sản phẩm tài chính khác – từ lãi suất cho vay doanh nghiệp, lãi suất trái phiếu đến chi phí margin trên thị trường chứng khoán.

2. Diễn biến lãi suất liên ngân hàng tháng 3/2026: Cú sốc thanh khoản cuối quý

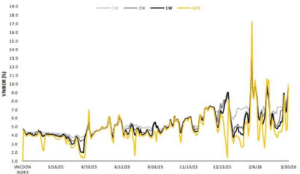

Theo số liệu mới nhất từ Hội nghiên cứu thị trường liên ngân hàng (Vira), lãi suất qua đêm trong phiên 30/3 đã vọt lên 12%/năm – tăng mạnh từ mức 4,5% của tuần trước đó. Các kỳ hạn khác cũng neo ở mức cao: 1 tuần đạt 11,6%, 2 tuần ở 7,45% và 1 tháng ở 7,75%. Mức lãi suất qua đêm 12% cho thấy áp lực thanh khoản cuối quý I/2026 còn nghiêm trọng hơn so với các ước tính ban đầu.

Nguồn: thesaigontimes

Đây không phải đợt tăng đột biến duy nhất trong quý I/2026. Trước đó, ngay phiên đầu tháng 2/2026 (ngày 2/2), lãi suất qua đêm đã tăng sốc lên 9,1%/năm – và đặc biệt trong phiên, có ngân hàng phải chấp nhận khớp lệnh vay với lãi suất lên tới 13%/năm. Chỉ một ngày sau (3/2), lãi suất qua đêm tiếp tục leo lên mức 17%/năm – con số gây chấn động thị trường.

Cùng chiều với lãi suất interbank, lợi suất trái phiếu Chính phủ trên thị trường thứ cấp cũng tăng đồng loạt trên toàn đường cong kỳ hạn: kỳ hạn 1 năm tăng lên 3,35%/năm, 5 năm lên 4,21%/năm, 10 năm lên 4,352%/năm và 30 năm lên 4,61%/năm. Diễn biến đồng pha này xác nhận áp lực thanh khoản đã lan tỏa từ thị trường tiền tệ sang thị trường trái phiếu.

NHNN phản ứng: Bơm ròng hàng chục nghìn tỷ đồng

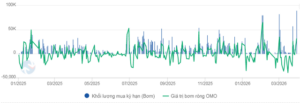

Trước áp lực thanh khoản, NHNN đã nhanh chóng can thiệp qua kênh OMO. Trong phiên 2/2/2026, NHNN chào thầu tới 100.000 tỷ đồng – mức cao nhất trong hơn một năm – với lãi suất 4,5%/năm cho các kỳ hạn 7 ngày, 28 ngày và 56 ngày. Kết quả trúng thầu đạt khoảng 80.363 tỷ đồng, bơm ròng 55.363 tỷ đồng ra thị trường chỉ trong một phiên. Tổng khối lượng OMO lưu hành trong hệ thống tăng vọt lên 376.226 tỷ đồng, tiệm cận mức đỉnh cuối năm 2025.

Nguồn: Vietstock

Đến cuối tháng 3/2026, NHNN tiếp tục duy trì các đợt bơm ròng với quy mô lớn. Cụ thể trong phiên 30/3, NHNN đã chào thầu 90.000 tỷ đồng trên kênh cầm cố OMO và toàn bộ đều trúng thầu. Với 58.900 tỷ đồng đáo hạn, NHNN đã bơm ròng 31.000 tỷ đồng ra thị trường, nâng tổng lưu hành trên kênh cầm cố lên 275.700 tỷ đồng. Các kỳ hạn vay gồm 7 ngày, 14 ngày và 56 ngày với lãi suất 4,5%/năm (VnExpress).

>> Đọc thêm: Ngân hàng Nhà nước bơm tiền là gì? Đầu tư gì khi NHNN bơm tiền?

3. Nguyên nhân lãi suất liên ngân hàng tăng đột biến

Có 4 nhóm nguyên nhân chính đẩy lãi suất interbank lên mức cao bất thường trong quý I/2026:

- Áp lực thanh khoản cuối tháng và cuối quý: Đây là yếu tố mang tính chu kỳ. Cuối mỗi tháng, các doanh nghiệp phải thực hiện nghĩa vụ thuế, khiến dòng tiền bị hút về tài khoản Kho bạc Nhà nước tại NHNN. Cuối quý I lại thêm áp lực quyết toán, cân đối sổ sách, khiến nhu cầu vốn ngắn hạn tăng đột biến.

- Tín dụng tăng nhanh hơn huy động: Tín dụng toàn hệ thống đang tăng nhanh hơn tốc độ huy động vốn, thu hẹp bộ đệm thanh khoản của các ngân hàng. Tính đến cuối tháng 3/2026, đã có tới 20 ngân hàng đồng loạt tăng lãi suất huy động, trong đó nhiều ngân hàng điều chỉnh tới 4 lần trong tháng, đưa mặt bằng lãi suất tiết kiệm cao nhất lên mức 9-10%/năm với các khoản tiền lớn. Ngay cả lãi suất huy động thông thường cũng đã vượt ngưỡng 7%/năm. (Theo VnExpress)

- Tâm lý thận trọng của thị trường: Chỉ số “Niềm tin Thị trường VIRA” tháng 3/2026 giảm mạnh xuống 48,21 điểm – thấp nhất trong 18 tháng, mất tới 8,26 điểm chỉ trong 1 tháng. Sự suy giảm đồng thời ở cả ba lớp kỳ vọng (kinh tế toàn cầu, tài sản trong nước, môi trường chính sách) cho thấy các tổ chức tín dụng đang ưu tiên giữ tiền mặt, hạn chế cho vay liên ngân hàng.

4. Tác động lãi suất liên ngân hàng tăng đến chứng khoán và các thị trường tài sản

Lãi suất liên ngân hàng không chỉ là câu chuyện giữa các ngân hàng với nhau. Khi mức lãi suất này tăng mạnh, tác động sẽ lan tỏa tới nhiều lớp tài sản và ảnh hưởng trực tiếp đến quyết định đầu tư của hàng triệu nhà đầu tư cá nhân.

Thị trường chứng khoán: Thanh khoản bị “siết”, chi phí margin tăng

Khi lãi suất interbank tăng, chi phí vốn của các công ty chứng khoán cũng tăng theo – bởi nguồn vốn cho vay margin phần lớn đến từ kênh liên ngân hàng và vay ngân hàng. Hệ quả là lãi suất margin có thể được điều chỉnh tăng, khiến nhà đầu tư sử dụng đòn bẩy phải chịu chi phí cao hơn.

Đồng thời, thanh khoản trên thị trường chứng khoán có xu hướng suy giảm khi dòng tiền bị hút về kênh tiền gửi (lãi suất huy động tăng lên 7,7%/năm là mức hấp dẫn với nhiều nhà đầu tư thận trọng). Chỉ số VN-Index thường phản ứng tiêu cực trong ngắn hạn mỗi khi lãi suất interbank tăng đột biến, do tâm lý phòng thủ và dòng tiền rút bớt khỏi thị trường cổ phiếu.

Bất động sản: Chi phí vay tăng, giao dịch chậm lại

Lãi suất liên ngân hàng tăng là tín hiệu sớm cho thấy lãi suất cho vay sẽ khó giảm thêm, thậm chí có thể tăng. Đối với thị trường bất động sản – vốn phụ thuộc lớn vào vốn vay ngân hàng – đây là yếu tố bất lợi. Chi phí lãi vay mua nhà, vay đầu tư dự án tăng lên sẽ làm giảm sức mua và kéo dài chu kỳ hấp thụ hàng tồn kho.

Tín dụng ngân hàng: NIM thu hẹp, room tín dụng bị “ghìm”

Khi chi phí huy động vốn (cả từ thị trường 1 – tiền gửi dân cư và thị trường 2 – liên ngân hàng) đều tăng, biên lãi ròng (NIM) của các ngân hàng sẽ bị thu hẹp nếu không thể tăng lãi suất cho vay tương ứng. Ngoài ra, NHNN có thể thận trọng hơn trong việc nới room tín dụng khi thanh khoản hệ thống còn căng thẳng, gián tiếp hạn chế tăng trưởng tín dụng trong quý II.

Tỷ giá USD/VND: Áp lực từ hai phía

Lãi suất VND liên ngân hàng tăng mạnh tạo chênh lệch lãi suất lớn hơn so với USD (lãi suất qua đêm USD liên ngân hàng chỉ ở mức 3,6%/năm), giúp hỗ trợ tỷ giá VND trong ngắn hạn. Tuy nhiên, nếu lãi suất tăng quá nhanh lại phản ánh rủi ro thanh khoản, có thể gây hiệu ứng ngược – khiến nhà đầu tư nước ngoài lo ngại và rút vốn. Đây là bài toán cân bằng mà NHNN phải xử lý cẩn trọng.

5. Nhìn lại lịch sử: Các đợt lãi suất interbank tăng đột biến tại Việt Nam

Diễn biến hiện tại không phải chưa từng có tiền lệ. Thị trường liên ngân hàng Việt Nam đã trải qua ít nhất hai đợt căng thẳng thanh khoản nghiêm trọng trong giai đoạn gần đây:

- Cuối năm 2022: Đây là giai đoạn “bão” thanh khoản trên hệ thống ngân hàng Việt Nam. Sau sự kiện SCB và cuộc khủng hoảng trái phiếu Tân Hoàng Minh, niềm tin suy giảm mạnh khiến dòng tiền rút khỏi hệ thống. Lãi suất qua đêm liên ngân hàng có thời điểm vượt 8-9%/năm, NHNN phải tăng lãi suất điều hành 2 lần liên tiếp (tổng cộng 200 bps) để ổn định thị trường. Lãi suất huy động tăng vọt lên 9-10%/năm, thị trường chứng khoán giảm sâu, VN-Index mất hơn 30% giá trị.

- Đầu năm 2023: Lãi suất interbank vẫn duy trì ở mức cao 6-7%/năm trong quý I/2023 do hệ quả kéo dài từ cuộc khủng hoảng 2022. NHNN phải liên tục bơm OMO với khối lượng lớn và bắt đầu chu kỳ giảm lãi suất điều hành từ tháng 3/2023 (tổng cộng 4 lần giảm trong năm) để hỗ trợ thanh khoản và kích thích tăng trưởng.

- So sánh với hiện tại (Q1/2026): Điểm khác biệt quan trọng là lần này không có “sự kiện tín dụng” đặc biệt nào như SCB hay Tân Hoàng Minh. Áp lực thanh khoản chủ yếu mang tính kỹ thuật và chu kỳ – tín dụng tăng nhanh, thu ngân sách cuối quý, tỷ giá biến động. Điều này gợi ý rằng lãi suất interbank có thể hạ nhiệt nhanh hơn khi các yếu tố tạm thời qua đi, nhưng cũng cảnh báo rằng mặt bằng lãi suất khó quay về vùng thấp như nửa đầu năm 2025.

6. Triển vọng: NHNN sẽ phản ứng thế nào? Lãi suất huy động có tiếp tục tăng?

Dựa trên diễn biến hiện tại và lịch sử điều hành, có thể nhận định một số kịch bản cho quý II/2026:

- NHNN sẽ tiếp tục bơm OMO quy mô lớn để ổn định thanh khoản hệ thống. Thực tế cho thấy cơ quan điều hành đã phản ứng rất nhanh – chào thầu tới 100.000 tỷ đồng chỉ trong một phiên khi lãi suất tăng đột biến. Đây là tín hiệu NHNN không muốn để lãi suất interbank neo ở mức quá cao trong thời gian dài.

- Lãi suất điều hành nhiều khả năng được giữ nguyên trong quý II/2026. NHNN đang ở thế khó: giảm lãi suất sẽ tạo thêm áp lực lên tỷ giá (khi Fed vẫn duy trì lãi suất cao), nhưng tăng lãi suất lại gây bất lợi cho mục tiêu tăng trưởng GDP 8% mà Chính phủ đặt ra.

- Lãi suất huy động có thể tiếp tục tăng nhẹ trong quý II, đặc biệt ở nhóm ngân hàng tư nhân có nhu cầu tín dụng cao nhưng thiếu hụt nguồn vốn rẻ. Mức lãi suất tiết kiệm 7-8%/năm cho kỳ hạn dài có thể trở thành mặt bằng mới trong nửa đầu năm 2026.

- Lãi suất interbank sẽ hạ nhiệt nhưng khó về mức cũ. Khi áp lực cuối quý qua đi, lãi suất qua đêm nhiều khả năng sẽ hạ về vùng 4-6%/năm – cao hơn đáng kể so với mức 2-3%/năm hồi giữa năm 2025. Mặt bằng lãi suất interbank cao hơn phản ánh thực tế rằng thanh khoản hệ thống đã bớt dồi dào.

- VCBS cảnh báo kịch bản kém thuận lợi. Theo nhận định của Chứng khoán Ngân hàng TMCP Ngoại thương (VCBS), áp lực thanh khoản đã gia tăng rõ rệt từ nửa cuối 2025 với vùng đệm thanh khoản bị thu hẹp, đặc biệt ở nhóm NHTMCP vừa và nhỏ. Căng thẳng địa chính trị cũng thu hẹp dư địa điều hành của NHNN. Trong kịch bản kém thuận lợi, lãi suất có thể tăng đồng loạt cả về tốc độ và quy mô (VnExpress).

- Lãi suất huy động tiếp tục leo thang. Thực tế cho thấy nhiều ngân hàng cả quốc doanh lẫn tư nhân đã tăng lãi suất huy động thêm 1-2%, trong đó nhiều đơn vị đẩy mặt bằng lên 8-9%/năm mà không yêu cầu tiền gửi từ hàng tỷ đồng hay ưu đãi riêng cho khách VIP. Đây là tín hiệu cho thấy cuộc đua huy động vốn đang ngày càng gay gắt (VnExpress).

7. Nhà đầu tư cần làm gì khi lãi suất liên ngân hàng tăng? Chiến lược danh mục thông minh

Trong bối cảnh lãi suất tăng và thanh khoản thị trường thắt chặt, nhà đầu tư cần chủ động điều chỉnh danh mục theo hướng phòng thủ và tận dụng cơ hội từ mặt bằng lãi suất cao:

Tăng tỷ trọng tài sản thu nhập cố định.

Khi lãi suất huy động tăng lên 7-8%/năm, các sản phẩm tiền gửi, trái phiếu và quỹ trái phiếu trở nên hấp dẫn hơn đáng kể so với giai đoạn lãi suất thấp. Nhà đầu tư thận trọng nên cân nhắc chuyển một phần danh mục sang kênh này để “khóa” mức lãi suất cao.

Với Finhay, sản phẩm HayBond là lựa chọn đáng cân nhắc – cho phép đầu tư trái phiếu với lãi suất cạnh tranh lên tới 8%/năm, kỳ hạn linh hoạt, thanh khoản tốt hơn tiền gửi tiết kiệm truyền thống.

Giảm đòn bẩy margin trên thị trường chứng khoán

Khi chi phí vay margin tăng, tỷ suất sinh lời yêu cầu cũng phải cao hơn để bù đắp. Nhà đầu tư đang sử dụng margin nên cân nhắc giảm tỷ lệ đòn bẩy, tập trung vào các cổ phiếu có nền tảng vững chắc thay vì đầu cơ ngắn hạn.

Ưu tiên cổ phiếu ngân hàng lớn và doanh nghiệp ít nợ vay

Trong môi trường lãi suất tăng, các ngân hàng lớn với nguồn CASA (tiền gửi không kỳ hạn) dồi dào sẽ có lợi thế chi phí vốn. Ngược lại, doanh nghiệp vay nợ nhiều – đặc biệt trong ngành bất động sản, xây dựng – sẽ chịu áp lực chi phí tài chính gia tăng.

Theo dõi sát tín hiệu từ NHNN

Mỗi đợt NHNN bơm OMO quy mô lớn hoặc điều chỉnh tỷ giá trung tâm đều là tín hiệu quan trọng về hướng đi của chính sách tiền tệ. Nhà đầu tư nên cập nhật thường xuyên dữ liệu lãi suất interbank (công bố hàng ngày trên website NHNN) để đánh giá mức độ căng thẳng thanh khoản.

8. Kết luận

Lãi suất liên ngân hàng tăng vọt lên trên 10%/năm cuối tháng 3/2026 là tín hiệu cảnh báo rõ ràng rằng thanh khoản hệ thống ngân hàng Việt Nam đang ở giai đoạn căng thẳng hơn so với kỳ vọng. Dù nguyên nhân chính mang tính kỹ thuật và chu kỳ, hệ quả lan tỏa của nó – từ lãi suất huy động, chi phí margin, tỷ giá đến tâm lý thị trường – đều có tác động thực tế đến quyết định đầu tư.

NHNN đã và đang can thiệp tích cực để ổn định thanh khoản, nhưng mặt bằng lãi suất khó quay về vùng đáy. Đây là giai đoạn nhà đầu tư cần ưu tiên quản trị rủi ro, tận dụng lãi suất cao ở kênh thu nhập cố định, và giảm đòn bẩy trên thị trường biến động.

Tuyên bố miễn trừ trách nhiệm: Đây là quan điểm phân tích, không phải khuyến nghị đầu tư. Thị trường tài chính luôn tiềm ẩn rủi ro, vui lòng tự đánh giá kỹ trước khi ra quyết định.