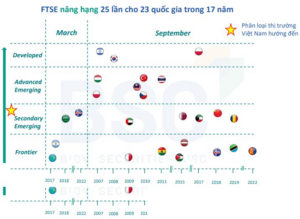

Ngày 8 tháng 4 năm 2026, FTSE Russell chính thức xác nhận nâng hạng Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp, có hiệu lực từ ngày 21/09/2026. Quyết định này đến sau gần một thập kỷ Việt Nam nằm trong danh sách theo dõi nâng hạng, và là sự ghi nhận cho những cải cách mạnh mẽ về hạ tầng thị trường, cơ chế vận hành cũng như khả năng tiếp cận của nhà đầu tư nước ngoài.

Cột mốc này không chỉ mang ý nghĩa biểu tượng về mặt vĩ mô, mà còn mở ra cánh cửa đón nhận “siêu dòng vốn” quốc tế trị giá hàng tỷ USD chuẩn bị đổ bộ. Vậy, làm thế nào để chớp lấy cơ hội lịch sử này một cách an toàn và hiệu quả? Bài viết dưới đây sẽ bóc tách chi tiết tác động của dòng tiền ngoại, “điểm mặt gọi tên” những mã cổ phiếu hưởng lợi trực tiếp, đồng thời định hướng chiến lược đầu tư chứng khoán thời nâng hạng tối ưu nhất, giúp bạn vững tay chèo và gia tăng tài sản trong năm 2026.

1. Bối cảnh FTSE Russell nâng hạng Việt Nam

FTSE Russell là một trong ba tổ chức chỉ số lớn nhất thế giới, quản lý hơn 19 nghìn tỷ đô la tài sản được benchmark theo các chỉ số của họ.

Quyết định nâng hạng Việt Nam được đưa ra sau khi tổ chức này ghi nhận những tiến bộ đáng kể trong cơ chế vận hành thị trường, đặc biệt là việc loại bỏ yêu cầu ký quỹ trước (pre-funding) cho nhà đầu tư tổ chức nước ngoài thông qua mô hình không yêu cầu ký quỹ trước (NPF), cùng với việc triển khai mô hình môi giới toàn cầu (Global Broker Model) theo Thông tư 08/2026/TT-BTC.

Hội đồng Quản trị Chỉ số FTSE Russell xác nhận: “Việt Nam đáp ứng đầy đủ các tiêu chí cho phân loại thị trường mới nổi thứ cấp theo Khung phân loại quốc gia FTSE”. Đánh giá giữa kỳ vào tháng 3/2026 tiếp tục khẳng định tiến độ triển khai mô hình môi giới toàn cầu đang đúng lộ trình, với phần việc còn lại chủ yếu là hoàn tất các thỏa thuận song phương giữa các nhà môi giới trong và ngoài nước.

2. Dòng vốn ETF dự kiến: 1,7 tỷ USD và hơn thế nữa

Việc đưa cổ phiếu Việt Nam vào rổ FTSE Russell được thực hiện theo lộ trình phân bổ qua nhiều giai đoạn để đảm bảo thị trường tiếp nhận dòng tiền một cách trật tự. Tỷ trọng phân bổ lần lượt là 10% tại thời điểm nâng hạng (tháng 9/2026), 20%, 35% và hoàn tất 35% còn lại trong năm 2027. Điều này đồng nghĩa dòng vốn sẽ đổ vào thị trường Việt Nam một cách từ từ và kéo dài, thay vì một đợt giải ngân đồng loạt.

Theo ước tính của SSI Research, dòng vốn từ các quỹ thụ động (passive funds) theo chỉ số FTSE Russell có thể đạt khoảng 1,7 tỷ USD, giải ngân trong vòng 3 đến 5 quý sau khi nâng hạng, tương tự như trường hợp của Ả-rập Saudi trước đó. Nếu tính thêm dòng vốn từ các quỹ chủ động (active funds), HSBC ước tính tổng dòng vốn có thể lên tới 10,4 tỷ USD trong kịch bản lạc quan.

Tỷ trọng ban đầu của Việt Nam trong các chỉ số FTSE được dự kiến ở mức khoảng 0,037% trong FTSE Global All Cap, 0,024% trong FTSE All-World, 0,35% trong FTSE Emerging All Cap và 0,227% trong FTSE Emerging Index. Mặc dù tỷ trọng này còn khiêm tốn so với các thị trường lớn, nhưng với quy mô vốn hóa thị trường Việt Nam hiện tại, dòng vốn 1,7 tỷ USD tương đương khoảng 7-8,5% tổng vốn hóa, một con số đủ lớn để tạo ra tác động đáng kể lên thanh khoản và biến động giá cổ phiếu trong ngắn hạn.

3. Cổ phiếu nào được hưởng lợi trực tiếp từ nâng hạng FTSE?

Danh sách chính thức khoảng 32 cổ phiếu Việt Nam được đưa vào rổ FTSE Emerging Market sẽ được FTSE Russell công bố trong kỳ rà soát bán niên vào ngày 21/08/2026. Tuy nhiên, dựa trên các tiêu chí lựa chọn của FTSE Russell (vốn hóa, thanh khoản, tỷ lệ free-float) và kinh nghiệm từ các thị trường tương đương, nhà đầu tư có thể dự đoán nhóm cổ phiếu có xác suất cao nhất được góp mặt.

Nhóm bất động sản và hạ tầng

- VHM (Vinhomes) là ứng cử viên hàng đầu nhờ vốn hóa khủng, thanh khoản cao và tỷ lệ free-float đủ điều kiện. Vinhomes hiện là một trong những doanh nghiệp bất động sản lớn nhất Việt Nam với danh mục dự án trải dài khắp cả nước. Dòng vốn ETF vào cổ phiếu VHM có thể tạo ra lực cầu ổn định trong trung và dài hạn.

- VIC (Vingroup) cũng là ứng viên sáng giá, dù tỷ lệ free-float cần được theo dõi sát. Tập đoàn Vingroup hoạt động đa ngành từ bất động sản, bán lẻ đến công nghệ và y tế, tạo nên hệ sinh thái khép kín với nền tảng tài chính vững chắc. Đối với nhà đầu tư quan tâm đến cổ phiếu VIC, việc theo dõi các chỉ số tài chính cơ bản là yếu tố không thể bỏ qua trước khi đưa ra quyết định.

Nhóm ngân hàng thương mại

- VCB (Vietcombank) với tỷ lệ CASA cao và vị thế ngân hàng thương mại hàng đầu luôn nằm trong tầm ngắm của các quỹ ETF. Chất lượng tài sản của Vietcombank được đánh giá tốt, và đây là một trong những cổ phiếu ngân hàng có mức độ tin cậy cao nhất trên thị trường Việt Nam.

- CTG (VietinBank) và VPB (VPBank) cũng là những ứng viên tiềm năng. Trong khi VietinBank có lợi thế từ mạng lưới chi nhánh rộng khắp và vai trò trong hệ thống ngân hàng quốc doanh, VPBank nổi bật với mô hình tài chính tiêu dùng đang tăng trưởng mạnh mẽ. Nhà đầu tư khi đánh giá các cổ phiếu ngân hàng nên xem xét kỹ các chỉ số như ROE, EPS và tỷ lệ nợ trên vốn chủ sở hữu để so sánh giữa các ngân hàng.

- HDB (HDBank) và TPB (TPBank) là những ngân hàng có quy mô nhỏ hơn nhưng tăng trưởng nhanh. HDBank sở hữu lợi thế từ mô hình bán lẻ với hệ thống Bảo Việt, trong khi TPBank nổi bật với chiến lược ngân hàng số. Cả hai đều có triển vọng tăng trưởng tốt nhờ tốc độ tăng trưởng tín dụng cao hơn mặt bằng ngành.

- OCB (OCB) là một ngân hàng tư nhân có mô hình chuyên biệt hóa ngân hàng số đang cho thấy kết quả kinh doanh tích cực. Với định hướng phát triển ngân hàng số, OCB có thể là một lựa chọn cho nhà đầu tư tìm kiếm cổ phiếu ngân hàng có tính tăng trưởng cao hơn trong nhóm.

Nhóm tiêu dùng và công nghệ

- VNM (Vinamilk) là cổ phiếu tiêu dùng có thanh khoán tốt và vốn hóa lớn nhất Việt Nam trong ngành sữa. Vinamilk đã chứng minh khả năng tăng trưởng ổn định qua nhiều chu kỳ kinh tế, và đây là một trong những cổ phiếu được các quỹ ETF theo dõi sát.

- MWG (Mobile World) với hệ sinh thái bán lẻ đa kênh (Điện Máy Xanh, Bách Hóa Xanh) tiếp tục là cổ phiếu có tiềm năng tăng trưởng mạnh mẽ nhờ mô hình chuyển đổi số bán lẻ thành công. FPT là đại diện công nghệ hàng đầu với mảng xuất khẩu phần mềm quốc tế đang tăng trưởng hai chữ số, và là một trong những cổ phiếu tech có mức độ tin cậy cao của Việt Nam trên trường quốc tế.

Lưu ý về định giá trước khi đầu tư

Một số cổ phiếu kỳ vọng hưởng lợi từ nâng hạng FTSE hiện đang giao dịch ở mức P/E trên 20 lần hoặc P/B trên 3 lần, phản ánh kỳ vọng cao từ thị trường. Nhà đầu tư cần cân nhắc rủi ro điều chỉnh giá nếu dòng tiền thực tế không đạt kỳ vọng hoặc nếu một số cổ phiếu không được đưa vào rổ chỉ số chính thức công bố vào tháng 8/2026. Trước khi mua, hãy đảm bảo mức định giá phản ánh đúng giá trị thực của doanh nghiệp dựa trên phân tích cơ bản, không chỉ dựa vào kỳ vọng nâng hạng đơn thuần.

4. Chiến lược đầu tư: Nên mua trước hay chờ công bố rổ chỉ số?

Câu hỏi được nhiều nhà đầu tư quan tâm nhất là liệu nên mua cổ phiếu ngay bây giờ hay đợi đến khi FTSE Russell công bố rổ chỉ số chính thức vào ngày 21/08/2026. Thực tế, cả hai chiến lược đều có lý lẽ riêng và phù hợp với từng kỳ vọng, khẩu vị rủi ro khác nhau.

Chiến lược mua trước

Nhiều nhà đầu tư tổ chức lớn đã và đang tích lũy cổ phiếu ngay từ giai đoạn này, đặc biệt là trong khoảng thời gian từ tháng 4 đến tháng 9 năm 2026. Lý do đơn giản: khi rổ chỉ số được công bố, phản ứng giá có thể diễn ra nhanh chóng và mạnh mẽ, khiến nhà đầu tư đến sau khó có được mức giá hấp dẫn. Hiệu ứng tin tức thường đẩy giá cổ phiếu tăng trước ngày nâng hạng chính thức.

Tuy nhiên, chiến lược này đi kèm rủi ro cao hơn. Giá cổ phiếu có thể đã phản ánh một phần hoặc thậm chí toàn bộ kỳ vọng nâng hạng, khiến biên độ tăng giá thu hẹp. Thêm vào đó, nếu có bất kỳ điều chỉnh nào về lộ trình hoặc điều kiện nâng hạng (ví dụ trì hoãn hoặc thay đổi tiêu chí), giá cổ phiếu có thể giảm đáng kể.

Chiến lược chờ công bố rổ chỉ số

Nhà đầu tư thận trọng hơn có thể chọn cách tiếp cận theo dõi sát diễn biến thị trường và chờ đợi công bố chính thức vào tháng 8/2026. Ưu điểm của chiến lược này là có đầy đủ thông tin về chính xác cổ phiếu nào được đưa vào rổ, từ đó đưa ra quyết định có cơ sở hơn thay vì dựa vào phỏng đoán. Với những cổ phiếu không được FTSE Russell lựa chọn, nhà đầu tư có thể tránh được rủi ro không cần thiết.

Kết hợp cả hai: Chiến lược phân bổ dần

Phương pháp tối ưu cho phần lớn nhà đầu tư cá nhân là phân bổ vốn theo từng đợt thay vì all-in một lần. Một cách tiếp cận hợp lý là dành 30-40% vốn dự định để mua trước các cổ phiếu bluechip có xác suất cao được đưa vào rổ, sau đó sử dụng 60-70% còn lại để gia tăng vị thế sau khi có danh sách chính thức. Cách này giúp cân bằng giữa việc không bỏ lỡ cơ hội tăng giá trước tháng 9 và hạn chế rủi ro đặt cược sai.

Bất kể chiến lược nào được chọn, nhà đầu tư cần hiểu rằng nâng hạng thị trường là một sự kiện mang tính thời điểm, trong khi chất lượng doanh nghiệp và khả năng sinh lời dài hạn mới là yếu tố quyết định. Với tầm nhìn đầu tư từ 3-5 năm trở lên, sức mạnh của lãi kép sẽ là động lực chính gia tăng tài sản, không phải hiệu ứng nâng hạng ngắn hạn.

5. Bài học từ các thị trường từng được nâng hạng

Quá trình nâng hạng của Việt Nam không phải hiếm trong lịch sử các thị trường mới nổi. Việc nghiên cứu các trường hợp tương đương giúp nhà đầu tư có cái nhìn thực tế hơn về những gì có thể xảy ra, đồng thời tránh được tâm lý quá lạc quan hoặc quá bi quan.

Ả-rập Saudi (2018-2019)

Saudi Arabia được FTSE Russell nâng hạng từ cận biên lên thị trường mới nổi vào tháng 3/2019, và dòng vốn ETF đã tăng đáng kể sau sự kiện này. Tuy nhiên, cần lưu ý rằng Saudi Arabia có nền tảng kinh tế vĩ mô đặc biệt nhờ nguồn tài nguyên dầu mỏ dồi dào, điều kiện không hoàn toàn tương đồng với Việt Nam. Cổ phiếu Saudi Aramco niêm yết với quy mô khổng lồ cũng là yếu tố định hình đặc biệt cho thị trường này.

Indonesia (2007)

Indonesia được nâng hạng lên thị trường mới nổi vào tháng 5/2007. Cổ phiếu Indonesia tăng mạnh trong ngắn hạn nhờ hiệu ứng dòng tiền, nhưng xu hướng dài hạn phụ thuộc chặt chẽ vào tốc độ tăng trưởng kinh tế thực chất và chất lượng quản trị doanh nghiệp. Bài học quan trọng: nâng hạng tạo đà ngắn hạn, nhưng triển vọng dài hạn vẫn phải dựa trên nền tảng kinh tế vĩ mô.

Pakistan: Cảnh báo về rủi ro hạ cấp

Pakistan là trường hợp đáng chú ý khi bị hạ cấp trở lại xuống thị trường cận biên vào năm 2022 do khủng hoảng kinh tế vĩ mô nghiêm trọng, bất ổn chính trị và thiếu hụt ngoại tệ. Điều này cho thấy cấp độ thị trường không phải là bất biến và có thể thay đổi theo chiều ngược lại nếu các điều kiện kinh tế xấu đi đáng kể. Với Việt Nam, việc duy trì ổn định vĩ mô và tiếp tục cải cách thể chế là điều kiện tiên quyết để không chỉ giữ vững cấp độ mà còn hướng tới nâng hạng tiếp theo.

Từ các trường hợp trên, một số bài học quan trọng rút ra cho nhà đầu tư Việt Nam: dòng vốn ETF mang tính cơ học và có thể dự đoán, nhưng dòng vốn quỹ chủ động phụ thuộc vào triển vọng kinh tế thực chất chứ không chỉ riêng cấp độ thị trường. Nhà đầu tư cá nhân thường ở thế bất lợi hơn so với các tổ chức trong việc định thời điểm chính xác của dòng tiền, do đó chiến lược phân bổ dần và đầu tư dài hạn thường hiệu quả hơn so với việc cố gắng đánh bại thị trường bằng các quyết định timing.

6. Đầu tư chứng khoán Việt Nam 2026: Sản phẩm nào phù hợp với bạn?

Với mỗi nhà đầu tư, việc lựa chọn kênh đầu tư và sản phẩm phù hợp phụ thuộc vào ba yếu tố chính: khẩu vị rủi ro cá nhân, tầm nhìn đầu tư dài hay ngắn hạn, và nguồn vốn sẵn có. Dưới đây là phân tích các lựa chọn phổ biến.

Mua trực tiếp cổ phiếu

Với nhà đầu tư có kiến thức về thị trường chứng khoán và thời gian theo dõi thị trường, mua trực tiếp cổ phiếu bluechip là lựa chọn cho phép tận dụng tối đa cơ hội từ hiệu ứng nâng hạng. Cách tiếp cận này đòi hỏi nhà đầu tư phải tự nghiên cứu, phân tích EPS, ROE, cơ cấu nợ và triển vọng ngành của từng doanh nghiệp trước khi ra quyết định. Danh mục cổ phiếu đơn lẻ có mức biến động cao hơn so với danh mục được phân tán.

>> Giao dịch hơn 2000+ mã cổ phiếu tại đây.

Đầu tư gián tiếp qua chứng chỉ quỹ

Với nhà đầu tư chưa có nhiều kinh nghiệm hoặc không có thời gian theo dõi thị trường hàng ngày, chứng chỉ quỹ là lựa chọn đáng cân nhắc. Khi đầu tư vào chứng chỉ quỹ, nhà đầu tư ủy thác vốn cho các chuyên gia quản lý quỹ có kinh nghiệm phân tích và lựa chọn danh mục đầu tư tối ưu. Các quỹ mở hiện có mức phí hợp lý và cho phép nhà đầu tư tham gia với số vốn nhỏ, đồng thời được hưởng lợi từ dòng tiền nâng hạng thông qua danh mục được các chuyên gia xây dựng sẵn.

>> Đầu tư chứng chỉ quỹ cùng chuyên gia tại đây.

Trái phiếu doanh nghiệp như lựa chọn thay thế

Với nhà đầu tư ưu tiên sự ổn định và thu nhập cố định, trái phiếu doanh nghiệp là kênh đáng quan tâm. Lãi suất trái phiếu doanh nghiệp thường cao hơn lãi suất tiết kiệm, đồng thời danh mục trái phiếu có mức biến động thấp hơn đáng kể so với cổ phiếu trong ngắn hạn. Tuy nhiên, nhà đầu tư cần lưu ý chọn lọc doanh nghiệp phát hành có chất lượng tín dụng tốt để tránh rủi ro mất gốc.

>> Đầu tư trái phiếu Haybond với kỳ hạn lịnh hoạt, lợi suất hấp dẫn lên tới 8.4%/năm tại đây.

Nguyên tắc phân bổ vốn

Dù chọn kênh đầu tư nào, nguyên tắc phân bổ vốn hợp lý là yếu tố quan trọng nhất. Không nên dành toàn bộ tài sản vào bất kỳ một công cụ duy nhất nào, đặc biệt trong giai đoạn thị trường có nhiều biến động như thời kỳ nâng hạng. Một danh mục đa dạng giữa cổ phiếu, chứng chỉ quỹ và trái phiếu giúp cân bằng giữa cơ hội tăng trưởng và mức độ rủi ro chấp nhận được.

7. Rủi ro cần lưu ý khi đầu tư chứng khoán thời nâng hạng

Bên cạnh cơ hội hấp dẫn, nhà đầu tư cần nhận diện rõ các rủi ro tiềm ẩn trong giai đoạn này để đưa ra quyết định sáng suốt, tránh bị cuốn theo tâm lý đám đông mà không có cơ sở phân tích vững chắc.

Rủi ro thanh khoản và biến động giá

Dù tổng vốn hóa thị trường Việt Nam hiện tại đủ lớn để tiếp nhận dòng vốn 1,7 tỷ USD, thanh khoản cổ phiếu cụ thể mới là vấn đề cần theo dõi. Một số cổ phiếu trong rổ dự kiến có thanh khoản hàng ngày không đủ lớn để hấp thụ khối lượng mua đột ngột của các quỹ ETF, dẫn đến biến động giá mạnh và chi phí giao dịch cao hơn. Nhà đầu tư cá nhân cần chú ý đến khối lượng giao dịch trung bình hàng ngày (ADV) của từng cổ phiếu trước khi tham gia.

Rủi ro dòng tiền không đến như kỳ vọng

Các con số ước tính về dòng vốn chỉ mang tính tham khảo dựa trên tiền lệ quốc tế. Dòng tiền thực tế phụ thuộc vào nhiều yếu tố ngoài tầm kiểm soát của thị trường Việt Nam, bao gồm điều kiện thanh khoản toàn cầu, lãi suất của Fed, và mức độ hấp dẫn tương đối của Việt Nam so với các thị trường mới nổi khác như Ấn Độ, Indonesia hay Brazil. Nếu trong giai đoạn 2026-2027, dòng tiền vào các thị trường mới nổi nói chung suy yếu do lãi suất Mỹ cao kéo dài, dòng vốn ETF vào Việt Nam có thể thấp hơn đáng kể so với ước tính.

Rủi ro mua đỉnh do kỳ vọng quá cao

Nếu nhà đầu tư mua cổ phiếu với kỳ vọng lợi nhuận cao ngay sau nâng hạng nhưng kết quả thực tế không đạt được, áp lực bán có thể xảy ra và kéo dài trong nhiều tháng. Nâng hạng thị trường là bước đi mang tính cột mốc, nhưng không đảm bảo lợi nhuận ngắn hạn cho nhà đầu tư cá nhân. Thị trường chứng khoán vận hành theo chu kỳ, và hiệu ứng nâng hạng có thể đã được phản ánh trước vào giá trước khi sự kiện chính thức diễn ra.

Rủi ro vĩ mô và chính sách

Nếu tăng trưởng GDP Việt Nam suy giảm, lạm phát tăng cao hoặc có những biến động chính sách tiền tệ đáng kể, vị thế của Việt Nam trong mắt nhà đầu tư quốc tế có thể bị ảnh hưởng. Cần theo dõi sát các chỉ số vĩ mô như tăng trưởng GDP, lạm phát, tỷ giá VND/USD và dự trữ ngoại hối như những chỉ báo sức khỏe tổng thể của thị trường.

Cạnh tranh từ nâng hạng MSCI

FTSE Russell và MSCI là hai tổ chức chỉ số khác nhau, và quyết định nâng hạng của FTSE Russell không đồng nghĩa với việc MSCI sẽ hành động tương tự.

Nếu MSCI tiếp tục giữ Việt Nam ở cấp độ Frontier Market, một phần dòng tiền tổ chức toàn cầu sẽ không thể tham gia thị trường Việt Nam thông qua các sản phẩm ETF của MSCI, làm giảm tổng dòng vốn kỳ vọng. Nhà đầu tư cần theo dõi thêm lộ trình nâng hạng MSCI của Việt Nam trong các năm tiếp theo.

8. Kết luận

FTSE Russell xác nhận nâng hạng thị trường chứng khoán Việt Nam lên thị trường mới nổi thứ cấp từ ngày 21/09/2026 là sự kiện có ý nghĩa lịch sử, đánh dấu bước tiến quan trọng trong hành trình hội nhập tài chính quốc tế của Việt Nam. Dòng vốn ETF ước tính khoảng 1,7 tỷ USD cùng tổng dòng vốn có thể lên tới 10,4 tỷ USD trong kịch bản lạc quan của HSBC tạo ra tiền đề cho đà tăng trưởng của thị trường trong trung và dài hạn.

Tuy nhiên, nhà đầu tư cần tiếp cận một cách lý trí, không để tâm lý FOMO chi phối quyết định. Việc chọn mua trước hay chờ công bố rổ chỉ số đều có lý lẽ riêng, và chiến lược phân bổ dần là cách tiếp cận phù hợp cho phần lớn nhà đầu tư cá nhân. Các cổ phiếu bluechip như VHM, VCB, VIC, VNM, VPB, HDB, CTG, TPB, OCB, MWG, FPT, SAB được kỳ vọng là nhóm hưởng lợi trực tiếp nhất từ quá trình nâng hạng.

Bên cạnh đó, chứng chỉ quỹ là lựa chọn tối ưu cho nhà đầu tư chưa có nhiều kinh nghiệm hoặc không có thời gian theo dõi thị trường. Những sản phẩm này cho phép tham gia vào đà tăng trưởng chung của thị trường mà không cần trực tiếp lựa chọn từng cổ phiếu riêng lẻ, đồng thời được hưởng lợi từ sự quản lý chuyên nghiệp của đội ngũ quản lý quỹ.

Cuối cùng, hãy nhớ rằng đầu tư chứng khoán luôn đi kèm rủi ro, và nâng hạng thị trường không phải ngoại lệ. Hãy đầu tư dựa trên nền tảng phân tích vững chắc, có kế hoạch quản lý rủi ro rõ ràng, và kiên nhẫn với tầm nhìn dài hạn.

Tuyên bố miễn trừ trách nhiệm: Nội dung bài viết chỉ mang tính chất tham khảo và phân tích, không cấu thành bất kỳ khuyến nghị đầu tư nào. Nhà đầu tư cần tự đánh giá rủi ro trước khi đưa ra quyết định tài chính. Thị trường chứng khoán có tính biến động cao, và hiệu quả đầu tư trong quá khứ không đảm bảo kết quả trong tương lai.