Bước sang năm 2026, thị trường chứng khoán Việt Nam đang chứng kiến những diễn biến đầy kịch tính tại nhóm ngành hạ tầng hàng không. Trong đó, cổ phiếu ACV (Tổng công ty Cảng hàng không Việt Nam – CTCP) nổi lên như

Doanh nghiệp ghi nhận lợi nhuận kỷ lục hơn 3.300 tỷ đồng trong quý 1, cho thấy nền tảng tài chính vững mạnh, nhưng giá cổ phiếu lại duy trì xu hướng giảm dài hạn. Áp lực từ sự cố lãnh đạo, tiến độ dự án Long Thành chậm lại cùng nhiều rủi ro nội tại đang khiến bài toán định giá ACV trở nên phức tạp, đặt ra câu hỏi lớn cho nhà đầu tư: Liệu đây là một cơ hội “bắt đáy” lịch sử hay một cái bẫy giá trị rủi ro?

1. Thông tin cơ bản về doanh nghiệp

-

Tên công ty: Tổng công ty Cảng hàng không Việt Nam – CTCP (Airports Corporation of Vietnam – ACV)

-

Mã cổ phiếu: ACV

-

Sàn niêm yết: UPCOM (Sở Giao dịch Chứng khoán Hà Nội)

-

Lịch sử hình thành: ACV được thành lập vào ngày 08/02/2012 theo Quyết định của Bộ Giao thông Vận tải trên cơ sở hợp nhất ba Tổng công ty Cảng hàng không miền Bắc, miền Trung và miền Nam. Năm 2015, ACV được Chính phủ phê duyệt phương án cổ phần hóa và chính thức chuyển sang hoạt động theo mô hình công ty cổ phần từ ngày 01/04/2016. Đến ngày 28/02/2025, quyền đại diện chủ sở hữu vốn nhà nước tại ACV đã được chuyển giao từ Ủy ban Quản lý vốn Nhà nước về Bộ Tài chính.

Sản phẩm/dịch vụ chính

ACV hoạt động theo mô hình Công ty mẹ – Công ty con, cung cấp một hệ sinh thái dịch vụ hàng không và phi hàng không khép kín, bao gồm:

-

Dịch vụ hàng không (cốt lõi): Cung cấp dịch vụ cất/hạ cánh, dịch vụ phục vụ hành khách (PSC), dịch vụ soi chiếu an ninh, dịch vụ phục vụ mặt đất trọn gói, cho thuê cầu dẫn khách, quầy làm thủ tục, và hệ thống tra nạp nhiên liệu hàng không ngầm.

-

Dịch vụ phi hàng không: Cho thuê mặt bằng kinh doanh, dịch vụ bến bãi, quảng cáo, khai thác nhà hàng, khách sạn, bán hàng miễn thuế (Duty-Free) tại các cảng hàng không.

-

Đầu tư hạ tầng: Trực tiếp quản lý nguồn vốn và triển khai thi công, xây dựng, nâng cấp các cảng hàng không trên toàn quốc.

Ban lãnh đạo và cổ đông lớn

Cổ đông lớn: ACV có cấu trúc cổ đông cực kỳ cô đặc. Ủy ban Quản lý vốn Nhà nước tại doanh nghiệp (Siêu ủy ban) đang nắm giữ tới 95,4% vốn điều lệ. Sự bảo trợ mạnh mẽ từ Chính phủ giúp ACV dễ dàng tiếp cận các nguồn vốn vay ưu đãi (như ODA) và được giao các dự án hạ tầng trọng điểm quốc gia.

Biến động Ban lãnh đạo

Đầu tháng 4/2026, một “cơn bão” pháp lý đã càn quét qua ACV. Cựu Chủ tịch HĐQT Vũ Thế Phiệt và Phó Tổng Giám đốc Nguyễn Tiến Việt đã bị khởi tố và tạm giam để điều tra về các sai phạm liên quan đến hoạt động đấu thầu và nhận hối lộ tại các dự án do ACV làm chủ đầu tư (Theo Vietstock).

Để ổn định tình hình, ACV đã khẩn trương bổ nhiệm ông Lê Văn Khiên giữ chức Quyền Chủ tịch HĐQT kiêm Người đại diện theo pháp luật, đồng thời phân công ông Nguyễn Đức Hùng (Phó Tổng Giám đốc) phụ trách Ban điều hành. Đây là biến số cực kỳ quan trọng tác động đến tâm lý thị trường đối với cổ phiếu ACV.

Vị thế của doanh nghiệp trong ngành

Khi nhắc đến cổ phiếu ACV, chúng ta đang nói đến một doanh nghiệp mang vị thế “độc quyền tự nhiên”. Trừ một vài cảng hàng không tư nhân như Vân Đồn, ACV hiện đang quản lý và khai thác mạng lưới gồm 21 cảng hàng không trên toàn quốc (10 cảng quốc tế và 11 cảng nội địa – do Cảng HKQT Phú Quốc đã chính thức chuyển giao cho UBND tỉnh An Giang từ 01/01/2026).

ACV liên tục lọt Top 30 Tập đoàn đầu tư chiến lược Việt Nam (ALPHA30) và nhiều nhà ga do ACV quản lý (như Nội Bài, Đà Nẵng, Cam Ranh) liên tục được Skytrax vinh danh trong Top 100 sân bay tốt nhất thế giới (Theo Báo cáo thường niên 2025).

2. Phân tích bối cảnh vĩ mô và ngành

Các yếu tố vĩ mô

Bối cảnh kinh tế vĩ mô Quý 1/2026 đang mang lại cả những trợ lực lẫn thách thức đối với ACV:

-

Tăng trưởng GDP và Đầu tư công: Theo định hướng phát triển giai đoạn 2026-2030, Chính phủ đặt mục tiêu tăng trưởng GDP bình quân từ 10%/năm trở lên. Động lực chính đến từ giải ngân đầu tư công mạnh mẽ vào hạ tầng trọng điểm. Điều này tạo thuận lợi tuyệt đối cho ACV trong việc đẩy nhanh tiến độ các siêu dự án hạ tầng như Long Thành (Theo Báo cáo thường niên 2025).

-

Lạm phát và Lãi suất: Theo VnEconomy và CafeF (tháng 5/2026), lạm phát tại Việt Nam vẫn đang được kiểm soát tốt quanh mức 3,5% – 4,0%, thấp hơn mục tiêu 4,5%. Dù tăng trưởng tín dụng cao (trên 13%) có thể gây áp lực khiến lãi suất tạo đáy và nhích nhẹ trong nửa cuối năm 2026, nhưng mặt bằng chung vẫn ở ngưỡng hỗ trợ doanh nghiệp. Lãi suất ổn định giúp ACV tiết giảm chi phí vay vốn cho các đại dự án.

-

Tỷ giá (VND/USD và VND/JPY): Tỷ giá tiếp tục neo cao do chênh lệch lãi suất và nhu cầu nhập khẩu lớn. Tuy nhiên, điểm sáng đối với cổ phiếu ACV là sự hạ nhiệt của đồng Yên Nhật (JPY) so với VND trong Quý 1/2026 đã giúp doanh nghiệp đảo ngược tình thế, ghi nhận lãi chênh lệch tỷ giá thay vì lỗ hàng nghìn tỷ như những năm trước.

Yếu tố ngành đang tác động đến doanh nghiệp

Ngành hàng không năm 2026 đang đối mặt với những cơn gió ngược toàn cầu nhưng cũng mở ra cơ hội cơ cấu lại thị trường:

-

Sự phục hồi mạnh của khách quốc tế: Nhu cầu du lịch, giao thương quốc tế phục hồi mạnh mẽ. Trong kế hoạch, lượng hành khách quốc tế của ACV đóng vai trò “cứu cánh” mang lại biên lợi nhuận gộp rất cao, bù đắp cho sự sụt giảm của thị trường nội địa.

-

Khủng hoảng nhiên liệu và chuỗi cung ứng: Xung đột địa chính trị đẩy giá nhiên liệu Jet A-1 leo thang. Các hãng hàng không lớn buộc phải áp phí phụ thu, cắt giảm chuyến bay nội địa kém hiệu quả và dồn lực cho các trục “vàng” (Hà Nội – Đà Nẵng – TP.HCM) và quốc tế. Điều này làm giảm số lượt hạ cất cánh nội địa của ACV (Theo Báo cáo thường niên 2025).

-

Thiếu hụt đội tàu bay: Việc triệu hồi và bảo trì kéo dài động cơ Pratt & Whitney trên dòng A321neo khiến các hãng hàng không Việt Nam (như Vietjet, Vietnam Airlines) khan hiếm máy bay. Mạng lưới đường bay nội địa bị thu hẹp, giá vé nội địa tăng 15-20%, làm sụt giảm nhu cầu đi lại của hành khách nội địa.

-

Chuyển giao dịch vụ an ninh hàng không: Từ ngày 01/03/2025, nhiệm vụ bảo đảm an ninh hàng không (ANHK) bắt đầu được chuyển giao cho Bộ Công an. Tuy nhiên, đến 30/06/2026, ACV vẫn tiếp tục phản ánh doanh thu, chi phí của hoạt động này. Từ 01/07/2026, nguồn thu này sẽ chính thức do cơ quan công an quản lý, làm thay đổi cấu trúc doanh thu của ACV trong tương lai (Theo BCTC Q1/2026).

2. Phân tích cơ bản cổ phiếu ACV: Đánh giá sức khỏe tài chính

Dữ liệu phân tích dựa trên Báo cáo tài chính quý 1.2026 của Tổng công ty Cảng hàng không Việt Nam – CTCP (ACV).

Doanh thu, lợi nhuận và kết quả kinh doanh

| Chỉ tiêu (Tỷ VNĐ) | Quý 1/2026 | Quý 1/2025 | Tăng trưởng (YoY) |

|---|---|---|---|

| Tổng doanh thu thuần | 6.840,0 | 6.350,0 | +7,7% |

| – Doanh thu cung cấp dịch vụ (Hàng không & Phi HK) | 6.544,1 | 6.120,3 | +6,9% |

| – Doanh thu bán hàng | 295,8 | 229,6 | +28,8% |

| Giá vốn hàng bán | (2.494,6) | (2.001,5) | +24,6% |

| Lợi nhuận gộp | 4.345,3 | 4.348,5 | -0,07% |

| Doanh thu hoạt động tài chính | 150,2 | 250,2 | -40,0% |

| Chi phí tài chính | (18,5) | (278,8) | -93,3% |

| Trong đó: Lãi vay | (13,7) | (14,8) | -7,4% |

| Chi phí bán hàng & Quản lý DN | (467,2) | (561,1) | -16,7% |

| Tổng lợi nhuận trước thuế (LNTT) | 4.145,7 | 3.865,4 | +7,2% |

| Lợi nhuận sau thuế TNDN (LNST) | 3.346,1 | 3.120,4 | +7,2% |

| Lợi nhuận của Công ty mẹ (Core ACV) | 2.574,5 | 2.648,8 | -2,8% |

(Nguồn: Báo cáo tài chính hợp nhất Quý 1/2026)

-

Đà tăng trưởng doanh thu cốt lõi: Doanh thu thuần của ACV trong Q1/2026 tăng trưởng 7,7%, đạt 6.840 tỷ đồng. Mức tăng trưởng này là thành quả của việc lượng hành khách quốc tế tiếp tục đà phục hồi mạnh mẽ, lấp đầy sự sụt giảm của thị trường nội địa do giá vé cao và thiếu máy bay. Đặc biệt, mảng dịch vụ phi hàng không (cho thuê mặt bằng, bến bãi) đạt 855 tỷ đồng (+11% YoY), đóng góp không nhỏ vào tổng doanh thu.

-

Giá vốn tăng vọt bào mòn lợi nhuận gộp: Đáng chú ý, dù doanh thu tăng, nhưng Lợi nhuận gộp lại đi ngang (giảm nhẹ 0,07%). Nguyên nhân cốt lõi là do Giá vốn hàng bán tăng tới 24,6%. Sự gia tăng này đến từ việc chi phí khấu hao TSCĐ tăng vọt (lên tới 984 tỷ đồng trong Q1/2026 so với 528 tỷ cùng kỳ) do ACV chính thức đưa Nhà ga T3 Tân Sơn Nhất và T2 Nội Bài vào hạch toán trích khấu hao.

-

Lợi nhuận ròng lập kỷ lục: Kết thúc quý, ACV báo lãi ròng hơn 3.346 tỷ đồng, tăng 7,2% so với cùng kỳ. Đây là mức lợi nhuận theo quý cao nhất trong lịch sử hoạt động của tổng công ty, khẳng định sức mạnh sinh lời cực “khủng” của mô hình độc quyền hạ tầng.

-

Sự “giải cứu” từ chi phí tài chính: Điểm sáng lớn nhất giúp LNTT và LNST của ACV vẫn duy trì mức tăng trưởng dương (+7,2%) chính là việc chi phí tài chính giảm sập sàn tới 93,3%. Nếu như Q1/2025, ACV phải gánh khoản lỗ chênh lệch tỷ giá chưa thực hiện khổng lồ (226,7 tỷ đồng), thì sang Q1/2026, nhờ tỷ giá đồng Yên (JPY) hạ nhiệt, ACV không những không lỗ mà còn ghi nhận khoản lãi tỷ giá gần 96 tỷ đồng.

Biên lợi nhuận gộp và ròng

-

Biên lợi nhuận gộp (Gross Margin): Đạt mức 61,2%. Đây là con số mơ ước của mọi doanh nghiệp. Sự độc quyền cho phép ACV duy trì mức biên gộp siêu cao, đặc biệt ở các mảng nhượng quyền và cho thuê mặt bằng phi hàng không. Giá vốn hàng bán chủ yếu là chi phí cố định (khấu hao nhà ga, đường băng, chi phí nhân viên bảo an), do đó khi lượng khách tăng lên, doanh thu tăng thêm gần như chạy thẳng vào lợi nhuận gộp.

-

Biên lợi nhuận ròng (Net Margin): Đạt mức 48,9%. Cứ 100 đồng doanh thu tạo ra, ACV thu về gần 49 đồng lợi nhuận ròng. Đây là chỉ số then chốt khiến cổ phiếu ACV luôn được các quỹ đầu tư dài hạn săn đón.

Cơ cấu Tài sản – Nợ – Vốn chủ sở hữu

Bức tranh bảng cân đối kế toán của ACV thể hiện sức mạnh của một doanh nghiệp đang dồn lực cho các đại dự án, nhưng vẫn giữ được bộ đệm tài chính an toàn.

| Chỉ tiêu (Tỷ VNĐ) | Tại 31/03/2026 | Tại 01/01/2026 | Tăng/Giảm |

|---|---|---|---|

| Tổng Tài sản | 90.573,0 | 91.909,7 | -1,4% |

| – Tiền, Tương đương tiền & ĐT ngắn hạn | 11.530,6 | 14.745,5 | -21,8% |

| – Các khoản phải thu ngắn hạn | 10.210,8 | 8.397,6 | +21,5% |

| – Hàng tồn kho | 333,3 | 352,1 | -5,3% |

| – Chi phí xây dựng cơ bản dở dang | 36.463,6 | 35.200,0 | +3,5% |

| Tổng Nợ phải trả | 18.092,0 | 22.007,2 | -17,7% |

| – Tổng Nợ Vay (Ngắn + Dài hạn) | 9.477,4 | 9.711,6 | -2,4% |

| Vốn chủ sở hữu | 72.480,9 | 69.902,4 | +3,6% |

| – Vốn góp của chủ sở hữu | 35.828,4 | 35.828,4 | 0,0% |

| – Lợi nhuận sau thuế chưa phân phối | 20.341,5 | 17.767,0 | +14,4% |

(Nguồn: Báo cáo tài chính hợp nhất Quý 1/2026)

-

Bộ đệm tiền mặt khổng lồ: Mặc dù lượng Tiền và Đầu tư nắm giữ đến ngày đáo hạn giảm khoảng 21,8% xuống còn 11.530 tỷ đồng, con số này vẫn vô cùng dồi dào. Sự sụt giảm tiền gửi ngân hàng là hoàn toàn dễ hiểu và hợp lý, bởi ACV đang trong giai đoạn “giải ngân bạo liệt” cho dự án Cảng HKQT Long Thành và thanh toán các khoản thuế TNDN.

-

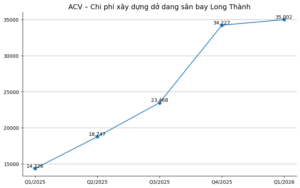

Chi phí Xây dựng Cơ bản dở dang (XDCB): Chiếm tới hơn 40% tổng tài sản, đạt mức 36.463 tỷ đồng. Trong đó, riêng Dự án Cảng HKQT Long Thành (Giai đoạn 1) đã “ngốn” tới 35.002 tỷ đồng (Theo Thuyết minh BCTC Q1/2026).

-

Tuy nhiên, điều đáng báo động là trong Quý 1/2026, khoản chi này chỉ tăng khoảng 800 tỷ đồng, thấp hơn rất nhiều so với mức giải ngân gần 12.000 tỷ đồng trong Quý 4/2025 (Theo Vietstock).

-

Sự chững lại rõ rệt này xảy ra đúng vào thời điểm ACV bị Bộ Công an điều tra về sai phạm đấu thầu, khiến tâm lý ban điều hành tê liệt, các nhà thầu gặp vướng mắc trong khâu thanh toán. Mặc dù dự án đã hoàn thành 76% khối lượng (tương đương 70.000 tỷ đồng), sự đình trệ này là rủi ro lớn nhất đối với kế hoạch đưa Long Thành vào khai thác trong năm 2026.

-

-

“Quả bom nổ chậm” – Khoản phải thu và Nợ xấu: Đây là điểm gợn lớn nhất trong bức tranh tài chính của ACV. Các khoản phải thu ngắn hạn tăng 21,5% lên mức 10.210 tỷ đồng. Đáng chú ý, ACV đang phải gánh chịu rủi ro cực lớn từ các hãng hàng không nội địa đang chìm trong khó khăn. Tính đến 31/03/2026, ACV phải trích lập dự phòng nợ khó đòi lên tới 3.767 tỷ đồng.

-

Khoản nợ của CTCP Hàng không Tre Việt (Bamboo Airways) lên tới 2.659 tỷ đồng và đã bị trích lập dự phòng 100%.

-

Khoản nợ của CTCP Hàng không Pacific Airlines là 882 tỷ đồng, cũng bị trích lập 100%.

-

Các khoản nợ của VietJet (1.138 tỷ đồng) và Vietnam Airlines (289 tỷ đồng) vẫn đang trong tầm kiểm soát nhưng cũng là áp lực lớn (Theo Thuyết minh BCTC Q1/2026). Việc ACV quyết liệt trong công tác thu hồi nợ và ký phụ lục tính lãi phạt trả chậm là bắt buộc để bảo vệ dòng tiền.

-

-

Cơ cấu Nguồn vốn cực kỳ an toàn:

- Trái ngược với rủi ro nợ xấu, cấu trúc đòn bẩy của ACV lại đẹp như mơ. Tổng nợ vay tài chính chỉ ở mức 9.477 tỷ đồng (chủ yếu là 9.070 tỷ đồng nợ vay dài hạn ODA bằng đồng Yên Nhật cho T2 Nội Bài và T2 Tân Sơn Nhất). Với vốn chủ sở hữu lên tới 72.480 tỷ đồng, tỷ lệ Nợ vay/Vốn chủ sở hữu (D/E) của ACV chỉ ở mức 0,13 lần.

-

Đây là mức đòn bẩy siêu thấp đối với một tập đoàn hạ tầng đang thi công các siêu dự án. Tỷ lệ này đảm bảo ACV không bị “ngạt thở” bởi chi phí lãi vay ngay cả khi mặt bằng lãi suất trên thị trường có biến động mạnh.

Các chỉ số quan trọng

-

EPS (Lợi nhuận trên mỗi cổ phiếu): Với lợi nhuận ròng 3.346 tỷ đồng chỉ trong quý 1, EPS 4 quý gần nhất (Trailing EPS) của ACV duy trì ở mức trên 5.500 VNĐ/cổ phiếu. Đây là mức EPS vô cùng chất lượng vì được “bảo kê” bởi dòng tiền thực tế từ hoạt động kinh doanh (CFO) dương mạnh mẽ..

-

ROE (Tỷ suất lợi nhuận trên vốn chủ sở hữu): Dao động quanh mức 12% – 14%. Dù không quá đột biến như các doanh nghiệp thương mại, nhưng với một doanh nghiệp nặng về tài sản cố định và đang trong chu kỳ đầu tư khổng lồ như ACV, mức ROE này là minh chứng cho sự hiệu quả vượt trội.

-

Định giá P/E và P/B:

-

P/B đạt khoảng 2,19 lần (Giá trị sổ sách ~20.245 đồng/cp). Đối với những hạ tầng thiết yếu mà ACV đang sở hữu, mức định giá P/B này hoàn toàn xứng đáng và còn nhiều dư địa tăng trưởng khi Long Thành đi vào khai thác.

- Với thị giá 44.400 đồng/cp, P/E trailing của ACV đang ở mức khoảng 13,1 lần. Đây là mức P/E tương đối rẻ so với trung bình các doanh nghiệp khai thác cảng hàng không trên thế giới (thường giao dịch ở mức P/E 15-20x nhờ đặc tính độc quyền)

-

Nhận định chung: ACV đang trong trạng thái “Lợi nhuận rực rỡ nhưng thể chế chao đảo”. Sức khỏe tài chính ở mức xuất sắc (đã dọn sạch nợ xấu, hết áp lực tỷ giá). Tuy nhiên, rủi ro đình trệ giải ngân đầu tư công do sự kiện bắt bớ lãnh đạo đã kìm hãm tâm lý thị trường, tạo ra một mức định giá rẻ hiếm có.

3. Phân tích kỹ thuật giá cổ phiếu ACV

Cập nhật theo dữ liệu TradingView ngày 26/07/2026, cổ phiếu ACV đang giao dịch quanh 38.700 đồng, biến động -1,02% so với phiên trước. Tổng hợp chỉ báo TradingView đang nghiêng về trạng thái bán, cho thấy cần thận trọng với biến động ngắn hạn. Đây là tín hiệu kỹ thuật ngắn hạn, cần được theo dõi cùng thanh khoản và bối cảnh thị trường chung.

Nguồn dữ liệu kỹ thuật: TradingView – UPCOM:ACV, cập nhật ngày 26/07/2026.

Xu hướng giá và các đường trung bình (MA)

- Giá hiện tại của cổ phiếu ACV là 38.700 đồng với khối lượng phiên gần nhất khoảng 271.644 cổ phiếu. Mức biến động -1,02% cho thấy phản ứng giá trong phiên cần được nhìn cùng vị trí của giá so với các đường MA.

- MA10: giá đang nằm dưới MA10 (40.740 đồng), thấp hơn 5,01% so với đường này, cho thấy xu hướng rất ngắn hạn còn chịu áp lực, giá cần vượt lại mốc này để tín hiệu cải thiện rõ hơn.

- MA20: giá đang nằm dưới MA20 (42.035 đồng), thấp hơn 7,93% so với đường này, cho thấy xu hướng ngắn hạn còn chịu áp lực, giá cần vượt lại mốc này để tín hiệu cải thiện rõ hơn.

- MA50: giá đang nằm dưới MA50 (43.304 đồng), thấp hơn 10,63% so với đường này, cho thấy xu hướng trung hạn còn chịu áp lực, giá cần vượt lại mốc này để tín hiệu cải thiện rõ hơn.

- MA100: giá đang nằm dưới MA100 (44.692 đồng), thấp hơn 13,41% so với đường này, cho thấy xu hướng trung và dài hạn còn chịu áp lực, giá cần vượt lại mốc này để tín hiệu cải thiện rõ hơn.

- MA200: giá đang nằm dưới MA200 (49.376 đồng), thấp hơn 21,62% so với đường này, cho thấy xu hướng dài hạn còn chịu áp lực, giá cần vượt lại mốc này để tín hiệu cải thiện rõ hơn.

- Tổng hợp các đường trung bình cho thấy xu hướng kỹ thuật còn thận trọng khi giá nằm dưới nhiều đường trung bình quan trọng Giá đang nằm dưới các đường MA chính, vì vậy vùng cần vượt lại trước mắt là MA10 (40.740 đồng).

Sức mạnh xu hướng qua các chỉ báo dao động và khối lượng

- RSI: RSI hiện ở mức 19,67, tương ứng vùng quá bán. RSI nằm trong vùng quá bán, phản ánh áp lực bán mạnh; nhịp hồi kỹ thuật có thể xuất hiện nhưng cần xác nhận bằng giá và thanh khoản.

- MACD: MACD nằm dưới đường tín hiệu, nghiêng về tín hiệu bán ngắn hạn MACD hiện là -1.279,94, đường tín hiệu là -877,44. MACD đang thấp hơn đường tín hiệu 402,49 điểm, phản ánh xung lực ngắn hạn còn nghiêng về bên bán.

- ADX: ADX ở mức 25,73, cho thấy xu hướng hiện tại có độ mạnh đáng chú ý. ADX vượt ngưỡng thường dùng để nhận diện xu hướng có lực, cho thấy biến động hiện tại đáng theo dõi hơn trạng thái đi ngang.

- Tổng hợp chỉ báo: TradingView ghi nhận khuyến nghị tổng hợp ở trạng thái bán, nhóm MA ở trạng thái bán mạnh và nhóm oscillator ở trạng thái trung tính. Nếu nhóm MA và oscillator cùng chiều, tín hiệu có độ đồng thuận cao hơn; nếu lệch nhau, cổ phiếu thường cần thêm phiên xác nhận.

Nhận định kỹ thuật ngắn hạn

ACV vẫn cần được theo dõi thận trọng vì giá chưa lấy lại các đường MA ngắn hạn, trong khi bộ chỉ báo tổng hợp nghiêng về bán. Tín hiệu cải thiện chỉ rõ hơn khi giá vượt lại vùng MA gần nhất kèm thanh khoản tốt hơn.

4. Cơ hội, triển vọng và rủi ro khi đầu tư cổ phiếu ACV

Quyết định đầu tư vào cổ phiếu ACV đòi hỏi nhà đầu tư phải nhìn nhận toàn diện bức tranh hai mặt: rực rỡ bởi vị thế độc quyền nhưng cũng tiềm ẩn rủi ro từ khách hàng đối tác.

Cơ hội và triển vọng

-

Lợi nhuận kỷ lục từ “Con bò vắt sữa”: Với vị thế độc quyền 22 sân bay, dòng tiền từ mảng phục vụ hành khách (PSC) và bán lẻ phi hàng không sẽ tiếp tục tăng trưởng mạnh theo đà phục hồi của du lịch quốc tế. Mức lợi nhuận 3.346 tỷ đồng/quý là minh chứng rõ nhất cho “cỗ máy in tiền” ACV.

-

Sân bay Long Thành và T3 Tân Sơn Nhất – Động lực thập kỷ: Theo chỉ đạo của Thủ tướng Lê Minh Hưng, Sân bay Long Thành giai đoạn 1 (đã hoàn thành 76% khối lượng) phải được đưa vào khai thác trong năm 2026 (Theo Vietstock). Khi siêu dự án này và nhà ga T3 Tân Sơn Nhất khánh thành, công suất phục vụ hành khách của ACV sẽ tăng đột biến, mở ra chu kỳ tăng trưởng doanh thu mới trong 10 năm tới.

-

Đã xử lý xong “cục máu đông” nợ xấu: Việc đã trích lập dự phòng toàn bộ khoản nợ xấu 3.800 tỷ đồng của các hãng hàng không giúp lợi nhuận của ACV từ nay về sau không còn bị bào mòn. Mọi khoản nợ đòi được trong tương lai sẽ hạch toán thẳng vào lợi nhuận đột biến.

-

Định giá siêu rẻ so với vị thế độc quyền và kỳ vọng chuyển sàn HOSE: Việc thị trường hoảng loạn vì tin tức pháp lý đã đẩy P/E của ACV về vùng định giá rẻ mạt so với bất kỳ doanh nghiệp quản lý sân bay nào trên thế giới. Đây là cơ hội săn tài sản giá hời cho dòng tiền kiên nhẫn. Nếu các vướng mắc về cổ phần hóa được giải quyết để ACV chuyển niêm yết sang sàn HOSE, cổ phiếu này sẽ lọt vào tầm ngắm của hàng loạt quỹ ETF ngoại, tạo cú hích tăng giá khổng lồ.

Rủi ro cần quản trị

-

Rủi ro Pháp lý và Thể chế: Đây là rủi ro chí mạng hiện tại. Việc Bộ Công an điều tra sai phạm đấu thầu và bắt giam cựu Chủ tịch HĐQT Vũ Thế Phiệt cùng Phó TGĐ Nguyễn Tiến Việt gây xáo trộn nghiêm trọng bộ máy điều hành (Theo Vietstock). Dù có sự chỉ đạo sát sao của Chính phủ, tâm lý sợ sai, sợ trách nhiệm của bộ máy mới có thể làm chậm trễ các quyết định đầu tư, thanh toán.

-

Tiến độ giải ngân Long Thành đình trệ: Số liệu Quý 1/2026 cho thấy vốn đầu tư vào Long Thành chỉ tăng vỏn vẹn 800 tỷ đồng (chậm hơn rất nhiều so với mức 12.000 tỷ của Q4/2025) (Theo Vietstock). Việc chậm thanh toán cho nhà thầu sẽ kéo lùi tiến độ thi công, ảnh hưởng nghiêm trọng đến cam kết đưa dự án vào vận hành năm 2026.

-

Khấu hao “khủng” ăn mòn lợi nhuận tương lai: Ngay khi Sân bay Long Thành đi vào hoạt động, khoản Chi phí XDCB dở dang hơn 35.000 tỷ đồng sẽ chuyển thành Tài sản cố định. Chi phí khấu hao khổng lồ mỗi năm trong giai đoạn đầu vận hành (khi lượng khách chưa lấp đầy) sẽ tạo sức ép cực lớn lên lợi nhuận ròng của ACV.

-

Rủi ro tỷ giá JPY: Dù Q1/2026 yên ắng, nhưng nếu đồng Yên Nhật bất ngờ tăng giá mạnh trở lại, ACV sẽ lại phải ghi nhận các khoản lỗ tỷ giá hàng trăm tỷ đồng do khoản nợ ODA cũ.

-

Chậm trễ trong việc chuyển sàn HOSE: ACV vẫn lỡ hẹn chuyển sàn do các vướng mắc về quyết toán cổ phần hóa và tài sản đường băng khu bay. Chừng nào chưa lên HOSE, ACV vẫn khó thu hút được dòng vốn ETF khổng lồ.

5. Hướng dẫn giao dịch cổ phiếu ACV trên ứng dụng Finhay

Dù ACV đang niêm yết trên sàn UPCoM và trải qua những nhịp rung lắc kỹ thuật, nhà đầu tư giá trị vẫn có thể chủ động lên kế hoạch tích sản mã cổ phiếu này một cách an toàn thông qua ứng dụng Finhay với các bước sau:

Bước 1: Tải ứng dụng Finhay

Để tải ứng dụng Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

- Dành cho iOS (iPhone/iPad): Finhay – Daily Financial App App – App Store

- Dành cho Android: Finhay – Daily Financial App – Ứng dụng trên Google Play

Ngoài ra, để tải ứng dụng Finhay một cách nhanh chóng và tiện lợi, bạn có thể quét mã QR dưới đây:  Bước 2: Đăng ký tài khoản

Bước 2: Đăng ký tài khoản

- Mở ứng dụng Finhay và chọn Đăng ký.

- Nhập số điện thoại của bạn và mã giới thiệu (nếu có).

- Nhập mã OTP được gửi về điện thoại để xác thực.

Bước 3: Xác minh danh tính (eKYC)

Đây là bước quan trọng để xác minh thông tin của bạn.

- Chụp ảnh CMND/CCCD: Hệ thống sẽ yêu cầu bạn chụp mặt trước và mặt sau của CMND/CCCD. Hãy đảm bảo hình ảnh rõ nét, không bị lóa sáng và đầy đủ thông tin.

- Xác thực khuôn mặt: Bạn cần thực hiện các thao tác theo hướng dẫn của ứng dụng để xác thực khuôn mặt (xoay trái, xoay phải, nhắm mở mắt…).

- Điền thông tin cá nhân: Điền các thông tin bổ sung như họ tên, ngày sinh, địa chỉ, nghề nghiệp, email…

Bước 4: Ký hợp đồng mở tài khoản

- Sau khi xác minh danh tính thành công, bạn sẽ được chuyển đến bước ký hợp đồng.

- Kiểm tra lại toàn bộ thông tin cá nhân trên hợp đồng.

- Nhập mã OTP để xác nhận chữ ký điện tử.

Bước 5: Hoàn tất và bắt đầu giao dịch

- Khi ký hợp đồng, tài khoản của bạn sẽ được phê duyệt và kích hoạt trong thời gian ngắn.

- Bạn có thể nạp tiền vào tài khoản và bắt đầu đặt lệnh giao dịch cổ phiếu ACV trên nền tảng Finhay.

6. Lời kết

Khép lại Quý 1/2026, Báo cáo tài chính của Tổng công ty Cảng hàng không Việt Nam (ACV) đã chứng minh một sự thật: vị thế độc quyền luôn là “tấm khiên” vững chắc nhất trước mọi biến động. Bất chấp những thách thức từ sự khó khăn của ngành hàng không nội địa và việc phải trích lập dự phòng nợ xấu khổng lồ, cổ phiếu ACV vẫn duy trì đà tăng trưởng lợi nhuận nhờ sự phục hồi của thị trường quốc tế và việc tiết giảm mạnh chi phí tài chính.

Với định giá P/E quanh mức 13.x và tỷ lệ đòn bẩy D/E siêu an toàn, vùng giá 44.400 đồng hiện tại mở ra cơ hội tích lũy hấp dẫn cho tầm nhìn trung và dài hạn. Chờ đợi ở phía trước là điểm rơi lợi nhuận từ siêu dự án Cảng HKQT Long Thành Giai đoạn 1 vào cuối năm 2026. Đối với những nhà đầu tư giá trị, đề cao tính an toàn và kỳ vọng vào sự bứt phá của hạ tầng quốc gia, cổ phiếu ACV xứng đáng là một “tài sản neo giữ” xuất sắc trong danh mục đầu tư.

Tuyên bố miễn trừ trách nhiệm:

- Bài viết này được biên soạn nhằm mục đích cung cấp thông tin chuyên sâu và phân tích tài chính dựa trên các số liệu công khai từ Báo cáo tài chính Quý 1/2026, Báo cáo thường niên 2025 của ACV và các nguồn tin tức uy tín tại thời điểm tháng 5/2026.

- Mọi nhận định mang tính chất tham khảo cá nhân, không cấu thành lời khuyên hay khuyến nghị mua bán chứng khoán. Thị trường tài chính luôn tiềm ẩn rủi ro, nhà đầu tư cần tự nghiên cứu, đánh giá mức độ chấp nhận rủi ro và chịu hoàn toàn trách nhiệm đối với quyết định giải ngân của mình.