Bước sang những ngày đầu năm 2026, thị trường tài chính toàn cầu và Việt Nam đang chứng kiến những rung chấn dữ dội từ các điểm nóng địa chính trị. Cuộc chiến sự leo thang giữa Mỹ, Israel và Iran tại khu vực Trung Đông đã đẩy giá “vàng đen” tăng vọt, kéo theo sự bứt phá mạnh mẽ của nhóm cổ phiếu dầu khí trên sàn chứng khoán

Giữa tâm bão của thị trường, cổ phiếu PVS của Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC) đang trở thành một trong những cái tên sáng giá nhất, thu hút sự chú ý đặc biệt của giới đầu tư tổ chức lẫn cá nhân. Bài viết này sẽ đóng vai trò như một chiếc la bàn, giúp nhà đầu tư bóc tách từng lớp thông tin từ vĩ mô, ngành, cho đến các chỉ số tài chính nội tại cốt lõi, từ đó đưa ra quyết định đầu tư cổ phiếu PVS một cách tỉnh táo, khách quan và hiệu quả nhất trong năm 2026.

1. Thông tin cơ bản về doanh nghiệp: Nền tảng vững chắc của PTSC

-

Tên công ty: Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (Tên tiếng Anh: PetroVietnam Technical Services Corporation – PTSC).

-

Mã cổ phiếu: PVS.

-

Sàn niêm yết: HNX (Sở Giao dịch Chứng khoán Hà Nội).

-

Ngày niêm yết: 20/09/2007.

- Cổ đông lớn nhất: Tập đoàn Dầu khí Việt Nam (PVN) nắm giữ tỷ lệ chi phối 51,38%.

Lịch sử hình thành và phát triển

Được thành lập từ năm 1993, PTSC là đơn vị thành viên chủ lực của Tập đoàn Dầu khí Quốc gia Việt Nam (PVN). Trải qua hơn ba thập kỷ xây dựng và phát triển, PTSC đã vươn lên trở thành nhà thầu cung cấp dịch vụ kỹ thuật dầu khí hàng đầu tại Việt Nam và khu vực Đông Nam Á. Sự kiện niêm yết cổ phiếu PVS trên sàn HNX vào năm 2007 đánh dấu một bước ngoặt lớn về minh bạch hóa quản trị và thu hút vốn đầu tư.

Sản phẩm và dịch vụ chính

Hệ sinh thái kinh doanh của PVS rất đa dạng nhưng mang tính chuyên môn hóa cao, xoay quanh các trụ cột chính:

-

Dịch vụ EPC/EPCIC (Cơ khí dầu khí): Tổng thầu thiết kế, mua sắm, chế tạo, lắp đặt và chạy thử các công trình dầu khí biển (giàn khoan, chân đế) và các công trình công nghiệp trên bờ. Đây là mảng đóng góp doanh thu lớn nhất cho PVS. Gần đây, PVS còn mở rộng mạnh mẽ sang mảng chế tạo chân đế điện gió ngoài khơi phục vụ xuất khẩu.

-

Dịch vụ FSO/FPSO: Đầu tư, cung cấp và vận hành các kho nổi chứa và xuất dầu/khí (FSO/FPSO). Mảng này mang lại biên lợi nhuận cao và dòng tiền cực kỳ ổn định trong dài hạn.

-

Dịch vụ tàu chuyên dụng: Cung cấp tàu dịch vụ lai dắt, cung ứng, tàu bảo vệ, tàu định vị động học (DP) phục vụ thăm dò và khai thác.

-

Dịch vụ căn cứ cảng dầu khí: Cung cấp dịch vụ hậu cần, kho bãi tại các cảng dầu khí trọng điểm dọc chiều dài đất nước (Vũng Tàu, Quảng Ngãi, Thanh Hóa…).

3. Phân tích bối cảnh vĩ mô và yếu tố ngành

Định giá và triển vọng của cổ phiếu PVS phụ thuộc rất lớn vào các chuyển động vĩ mô và diễn biến của ngành năng lượng toàn cầu. Đầu năm 2026, thị trường đang đối mặt với những biến số vô cùng phức tạp.

Các yếu tố vĩ mô

Rủi ro địa chính trị và Cú sốc giá dầu

- Các cuộc tấn công của Mỹ và Israel vào Iran trong những ngày đầu năm 2026 đã khiến thế giới chìm trong bất ổn. Xung đột leo thang khiến giá dầu thế giới lập tức tăng vọt 9%, dự kiến sẽ nhanh chóng vượt ngưỡng 80 – 84 USD/thùng. Nguyên nhân cốt lõi là do Iran – quốc gia xuất khẩu dầu lớn thứ 3 thế giới (khoảng 2,8 triệu thùng/ngày) – đe dọa phong tỏa eo biển Hormuz. Đây là “yết hầu” của ngành năng lượng thế giới, nơi vận chuyển 20% lượng dầu mỏ và khí đốt tự nhiên hóa lỏng toàn cầu (trị giá 1,3 tỷ USD mỗi ngày).

- Tác động: Giá dầu neo cao là một “cú hích” cực mạnh cho toàn bộ chuỗi giá trị dầu khí. Khi giá dầu vượt điểm hòa vốn (thường ở mức 50-60 USD/thùng đối với các mỏ tại Việt Nam), hoạt động thăm dò, khai thác (E&P) sẽ được đẩy mạnh, trực tiếp mang lại khối lượng công việc khổng lồ cho các nhà thầu thượng nguồn như PVS.

>> Đọc thêm: Vì sao các cuộc tấn công vào Iran đang đẩy giá dầu lên cao?

Lạm phát và chi phí Logistics

- Theo TS Giang Chấn Tây – Giám đốc Công ty TNHH MTV Bội Ngọc chia sẻ, tác động của việc giá dầu tăng đối với Việt Nam là khó tránh khỏi. Xăng dầu là đầu vào thiết yếu. Khi giá nhiên liệu tăng, chi phí logistics sẽ tăng theo, từ đó đẩy giá thành sản phẩm lên cao, gây áp lực lạm phát diện rộng.

- Tác động đến PVS: PVS là doanh nghiệp hưởng lợi từ giá dầu, nhưng cũng phải đối mặt với rủi ro lạm phát làm tăng chi phí nguyên vật liệu (sắt thép, vật tư cơ khí) trong các hợp đồng EPC. Do đó, khả năng đàm phán hợp đồng mở (trượt giá) hoặc quản trị chi phí sẽ quyết định biên lợi nhuận thực tế của doanh nghiệp.

Chính sách lãi suất

- Trong bối cảnh áp lực lạm phát quay trở lại do chi phí đẩy, dư địa duy trì lãi suất thấp của các ngân hàng trung ương (bao gồm cả NHNN Việt Nam) bị thu hẹp đáng kể.

- Tác động đến PVS: Khác với các doanh nghiệp bất động sản hay xây dựng dùng đòn bẩy cao, PVS sở hữu lượng tiền mặt khổng lồ (sẽ phân tích kỹ ở phần BCTC). Do đó, khi mặt bằng lãi suất rục rịch tăng, PVS không những không bị áp lực nợ vay mà còn ghi nhận doanh thu hoạt động tài chính (lãi tiền gửi) tăng mạnh. Đây là một lợi thế phòng thủ tuyệt vời của cổ phiếu PVS.

Yếu tố ngành dầu khí

-

Sự hưởng lợi rõ nét của nhóm Thượng nguồn: Trong bối cảnh căng thẳng địa chính trị, nhóm dầu khí là điểm sáng diễn biến ngược chiều thị trường chung. Các mã PVS, PVD ở thượng nguồn sẽ hưởng lợi rõ nét nhất. Điểm nhấn của PVS nằm ở giai đoạn cao điểm xây dựng và thi công tổng thầu (EPC) của các dự án trọng điểm quốc gia.

-

Câu chuyện cốt lõi: Backlog và “Siêu dự án” Lô B – Ô Môn

- Chuyên gia Thanh Nhàn từ FinSuccess đã đặc biệt lưu ý: “Muốn tham gia nhóm dầu khí lúc này, điều quan trọng nhất là phải tách bạch giữa doanh nghiệp hưởng lợi ngắn hạn từ tâm lý chiến sự và doanh nghiệp thực sự hưởng lợi dài hạn”.

- Đối với cổ phiếu PVS, câu chuyện dài hạn không chỉ nằm ở giá dầu tăng (điều kiện cần), mà nằm ở Backlog (giá trị hợp đồng tồn đọng – điều kiện đủ). Năm 2026 là năm cao điểm giải ngân cho chuỗi dự án khí điện Lô B – Ô Môn (tổng vốn đầu tư hơn 10 tỷ USD). PVS, với vai trò tổng thầu EPC cho các giàn công nghệ trung tâm và hệ thống đường ống, đang sở hữu khối lượng Backlog kỷ lục lịch sử, đảm bảo nguồn việc làm và doanh thu vững chắc cho giai đoạn 2026 – 2028.

-

Chuyển dịch Năng lượng xanh: Không chỉ phụ thuộc vào dầu khí, PVS đang vươn mình thành nhà thầu quốc tế trong lĩnh vực điện gió ngoài khơi. Các hợp đồng xuất khẩu chân đế điện gió sang Đài Loan, châu Âu là minh chứng cho năng lực kỹ thuật và hướng đi ESG bền vững của PVS.

3. Phân tích cơ bản cổ phiếu PVS: Giải mã Báo cáo Tài chính Hợp nhất Quý 4/2025

(Lưu ý: Các số liệu dưới đây được trích xuất và tổng hợp từ BCTC Hợp nhất Q4/2025 của Tổng Công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam).

Doanh thu và Lợi nhuận: Sự bùng nổ từ Backlog kỷ lục

Năm 2025 đánh dấu một năm đại thắng của PVS, khi các hợp đồng EPC lớn bắt đầu bước vào giai đoạn ghi nhận doanh thu mạnh mẽ.

(Đơn vị: Tỷ VND)

| Chỉ tiêu | Quý 4/2025 | Quý 4/2024 | Thay đổi | Lũy kế 2025 | Lũy kế 2024 | Thay đổi |

| Doanh thu thuần | 9.554 | 9.669 | -1,2% | 32.556 | 23.770 | +37,0% |

| Giá vốn hàng bán | (8.766) | (9.436) | -7,1% | (30.747) | (22.705) | +35,4% |

| Lợi nhuận gộp | 788 | 233 | +238% | 1.809 | 1.065 | +70,0% |

| Doanh thu tài chính | 132 | 195 | -32,3% | 927 | 569 | +62,9% |

| Chi phí tài chính | (41) | 7* | N/A | (128) | (217) | -41,0% |

| Chi phí QLDN | (185) | (496) | -62,7% | (1.275) | (1.235) | +3,2% |

| Phần lãi từ LD,LK | 177 | 216 | -18,1% | 834 | 864 | -3,5% |

| LN sau thuế TNDN | 950 | 548 | +73,4% | 1.899 | 1.255 | x% |

Ghi chú: Số liệu làm tròn theo tỷ VND dựa trên BCTC. Chi phí tài chính Q4/2024 ghi nhận âm do hoàn nhập).

-

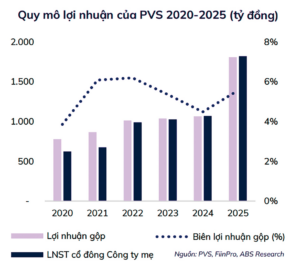

Doanh thu bứt phá: Dù doanh thu Quý 4/2025 gần như đi ngang, nhưng lũy kế cả năm đã bứt phá mạnh mẽ đạt 32.556 tỷ đồng, tăng 37% so với năm 2024. Nguyên nhân cốt lõi là do các gói thầu siêu lớn thuộc dự án Lô B – Ô Môn, dự án Gallaf 3 và các hợp đồng chế tạo điện gió ngoài khơi bước vào giai đoạn thi công cao điểm. Như vậy, PTSC đã vượt hơn 44,7% kế hoạch doanh thu đề ra tại ĐHĐCĐ thường niên năm 2025.

-

Lợi nhuận gộp tăng vọt: Lợi nhuận gộp cả năm đạt 1.809 tỷ đồng, tăng gần 70%. Điều này chứng tỏ PVS đã dịch chuyển cơ cấu doanh thu sang các mảng có hàm lượng kỹ thuật cao và kiểm soát tốt giá vốn.

-

Hoạt động tài chính và Liên doanh Liên kết: Doanh thu tài chính lũy kế năm 2025 đạt 927 tỷ đồng, tăng 63% nhờ lượng tiền mặt dồi dào và lãi tiền gửi tăng. Khoản lãi từ công ty liên doanh/liên kết (chủ yếu là mảng cho thuê kho nổi FSO/FPSO) đóng góp 834 tỷ đồng, là “con gà đẻ trứng vàng” mang lại dòng tiền ổn định.

-

Lợi nhuận sau thuế cả năm đạt 1.899 tỷ đồng, tăng 51,3% so với năm 2024, xác lập kỷ lục mới.

Nguồn: Tạp chí Diễn đàn doanh nghiệp

Biên lợi nhuận: Sự cải thiện về chất

-

Biên lợi nhuận gộp: Cải thiện từ mức 4,48% (năm 2024) lên 5,56% (năm 2025). Việc cải thiện biên lợi nhuận trong ngành EPC mang đặc thù biên mỏng là nỗ lực quản trị chi phí xuất sắc của PVS.

-

Biên lợi nhuận ròng: Đạt 5,83% trong năm 2025 (tăng từ mức 5,28% của năm 2024). Lãi ròng được khuếch đại nhờ đòn bẩy tài chính âm và lợi nhuận từ mảng liên doanh FSO/FPSO.

Cơ cấu Tài sản – Nợ – Vốn chủ sở hữu

Việc phân tích Bảng cân đối kế toán là vô cùng quan trọng đối với một nhà thầu xây lắp như PVS để đánh giá rủi ro dòng tiền.

(Đơn vị: Tỷ VND)

| Chỉ tiêu | 31/12/2025 | 31/12/2024 | Thay đổi | Đánh giá rủi ro / Tiềm năng |

| Tổng Tài sản | 38.566 | 34.077 | +13,2% |

Mở rộng quy mô hoạt động mạnh mẽ |

| Tiền, Tương đương tiền & ĐTTC ngắn hạn | 15.860 | 15.308 | +3,6% |

Chiếm ~41% tổng tài sản. Vua tiền mặt. |

| Các khoản phải thu ngắn hạn | 7.303 | 6.244 | +17,0% |

Tăng theo quy mô doanh thu EPC. |

| Hàng tồn kho (Net) | 3.234 | 1.830 | +76,7% |

Khối lượng dở dang của các dự án lớn. |

| Tổng Nợ phải trả | 22.357 | 19.337 | +15,6% |

Tăng chủ yếu ở khoản Phải trả người bán. |

| Vay ngắn hạn & dài hạn | 967 | 1.659 | -41,7% |

Nợ vay giảm mạnh, tài chính cực kỳ lành mạnh. |

| Người mua trả tiền trước (Ngắn + Dài) | 2.024 | 2.134 | -5,2% |

Duy trì mức tạm ứng cao từ chủ đầu tư. |

| Vốn chủ sở hữu | 16.209 | 14.740 | +10,0% |

Tích lũy từ lợi nhuận và tăng vốn điều lệ. |

-

Vua Tiền Mặt: PVS sở hữu lượng tiền mặt và tiền gửi ấn tượng lên tới 15.860 tỷ đồng, chiếm hơn 41% tổng tài sản.Trong bối cảnh lãi suất có xu hướng nhích lên như phân tích vĩ mô ở trên, lượng tiền khổng lồ này mang lại khoản doanh thu tài chính hơn nghìn tỷ mỗi năm, giúp PVS thoải mái đấu thầu các dự án quốc tế khắt khe.

-

Đánh giá Hàng tồn kho và Các khoản phải thu:

-

Khoản phải thu đạt 7.303 tỷ đồng. Thực tế, đối tác của PVS chủ yếu là các tập đoàn nhà nước lớn (như PVN, EVN) hoặc các tập đoàn năng lượng quốc tế uy tín. Rủi ro vỡ nợ là rất thấp, chỉ tồn tại vấn đề chậm luân chuyển vốn. Tuy nhiên, PVS có đủ tiền mặt để bù đắp sự chậm trễ này.

-

Hàng tồn kho tăng mạnh lên 3.234 tỷ đồng, chủ yếu là chi phí sản xuất kinh doanh dở dang tại các dự án như Lô B, Lạc Đà Vàng. Đây là “của để dành” sẽ chuyển hóa thành doanh thu trong năm 2026

-

- Tỷ lệ Nợ/Vốn chủ sở hữu (D/E) siêu an toàn: Tổng nợ vay chỉ còn 967 tỷ đồng. Tỷ lệ D/E = 0,06 lần. Đây là tỷ lệ đòn bẩy tài chính thấp một cách đáng kinh ngạc đối với một doanh nghiệp xây lắp quy mô tỷ USD. Lượng tiền mặt gấp hơn 16 lần tổng nợ vay, tạo trạng thái nợ vay ròng âm tuyệt đối.

Định giá và Chỉ số tài chính quan trọng

Dựa trên kết quả kinh doanh 2025, ta có các chỉ số định giá (với số lượng cổ phiếu đang lưu hành là 511.420.099 cổ phiếu )

-

EPS: 3.560 VND/cổ phiếu (Tính trên lợi nhuận thuộc về cổ đông công ty mẹ là 1.821 tỷ đồng ).

-

ROE: 11,72%. Mức ROE cải thiện đáng kể cho thấy hiệu quả sinh lời cốt lõi đang tăng tốc,

-

P/E: Với thị giá giả định đầu năm 2026 quanh mốc 43.000 VND, tỷ lệ P/E trailing = 12,08 lần. Mức này khá hấp dẫn so với chu kỳ tăng trưởng từ dự án Lô B.

-

P/B: Giá trị sổ sách (BVPS) = 31.694 VND. Tỷ lệ P/B = 1,36 lần. Định giá này là cực kỳ an toàn cho nhà đầu tư giá trị.

5. Phân tích kỹ thuật: Xu hướng giá cổ phiếu PVS hiện tại và Nhận định ngắn hạn

Phân tích kỹ thuật cổ phiếu PVS cho thấy một bức tranh vô cùng tích cực với xu hướng tăng giá mạnh mẽ, được củng cố bởi sự đồng thuận tuyệt đối từ dòng tiền và các đường trung bình. Tuy nhiên, đà tăng nóng cũng bắt đầu xuất hiện một vài tín hiệu cảnh báo từ nhóm chỉ báo dao động.

Xu hướng giá và các đường trung bình (MA)

-

Giá cổ phiếu PVS đang trong giai đoạn bứt phá mạnh mẽ, đóng cửa quanh mức 54,600 đồng/cổ phiếu (tăng 4.80%) đi kèm khối lượng giao dịch đột biến đạt mức 19.601 triệu đơn vị.

-

Tín hiệu cực kỳ tích cực trong ngắn, trung và dài hạn là giá đang vận động hoàn toàn bên trên tất cả các đường trung bình động quan trọng. Sự đồng thuận tuyệt đối cho tín hiệu “Mua” từ các đường MA ngắn hạn như MA10 (47,280), MA20 (46,240) cho đến các đường dài hạn như MA100 (35,482), MA200 (33,274). Điều này cho thấy phe mua đang kiểm soát hoàn toàn xu hướng và tạo ra các vùng hỗ trợ vững chắc ở phía dưới.

Sức mạnh xu hướng qua các chỉ báo

-

RSI: Chỉ báo RSI hiện đang ở mức cao là 75.01, được hệ thống ghi nhận ở trạng thái “Trung lập”. Điều này phản ánh sức mạnh giá đang rất tốt, nhưng cũng ngầm báo hiệu cổ phiếu đang tiến sâu vào vùng quá mua trong ngắn hạn.

-

MACD: Chỉ báo MACD cổ phiếu PVS tiếp tục duy trì mức rất cao là 2,857.11 và cho tín hiệu “Mua”. Điều này hàm ý rằng động lượng tăng giá vẫn đang hiện hữu và rất mạnh mẽ.

-

ADX & Williams %R: Chỉ số ADX đang ở mức 28.16 (Trung lập), trong khi đó chỉ báo Williams Percent Range (-12.00) lại cho tín hiệu “Bán” hiếm hoi trong bảng chỉ báo. Sự căng cứng của các bộ dao động này cho thấy thị trường có thể sớm gặp áp lực chốt lời ngắn hạn sau chuỗi ngày tăng nóng.

Nhận định kỹ thuật ngắn hạn

Cổ phiếu PVS đang ở trong một nhịp bứt tốc thăng hoa với khối lượng giao dịch bùng nổ, xác nhận sự tham gia mạnh mẽ của dòng tiền lớn.

Mặc dù xu hướng tăng là không thể phủ nhận với sự hậu thuẫn “Mua” từ toàn bộ hệ thống đường MA, nhưng các chỉ báo dao động ở vùng cao (như Williams %R báo “Bán”) cho thấy sự thận trọng là cần thiết đối với các vị thế mua đuổi giá cao. Một nhịp rung lắc, tích lũy nhẹ hoặc test lại các đường MA ngắn hạn sẽ giúp xu hướng tăng của PVS trở nên bền vững hơn.

6. Cơ hội, triển vọng và rủi ro khi đầu tư cổ phiếu PVS

Để bức tranh phân tích cổ phiếu PVS trở nên hoàn thiện, nhà đầu tư cần cân nhắc kỹ lưỡng các cơ hội và rủi ro hiện hữu.

Cơ hội và triển vọng

-

Hưởng lợi trực tiếp từ “Siêu chu kỳ” Lô B – Ô Môn: Đây là động lực lớn nhất và thực tế nhất. Dự án Lô B đã chính thức có Quyết định đầu tư cuối cùng (FID) và đi vào triển khai. PVS là tổng thầu EPC chính với khối lượng công việc (Backlog) dự kiến lên tới hàng tỷ USD, đảm bảo nguồn doanh thu mảng cơ khí dầu khí luôn ở mức cao từ 2026 đến 2028. [Đọc thêm: Tình hình triển khai dự án đường ống dẫn khí Lô B – Ô Môn]

-

Thiên thời từ rủi ro Địa chính trị: Dù muốn hay không, xung đột tại Trung Đông cản trở nguồn cung qua Eo biển Hormuz sẽ giữ giá dầu duy trì ở mức cao (trên 80 USD/thùng). Môi trường giá dầu cao kích thích các tập đoàn dầu khí khởi động lại các dự án thăm dò, khai thác, mang lại việc làm cho mảng tàu dịch vụ và FSO/FPSO của PVS.

-

Tiên phong chuyển đổi xanh (Điện gió ngoài khơi): PVS là doanh nghiệp Việt Nam hiếm hoi đủ năng lực kỹ thuật tham gia chuỗi cung ứng toàn cầu về chế tạo chân đế điện gió ngoài khơi (trúng thầu các dự án tại Đài Loan, Ba Lan…). Đây là mảnh ghép chiến lược giúp PVS phát triển bền vững theo tiêu chuẩn ESG.

-

Cấu trúc tài chính “Kim cương”: Nắm giữ hơn 15.000 tỷ đồng tiền mặt, nợ vay siêu thấp giúp PVS hoàn toàn miễn nhiễm với rủi ro vĩ mô như lãi suất tăng hay tín dụng thắt chặt. Đồng thời, PVS có lịch sử chi trả cổ tức bằng tiền mặt rất đều đặn, là món hời cho nhà đầu tư dài hạn.

Rủi ro cần lưu ý

-

Về tiến độ dự án: Giá dầu cao là điều kiện cần, nhưng việc các dự án (như Lô B) có bị chậm tiến độ thi công, giải phóng mặt bằng hay chậm thanh toán hay không mới là điều kiện đủ để ghi nhận lợi nhuận. Sự phụ thuộc vào tiến độ chung của PVN và EVN là yếu tố nhà đầu tư cần theo dõi.

-

Bẫy dòng tiền đầu cơ: Theo chuyên gia VnDirect, phản xạ đầu tiên của thị trường khi có tin chiến tranh là đẩy giá cổ phiếu dầu khí lên cao. Tuy nhiên, nếu chiến sự hạ nhiệt nhanh chóng, dòng tiền đầu cơ sẽ rút ra “phũ phàng”, khiến giá cổ phiếu PVS có thể lao dốc ngắn hạn bất chấp nền tảng cơ bản tốt. Nhà đầu tư mua đuổi (FOMO) ở vùng đỉnh ngắn hạn dễ phải gánh chịu thua lỗ.

-

Biến động giá nguyên vật liệu: Các hợp đồng EPC thường kéo dài nhiều năm. Nếu lạm phát đẩy giá thép, vật tư cơ khí lên cao bất thường, biên lợi nhuận gộp của PVS có thể bị ăn mòn nếu không có điều khoản trượt giá bảo vệ.

7. Cách mở tài khoản trên Finhay để giao dịch cổ phiếu PVS

Để bắt đầu giao dịch cổ phiếu PVS, bạn cần mở một tài khoản chứng khoán. Dưới đây là hướng dẫn chi tiết các bước mở tài khoản tại Finhay.

Bước 1: Tải ứng dụng Finhay

Để tải ứng dụng Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

- Dành cho iOS (iPhone/iPad): Finhay – Daily Financial App App – App Store

- Dành cho Android: Finhay – Daily Financial App – Ứng dụng trên Google Play

Ngoài ra, để tải ứng dụng Finhay một cách nhanh chóng và tiện lợi, bạn có thể quét mã QR dưới đây:

Bước 2: Đăng ký tài khoản

- Mở ứng dụng Finhay và chọn Đăng ký.

- Nhập số điện thoại của bạn và mã giới thiệu (nếu có).

- Nhập mã OTP được gửi về điện thoại để xác thực.

Bước 3: Xác minh danh tính (eKYC)

Đây là bước quan trọng để xác minh thông tin của bạn.

- Chụp ảnh CMND/CCCD: Hệ thống sẽ yêu cầu bạn chụp mặt trước và mặt sau của CMND/CCCD. Hãy đảm bảo hình ảnh rõ nét, không bị lóa sáng và đầy đủ thông tin.

- Xác thực khuôn mặt: Bạn cần thực hiện các thao tác theo hướng dẫn của ứng dụng để xác thực khuôn mặt (xoay trái, xoay phải, nhắm mở mắt…).

- Điền thông tin cá nhân: Điền các thông tin bổ sung như họ tên, ngày sinh, địa chỉ, nghề nghiệp, email…

Bước 4: Ký hợp đồng mở tài khoản

- Sau khi xác minh danh tính thành công, bạn sẽ được chuyển đến bước ký hợp đồng.

- Kiểm tra lại toàn bộ thông tin cá nhân trên hợp đồng.

- Nhập mã OTP để xác nhận chữ ký điện tử.

Bước 5: Hoàn tất và bắt đầu giao dịch

- Khi ký hợp đồng, tài khoản của bạn sẽ được phê duyệt và kích hoạt trong thời gian ngắn.

- Bạn có thể nạp tiền vào tài khoản và bắt đầu đặt lệnh giao dịch cổ phiếu PVS trên nền tảng Finhay.

8. Lời kết

Tổng kết lại, cổ phiếu PVS của Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam đang đứng trước một “thiên thời, địa lợi, nhân hòa” hiếm có trong năm 2026.

Đầu tư vào cổ phiếu PVS đồng nghĩa với việc bạn đang đồng hành cùng “anh cả” của ngành dịch vụ năng lượng Việt Nam, đón đầu chu kỳ phát triển rực rỡ nhất trong thập kỷ tới. Tuy nhiên, một kế hoạch quản trị rủi ro linh hoạt, liên tục cập nhật tiến độ các dự án thượng nguồn luôn là chìa khóa không thể thiếu dẫn đến thành công.

Tuyên bố miễn trừ trách nhiệm: Bài viết trên được phân tích dựa trên các số liệu tài chính công bố và thông tin báo chí uy tín. Bài viết mang tính chất cung cấp thông tin chuyên sâu, không phải là lời khuyên hay khuyến nghị mua bán chứng khoán trực tiếp. Thị trường tài chính luôn tiềm ẩn rủi ro, nhà đầu tư cần tự chịu trách nhiệm với các quyết định giao dịch của cá nhân.