Trong bối cảnh thị trường chứng khoán đang chứng kiến sự phân hóa dòng tiền khốc liệt, nhóm cổ phiếu xây dựng hạ tầng bất ngờ trở thành tâm điểm thu hút sự chú ý. Tâm chấn của đợt sóng này gọi tên cổ phiếu VCG (Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam – Vinaconex) với cú bứt phá tăng kịch trần (tím) lên mốc 20.950 đồng/cp vào phiên 29/06/2026, đi kèm thanh khoản bùng nổ gấp 5,4 lần bình quân.

Sự chuyển mình mạnh mẽ của giá cổ phiếu VCG sau chuỗi ngày điều chỉnh không chỉ đến từ yếu tố dòng tiền ngắn hạn mà còn được chống lưng bởi nền tảng cơ bản vững chắc từ Báo cáo tài chính Quý 1/2026, cùng những chỉ đạo quyết liệt của Chính phủ về giải ngân đầu tư công. Vậy, thực chất sức khỏe tài chính của Vinaconex hiện tại ra sao? Mức định giá cổ phiếu VCG ở thời điểm này đã phản ánh hết tiềm năng hay chưa?

Bài viết dưới đây sẽ đi sâu “mổ xẻ” toàn diện doanh nghiệp từ vĩ mô, cơ bản đến kỹ thuật để giúp nhà đầu tư trả lời câu hỏi: Có nên mua cổ phiếu VCG và đâu là cơ hội đầu tư VCG chiến lược trong giai đoạn 2026 – 2028?

1. Thông tin cơ bản về Tổng Công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam

-

Tên công ty: Tổng Công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam (VINACONEX., JSC).

-

Mã cổ phiếu: VCG.

-

Sàn niêm yết: HOSE

-

Lịch sử hình thành: Tiền thân là Công ty Dịch vụ và Xây dựng nước ngoài, được thành lập năm 1988 trực thuộc Bộ Xây dựng. Năm 2006, Vinaconex chính thức chuyển đổi sang mô hình Tổng công ty cổ phần. Cuối năm 2018 đánh dấu một bước ngoặt lịch sử khi Nhà nước hoàn tất thoái toàn bộ vốn, đưa Vinaconex trở thành doanh nghiệp tư nhân hoàn toàn, tạo đòn bẩy tái cấu trúc và bứt phá mạnh mẽ cho đến nay.

Sản phẩm/dịch vụ chính

Vinaconex hoạt động theo mô hình tập đoàn đa ngành, tập trung vào thế “kiềng 3 chân” cốt lõi:

-

Xây lắp: Là nhà thầu hàng đầu Việt Nam trong các công trình hạ tầng trọng điểm quốc gia (Cảng hàng không quốc tế Long Thành, Cao tốc Bắc – Nam), công trình dân dụng và công nghiệp.

-

Bất động sản: Sở hữu quỹ đất quy mô lớn, phát triển các dự án khu đô thị, tổ hợp văn phòng, chung cư cao cấp (như Diamond Tower, Khu đô thị Vera Móng Cái, Cát Bà Amatina) và bất động sản khu công nghiệp.

-

Đầu tư tài chính (Năng lượng, Nước sạch, Giáo dục): Sở hữu và vận hành các nhà máy thủy điện, hệ thống cung cấp nước sạch (Nhà máy nước Sông Đà) mang lại dòng tiền đều đặn và ổn định hàng năm.

Vị thế của doanh nghiệp trong ngành

Vinaconex luôn nằm trong Top đầu các nhà thầu xây dựng uy tín nhất Việt Nam. Năng lực thi công của VCG được bảo chứng bằng việc liên tiếp được Bộ Giao thông Vận tải và ACV tin tưởng giao phó các gói thầu khổng lồ đòi hỏi kỹ thuật cao nhất. Vị thế này tạo ra “hào hào kinh tế” vững chắc, giúp VCG dễ dàng tiếp cận nguồn vốn tín dụng và duy trì khối lượng công việc (backlog) vượt trội so với các đối thủ cùng ngành.

2. Phân tích bối cảnh vĩ mô và ngành tác động đến cổ phiếu VCG

Sự bật tăng của cổ phiếu VCG trong phiên cuối tháng 6/2026 không phải là sự ngẫu nhiên, mà là sự phản ánh trực tiếp từ các động thái vĩ mô kiến tạo “thiên thời” cho ngành xây dựng hạ tầng.

Các yếu tố vĩ mô

-

Chính sách tài khóa mở rộng (Cú hích Nghị quyết 168): Cuối tháng 6/2026, Chính phủ ban hành Nghị quyết số 168/NQ-CP yêu cầu các bộ, ngành, địa phương tập trung toàn lực đẩy nhanh giải ngân vốn đầu tư công năm 2026, kiên quyết bảo đảm mục tiêu giải ngân 100% kế hoạch. Đây là “liều doping” cực mạnh kích hoạt dòng tiền trên thị trường chứng khoán chảy ngược vào nhóm cổ phiếu hưởng lợi trực tiếp từ đầu tư công như VCG.

-

Môi trường lãi suất duy trì ổn định: NHNN tiếp tục điều hành chính sách tiền tệ linh hoạt, duy trì mặt bằng lãi suất cho vay ở mức hợp lý nhằm hỗ trợ doanh nghiệp. Đối với các doanh nghiệp xây lắp đặc thù phải sử dụng đòn bẩy tài chính và vốn lưu động lớn như Vinaconex, chi phí lãi vay thấp giúp biên lợi nhuận ròng được bảo vệ vững chắc.

-

Lạm phát được kiểm soát: Sự ổn định của tỷ giá và lạm phát giúp giá cả nguyên vật liệu xây dựng (thép, xi măng, cát, đá) không bị biến động sốc. Điều này đặc biệt quan trọng đối với các hợp đồng xây lắp đơn giá cố định hoặc các dự án hạ tầng kéo dài nhiều năm của VCG.

Yếu tố ngành

-

Khối lượng công việc ngành Xây lắp lập đỉnh: Chu kỳ bơm tiền vào hạ tầng (Sân bay, Cao tốc, Cảng biển) của Việt Nam đang ở giai đoạn rực rỡ nhất. Các nhà thầu lớn không còn phải cạnh tranh phá giá để giành việc, mà vấn đề hiện tại là năng lực thi công để đáp ứng khối lượng khổng lồ. Việc Nhà nước chuẩn bị nguồn lực cho các siêu dự án mới như Đường sắt cao tốc Bắc – Nam và Điện hạt nhân Ninh Thuận mở ra không gian tăng trưởng kéo dài hàng thập kỷ cho ngành.

-

Thị trường Bất động sản phục hồi phân hóa: Nút thắt pháp lý dần được tháo gỡ nhưng tín dụng bất động sản vẫn còn chọn lọc. Những doanh nghiệp có quỹ đất sạch, pháp lý chuẩn và sản phẩm hướng tới nhu cầu thực hoặc vị trí đắc địa (như các dự án của Vinaconex tại Hà Nội, Móng Cái) sẽ có lợi thế thanh khoản dòng tiền tốt hơn phần còn lại của thị trường.

-

Ảnh hưởng của El Nino đến ngành năng lượng: Hiện tượng thời tiết cực đoan El Nino quay trở lại trong năm 2026 gây khô hạn, làm suy giảm lưu lượng nước về các hồ chứa. Điều này trực tiếp làm sụt giảm sản lượng phát điện của các nhà máy thủy điện thuộc các tập đoàn xây dựng – năng lượng.

2. Phân tích cơ bản cổ phiếu VCG: Đánh giá sức khoẻ tài chính Quý 1/2026

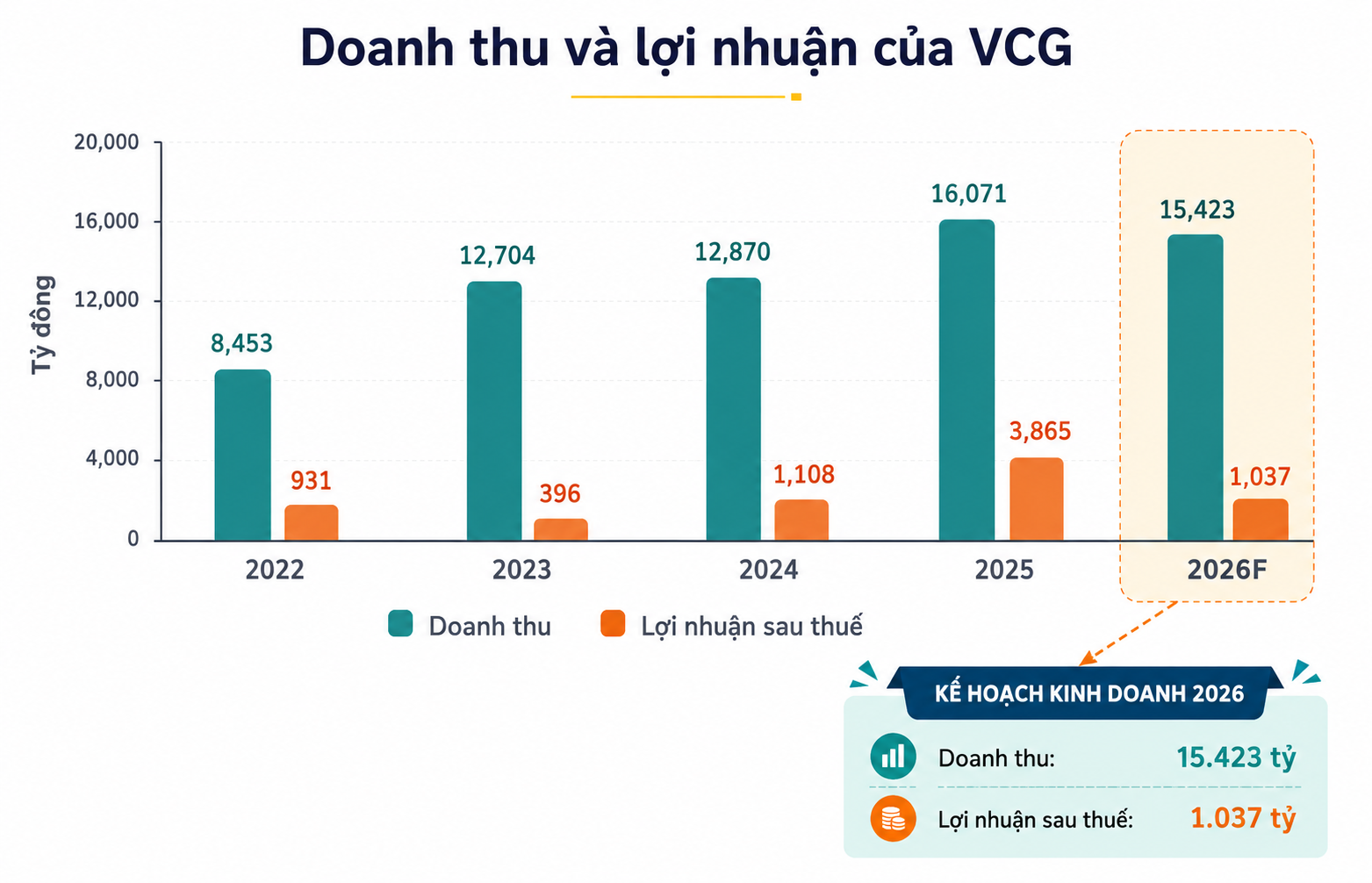

Doanh thu, lợi nhuận và kết quả kinh doanh

Dựa trên Văn bản giải trình chênh lệch BCTC hợp nhất Quý 1/2026 số 1396/2026/CV-TCKH ngày 27/04/2026, bức tranh kinh doanh của VCG thể hiện sự bứt tốc rất mạnh mẽ.

| Chỉ tiêu (Tỷ VNĐ) | Quý 1/2026 | Quý 1/2025 | Tăng/Giảm (YoY) |

| Doanh thu thuần | 3.424,4 | 2.596,0 | +31,91% |

| – Xây lắp | 2.344,9 | 1.990,9 | +17,78% |

| – Kinh doanh Bất động sản | 436,5 | 77,4 | +463,95% |

| – Sản xuất công nghiệp | 230,2 | 178,9 | +28,68% |

| – Nước sạch | 239,2 | 233,7 | +2,35% |

| Giá vốn hàng bán | (2.992,3) | (2.278,4) | +31,33% |

| Lợi nhuận gộp | 432,0 | 317,6 | +36,02% |

| Doanh thu HĐ tài chính | 234,3 | 46,8 | +400,64% |

| Chi phí tài chính | (125,9) | (66,3) | +89,89% |

| – Trong đó: Chi phí lãi vay | (116,2) | (65,2) | +78,22% |

| Chi phí Bán hàng & QLDN | (120,5) | (99,5) | +21,10% |

| Lợi nhuận trước thuế (PBT) | 451,0 | 181,6 | +148,35% |

| Lợi nhuận sau thuế (NPAT) | 368,5 | 151,4 | +143,39% |

| – Cổ đông công ty mẹ | 353,1 | 127,9 | +176,07% |

Theo báo cáo giải trình của Tổng Giám đốc Nguyễn Xuân Đông, bức tranh tài chính Quý 1/2026 của Vinaconex bừng sáng với thông điệp: “Nguyên nhân chủ yếu do trong quý 1 năm 2026, doanh thu thuần hoạt động kinh doanh tăng mạnh 32% kéo theo lợi nhuận gộp cũng tăng 114 tỷ đồng, tương ứng mức tăng 35% so với cùng kỳ năm trước. Đồng thời, doanh thu tài chính tăng cao hơn so với mức tăng của chi phí tài chính góp phần làm tăng lợi nhuận thuần của doanh nghiệp”.

Sự bứt phá toàn diện này là tổng hòa từ các mảng kinh doanh cốt lõi của tập đoàn:

-

Mảng Xây lắp (Động lực dẫn dắt chính): Trong Quý 1/2026, mảng này đạt doanh thu 2.344,9 tỷ đồng (tăng 17,7% so với cùng kỳ). Dòng tiền từ ngân sách Nhà nước giải ngân cho các gói thầu hạ tầng trọng điểm đang được ghi nhận mạnh mẽ theo tiến độ nghiệm thu.

-

Siêu dự án Cảng HKQT Long Thành: Tính đến đầu tháng 6/2026, tiến độ thi công diễn ra rất thần tốc: kết cấu bê tông cốt thép, kết cấu thép, mái đạt 100%; 11 cầu ống lồng đạt 95%; trần kim loại 75%; ốp lát nội thất 65%. Khối lượng nghiệm thu khổng lồ này đã đóng góp dòng tiền trực tiếp vào doanh thu nửa đầu năm.

-

Backlog kỷ lục: VCG đang bước vào chu kỳ gặt hái khối backlog khổng lồ. Ước tính backlog năm 2026 của VCG đạt 22.600 tỷ đồng (+6% YoY), trong đó hơn 10.900 tỷ đồng đến từ đầu tư công. Lượng công việc này đảm bảo cho doanh thu xây lắp của VCG tăng trưởng 2 con số trong suốt giai đoạn 2026-2028.

-

-

Mảng Bất động sản (Bứt phá Q1 và Chờ điểm rơi lợi nhuận): Quý 1/2026 ghi nhận doanh thu tăng sốc 463%, đạt 436,5 tỷ đồng so với mức vỏn vẹn 77,4 tỷ của cùng kỳ năm trước. Sự ấm lên của thị trường đã giúp VCG bắt đầu hạch toán và bàn giao các dự án tồn đọng. Mặc dù năm 2026 doanh thu BĐS dự báo giảm do không còn hạch toán dự án Cát Bà, VCG vẫn có nguồn thu đệm vững chắc từ các dự án khác:

-

Dự án Chợ Mơ: Dự án này đã mang về 1.100 tỷ trong năm 2025 và dự kiến hạch toán phần còn lại khoảng 540 tỷ đồng trong năm 2026.

-

Dự án Diamond Tower: Được dự phóng mang về khoảng 1.498 tỷ đồng doanh thu trong năm 2026.

-

Điểm sáng: Nằm ở việc VCG sở hữu 48,5% cổ phần Giày Thượng Đình, mở ra dư địa thâu tóm quỹ đất vàng tại trung tâm Hà Nội. Ngoài ra, dự án Capital One kỳ vọng sẽ đẩy pre-sales (doanh số bán hàng) năm 2027 lên mức 2.100 tỷ đồng (+425%).

-

-

Mảng Tiện ích & Năng lượng (Dòng tiền phòng thủ)

-

Thủy điện: Chịu ảnh hưởng tiêu cực từ hiện tượng El Nino, sản lượng dự báo giảm xuống 556 triệu kWh, kéo doanh thu mảng điện 2026 ước đạt 550 tỷ đồng (-4% YoY). Tuy nhiên, giá bán điện ổn định ở mức cao (900-1.000 đồng/kWh) giúp biên lợi nhuận của mảng này vẫn được bảo vệ tốt.

-

Nước sạch: Sản lượng tiêu thụ duy trì đà tăng trưởng đều đặn 3% trong năm 2026 và 2% năm 2027, đạt khoảng 88-90 triệu m3/năm, cung cấp dòng tiền tự do (FCF) ổn định.

-

-

Doanh thu tài chính tạo “cú bồi” hoàn hảo: Doanh thu tài chính trong quý tăng vọt gấp 5 lần, đạt 234,3 tỷ đồng (chủ yếu đến từ lãi tiền gửi, cho vay và lãi trả chậm đạt 218,2 tỷ). Mức tăng này cao hơn rất nhiều so với mức tăng của chi phí tài chính (chỉ tăng 59 tỷ), tạo ra phần thặng dư tài chính ròng dương, hỗ trợ trực tiếp làm phình to lợi nhuận trước thuế.

-

Quản trị chi phí hiệu quả: Chi phí bán hàng và Quản lý doanh nghiệp chỉ tăng 21%, thấp hơn đáng kể so với tốc độ tăng trưởng doanh thu (32%). Điều này minh chứng bộ máy vận hành của VCG đang tận dụng rất tốt đòn bẩy hoạt động.

-

Lợi nhuận ròng đột phá: Lợi nhuận sau thuế hợp nhất đạt 368,5 tỷ đồng, tăng 143,7%. Nếu chỉ tính riêng phần lợi nhuận thuộc về cổ đông công ty mẹ, con số này đạt 353,1 tỷ đồng (tăng 176%). Đây chính là bệ phóng hoàn hảo cho EPS và tạo động lực định giá lại cổ phiếu VCG trên thị trường.

Biên lợi nhuận gộp, ròng

-

Biên lợi nhuận gộp: Nhích nhẹ lên mức 12,61% (Quý 1/2026) so với 12,23% cùng kỳ. Dù mảng BĐS có biên gộp cao (khoảng 46,8% tính từ số liệu DT 436,5 tỷ và GV 232,2 tỷ) đang gia tăng tỷ trọng, nhưng do mảng xây lắp (đặc thù biên gộp mỏng chỉ khoảng 2,9%) chiếm tỷ trọng quá lớn trong cơ cấu doanh thu nên biên gộp chung của tập đoàn chỉ ở mức vừa phải. MBS dự báo biên lợi nhuận gộp mảng BĐS của VCG trong năm 2026 có thể đạt 50% nhờ dự án Diamond Tower.

-

Biên lợi nhuận ròng: Cải thiện ấn tượng từ 5,83% (Q1/2025) lên 10,76% (Q1/2026). Sức mạnh từ hoạt động tài chính đã bù đắp hoàn hảo cho biên gộp mỏng của ngành xây dựng.

Cơ cấu Tài sản – Nợ – Vốn chủ sở hữu: Quản trị thanh khoản xuất sắc

| Chỉ tiêu (Tỷ VNĐ) | Tại 31/03/2026 | Tại 01/01/2026 | Tăng/Giảm (YTD) |

| Tổng Tài sản | 30.467,6 | 31.268,7 | -2,56% |

| – Tiền và tương đương tiền | 2.131,8 | 2.330,8 | -8,54% |

| – Đầu tư TC ngắn hạn (Tiền gửi) | 7.786,8 | 9.235,7 | -15,69% |

| – Phải thu ngắn hạn KH | 6.832,3 | 5.955,3 | +14,72% |

| – Hàng tồn kho | 5.517,1 | 5.656,6 | -2,47% |

| – Đầu tư TC dài hạn | 731,5 | 708,0 | +3,32% |

| – Bất động sản đầu tư | 1.005,9 | 996,9 | +0,90% |

| Tổng Nợ phải trả | 17.616,9 | 18.786,5 | -6,23% |

| – Vay ngắn hạn | 5.241,3 | 5.527,2 | -5,17% |

| – Vay dài hạn | 1.844,5 | 1.892,6 | -2,54% |

| => Tổng Nợ Vay | 7.085,8 | 7.419,8 | -4,50% |

| – Người mua trả tiền trước | 3.509,6 | 3.732,6 | -5,97% |

| Vốn chủ sở hữu | 12.850,6 | 12.482,1 | +2,95% |

| – LNST chưa phân phối | 4.848,2 | 4.495,0 | +7,86% |

-

Vị thế Tiền mặt dồi dào: Tổng Tiền, tương đương tiền và Tiền gửi có kỳ hạn ngắn hạn (Thuyết minh 4 & 5) lên tới xấp xỉ 9.918 tỷ đồng, chiếm gần 1/3 tổng tài sản. Đây là tấm nệm an toàn khổng lồ, tạo ra khoản doanh thu tài chính lãi tiền gửi hơn 218 tỷ đồng trong quý. Việc giữ nhiều tiền mặt giúp VCG làm chủ cuộc chơi khi đấu thầu các dự án lớn yêu cầu năng lực tài chính cao.

-

Khoản phải thu khách hàng: Phải thu ngắn hạn khách hàng tăng mạnh lên 6.832 tỷ đồng. Bóc tách chi tiết tại Thuyết minh 6.1, khoản mục lớn nhất chính là “Tổng Công ty Cảng hàng không Việt Nam – CTCP (ACV)” nợ VCG tới 3.532,6 tỷ đồng. Đây là minh chứng tuyệt đối cho khối lượng công việc khổng lồ mà VCG đang thi công tại Sân bay Long Thành đã được nghiệm thu hạch toán. Rủi ro nợ xấu từ ACV (doanh nghiệp Nhà nước) là bằng 0. Khi dòng tiền này được ACV thanh toán, dòng tiền hoạt động (CFO) của VCG sẽ bùng nổ.

-

Hàng tồn kho an toàn: Duy trì ở mức 5.517 tỷ đồng, trong đó Chi phí sản xuất kinh doanh dở dang chiếm 5.690 tỷ (đã trích lập dự phòng 400 tỷ). Đây là các dự án BĐS và công trình đang xây dựng, sẵn sàng chuyển hóa thành doanh thu trong tương lai.

-

Cơ cấu Đòn bẩy tài chính (D/E) cực kỳ lành mạnh

- Tổng nợ vay tài chính (ngắn hạn + dài hạn) của VCG đã giảm 4,5% trong quý 1, xuống còn 7.085,8 tỷ đồng.

-

Tỷ lệ Nợ vay / Vốn chủ sở hữu (D/E): Đạt mức 0,55 lần (7.085,8 tỷ / 12.850,6 tỷ). Đối với một doanh nghiệp xây lắp và bất động sản – ngành thâm dụng vốn khổng lồ – việc duy trì đòn bẩy D/E chỉ ở mức 0.55x là một sự quản trị rủi ro xuất sắc. VCG hoàn toàn không chịu áp lực vỡ nợ hay gánh nặng lãi vay ăn mòn hết lợi nhuận.

-

Dấu hỏi về Dòng tiền kinh doanh (CFO) âm: Báo cáo lưu chuyển tiền tệ cho thấy Dòng tiền thuần từ hoạt động kinh doanh âm 1.257 tỷ đồng (cùng kỳ âm 763 tỷ). Nguyên nhân chính là do sự gia tăng của các khoản phải thu (ACV chưa thanh toán tiền Sân bay Long Thành) và việc VCG chủ động giảm mạnh các khoản phải trả người bán (-493 tỷ). Tuy nhiên, rủi ro thanh khoản là không có vì dòng tiền từ hoạt động đầu tư (rút tiền gửi ngân hàng) thặng dư tới 1.545 tỷ đồng bù đắp hoàn toàn.

Các chỉ số định giá quan trọng

Với thị giá hiện tại đang giao dịch quanh mức 20.950 VNĐ/cổ phiếu sau phiên tăng trần 29/6.

-

P/E: Với sự bứt phá lợi nhuận trong Quý 1/2026 và việc hạch toán 540 tỷ đồng dự án Chợ Mơ + 1.498 tỷ đồng từ Diamond Tower trong năm nay, EPS (Lợi nhuận trên mỗi cổ phiếu) của VCG kỳ vọng sẽ duy trì ở mức hấp dẫn. Mức P/E Forward (dự phóng) của VCG được định giá khá rẻ so với trung bình ngành xây dựng dân dụng, đặc biệt khi sở hữu lợi thế kép BĐS.

-

P/B: Đối với các tập đoàn sở hữu quỹ đất và tài sản hạ tầng lớn như Vinaconex, định giá theo P/B và RNAV (Revalued Net Asset Value) là chính xác nhất. Chứng khoán MBS đưa ra giá mục tiêu 23.100 đồng/cp theo phương pháp RNAV (tiềm năng tăng giá 10%). Lạc quan hơn, Chứng khoán ACBS duy trì khuyến nghị MUA với định giá mục tiêu cuối năm 2026 lên tới 28.000 đồng/cp (Upside tiềm năng 33,6%).

-

ROE: Việc biên lợi nhuận gộp tăng lên mức 35% trong Q1 và mảng BĐS có biên gộp 50-60% sẽ đẩy mạnh chỉ số ROE của VCG, minh chứng cho hiệu quả sử dụng vốn cổ đông xuất sắc của Ban lãnh đạo.

Nhận định chung: Nền tảng cơ bản của Vinaconex hiện tại là sự kết hợp hoàn hảo giữa “Công” (Xây lắp hạ tầng bùng nổ doanh thu) và “Thủ” (Dòng tiền dồi dào 2.131 tỷ đồng, tiện ích điện/nước ổn định). Báo cáo Q1/2026 với lợi nhuận tăng tốc chính là chất xúc tác lõi định vị VCG như một cổ phiếu giá trị bị thị trường định giá thấp trong nhịp điều chỉnh vừa qua.

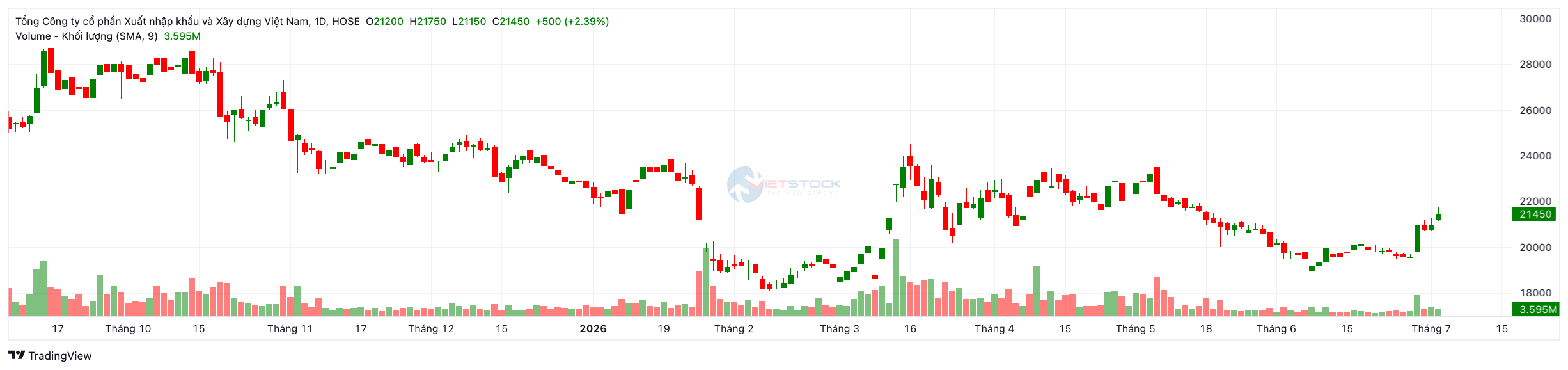

3. Phân tích kỹ thuật giá cổ phiếu VCG

Sự kiện bùng nổ vào cuối tháng 6/2026 đã phá vỡ hoàn toàn bức tranh kỹ thuật ảm đạm trước đó của VCG, mở ra một chu kỳ tăng giá mới. Sự đồng thuận giữa yếu tố cơ bản (hưởng lợi vĩ mô) và hành động giá kỹ thuật đang tạo ra một bệ phóng vô cùng vững chắc cho cổ phiếu này.

Động lực cơ bản và vĩ mô

Sự bứt phá của VCG không chỉ đến từ kỹ thuật thuần túy mà được “bơm nhiên liệu” bởi cú hích vĩ mô. Hành động giá bùng nổ đi kèm với các thông tin tích cực từ Nghị quyết 168 của Chính phủ về việc tháo gỡ khó khăn, đẩy mạnh giải ngân vốn đầu tư công.

Với vị thế là một trong những nhà thầu xây lắp hàng đầu Việt Nam, nắm giữ các siêu dự án trọng điểm (Cao tốc Bắc – Nam, Sân bay Long Thành…), VCG là doanh nghiệp được hưởng lợi trực tiếp và rõ nét nhất. Dòng tiền thông minh (Smart Money) đã đánh hơi thấy điểm rơi lợi nhuận của doanh nghiệp trong các quý tới, từ đó dẫn đến quyết định “quét” sạch lượng hàng trôi nổi để gom vùng giá thấp.

Xu hướng giá và các đường trung bình (MA)

-

Cổ phiếu VCG vừa trải qua một nhịp điều chỉnh rũ bỏ trung hạn cực gắt, rớt từ vùng đỉnh trên 28.000 đồng (tháng 10/2025) xuống dưới mốc 19.000 đồng vào tháng 6/2026.

-

Tuy nhiên, pha bứt phá kinh điển vào cuối tháng 6 (nổi bật là phiên 29/06 tăng trần khối lượng kỷ lục) đã thay đổi hoàn toàn cấu trúc. Tiếp nối đà hưng phấn đó, phiên giao dịch hiện tại (đầu tháng 7/2026), VCG tiếp tục đóng cửa xanh rực ở mức 21,450 đồng/cổ phiếu (+2.39%).

-

Điểm nhấn kỹ thuật rực rỡ nhất: Mức giá 21,450 đã giúp VCG vượt qua và nằm chễm chệ trên hàng loạt các đường trung bình động từ ngắn đến trung hạn: MA10, MA20, MA30, MA50 và cả MA100. Bảng chỉ báo ghi nhận toàn bộ các đường MA này đều chuyển sang tín hiệu “Mua”. Kháng cự đã biến thành hỗ trợ vững chắc.

-

Thử thách duy nhất còn lại của xu hướng dài hạn là đường MA200 (đang ở mốc 22,734 – báo tín hiệu Bán). Đây chính là “trùm cuối” mà VCG cần chinh phục để chính thức xác nhận Uptrend dài hạn.

Sức mạnh xu hướng qua các chỉ báo

-

Thanh khoản (Volume): Sau phiên bùng nổ thanh khoản kỷ lục 11,4 triệu đơn vị, thanh khoản hiện tại duy trì ở mức 3.59 triệu cổ phiếu. Đây là mức vol tích lũy và hấp thụ rất lành mạnh, cho thấy dòng tiền lớn không hề rút ra mà đang neo giữ giá ở mặt bằng cao mới.

-

RSI: Chỉ báo RSI hiện đã vươn lên mức 60.63. Động lượng (momentum) phục hồi rất khỏe, cho thấy dư địa tăng giá ngắn hạn còn dồi dào trước khi chạm ngưỡng quá mua (Overbought > 70).

-

MACD & Awesome Oscillator: Cả 2 chỉ báo xung lượng này đều chuyển sang trạng thái dương và phát tín hiệu “Mua” mạnh mẽ. (MACD: 22.82, AO: 361.62).

-

Cảnh báo rung lắc nhỏ: Các chỉ báo dao động nhanh như Williams %R (-19.44 báo Bán) và Stochastic (80.00) đang chớm bước vào vùng quá mua ngắn hạn. Điều này hàm ý trong vài phiên tới có thể có sự rung lắc nhẹ.

Nhận định xu hướng

– Về ngắn hạn: Cổ phiếu VCG đã chính thức xác nhận tạo đáy thành công quanh vùng 19.xxx và đang ở pha hồi phục cực kỳ mạnh mẽ. Dòng tiền đầu cơ và đầu tư đang có sự đồng thuận cao.

– Về dài hạn: Cổ phiếu đang trong pha “chuyển giao” từ Downtrend sang Uptrend. Nút thắt lớn nhất quyết định xu hướng dài hạn là vùng cản của đường MA200 (quanh 22,700 – 23,000 VNĐ).

Chiến lược hành động: Cấu trúc hành động giá bùng nổ theo tin tức vĩ mô kết hợp thanh khoản lớn cung cấp một nền tảng giá cực kỳ an toàn.

-

Đối với nhà đầu tư đang nắm giữ: Tiếp tục tự tin “gồng lãi”. Động lực từ khối đầu tư công sẽ còn hỗ trợ giá cổ phiếu trong thời gian dài.

-

Đối với vị thế mua mới: Không nên FOMO (mua đuổi) trong những phiên kéo xanh rướn do một số chỉ báo đã vào vùng quá mua. Hãy canh các nhịp điều chỉnh, test lại (pull-back) vùng mặt bằng giá mới bị phá vỡ (quanh 20,500 – 20,800 đồng) để giải ngân.

-

Mục tiêu: Target 1 ngắn hạn: 22,700 – 23,000 (Kiểm định MA200 và đỉnh cũ). Target 2 trung hạn: 25,000 – 28,000 VNĐ (Khi giải ngân đầu tư công phản ánh vào BCTC các quý cuối năm). Mức cắt lỗ (Stoploss) đặt tại 19,500.

4. Cơ hội, triển vọng và rủi ro khi đầu tư cổ phiếu VCG

Việc ra quyết định có nên mua cổ phiếu VCG đòi hỏi nhà đầu tư phải nhìn thấu cả hai mặt của đồng tiền: bức tranh lợi nhuận rực rỡ và những nút thắt đặc thù của ngành.

Cơ hội và triển vọng

-

Dòng tiền khổng lồ từ Siêu dự án Sân bay Long Thành: Đây là “bát cơm” lớn nhất của VCG hiện tại. Việc hoàn thành 100% kết cấu bê tông, 95% cầu ống lồng đồng nghĩa với việc VCG sẽ bước vào giai đoạn hạch toán biên nghiệm thu khổng lồ trong nửa cuối 2026. Dòng tiền từ ngân sách chảy về sẽ làm đẹp báo cáo tài chính các quý tới.

-

Backlog ngập tràn – Tầm nhìn thập kỷ: Lượng backlog 22.600 tỷ đồng (2026) và 23.573 tỷ đồng (2027) là một con số mà mọi nhà thầu đều khao khát. Việc Chính phủ định hướng làm Đường sắt cao tốc Bắc – Nam và Điện hạt nhân Ninh Thuận mở ra cơ hội tăng trưởng tính bằng thập kỷ cho VCG – một trong số ít nhà thầu đủ năng lực tổng thầu EPC cấp quốc gia.

-

Lợi nhuận BĐS điểm rơi 2027: Dù 2026 chững lại, nhưng mảng BĐS được ví như chiếc lò xo nén. Năm 2027, dự án Capital One kỳ vọng đẩy doanh số pre-sales lên 2.100 tỷ đồng (tăng 425%), kết hợp dự án Vera (Móng Cái) biên gộp 60%, sẽ tạo ra sự bùng nổ lợi nhuận đột biến, thay đổi hoàn toàn định giá cổ phiếu.

-

Game thâu tóm quỹ đất vàng: Lợi thế sở hữu 48,5% Giày Thượng Đình ẩn chứa tiềm năng khai thác quỹ đất vàng vô giá ngay giữa trung tâm Hà Nội, một tài sản ngầm chưa được thị trường định giá đầy đủ.

Rủi ro cần đặc biệt chú ý

-

Rủi ro chậm tiến độ Sân bay Long Thành: Theo MBS cảnh báo, rủi ro lớn nhất là Sân bay Long Thành bị chậm tiến độ sang cuối 2026 hoặc 2027 do các yếu tố khách quan hoặc điều tra. Nếu điều này xảy ra, dòng doanh thu khổng lồ của VCG sẽ bị dời lại, gây thất vọng cho kỳ vọng ngắn hạn của cổ đông.

-

Rủi ro thời tiết ảnh hưởng mảng Thủy điện: Hiện tượng El Nino kéo dài làm suy giảm 4% doanh thu mảng điện. Dù giá bán điện duy trì tốt, rủi ro thủy văn là một biến số không thể kiểm soát, trực tiếp bào mòn một phần lợi nhuận phòng thủ của tập đoàn.

-

Biên lợi nhuận Nước sạch suy giảm: Giá nước thô Sông Đà tăng 10% trong khi giá bán lẻ (8.500 đ/m3) chưa được điều chỉnh sẽ ép biên lợi nhuận gộp mảng này giảm khoảng 3 điểm %.

5. Cách mở tài khoản trên Finhay để giao dịch cổ phiếu VCG

Để bắt đầu giao dịch cổ phiếu VCG, bạn cần mở một tài khoản chứng khoán. Dưới đây là hướng dẫn chi tiết các bước mở tài khoản tại Finhay.

Bước 1: Tải ứng dụng Finhay

Để tải ứng dụng Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

Để tải ứng dụng Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

- Dành cho iOS (iPhone/iPad): Finhay – Daily Financial App App – App Store

- Dành cho Android: Finhay – Daily Financial App – Ứng dụng trên Google Play

Ngoài ra, để tải ứng dụng Finhay một cách nhanh chóng và tiện lợi, bạn có thể quét mã QR dưới đây:  Bước 2: Đăng ký tài khoản

Bước 2: Đăng ký tài khoản

- Mở ứng dụng Finhay và chọn Đăng ký.

- Nhập số điện thoại của bạn và mã giới thiệu (nếu có).

- Nhập mã OTP được gửi về điện thoại để xác thực.

Bước 3: Xác minh danh tính (eKYC)

Đây là bước quan trọng để xác minh thông tin của bạn.

- Chụp ảnh CMND/CCCD: Hệ thống sẽ yêu cầu bạn chụp mặt trước và mặt sau của CMND/CCCD. Hãy đảm bảo hình ảnh rõ nét, không bị lóa sáng và đầy đủ thông tin.

- Xác thực khuôn mặt: Bạn cần thực hiện các thao tác theo hướng dẫn của ứng dụng để xác thực khuôn mặt (xoay trái, xoay phải, nhắm mở mắt…).

- Điền thông tin cá nhân: Điền các thông tin bổ sung như họ tên, ngày sinh, địa chỉ, nghề nghiệp, email…

Bước 4: Ký hợp đồng mở tài khoản

- Sau khi xác minh danh tính thành công, bạn sẽ được chuyển đến bước ký hợp đồng.

- Kiểm tra lại toàn bộ thông tin cá nhân trên hợp đồng.

- Nhập mã OTP để xác nhận chữ ký điện tử.

Bước 5: Hoàn tất và bắt đầu giao dịch

- Khi ký hợp đồng, tài khoản của bạn sẽ được phê duyệt và kích hoạt trong thời gian ngắn.

- Bạn có thể nạp tiền vào tài khoản và bắt đầu đặt lệnh giao dịch cổ phiếu VCG trên nền tảng Finhay.

6. Lời kết

Báo cáo tài chính Quý 1/2026 của Vinaconex đã cung cấp những dữ liệu vững chắc về nội lực của doanh nghiệp: Lợi nhuận tăng 143,7%, tiền mặt gần 10.000 tỷ đồng và đòn bẩy D/E ở mức 0.55x. Sự hỗ trợ từ vĩ mô thông qua Nghị quyết 168 về đầu tư công cùng với khối lượng công việc khổng lồ từ Sân bay Long Thành tạo nên “cú huých” dài hạn.

Dưới góc độ phân tích, mức định giá P/B ~ 1.05x hiện tại mang lại biên an toàn rất lớn. Cổ phiếu VCG hoàn toàn xứng đáng là một sự lựa chọn chiến lược cho danh mục tích sản giá trị kết hợp chu kỳ tăng trưởng trong giai đoạn 2026-2028.

Tuyên bố miễn trừ trách nhiệm: Các nhận định định giá và phân tích đồ thị kỹ thuật mang tính chất tham khảo, không cấu thành lời khuyên hay khuyến nghị mua bán chứng khoán dưới bất kỳ hình thức nào. Thị trường chứng khoán luôn tiềm ẩn rủi ro biến động giá. Nhà đầu tư cần tự trang bị kiến thức, nghiên cứu độc lập, đánh giá đúng khẩu vị rủi ro cá nhân và hoàn toàn tự chịu trách nhiệm với mọi quyết định giao dịch, đầu tư của chính mình.