Trong bức tranh tài chính đầy biến động của Việt Nam những năm gần đây, nhóm cổ phiếu ngân hàng luôn đóng vai trò là “xương sống” dẫn dắt thị trường. Giữa hàng loạt các “ông lớn” quốc doanh và tư nhân, cổ phiếu HDB của Ngân hàng TMCP Phát triển TP.HCM đã nổi lên như một hiện tượng với tốc độ tăng trưởng phi mã, hiệu quả sinh lời dẫn đầu hệ thống và chiến lược số hóa đột phá.

Việc phân tích chuyên sâu cổ phiếu HDB tại thời điểm tháng 1/2026 không chỉ giúp nhà đầu tư đánh giá lại thành quả của giai đoạn 2024-2025 mà còn mở ra cái nhìn thực tế về tiềm năng bùng nổ lợi nhuận khi ngân hàng chính thức tiếp nhận chuyển giao bắt buộc ngân hàng yếu kém và mở rộng quy mô hệ sinh thái. Bài viết này sẽ đi sâu vào từng ngóc ngách tài chính của HDBank để giải mã sức hút của mã cổ phiếu này.

1. Thông tin cơ bản về HDBank và cổ phiếu HDB

-

Tên công ty: Ngân hàng Thương mại Cổ phần Phát triển Thành phố Hồ Chí Minh (HDBank).

-

Mã cổ phiếu: HDB

-

Sàn niêm yết: HOSE.

- Lịch sử hình thành và phát triển: HDBank là một trong những ngân hàng thương mại cổ phần đầu tiên tại Việt Nam, được thành lập năm 1989 với tên gọi ban đầu là Ngân hàng TMCP Phát triển Nhà TP.HCM. Trải qua hơn 35 năm phát triển, HDBank đã có những bước chuyển mình ngoạn mục qua các cột mốc quan trọng:

+ Năm 2013: HDBank thực hiện sáp nhập Ngân hàng Đại Á (DaiA Bank) và mua lại công ty tài chính SGVF (tiền thân của HD SAISON ngày nay), tạo bước đệm vững chắc cho mảng bán lẻ và tài chính tiêu dùng.

+ Năm 2018: Cổ phiếu HDB chính thức niêm yết trên sàn HOSE và nhanh chóng lọt vào rổ chỉ số VN30 – nhóm 30 cổ phiếu có vốn hóa và thanh khoản tốt nhất thị trường.

+ Năm 2025: HDBank tiếp nhận chuyển giao bắt buộc một ngân hàng thương mại (Ngân hàng Đông Á), đổi tên thành Ngân hàng Số Vikki (Vikki Bank), mở rộng quy mô và năng lực phục vụ.

-

Sản phẩm/Dịch vụ chính:HDBank cung cấp hệ sinh thái tài chính toàn diện bao gồm: Ngân hàng bán lẻ, ngân hàng doanh nghiệp, tài chính tiêu dùng (HD SAISON), bảo hiểm (Bancassurance), dịch vụ chứng khoán (HD Securities) và ngân hàng số (Vikki Bank).

-

Vị thế trong nền kinh tế: Khác với nhiều đơn vị tập trung vào một mảng duy nhất, HDBank thừa hưởng sức mạnh từ hệ sinh thái của Tập đoàn Sovico và các đối tác chiến lược. Đặc biệt, tương tự như vị thế của Vingroup trong việc dẫn dắt các dự án bất động sản và công nghiệp quốc gia, HDBank đóng vai trò là “máy bơm vốn” chiến lược cho các lĩnh vực ưu tiên như nông nghiệp nông thôn, doanh nghiệp vừa và nhỏ (SME), và các dự án năng lượng xanh.

3. Phân tích ngành và Bối cảnh Vĩ mô (Cập nhật tháng 1/2026)

Các yếu tố vĩ mô ảnh hưởng đến cổ phiếu HDB

Nguồn: TTXVN

-

Tăng trưởng GDP ấn tượng: GDP Việt Nam ước tính tăng trưởng 8,02%, quy mô nền kinh tế đạt khoảng 514 tỷ USD (tăng 38 tỷ USD so với 2024), vượt xa mức 7,09% của năm 2024. Dự báo sang 2026, GDP tiếp tục duy trì đà tăng trưởng quanh mốc 8%. Đây là nền tảng vững chắc để nhu cầu tín dụng (đặc biệt là tín dụng tiêu dùng và sản xuất) bùng nổ, trực tiếp hưởng lợi cho các ngân hàng bán lẻ như HDBank. [Xem thêm: GDP Việt Nam qua các năm (2000 – 2025): Phân tích xu hướng tăng trưởng & vị thế so với Thái Lan]

-

Lạm phát được kiểm soát: Chỉ số giá tiêu dùng (CPI) bình quân năm 2025 của Việt Nam tăng 3,31%, đạt mục tiêu Quốc hội đề ra; với mức tăng này, lạm phát được kiểm soát, thấp hơn mục tiêu. Lạm phát thấp giúp Ngân hàng Nhà nước (NHNN) duy trì chính sách tiền tệ nới lỏng linh hoạt, giữ lãi suất điều hành ở mức thấp (4,5%), tạo điều kiện cho ngân hàng huy động vốn rẻ (CASA) và cải thiện biên lãi ròng (NIM).

-

Lãi suất và Chính sách tiền tệ:

-

Lãi suất điều hành: Ngân hàng Nhà nước (NHNN) duy trì lãi suất điều hành ở mức 4,5% trong suốt 9 tháng đầu năm 2025 để hỗ trợ nền kinh tế.

-

Áp lực lãi suất huy động: Tuy nhiên, bước sang cuối năm 2025 và đầu 2026, lãi suất huy động tại các ngân hàng thương mại có xu hướng nhích nhẹ (lên mức 5,3-5,5% cho kỳ hạn 12 tháng) do nhu cầu thanh khoản mùa cao điểm và áp lực lạm phát quay trở lại. Điều này đặt ra bài toán về quản lý chi phí vốn (COF) cho các ngân hàng. HDBank với lợi thế tệp khách hàng lớn và chiến lược số hóa đang kiểm soát tốt chi phí này.

-

-

Dòng vốn FDI mạnh mẽ: Vốn FDI đăng ký vào Việt Nam đạt 28,54 tỷ USD (+15,2% YoY) và giải ngân đạt 18,8 tỷ USD (+8,5% YoY). Điều này thúc đẩy nhu cầu vay vốn của khối doanh nghiệp FDI và các doanh nghiệp vệ tinh trong chuỗi cung ứng – một phân khúc mà HDBank đang đẩy mạnh khai thác.

3.2. Yếu tố ngành Ngân hàng

-

Tăng trưởng tín dụng: Tăng trưởng tín dụng toàn ngành đạt 19.1%. Với HDBank, con số này chỉ trong 9 tháng đầu năm 2025 đã lên tới 22,6%, cho thấy ngân hàng đang chiếm thị phần tín dụng từ các đối thủ nhờ room tín dụng dồi dào được NHNN cấp (dựa trên xếp hạng tín nhiệm cao).

-

Xu hướng Ngân hàng số: Cuộc đua chuyển đổi số đang giúp các ngân hàng giảm mạnh chi phí vận hành (CIR). HDBank là điểm sáng khi tỷ lệ giao dịch số đạt 94%, giúp CIR giảm sâu xuống mức 25,7% – thấp nhất nhì hệ thống.

-

Chính sách “nới room” ngoại: Nghị định 69 sửa đổi cho phép nới tỷ lệ sở hữu nước ngoài (FOL) tại một số ngân hàng nhận chuyển giao bắt buộc lên 49%. HDBank, với việc nhận chuyển giao Ngân hàng Đông Á (nay là Vikki Bank), là đối tượng trực tiếp hưởng lợi, mở ra cơ hội đón dòng vốn ngoại khổng lồ và nâng tầm định giá cổ phiếu HDB. [Đọc thêm: Room ngoại là gì mà khiến nhiều cổ phiếu thành ‘hàng hot’?]

4. Phân tích cơ bản: Giải mã con số tài chính “khủng” của HDBank

Dữ liệu được trích xuất trực tiếp từ Báo cáo tài chính hợp nhất Quý 3/2025, Báo cáo kết quả kinh doanh 9 tháng năm 2025, http://Thông cáo báo chí kết quả kinh doanh quý 3/2025 của HD Bank.

Doanh thu và Lợi nhuận: Tăng trưởng bền vững bất chấp thách thức

Kết quả kinh doanh 9 tháng đầu năm 2025 của HDBank cho thấy sự tăng trưởng vượt bậc ở hầu hết các chỉ tiêu quan trọng.

| Chỉ tiêu (Triệu đồng) | 9 tháng 2025 | 9 tháng 2024 | Tăng trưởng (YoY) |

| Thu nhập lãi thuần | 24.990.580 | 22.653.673 | +10,3% |

| Lãi thuần từ hoạt động dịch vụ | 3.252.018 | 993.441 | +227,3% |

| Lãi thuần từ kinh doanh ngoại hối | 609.192 | 955.681 | -36,2% |

| Lợi nhuận thuần từ HĐKD (trước dự phòng) | 22.562.390 | 16.144.557 | +39,7% |

| Chi phí dự phòng rủi ro tín dụng | (7.759.869) | (3.489.570) | +122,3% |

| Lợi nhuận trước thuế (LNTT) | 14.802.521 | 12.654.987 | +17,0% |

| Lợi nhuận sau thuế (LNST) | 11.832.548 | 10.010.660 | +18,2% |

-

Thu nhập lãi thuần (NII): Đạt gần 25.000 tỷ đồng. Dù lãi suất huy động có xu hướng tăng làm tăng chi phí vốn (COF lên 6,1%), nhưng HDBank đã bù đắp bằng việc tăng trưởng tín dụng mạnh mẽ (22,6%) vào các lĩnh vực biên lợi nhuận tốt như nông nghiệp nông thôn và SME.

-

Thu nhập ngoài lãi bùng nổ (+178,6%): Đây là động lực tăng trưởng chính trong kỳ. Sự phục hồi của mảng Bancassurance (dẫn đầu thị trường về tỷ lệ duy trì hợp đồng K2 đạt 50% ) và phí dịch vụ từ kênh số (giao dịch số tăng 93% ) đã đóng góp lớn. Ngoài ra, hoạt động kinh doanh ngoại hối và mua bán chứng khoán cũng ghi nhận lãi thuần ấn tượng (lãi thuần chứng khoán kinh doanh đạt 635 tỷ đồng so với 62 tỷ cùng kỳ )

-

Bứt phá thu nhập phí: Mảng dịch vụ tăng trưởng hơn 227% nhờ đẩy mạnh các sản phẩm bảo hiểm mới từ tháng 4/2025 và các giải pháp thanh toán số MediPay tại trung tâm y tế.

-

Kiểm soát chi phí tốt: Dù quy mô mở rộng, chi phí hoạt động chỉ tăng nhẹ nhờ số hóa, đưa tỷ lệ CIR xuống 25,7% – mức thấp nhất toàn ngành ngân hàng.

-

Trích lập dự phòng thận trọng: Ngân hàng chủ động tăng mạnh chi phí dự phòng (gần 7.800 tỷ đồng) để tăng cường “đệm thịt” chống chọi rủi ro nợ xấu trong tương lai.

-

Tỷ lệ chi phí trên thu nhập (CIR): Một điểm sáng rực rỡ trong bức tranh tài chính của HDBank là tỷ lệ CIR giảm mạnh xuống còn 25,7% trong 9 tháng năm 2025. So với mức 34-40% của trung bình ngành, HDBank đang là ngân hàng tối ưu hóa chi phí tốt nhất hiện nay. Điều này có được nhờ 94% giao dịch khách hàng được thực hiện qua kênh số, giảm tải chi phí nhân sự và vận hành chi nhánh vật lý.

-

Biên lãi ròng (NIM): NIM (riêng lẻ) của HDBank đạt 5,08%, tiếp tục nằm trong nhóm dẫn đầu thị trường (chỉ sau VPBank và MBBank). Trong bối cảnh lãi suất huy động có xu hướng nhích tăng cuối năm, khả năng duy trì NIM trên 5% cho thấy năng lực quản trị nguồn vốn giá rẻ (CASA) và khả năng chuyển chi phí vốn vào lãi suất cho vay của HDBank rất tốt, đặc biệt ở phân khúc tài chính tiêu dùng có biên lợi nhuận cao.

Nhận định: Động lực tăng trưởng chính của cổ phiếu HDB không chỉ dựa vào tín dụng truyền thống mà đã có sự chuyển dịch mạnh mẽ sang thu nhập ngoài lãi (đặc biệt là dịch vụ). Mức tăng trưởng lãi thuần từ dịch vụ lên tới 227% là một con số “biết nói”, cho thấy chiến lược bán chéo sản phẩm trong hệ sinh thái đang phát huy tối đa hiệu quả.

Phân tích Cơ cấu Tài sản và Nguồn vốn

Chất lượng bảng cân đối kế toán là nền tảng giúp cổ phiếu HDB duy trì xếp hạng tín nhiệm Moody’s ở mức cao.

| Chỉ tiêu (Triệu đồng) | 30/09/2025 | 31/12/2024 | Thay đổi |

| Tổng tài sản | 781.937.368 | 697.366.458 | +12,1% |

| Cho vay khách hàng | 488.594.897 | 442.484.841 | +10,4% |

| Chứng khoán đầu tư | 63.385.953 | 48.751.284 | +30,0% |

| Tiền gửi của khách hàng | 487.862.978 | 437.505.165 | +11,5% |

| Phát hành giấy tờ có giá | 74.613.874 | 81.349.744 | -8,2% |

| Vốn chủ sở hữu | 68.407.053 | 56.657.261 | +20,7% |

Đánh giá Cơ cấu Tài sản

- Tăng trưởng tín dụng: Dư nợ tín dụng tăng 22,6% so với đầu năm, cao hơn nhiều so với mức trung bình ngành (~9-10% tại cùng thời điểm). HDBank tập trung vốn vào các lĩnh vực ưu tiên như nông nghiệp nông thôn, sản xuất kinh doanh và tài chính tiêu dùng.

-

Cơ cấu danh mục cho vay: Khá cân bằng và an toàn.

-

Nông nghiệp & Phát triển nông thôn: Chiếm tỷ trọng lớn, tận dụng lợi thế mạng lưới rộng khắp.

-

Doanh nghiệp lớn & SME: Cho vay theo chuỗi giá trị (Value Chain Financing) với các đối tác lớn như Vinamilk, Unilever, PVOil giúp giảm thiểu rủi ro.

-

Tài chính tiêu dùng: HD Saison giữ thị phần số 1 về cho vay xe máy, đang phục hồi mạnh mẽ.

-

Phân tích Cơ cấu Nguồn vốn

- Tiền gửi không kỳ hạn (CASA): Mặc dù báo cáo không nêu con số % CASA cụ thể, nhưng với việc số lượng giao dịch số tăng 93% và tiền gửi thanh toán (KKH) đạt hơn 49.300 tỷ đồng, có thể thấy HDBank đang nỗ lực cải thiện CASA để giảm chi phí vốn.

-

Huy động vốn quốc tế: HDBank đã huy động thành công 500 triệu USD vốn quốc tế, bao gồm trái phiếu xanh từ IFC. Điều này không chỉ bổ sung nguồn vốn trung dài hạn giá rẻ mà còn khẳng định uy tín của ngân hàng trên thị trường quốc tế.

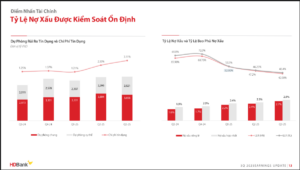

Chất lượng tài sản và Quản trị rủi ro

-

-

Nợ xấu riêng lẻ (ngân hàng mẹ): 1,97%. Đây là mức kiểm soát tốt (dưới 2%) trong bối cảnh nợ xấu toàn ngành có xu hướng tăng.

-

Nợ xấu hợp nhất (bao gồm HD Saison): Ở mức 2,9%. Mức này cao hơn riêng lẻ do đặc thù rủi ro cao của mảng tài chính tiêu dùng, nhưng vẫn thấp hơn nhiều so với các công ty tài chính khác (thường 4-5%).

-

-

Tỷ lệ bao phủ nợ xấu (LLR): Đạt khoảng 43,4% (hợp nhất). Dù giảm nhẹ so với đầu năm, nhưng ngân hàng vẫn duy trì bộ đệm dự phòng đủ dày để xử lý rủi ro.

-

An toàn vốn (CAR): Hệ số an toàn vốn theo chuẩn Basel II đạt 15,0%, vượt xa mức quy định tối thiểu 8% của NHNN. Điều này cho thấy HDBank có dư địa lớn để tăng trưởng tín dụng mà không lo ngại về rào cản vốn.

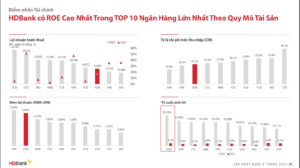

Các chỉ số hiệu quả và Định giá

Dựa trên số liệu tài chính 4 quý gần nhất, chúng ta có các chỉ số định giá hấp dẫn cho cổ phiếu HDB:

-

EPS cơ bản (Thu nhập trên mỗi cổ phiếu): 9 tháng đầu năm đạt 3.261 đồng. EPS trượt 4 quý (Trailing 12M) ước tính đạt 4.304 đồng/cổ phiếu [ảnh dữ liệu]. Đây là mức EPS thuộc top đầu ngành ngân hàng.

-

ROE (Tỷ suất sinh lời trên vốn chủ sở hữu): Đạt 25,2%. HDBank là ngân hàng có ROE cao nhất trong Top 10 ngân hàng lớn nhất Việt Nam. Điều này chứng tỏ cứ 100 đồng vốn bỏ ra, cổ đông HDBank thu về hơn 25 đồng lợi nhuận – một hiệu suất mơ ước.

-

P/E (Giá/Thu nhập): Tại mức giá hiện tại (giả định theo thị trường), P/E của HDBank đang ở mức 6,49 lần. So với trung bình ngành ngân hàng (khoảng 8-10 lần), cổ phiếu HDB đang được định giá rất rẻ so với tiềm năng tăng trưởng.

-

P/B (Giá/Giá trị sổ sách): Với đà tăng trưởng lợi nhuận giữ lại mạnh, giá trị sổ sách của HDBank tăng lên nhanh chóng, đưa P/B về mức hấp dẫn cho đầu tư dài hạn.

Nhận định chung: HDBank sở hữu nền tảng tài chính “kiềng ba chân” vững chắc: Tăng trưởng cao – Hiệu quả tốt – An toàn vốn lớn. Việc ngân hàng kiểm soát tốt chi phí (CIR thấp) và đa dạng hóa nguồn thu (Non-NII tăng vọt) là những điểm cộng lớn, giúp giảm thiểu rủi ro phụ thuộc vào tín dụng. Đây là hồ sơ tài chính của một cổ phiếu Blue-chip tiềm năng.

5. Phân tích kỹ thuật cổ phiếu HDB (Cập nhật ngắn hạn)

Nhìn chung, các chỉ báo kỹ thuật cổ phiếu HDB đang cho thấy sức mạnh của phe mua đang chiếm ưu thế, với tín hiệu tổng hợp nghiêng về phía “Mua” và “Trung lập”. Tuy nhiên, khi phân tích sâu hơn, có thể thấy các điểm đáng chú ý sau:

Xu hướng giá và các đường trung bình (MA)

-

Giá cổ phiếu HDB đang trong giai đoạn tăng trưởng tích cực, đóng cửa quanh mức 28,750 đồng/cổ phiếu.

-

Tín hiệu tích cực trong ngắn hạn là giá đang vận động trên các đường trung bình động đơn giản (SMA) quan trọng như MA10 (28,590) và MA20 (28,178). Điều này cho thấy lực cầu đang hỗ trợ tốt cho giá và xu hướng ngắn hạn đang được duy trì ổn định.

-

Đặc biệt, các đường MA dài hạn (MA50, MA100, MA200) đều đang cho tín hiệu “Mua” mạnh mẽ. Cụ thể, giá hiện tại nằm xa trên đường MA200 (21,688) và MA50 (25,773), tạo ra một vùng hỗ trợ “cứng” và xác nhận xu hướng tăng giá bền vững của cổ phiếu HDB trong dài hạn.

Sức mạnh xu hướng qua các chỉ báo

-

RSI: Chỉ báo RSI hiện ở mức 57.93, nằm trong vùng trung tính (Trung Lập). Mức này cho thấy cổ phiếu chưa rơi vào vùng quá mua, dư địa để giá tiếp tục tăng trưởng là vẫn còn khá lớn trước khi gặp áp lực chốt lời mạnh.

-

MACD: Chỉ báo MACD của cổ phiếu HDB đang cho tín hiệu “Mua”. Dù giá trị hiện tại đang âm (-379.18), nhưng tín hiệu mua xuất hiện cho thấy khả năng đảo chiều tích cực của động lượng hoặc sự tiếp diễn của xu hướng tăng sau nhịp điều chỉnh.

-

ADX: Chỉ số ADX ở mức 47.54. Đây là một con số rất cao, cho thấy thị trường đang có một xu hướng (trend) rất mạnh mẽ (cụ thể ở đây là xu hướng tăng), ủng hộ cho đà đi lên của giá cổ phiếu.

Nhận định kỹ thuật ngắn hạn

Cổ phiếu HDB đang ở trong một giai đoạn tăng giá với nền tảng hỗ trợ kỹ thuật vững chắc.

Việc giá nằm trên các đường MA ngắn hạn và chỉ báo Hull Moving Average (9) báo “Mua” tại mức 28,685 cho thấy đà tăng ngắn hạn vẫn được bảo toàn. Nhà đầu tư có thể cân nhắc các nhịp rung lắc quanh vùng hỗ trợ 28,000 – 28,500 để gia tăng tỷ trọng, với kỳ vọng giá sẽ tiếp tục chinh phục các đỉnh cao mới trong bối cảnh các chỉ báo dài hạn đều đồng thuận tích cực.

6. Cơ hội, triển vọng và Rủi ro khi đầu tư cổ phiếu HDB

Cơ hội và Triển vọng đầu tư

- Cổ tức “khủng” và đều đặn: HDBank nổi tiếng là “con gà đẻ trứng vàng” với chính sách cổ tức cao và đều đặn. Năm 2025, ngân hàng dự kiến chia cổ tức và cổ phiếu thưởng tổng tỷ lệ 30% (25% cổ phiếu + 5% thưởng). Đây là mức sinh lời tức thì rất hấp dẫn cho nhà đầu tư nắm giữ.

- Game “nới room” ngoại và bán vốn chiến lược: Việc HDBank được nới room ngoại lên 49% là “quân bài tẩy” quan trọng. Cùng với việc ký kết MOU với Sở Giao dịch Chứng khoán London (LSE), HDBank đang rộng đường đón dòng vốn tỷ đô từ các định chế tài chính quốc tế. Nếu thương vụ bán vốn thành công, giá cổ phiếu HDB có thể được định giá lại ở mức cao hơn nhiều so với hiện tại.

- Hưởng lợi từ Ngân hàng Số Vikki: Vikki Bank đã bắt đầu có lãi chỉ sau 7 tháng và thu hút 1,3 triệu khách hàng. Đây sẽ là động lực tăng trưởng mới, giúp HDBank thâm nhập sâu vào giới trẻ (Gen Z) và giảm chi phí huy động vốn (COF).

-

Hệ sinh thái HD SAISON phục hồi: Kinh tế phục hồi, nhu cầu tiêu dùng tăng trở lại sẽ giúp “gà đẻ trứng vàng” HD SAISON bùng nổ lợi nhuận, đóng góp lớn vào lợi nhuận hợp nhất.

Rủi ro cần lưu ý

- Rủi ro nợ xấu từ tài chính tiêu dùng: Mặc dù HD Saison đang phục hồi, nhưng mảng tài chính tiêu dùng luôn tiềm ẩn rủi ro nợ xấu cao khi kinh tế vĩ mô biến động. Tỷ lệ nợ xấu hợp nhất 2,9% cần được theo dõi sát sao.

-

Áp lực tăng vốn: Việc chia cổ tức bằng cổ phiếu tỷ lệ lớn sẽ làm pha loãng cổ phiếu (dilution) trong ngắn hạn, đòi hỏi ngân hàng phải duy trì tốc độ tăng trưởng lợi nhuận tương ứng để không làm giảm EPS.

-

Cạnh tranh lãi suất: Cuộc đua lãi suất huy động cuối năm có thể làm thu hẹp biên lãi ròng (NIM) nếu ngân hàng không chuyển được chi phí tăng thêm sang lãi suất cho vay đầu ra.

7. Lời kết: Có nên mua cổ phiếu HDB lúc này?

HDBank đang đứng trước một vận hội mới để vươn mình trở thành ngân hàng bán lẻ hàng đầu khu vực. Với nền tảng ROE dẫn đầu hệ thống (25,2%), chiến lược số hóa toàn diện giúp CIR cực thấp (25,7%) và đặc biệt là câu chuyện nới room ngoại lên 49%, cổ phiếu HDB hội tụ đầy đủ các yếu tố của một mã “siêu cổ phiếu” ngành ngân hàng.

Đối với nhà đầu tư ưu tiên sự an toàn kết hợp tăng trưởng cao, HDB là sự lựa chọn sáng giá. Tuy nhiên, trong bối cảnh vĩ mô còn nhiều biến số về nợ xấu, việc chia nhỏ danh mục và theo dõi sát sao tiến độ bàn giao tín dụng trong Quý 1/2026 là chiến lược thông minh để tối ưu hóa lợi nhuận.

Tuyên bố miễn trừ trách nhiệm: Bài viết chỉ mang tính chất cung cấp thông tin và phân tích chuyên sâu, không phải là khuyến nghị mua bán trực tiếp. Nhà đầu tư nên cân nhắc kỹ lưỡng và chịu trách nhiệm với quyết định đầu tư của mình.