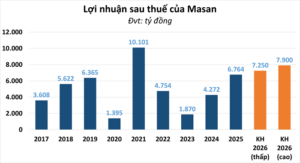

Bước sang năm 2026, sau một năm 2025 thiết lập kỷ lục lợi nhuận cao nhất trong lịch sử với 4.108 tỷ đồng (Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số) (Theo Thông cáo báo chí Masan ngày 28/01/2026), cổ phiếu Massan Group đang đứng trước ngưỡng cửa của một chu kỳ tăng trưởng mới.

Sự phục hồi mạnh mẽ của chuỗi siêu thị WinCommerce, chiến lược số hoá toàn diện “Digital 4P” và kế hoạch thoái vốn tại các mảng không cốt lõi đang mở ra những cơ hội đầu tư MSN vô cùng hấp dẫn. Tuy nhiên, liệu với mức giá hiện tại, định giá cổ phiếu MSN đã phản ánh hết tiềm năng? Có nên mua cổ phiếu MSN vào thời điểm này?

1. Thông tin cơ bản về Tập đoàn Masan

-

Tên công ty: Công ty Cổ phần Tập đoàn Masan (Masan Group Corporation)

-

Mã cổ phiếu: MSN

-

Sàn niêm yết: HOSE (Sở Giao dịch Chứng khoán TP.HCM)

-

Lịch sử hình thành: Tiền thân là một công ty sản xuất gia vị, Masan Group được thành lập vào năm 2004 và chính thức niêm yết trên sàn HOSE vào năm 2009. Trải qua hơn 20 năm phát triển, từ những chai nước mắm, gói mì tôm quen thuộc, Masan đã vươn mình thành một đế chế kinh tế tư nhân đa ngành hàng đầu Việt Nam, hoàn thiện hệ sinh thái “Point of Life” phục vụ các nhu cầu thiết yếu hàng ngày của người tiêu dùng.

Sản phẩm và Dịch vụ chính

Masan Group hoạt động như một công ty holding, sở hữu và quản lý danh mục đầu tư tại các lĩnh vực kinh doanh trọng yếu bao gồm:

-

Masan Consumer (MCH): Hàng tiêu dùng nhanh (FMCG) với các thương hiệu quốc dân như gia vị (CHIN-SU, Nam Ngư), thực phẩm tiện lợi (Omachi, Kokomi), đồ uống (Wake-up 247, Vĩnh Hảo), chăm sóc cá nhân và gia đình (Chanté, Homey).

-

WinCommerce (WCM): Nền tảng bán lẻ nhu yếu phẩm lớn nhất Việt Nam với hệ thống chuỗi siêu thị WinMart và siêu thị mini WinMart+/WiN.

-

Masan MEATLife (MML): Chuỗi giá trị đạm động vật tích hợp, sở hữu thương hiệu thịt sạch MEATDeli và thương hiệu gia cầm 3F Việt.

-

Phúc Long Heritage (PLH): Chuỗi F&B trà và cà phê hàng đầu Việt Nam.

-

Masan High-Tech Materials (MHT – Mã: MSR): Mảng vật liệu công nghệ cao, cung cấp Vonfram và các kim loại quý hiếm.

-

Dịch vụ Tài chính (Liên kết): Nắm giữ 19,7% vốn tại Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank – TCB).

Vị thế của doanh nghiệp trong ngành

Massan Group là đại diện tiêu biểu cho doanh nghiệp “Leader” (dẫn đầu). Masan sở hữu tệp khách hàng khổng lồ với khả năng tiếp cận 98% hộ gia đình Việt Nam thông qua 420.000 điểm bán lẻ truyền thống (GT) và 4.600+ điểm bán lẻ hiện đại (MT). Masan đặt mục tiêu tham vọng trở thành một trong 3 doanh nghiệp tiêu dùng – bán lẻ có giá trị vốn hóa thị trường lớn nhất Đông Nam Á, nắm giữ 80% lợi nhuận trong toàn bộ chuỗi giá trị.

2. Phân tích bối cảnh vĩ mô và ngành

Sự vận động của cổ phiếu Massan Group chịu tác động mật thiết từ bức tranh kinh tế vĩ mô và xu hướng dịch chuyển của ngành bán lẻ. Cập nhật đến cuối quý 1/2026, các yếu tố vĩ mô đang có những diễn biến đáng chú ý:

Các yếu tố vĩ mô

-

Lạm phát được kiểm soát ở mức thấp nhưng tiềm ẩn rủi ro: Theo số liệu từ Tổng cục Thống kê quý 1/2026, lạm phát (CPI) 2 tháng đầu năm duy trì ở mức khá ổn định khoảng 2,94% so với cùng kỳ. Môi trường lạm phát thấp giúp bảo vệ sức mua của người tiêu dùng, tạo điều kiện thuận lợi cho các doanh nghiệp FMCG và bán lẻ như Masan. Tuy nhiên, xung đột địa chính trị tại Trung Đông gần đây đã đẩy giá dầu thế giới tăng khoảng 30%, tạo ra rủi ro lạm phát nhập khẩu chi phí đẩy trong các quý tới (Theo VnEconomy, tháng 3/2026).

-

Lãi suất có xu hướng nhích nhẹ nhưng vẫn hỗ trợ tăng trưởng: Lãi suất tiền gửi trong hệ thống ngân hàng đã bắt đầu nhích nhẹ từ cuối năm 2025 để đáp ứng nhu cầu tăng trưởng tín dụng. Dù vậy, mặt bằng lãi suất cho vay vẫn được Ngân hàng Nhà nước chỉ đạo duy trì ở mức hợp lý để hỗ trợ sản xuất kinh doanh. Đối với Masan, một tập đoàn có đòn bẩy tài chính lớn, sự ổn định của lãi suất sẽ giúp giảm bớt gánh nặng chi phí lãi vay (vốn đã giảm 12,5% trong năm 2025).

-

Thị trường chứng khoán kỳ vọng nâng hạng: Câu chuyện nâng hạng thị trường Việt Nam bởi FTSE Russell trong năm 2026 đang thu hút dòng tiền tổ chức (gần 10.000 tỷ đồng mua ròng đầu tháng 3/2026). Là một trong những trụ cột lớn nhất (Bluechip) của chỉ số VN30, cổ phiếu MSN chắc chắn sẽ là điểm đến của các quỹ ETF ngoại.

- Chính sách kích cầu: Việc Chính phủ tiếp tục áp dụng chính sách giảm 2% thuế GTGT (áp dụng từ tháng 7/2025) và xem xét sửa đổi Luật Thuế thu nhập cá nhân đang tạo động lực lớn để thúc đẩy tiêu dùng nội địa.

Yếu tố ngành đang tác động đến doanh nghiệp

-

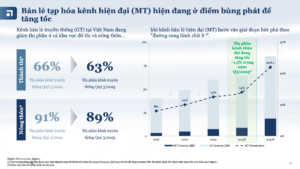

Điểm bùng phát của Kênh bán lẻ hiện đại : Theo dữ liệu từ Kantar và Euromonitor công bố đầu năm 2026, kênh bán lẻ truyền thống (GT) tại Việt Nam đang bị thu hẹp thị phần ở cả thành thị (còn 63%) và nông thôn (còn 89%). Ngược lại, kênh bán lẻ hiện đại (MT) đang bước vào giai đoạn bứt phá theo “đường cong hình chữ S”, với mức độ thâm nhập dự kiến tăng tốc thêm khoảng 1,5% trong năm 2025-2026 và hướng tới mức >20% vào năm 2030 (Theo Tài liệu Hội thảo nhà đầu tư Masan, 01/2026). WCM của Masan chính là người hưởng lợi lớn nhất từ xu hướng này.

- “Cú hích” từ chính sách thuế mới – Kênh bán lẻ hiện đại hưởng lợi kép: Từ tháng 6/2025, cơ chế thuế đối với hộ kinh doanh chuyển từ thuế khoán sang tính thuế dựa trên doanh thu (áp dụng cho hộ có doanh thu >1 tỷ VNĐ/năm, và mở rộng xuống 200 triệu VNĐ/năm vào 2026). Điều này gây ra gián đoạn ngắn hạn cho kênh bán lẻ truyền thống (GT) do áp lực chứng từ, hóa đơn. Tuy nhiên, về dài hạn, nó thu hẹp lợi thế chi phí của kênh GT, đẩy nhanh quá trình chuyển dịch thị phần sang các mô hình bán lẻ hiện đại (MT) minh bạch và tuân thủ pháp luật như WinCommerce.

- Siết chặt quy định chăn nuôi: Luật Chăn nuôi có hiệu lực từ 1/1/2025 cấm chăn nuôi tại các khu dân cư đô thị, đẩy nhanh việc loại bỏ các hộ chăn nuôi nhỏ lẻ, phi chính quy. Điều này tạo lợi thế tuyệt đối cho các doanh nghiệp sở hữu chuỗi 3F khép kín, an toàn sinh học như Masan MEATLife.

Nguồn: Báo cáo thường niên 2025 Tập đoàn Masan

3. Phân tích cơ bản cổ phiếu MSN: Đánh giá sức khoẻ tài chính

Để trả lời cho câu hỏi có nên mua cổ phiếu MSN, chúng ta cần mổ xẻ chi tiết “sức khoẻ nội tại” của doanh nghiệp thông qua Báo cáo tài chính hợp nhất kiểm toán năm 2025 và cập nhật quý 1/2026.

Doanh thu, lợi nhuận và kết quả kinh doanh

| Chỉ tiêu (Tỷ VND) | Năm 2025 | Năm 2024 | Tăng trưởng (YoY) | Quý 4/2025 | Tăng trưởng Q4/25 vs Q4/24 |

|---|---|---|---|---|---|

| Doanh thu thuần | 81.621 | 83.178 | -1,9% | 23.246 | +2,6% |

| Giá vốn hàng bán | (56.040) | (58.522) | -4,2% | – | – |

| Lợi nhuận gộp | 25.581 | 24.656 | +3,8% | 7.255 | +2,7% |

| Doanh thu tài chính | 2.094 | 4.044 | -48,2% | 321 | -83,7% |

| Chi phí tài chính | (6.916) | (7.900) | -12,5% | (1.604) | -16,3% |

| (Trong đó: Chi phí lãi vay) | (5.418) | (6.405) | -15,4% | – | – |

| Phần lãi từ công ty liên kết | 5.080 | 4.444 | +14,3% | 1.362 | +86,1% |

| Chi phí bán hàng & QLDN | (17.916) | (18.482) | -3,1% | – | – |

| Lợi nhuận trước thuế | 7.888 | 6.025 | +30,9% | – | – |

| LNST thuộc về cổ đông mẹ | 4.108 | 1.999 | +105,5% | 1.474 | +113,5% |

Ghi chú: LFL (So sánh tương đương) doanh thu thuần năm 2025 (loại trừ mảng kinh doanh H.C. Starck thoái vốn năm 2024) tăng 8,7% YoY.

Nhìn vào bảng trên, mặc dù Doanh thu thuần bề mặt giảm 1,9% (do mất doanh thu từ mảng HCS đã thoái vốn), nhưng lợi nhuận cốt lõi của Masan lại bứt phá cực kỳ mạnh mẽ. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ (Post-MI) đạt 4.108 tỷ đồng, tăng tới 105,5% (gấp đôi) so với năm 2024. Đây là mức lợi nhuận kỷ lục từ trước đến nay, là chất xúc tác mạnh mẽ nhất hỗ trợ đà tăng giá của cổ phiếu MSN trong ngắn và trung hạn.

Sự bứt phá này đến từ các mảng kinh doanh trụ cột như sau:

-

WinCommerce (WCM) – Con gà đẻ trứng vàng mới: Năm 2025, doanh thu WCM đạt 38.979 tỷ đồng (+18,3% YoY). Cực kỳ ấn tượng, mảng này ghi nhận lợi nhuận trước cổ đông thiểu số đạt 501 tỷ đồng (tăng gấp 86,6 lần so với năm ngoái). WCM đã mở mới 764 cửa hàng trong năm 2025. Cập nhật mới nhất tháng 1-2/2026, WCM tiếp tục bùng nổ với doanh thu đạt 7.872 tỷ đồng (+32,2% YoY) và mở thêm 145 cửa hàng mới (chủ yếu là mô hình WinMart+ Nông thôn), cho thấy cỗ máy bán lẻ đã thực sự vào guồng (Nguồn: Tài liệu cập nhật WCM 03/2026).

-

Masan Consumer (MCH): Doanh thu cả năm giảm nhẹ 1,1% đạt 30.557 tỷ đồng do sự chậm lại ở các quý đầu năm. Tuy nhiên, quý 4/2025 đã ghi nhận tăng trưởng dương 3,7% trở lại, vòng quay hàng tồn kho cải thiện từ 4,7 vòng (Q1) lên 8,5 vòng (Q4). Đặc biệt, chiến lược phân phối trực tiếp “Retail Supreme” và số hoá nhà bán lẻ truyền thống (ứng dụng cho gần 300.000 điểm bán) đã tiết giảm lượng lớn chi phí trung gian (Nguồn: Tài liệu Hội thảo nhà đầu tư 2025).

-

Masan MEATLife (MML): Doanh thu tăng 20,7% đạt 9.230 tỷ đồng nhờ sản lượng thịt chế biến bùng nổ (tăng 28,3%). Đáng chú ý, LNST trước CĐTS tăng 24,4 lần đạt 619 tỷ đồng, đánh dấu việc mảng thịt đã qua điểm hòa vốn và bắt đầu mang lại dòng tiền thực.

-

Chi phí tài chính giảm mạnh: Một điểm sáng lớn của Tập đoàn trong năm 2025 là chi phí lãi vay giảm hơn 1.000 tỷ đồng (-15,4%) xuống còn 5.418 tỷ đồng, nhờ các động thái trả nợ, tái cơ cấu nguồn vốn và mặt bằng lãi suất giảm. Đồng thời, phần lãi từ Techcombank (công ty liên kết) mang về tới gần 5.000 tỷ đồng lợi nhuận.

Biên lợi nhuận gộp và biên lợi nhuận ròng

-

Biên lợi nhuận gộp: Đạt 31,3% (25.581 / 81.621) trong năm 2025, cải thiện đáng kể so với mức 29,6% của năm 2024. Sự cải thiện này đến từ MML (biên gộp tăng từ 25,6% lên 27,8% nhờ tỷ lệ sử dụng thịt chế biến tăng) và WCM (nhờ năng suất bán hàng tăng, chiết khấu từ nhà cung cấp tốt hơn nhờ quy mô lớn).

-

Biên lợi nhuận ròng (thuộc về cổ đông công ty mẹ): Đạt 5,0%, cao gấp đôi so với biên ròng 2,4% của năm 2024. Đối với một tập đoàn bán lẻ – tiêu dùng đang trong giai đoạn chi tiêu mở rộng mạng lưới, mức biên ròng 5% là một con số rất khỏe mạnh, chứng minh tính hiệu quả của chiến lược “Point of Life”.

Cơ cấu tài sản – Nợ – Vốn chủ sở hữu

| Chỉ tiêu (Tỷ VND) | Năm 2025 | Năm 2024 | Tăng trưởng (YoY) | Quý 4/2025 | Tăng trưởng Q4/25 vs Q4/24 |

|---|---|---|---|---|---|

| Doanh thu thuần | 81.621 | 83.178 | -1,9% | 23.246 | +2,6% |

| Giá vốn hàng bán | (56.040) | (58.522) | -4,2% | – | – |

| Lợi nhuận gộp | 25.581 | 24.656 | +3,8% | 7.255 | +2,7% |

| Doanh thu tài chính | 2.094 | 4.044 | -48,2% | 321 | -83,7% |

| Chi phí tài chính | (6.916) | (7.900) | -12,5% | (1.604) | -16,3% |

| (Trong đó: Chi phí lãi vay) | (5.418) | (6.405) | -15,4% | – | – |

| Phần lãi từ công ty liên kết | 5.080 | 4.444 | +14,3% | 1.362 | +86,1% |

| Chi phí bán hàng & QLDN | (17.916) | (18.482) | -3,1% | – | – |

| Lợi nhuận trước thuế | 7.888 | 6.025 | +30,9% | – | – |

| LNST thuộc về cổ đông mẹ | 4.108 | 1.999 | +105,5% | 1.474 | +113,5% |

-

Giảm đòn bẩy tài chính cực kỳ quyết liệt: Tổng tài sản giảm nhưng đây là “giảm tích cực” do Masan đã lấy tiền mặt dư thừa và thanh lý các khoản thu hồi đầu tư ngắn hạn/dài hạn (Phải thu ngắn hạn giảm sốc từ gần 22 nghìn tỷ xuống 5,6 nghìn tỷ do thu hồi khoản đặt cọc đầu tư) để thu gọn quy mô nợ và trả bớt nợ vay.

-

Tổng nợ vay (ngắn + dài hạn) ở mức 64.877 tỷ đồng. Tỷ lệ đòn bẩy Nợ vay/VCSH (D/E) giảm xuống còn 1,44 lần (so với mức 1,6x đầu năm). Đặc biệt, theo Thông cáo báo chí Masan, chỉ số quan trọng nhất đánh giá rủi ro tài chính của doanh nghiệp là Tỷ lệ Nợ ròng / EBITDA 12 tháng đã giảm mạnh xuống còn 2,74 lần (so với 2,9x năm 2024), hoàn thành mục tiêu dưới 3,5 lần của công ty và tiến tới mốc lý tưởng 2,0x trong tương lai. Điều này cho thấy rủi ro tài chính của MSN đã suy giảm đáng kể.

-

Chất lượng hàng tồn kho: Hàng tồn kho ở mức 11.262 tỷ đồng (+4,4%), đây là mức tăng hoàn toàn phù hợp và tự nhiên với mức tăng trưởng doanh thu 8,7% LFL và việc mở rộng thêm 764 siêu thị. Dự phòng giảm giá hàng tồn kho cũng giảm từ 214 tỷ xuống 153 tỷ đồng, cho thấy chất lượng hàng tồn kho tươi mới, tốc độ luân chuyển nhanh. WCM thậm chí lần đầu tiên đạt trạng thái vốn lưu động âm (-3 ngày), giải phóng hàng ngàn tỷ đồng tiền mặt.

Định giá và Bình luận các chỉ số quan trọng

Dữ liệu giá cổ phiếu MSN tháng 4/2026 đang giao dịch quanh vùng 75.500 – 76.900 đồng/cổ phiếu.

-

EPS (Lợi nhuận trên mỗi cổ phiếu): Đạt 2.710 đồng/cổ phiếu (tăng 101% so với mức 1.345 đồng năm 2024). Đây là minh chứng rõ rệt cho việc kinh doanh có lãi thực chất.

-

ROE (Tỷ suất sinh lời trên VCSH): Đạt khoảng 11,6% (dựa trên lợi nhuận cổ đông công ty mẹ) hoặc 10% (theo báo cáo KQKD điều chỉnh). Mức ROE này đã được cải thiện mạnh mẽ so với năm trước (5%), chứng tỏ vốn cổ đông đang được khai thác hiệu quả hơn.

-

P/E (Hệ số giá trên thu nhập): Với EPS 2.710 đồng và mức giá ~76.000 đồng, mức định giá cổ phiếu MSN đang có P/E forward khoảng 26.8x – 28x. Mặc dù P/E này có vẻ cao so với trung bình thị trường (VN-Index ~14x), nhưng đối với các doanh nghiệp bán lẻ – tiêu dùng hàng đầu mang tính chu kỳ tăng trưởng mạnh mẽ, mức P/E 25-30x là hoàn toàn hợp lý do thị trường chấp nhận trả giá cao cho kỳ vọng doanh thu, lợi nhuận chuỗi WCM sẽ bùng nổ theo cấp số nhân trong 3-5 năm tới.

-

P/B (Hệ số giá trên sổ sách): Đạt khoảng 3.1x, phản ánh đúng giá trị thương hiệu cực kỳ lớn của Masan (Chinsu, Omachi, WinMart, MEATDeli…) chưa được vốn hóa hết trên sổ sách.

Nhận định chung: Sức khỏe tài chính của Masan trong năm 2025 – đầu 2026 đã trải qua quá trình “detox” mạnh mẽ: Cắt giảm mảng không hiệu quả (bán HCS), giảm đòn bẩy nợ, tối ưu dòng tiền, trong khi mảng cốt lõi (bán lẻ, tiêu dùng) liên tiếp lập kỷ lục. Đây là nền tảng cơ bản cực kỳ vững chắc hỗ trợ cho đà tăng trưởng của cổ phiếu MSN.

4. Phân tích kỹ thuật giá cổ phiếu MSN

Phân tích kỹ thuật cổ phiếu MSN cho thấy một nỗ lực phục hồi và tạo nền tích lũy trong ngắn hạn sau nhịp giảm sâu trước đó. Tuy nhiên, đà tăng đang gặp nhiều thách thức khi tiến gần đến các vùng kháng cự mạnh của xu hướng trung và dài hạn.

Nhìn chung, các chỉ báo kỹ thuật cổ phiếu MSN đang có sự phân hóa rõ rệt: nhóm chỉ báo ngắn hạn đang tích cực và nghiêng về phía “Mua”, trong khi cấu trúc trung và dài hạn vẫn chịu áp lực đè nặng với tín hiệu “Bán”. Khi phân tích sâu hơn, có thể thấy các điểm đáng chú ý sau:

Xu hướng giá và các đường trung bình (MA)

-

Giá cổ phiếu MSN đang trong giai đoạn đi ngang tích lũy, đóng cửa tham chiếu tại mức 75,300 đồng/cổ phiếu.

-

Tín hiệu tích cực trong ngắn hạn là giá đã vượt lên và duy trì thành công trên các đường trung bình động ngắn hạn như MA10 (74,480), MA20 (73,740) và MA30 (74,787). Cả ba đường này đều đang cho tín hiệu “Mua”, xác nhận phe mua đang nỗ lực xây dựng một nền giá hỗ trợ mới để làm bệ phóng.

-

Tuy nhiên, rào cản phía trên vẫn còn rất vững chắc. Các đường MA trung và dài hạn bao gồm MA50 (76,802), MA100 (77,169) và MA200 (78,215) đều đang án ngữ ngay phía trên và đồng loạt phát đi tín hiệu “Bán”. Khối mây kháng cự này tạo ra áp lực cung tiềm năng lớn, kìm hãm đà bứt phá của cổ phiếu.

Sức mạnh xu hướng qua các chỉ báo

-

RSI: Chỉ báo RSI hiện ở mức 52.24, nằm trong vùng trung tính (Trung Lập). Mức này cho thấy tâm lý thị trường đang khá cân bằng, phản ánh chính xác trạng thái giằng co, đi ngang hiện tại của đường giá khi lực cung và cầu đang thăm dò lẫn nhau.

-

MACD: Chỉ báo MACD đang cho tín hiệu “Mua” (mặc dù giá trị MACD Level ở mức âm -190.23). Sự vận động tích cực của MACD từ vùng âm củng cố thêm động lực cho nhịp phục hồi ngắn hạn, cho thấy áp lực bán tháo đã suy yếu rõ rệt.

-

ADX: Chỉ số ADX ở mức 27.44 (Trung lập), cho thấy thị trường đang thiếu vắng một xu hướng (trend) đủ mạnh mẽ. Động lượng hiện tại chưa đủ sức để tạo ra một nhịp tăng giá quyết liệt.

Nhận định kỹ thuật ngắn hạn

Cổ phiếu MSN đang ở trong một pha tích lũy và phục hồi chậm rãi sau nhịp rơi trước đó. Điểm tựa lớn nhất lúc này là sự xác nhận của MACD và việc giá giữ vững được trên cụm MA ngắn hạn (10, 20, 30). Mặc dù vậy, với thanh khoản hiện tại đang khá thấp (chỉ đạt 1.724 triệu cổ phiếu), MSN sẽ rất khó để xuyên thủng ngay lập tức bức tường kháng cự dày đặc từ MA50 đến MA200 (vùng 76,800 – 78,200).

Trong ngắn hạn, nhà đầu tư nên giữ tâm lý thận trọng và quan sát; một phiên giao dịch bùng nổ về khối lượng đánh vượt dứt khoát mốc MA50 sẽ là tín hiệu tin cậy để mở ra dư địa tăng giá lớn hơn. Ngược lại, nếu áp lực bán khiến giá đánh mất vùng hỗ trợ 74,500, rủi ro cổ phiếu quay lại kiểm định đáy cũ là hoàn toàn có thể xảy ra.

5. Cơ hội, triển vọng và rủi ro khi đầu tư cổ phiếu MSN

Cơ hội và triển vọng

Nguồn ảnh: Tạp chí điện tử Luật sư Việt Nam

-

Mục tiêu 2026 tham vọng và khả thi: Ban lãnh đạo Masan đặt kịch bản cao cho năm 2026 với Doanh thu lên tới 98.000 tỷ đồng và LNST đạt 7.900 tỷ đồng. Chủ tịch Nguyễn Đăng Quang nhấn mạnh: “Đây là lúc kết nối các mắt xích chiến lược và tạo ra giá trị vượt trội” (Theo Người quan sát, 02/04/2026). Cập nhật thực tế 2 tháng đầu năm 2026, WCM đã tăng trưởng tới 32,2% doanh thu, mở mới 145 siêu thị (vượt xa kỳ vọng), cho thấy mục tiêu này hoàn toàn có thể bị phá vỡ (vượt kế hoạch).

-

Kế hoạch thoái vốn tài sản tỷ đô: Tại Tài liệu ĐHĐCĐ thường niên (công bố 03/04/2026), MSN có kế hoạch bán tối đa 5% vốn tại công ty con MHT (MSR) để xử lý tình trạng vi phạm điều kiện công ty đại chúng. Việc thoái vốn này không chỉ giúp MSN thu về hàng nghìn tỷ đồng tiền mặt (ước tính hơn 2.600 tỷ đồng), giúp giảm nợ vay nhanh hơn mà còn tái cấu trúc danh mục đầu tư tập trung vào mảng cốt lõi tiêu dùng – bán lẻ. Cùng với đó, chu kỳ siêu giá Vonfram (chạm mốc 1.350 USD/mtu đầu năm 2026) sẽ giúp định giá MSR tăng vọt.

-

Chiến lược “Digital 4P” và AI định hình lại biên lợi nhuận bán lẻ: Masan đang triển khai nền tảng bán lẻ số hóa dựa trên 4 yếu tố (Product, Place, Promotion, Price) ứng dụng trí tuệ nhân tạo (Masan Intelligence). Hệ thống chấm điểm vị trí giúp dự báo chính xác 79,7% hiệu quả mở cửa hàng mới. Tính năng tự động bổ sung hàng hóa (Auto Replenishment) dự kiến giúp tiết kiệm tới 300 tỷ đồng chi phí mỗi năm vào cuối năm 2026. Đây là “vũ khí bí mật” để WCM mở 1.000 – 1.500 cửa hàng/năm mà vẫn đảm bảo lợi nhuận.

-

Dòng tiền cổ tức từ Techcombank (TCB): Với kế hoạch chia cổ tức tiền mặt 1.500 đồng/cp của Techcombank năm 2026, MSN với việc nắm giữ gần 20% cổ phần sẽ đón nhận hàng ngàn tỷ đồng “tiền tươi thóc thật” chảy thẳng vào báo cáo KQKD.

Rủi ro cần lưu ý

-

Áp lực đòn bẩy tài chính: Dù Net Debt/EBITDA đã giảm xuống 2,74x, tổng nợ vay trên 64 nghìn tỷ đồng vẫn là một gánh nặng lớn. Nếu môi trường lãi suất đảo chiều tăng mạnh bất ngờ, chi phí lãi vay có thể bào mòn lợi nhuận.

-

Rủi ro triển khai mở rộng mạng lưới: Mục tiêu mở mới 1.000 – 1.500 siêu thị WCM và 40-50 cửa hàng Phúc Long trong năm 2026 là một thách thức lớn về năng lực vận hành. Nếu chọn sai điểm rơi (Location) hoặc không quản trị tốt chi phí logistics, biên lợi nhuận có thể bị ảnh hưởng.

-

Áp lực cạnh tranh và sức mua: Thị trường FMCG và bán lẻ hiện đại (MT) luôn cạnh tranh khốc liệt. MCH (ngành hàng Gia vị, Thực phẩm) và WCM cần phải liên tục đổi mới để giữ thị phần trong bối cảnh các đối thủ ngoại không ngừng mở rộng. Mặc dù kinh tế đang phục hồi, rủi ro lạm phát nhập khẩu có thể làm suy giảm thu nhập khả dụng của người dân.

6. Cách mở tài khoản trên Finhay để giao dịch cổ phiếu MSN

Để bắt đầu giao dịch cổ phiếu Masan, bạn cần mở một tài khoản chứng khoán. Dưới đây là hướng dẫn chi tiết các bước mở tài khoản tại Finhay.

Bước 1: Tải ứng dụng Finhay

Để tải ứng dụng Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

Để tải ứng dụng Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

- Dành cho iOS (iPhone/iPad): Finhay – Daily Financial App App – App Store

- Dành cho Android: Finhay – Daily Financial App – Ứng dụng trên Google Play

Ngoài ra, để tải ứng dụng Finhay một cách nhanh chóng và tiện lợi, bạn có thể quét mã QR dưới đây:  Bước 2: Đăng ký tài khoản

Bước 2: Đăng ký tài khoản

- Mở ứng dụng Finhay và chọn Đăng ký.

- Nhập số điện thoại của bạn và mã giới thiệu (nếu có).

- Nhập mã OTP được gửi về điện thoại để xác thực.

Bước 3: Xác minh danh tính (eKYC)

Đây là bước quan trọng để xác minh thông tin của bạn.

- Chụp ảnh CMND/CCCD: Hệ thống sẽ yêu cầu bạn chụp mặt trước và mặt sau của CMND/CCCD. Hãy đảm bảo hình ảnh rõ nét, không bị lóa sáng và đầy đủ thông tin.

- Xác thực khuôn mặt: Bạn cần thực hiện các thao tác theo hướng dẫn của ứng dụng để xác thực khuôn mặt (xoay trái, xoay phải, nhắm mở mắt…).

- Điền thông tin cá nhân: Điền các thông tin bổ sung như họ tên, ngày sinh, địa chỉ, nghề nghiệp, email…

Bước 4: Ký hợp đồng mở tài khoản

- Sau khi xác minh danh tính thành công, bạn sẽ được chuyển đến bước ký hợp đồng.

- Kiểm tra lại toàn bộ thông tin cá nhân trên hợp đồng.

- Nhập mã OTP để xác nhận chữ ký điện tử.

Bước 5: Hoàn tất và bắt đầu giao dịch

- Khi ký hợp đồng, tài khoản của bạn sẽ được phê duyệt và kích hoạt trong thời gian ngắn.

- Bạn có thể nạp tiền vào tài khoản và bắt đầu đặt lệnh giao dịch cổ phiếu MSN trên nền tảng Finhay.

7. Lời kết

Tổng kết lại, bài toán định giá cổ phiếu MSN không chỉ đơn thuần nằm ở các chỉ số P/E hay P/B tĩnh tại thời điểm hiện tại, mà phải nhìn nhận dưới lăng kính của một doanh nghiệp đang bước vào chu kỳ lợi nhuận bùng nổ sau thời gian dài đầu tư mở rộng hạ tầng. Lợi nhuận kỷ lục 4.108 tỷ đồng năm 2025, cùng tốc độ mở rộng “vũ bão” của chuỗi WinMart Nông thôn trong 2 tháng đầu năm 2026 đã chứng minh mô hình Tiêu dùng – Bán lẻ của Masan đã bắt đầu hái quả ngọt.

Sự quyết liệt giảm nợ vay, tái cấu trúc mảng ngoài ngành (MSR) và áp dụng công nghệ số AI vào quản trị hệ thống đang mang lại những chất xúc tác (catalysts) cực mạnh. Dù vẫn còn những rủi ro vĩ mô ngắn hạn về tiêu dùng, cổ phiếu MSN xứng đáng là một cơ hội đầu tư mang tính phòng thủ và tăng trưởng dài hạn cho những nhà đầu tư có tầm nhìn từ 1-3 năm.

Tuyên bố miễn trừ trách nhiệm: Bài viết trên chỉ mang tính chất cung cấp thông tin dựa trên các báo cáo tài chính, tài liệu đại hội cổ đông và phân tích tham khảo từ các nguồn uy tín. Đây không phải là lời khuyến nghị mua hoặc bán cổ phiếu MSN hay bất kỳ mã chứng khoán nào. Mọi quyết định đầu tư trên thị trường chứng khoán đều tiềm ẩn rủi ro, nhà đầu tư cần cân nhắc kỹ lưỡng và tự chịu trách nhiệm với quyết định tài chính của chính mình.