Trong bối cảnh nhiều nhóm ngành vật lộn với chi phí đầu vào và gánh nặng nợ vay, nhóm cổ phiếu phân bón, đặc biệt là cổ phiếu DPM (Tổng công ty Phân bón và Hóa chất Dầu khí – PVFCCo), lại đang nổi lên như một điểm sáng rực rỡ mang tính phòng thủ pha lẫn tăng trưởng. Báo cáo tài chính Quý 1/2026 vừa công bố đã hé lộ những tín hiệu cực kỳ tích cực: sự phục hồi của giá bán bình quân đã trực tiếp kéo đà tăng trưởng lợi nhuận, đi kèm với đó là một bảng cân đối kế toán “siêu tiền mặt” hiếm có trên sàn chứng khoán.

Ẩn

Việc phân tích cổ phiếu DPM lúc này không chỉ giúp nhà đầu tư định giá lại một “ông lớn” đầu ngành nông nghiệp, mà còn mở ra cơ hội đón đầu những chất xúc tác (catalysts) khổng lồ từ chính sách thuế VAT 5% và xu hướng giá phân bón thế giới. Hãy cùng đi sâu vào “mổ xẻ” sức khỏe tài chính và triển vọng của mã cổ phiếu này để đưa ra chiến lược giao dịch tối ưu nhất.

1. Thông tin cơ bản về doanh nghiệp: Tổng công ty Phân bón và Hóa chất Dầu khí (PVFCCo)

-

Tên công ty: Tổng công ty Phân bón và Hóa chất Dầu khí – CTCP (PVFCCo).

-

Mã cổ phiếu: DPM.

-

Sàn niêm yết: HOSE (Sở Giao dịch Chứng khoán TP.HCM).

-

Lịch sử hình thành: Được thành lập từ năm 2003, PVFCCo ban đầu có nhiệm vụ tiếp nhận và vận hành Nhà máy Đạm Phú Mỹ – công trình trọng điểm quốc gia về an ninh lương thực. Đến năm 2007, công ty chính thức cổ phần hóa và niêm yết trên sàn HOSE với mã cổ phiếu DPM. Trải qua hơn 20 năm phát triển, DPM không chỉ xóa bỏ sự phụ thuộc vào phân bón nhập khẩu của Việt Nam mà còn vươn lên thành cánh chim đầu đàn của ngành công nghiệp hóa chất dầu khí.

Sản phẩm và Dịch vụ chính

Hoạt động kinh doanh của DPM trải rộng, tạo thành chuỗi giá trị nông nghiệp khép kín:

-

-

Phân Ure (Đạm Phú Mỹ): Sản phẩm cốt lõi và là “nồi cơm” chính của doanh nghiệp, chiếm tỷ trọng lớn nhất trong doanh thu. Đạm Phú Mỹ luôn được định vị là phân khúc cao cấp nhờ chất lượng vượt trội.

-

Phân NPK Phú Mỹ: Mảng sản phẩm chiến lược được đẩy mạnh trong những năm gần đây nhờ nhà máy NPK công nghệ hóa học hiện đại, giúp đa dạng hóa nguồn thu và biên lợi nhuận.

-

Hóa chất: Bao gồm NH3 (Amoniac), UFC85, CO2 lỏng và các hóa chất chuyên dụng khác. Đây là mảng có biên lợi nhuận cao và tính ổn định tốt.

-

Vị thế của doanh nghiệp trong ngành

DPM là “vị vua” không thể tranh cãi trong ngành phân bón Việt Nam, chiếm khoảng 35 – 40% thị phần Ure toàn quốc. Với vốn hóa thị trường đạt 15.128 tỷ đồng (tính đến cuối năm 2025), sức mạnh thương hiệu “Phân bón Phú Mỹ” đã bám rễ sâu vào tiềm thức của hàng triệu nông dân. Lợi thế về công nghệ, hệ thống kho bãi trải dài từ Bắc chí Nam và sự bảo chứng từ PVN giúp DPM dễ dàng vượt qua các chu kỳ suy thoái của ngành nông nghiệp.

2. Phân tích bối cảnh vĩ mô và ngành tác động đến cổ phiếu DPM

Sự vận động của cổ phiếu DPM trên bảng điện phụ thuộc mật thiết vào giá hàng hóa toàn cầu và các chính sách vĩ mô mang tính bước ngoặt.

Các yếu tố vĩ mô (Lãi suất, Lạm phát, Chính sách Nhà nước)

-

Chính sách thuế VAT 5% đối với phân bón (Cú hích lịch sử): Luật thuế VAT mới đã chính thức có hiệu lực từ 01/7/2025, theo đó mức thuế đối với các sản phẩm phân bón được điều chỉnh từ không chịu thuế sang mức chịu thuế 5%. Việc áp dụng cơ chế này cho phép DPM được khấu trừ hàng trăm tỷ đồng thuế VAT đầu vào mỗi năm (tiền mua khí, mua máy móc, dịch vụ), trực tiếp làm giảm giá vốn hàng bán và tăng vọt lợi nhuận gộp. Chính sách thuế mới được kỳ vọng sẽ giúp ngành phân bón nội địa cạnh tranh hơn, hỗ trợ các doanh nghiệp trong nước tăng trưởng sản lượng tiêu thụ.

-

Lãi suất huy động tăng mang lại “món hời” tài chính: Theo cập nhật mới nhất vào tháng 5/2026, mặt bằng lãi suất huy động tại các ngân hàng thương mại Việt Nam đang có xu hướng tăng. Các kỳ hạn dài 12-18 tháng đang dao động từ 6,5% đến trên 9,2%/năm tại một số ngân hàng số. Với tư cách là “vua tiền mặt” sở hữu hơn 9.000 tỷ đồng tiền gửi, cổ phiếu DPM được hưởng lợi trực tiếp và khổng lồ từ xu hướng lãi suất này, giúp doanh thu tài chính bùng nổ.

- Đà phục hồi kinh tế và lạm phát: Sự phục hồi của nền kinh tế thúc đẩy nhu cầu tiêu dùng nông sản, gián tiếp giữ vững diện tích gieo trồng và nhu cầu tiêu thụ phân bón của nông dân.

Yếu tố ngành đang tác động đến doanh nghiệp

-

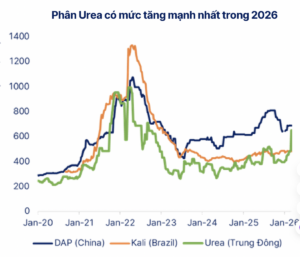

Chu kỳ giá Ure toàn cầu phục hồi: Sau giai đoạn tạo đáy trong năm 2024-2025, giá Ure trên thị trường quốc tế bước vào Quý 1/2026 đang có dấu hiệu phục hồi tích cực. Nguyên nhân chủ yếu đến từ việc Trung Quốc tiếp tục gia hạn các biện pháp hạn chế xuất khẩu phân bón để bảo đảm an ninh lương thực trong nước, trong khi nguồn cung từ Nga vẫn gặp khó khăn do lệnh trừng phạt và đứt gãy chuỗi logistics. Nguồn cung thế giới thắt chặt là “cơn gió xuôi” thổi bùng đà tăng giá bán của DPM.

-

Chi phí khí đầu vào (Nguyên liệu chính): Giá dầu Brent neo ở mức ổn định quanh 80-85 USD/thùng tác động trực tiếp đến giá khí đầu vào của DPM (được tính toán dựa trên giá FO trung bình). Tuy nhiên, nhờ khả năng chuyển định giá (pass-through) vào giá bán cuối cùng cho nông dân, DPM vẫn bảo vệ được biên lợi nhuận của mình.

-

Chuỗi cung ứng toàn cầu đứt gãy: Xung đột địa chính trị tại Trung Đông và sự gián đoạn của eo biển Hormuz khiến cước vận tải biển tăng vọt, nguồn cung phân bón toàn cầu bị siết chặt. Bên cạnh đó, các lệnh hạn chế xuất khẩu phân bón từ Nga và Trung Quốc tiếp tục tạo ra lợi thế độc quyền “sân nhà” cho các doanh nghiệp sản xuất nội địa như PVFCCo .

-

Yếu tố thời tiết (El Nino chuyển pha La Nina): Hiện tượng thời tiết chuyển pha mang lại lượng mưa dồi dào hơn trong nửa đầu năm 2026, hỗ trợ tích cực cho mùa vụ Hè Thu, qua đó thúc đẩy sản lượng tiêu thụ NPK và Ure nội địa.

3. Phân tích cơ bản cổ phiếu DPM: Đánh giá sức khỏe tài chính Quý 1/2026

(Nguồn số liệu: BCTC Hợp nhất Q1/2026 – PVFCCo)

Phân tích Doanh thu, Lợi nhuận và Kết quả kinh doanh

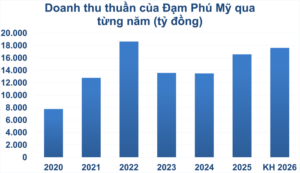

Năm 2026, DPM đặt mục tiêu tổng doanh thu hợp nhất 17,600 tỷ đồng, tiếp tục khẳng định vị thế doanh nghiệp hàng đầu trong lĩnh vực phân bón và từng bước mở rộng sang hóa chất. Lợi nhuận sau thuế dự kiến 680 tỷ đồng, thể hiện định hướng điều hành thận trọng nhưng linh hoạt trong bối cảnh thị trường còn nhiều biến động.

| Chỉ tiêu (Tỷ VNĐ) | Quý 1/2026 | Quý 1/2025 (Trình bày lại) | Tăng/Giảm (YoY) |

| Doanh thu thuần | 5.623 | 4.120 | + 36,48% |

| Giá vốn hàng bán | (4.682) | (3.465) | + 35,12% |

| Lợi nhuận gộp | 941 | 655 | + 43,66% |

| Doanh thu HĐ tài chính | 82,3 | 32,1 | + 156,38% |

| Chi phí tài chính | (44,9) | (26,6) | + 68,79% |

| – Trong đó: Chi phí lãi vay | (43,6) | (25,3) | + 72,33% |

| Chi phí bán hàng | (281) | (251) | + 11,95% |

| Chi phí QLDN | (183) | (159) | + 15,09% |

| Lợi nhuận thuần HĐKD | 514 | 250 | + 105,60% |

| Lợi nhuận sau thuế (NPAT) | 411 | 211 | + 94,78% |

-

Doanh thu bứt tốc mạnh mẽ (+36,48%): Doanh thu thuần quý 1/2026 đạt 5.623 tỷ đồng, mức cao nhất trong nhiều quý trở lại đây. Sự gia tăng này phản ánh nhu cầu tiêu thụ các sản phẩm NPK và Urea trên thị trường nội địa đang rất tích cực, kết hợp với sản lượng xuất khẩu được duy trì tốt.

-

Tốc độ tăng Lợi nhuận gộp vượt trội (+43,66%): Điểm sáng nhất là Lợi nhuận gộp đạt 941 tỷ đồng, tăng tới 43,66% so với mức 655 tỷ đồng của quý 1/2025. Tốc độ tăng của lợi nhuận gộp cao hơn hẳn tốc độ tăng của giá vốn hàng bán (+35,12%). Theo Thuyết minh số VIII.5 của Báo cáo tài chính, nguyên nhân cốt lõi là: “Do giá bán bình quân các mặt hàng kinh doanh chính tăng so với cùng kỳ năm trước làm cho lợi nhuận quý 1 năm 2026 tăng tương ứng”. Việc DPM có khả năng gia tăng giá bán đầu ra để mở rộng lợi nhuận là minh chứng rõ rệt cho sức mạnh thương hiệu.

-

Hoạt động tài chính dương: DPM thu về 82,3 tỷ đồng doanh thu tài chính (chủ yếu là lãi tiền gửi), trong khi chi phí lãi vay chỉ ở mức 43,6 tỷ đồng. Mức chênh lệch dương gần 40 tỷ đồng này bổ sung trực tiếp vào lợi nhuận trước thuế, đóng vai trò như một mỏ neo lợi nhuận an toàn.

-

Chi phí Bán hàng và Quản lý doanh nghiệp tăng có chủ đích: Chi phí bán hàng tăng 11,95% lên 281 tỷ đồng. Đi sâu vào thuyết minh, khoản “Chi phí quảng cáo, tiếp thị, khuyến mãi, CSKH” tăng mạnh từ 51 tỷ (Q1/2025) lên 96 tỷ đồng (Q1/2026). Đây là sự đầu tư chiến lược hoàn toàn hợp lý, đồng pha với việc DPM vừa tung ra hàng loạt sản phẩm mới (DAP Phú Mỹ, DEF Phú Mỹ Xanh) và ra mắt ứng dụng chăm sóc khách hàng “Phú Mỹ” để giữ chân hệ thống đại lý và nông dân.

-

Lợi nhuận ròng bứt phá (+94,78%): Lợi nhuận sau thuế cán mốc 411 tỷ đồng, gần gấp đôi cùng kỳ. Đáy lợi nhuận của chu kỳ đã chính thức bị bỏ lại phía sau. Với kết quả này, DPM đã 60% kế hoạch lợi nhuận sau thuế cả năm sau quý đầu tiên.

Biên lợi nhuận

-

Biên lợi nhuận gộp (Gross Margin): Tăng từ 15,90% (Q1/2025) lên mức 16,73% (Q1/2026). Trong ngành công nghiệp hóa chất nặng và phân bón, việc cải thiện gần 1 điểm phần trăm biên gộp trên quy mô doanh thu hàng nghìn tỷ mang lại giá trị thặng dư cực kỳ lớn. Sự cải thiện này đến từ hiệu suất hoạt động tối ưu sau đợt bảo dưỡng tổng thể nhà máy thành công trước hạn 4 ngày vào tháng 1/2026.

-

Biên lợi nhuận ròng (Net Margin): Cải thiện rõ rệt từ 5,12% (Q1/2025) lên 7,31% (Q1/2026). Có nghĩa là, cứ 100 đồng doanh thu mang về, DPM bỏ túi ròng 7,3 đồng tiền lãi sau khi đã trừ đi mọi chi phí và thuế. Đây là mức sinh lời rất an toàn đối với ngành vật tư nông nghiệp.

Cơ cấu Tài sản – Nợ – Vốn chủ sở hữu: Quyền lực từ “Núi tiền mặt”

Bảng cân đối kế toán của DPM là sách giáo khoa về một doanh nghiệp phòng thủ với “chất lượng tài sản” xuất sắc.

| Chỉ tiêu (Tỷ VNĐ) | Tại 31/03/2026 | Tại 01/01/2026 | Tăng/Giảm trong kỳ |

| TỔNG TÀI SẢN | 18.157 | 17.776 | + 2,14% |

| – Tiền và Tương đương tiền | 1.191 | 1.243 | – 4,18% |

| – Đầu tư TC ngắn hạn (Tiền gửi) | 7.854 | 7.835 | + 0,24% |

| => Tổng Tiền & Tiền gửi | 9.045 | 9.078 | – 0,36% |

| – Phải thu ngắn hạn | 2.024 | 1.314 | + 54,03% |

| – Hàng tồn kho | 3.064 | 3.433 | – 10,74% |

| – Tài sản dài hạn | 3.383 | 3.266 | + 3,58% |

| TỔNG NỢ PHẢI TRẢ | 6.340 | 6.243 | + 1,55% |

| – Phải trả người bán ngắn hạn | 1.006 | 671 | + 49,92% |

| – Người mua trả tiền trước | 1.109 | 256 | + 333,20% |

| – Nợ vay tài chính ngắn hạn | 3.167 | 4.164 | – 23,94% |

| – Dự phòng phải trả ngắn hạn | 26 | 302 | – 91,39% |

| VỐN CHỦ SỞ HỮU | 11.817 | 11.533 | + 2,46% |

| – LNST chưa phân phối | 2.932 | 2.656 | + 10,39% |

-

Vị thế “Vua tiền mặt”: Điểm sáng chói lọi nhất trên BCTC của DPM là lượng tiền mặt, tương đương tiền và tiền gửi ngân hàng ngắn hạn lên tới 9.045 tỷ đồng. Con số này chiếm gần 50% tổng tài sản của toàn công ty. Khối tiền khổng lồ này đóng vai trò như một “lớp áo giáp” bảo vệ DPM khỏi rủi ro thanh khoản, đồng thời là cơ sở vững chắc để duy trì chính sách trả cổ tức bằng tiền mặt tỷ lệ cao (năm 2025 công ty trả 1.200 đồng/cổ phiếu).

-

Người mua trả tiền trước tăng đột biến – Tín hiệu bùng nổ doanh thu: Một điểm nhấn vô cùng quan trọng ở phần Nợ phải trả là khoản “Người mua trả tiền trước ngắn hạn” tăng sốc từ 256 tỷ (đầu năm) lên mức 1.109 tỷ đồng (cuối quý 1), tương đương mức tăng 333%. Đây thực chất không phải là “nợ” theo nghĩa xấu, mà là dòng tiền khách hàng/đại lý “đặt cọc” trước để mua phân bón. Việc đại lý chấp nhận trả trước hàng nghìn tỷ đồng chứng tỏ nhu cầu hàng hóa của DPM đang rất cao và cung không đủ cầu trong ngắn hạn. Số tiền này sẽ được hạch toán thành doanh thu trong các quý tiếp theo, đảm bảo lợi nhuận quý 2 và quý 3 sẽ rất tích cực.

-

Giải mã sự gia tăng của Khoản phải thu: Phải thu ngắn hạn tăng 54% lên 2.024 tỷ đồng. Tuy nhiên, chất lượng khoản phải thu không đáng lo ngại. Nhìn vào thuyết minh, khoản “Dự phòng phải thu ngắn hạn khó đòi” vẫn giữ nguyên ở mức 521,8 tỷ đồng qua hai kỳ. Đây là khoản dự phòng trích lập 100% cho các khoản nợ xấu lịch sử (như khoản phải thu từ Công ty CP Hóa dầu và Xơ sợi Việt Nam – 412 tỷ). DPM đã “dọn dẹp” xong rủi ro nợ xấu từ quá khứ, các khoản phải thu mới phát sinh hoàn toàn đến từ hoạt động bán hàng gối đầu bình thường với các đại lý uy tín.

-

Quản trị Hàng tồn kho hiệu quả: Hàng tồn kho giảm 10,74% xuống còn 3.064 tỷ đồng. Việc hàng tồn kho giảm trong bối cảnh doanh thu tăng vọt cho thấy vòng quay hàng tồn kho của DPM đang cải thiện rất tốt, sản xuất ra đến đâu được thị trường hấp thụ ngay đến đó.

-

Đòn bẩy tài chính cực kỳ an toàn: Tổng nợ vay của DPM (hoàn toàn là vay ngắn hạn) giảm mạnh gần 24%, từ 4.164 tỷ xuống còn 3.167 tỷ đồng. Trong kỳ, công ty đã dùng dòng tiền thặng dư để trả bớt nợ gốc. Đáng chú ý, DPM hoàn toàn không có nợ vay dài hạn.

-

Tỷ lệ Nợ/Vốn chủ sở hữu (D/E) lý tưởng: Với nợ vay 3.167 tỷ và Vốn chủ sở hữu 11.817 tỷ, tỷ lệ D/E của DPM chỉ ở mức 26,8%. Đây là một tỷ lệ đòn bẩy tài chính vô cùng thấp, đảm bảo an toàn tuyệt đối cho cổ đông ngay cả trong kịch bản kinh tế vĩ mô xấu nhất.

-

Dự phòng phải trả giảm mạnh do bảo dưỡng: Khoản dự phòng phải trả ngắn hạn giảm từ 302 tỷ xuống 26 tỷ đồng. Điều này hoàn toàn khớp với thực tế DPM đã hoàn thành đợt bảo dưỡng tổng thể lớn nhất lịch sử Nhà máy Đạm Phú Mỹ vào tháng 1/2026. Quỹ dự phòng trích trước đã được sử dụng đúng mục đích, loại bỏ áp lực chi phí đột biến trong các quý còn lại của năm.

Các chỉ số định giá quan trọng

-

EPS (Lợi nhuận trên mỗi cổ phiếu): Đạt 2.307 VND. Với việc lợi nhuận Quý 1/2026 tăng trưởng gần 100%, chỉ số EPS dự phóng cho cả năm 2026 sẽ còn cải thiện mạnh mẽ.

-

P/E (Hệ số giá trên thu nhập): Đạt 11.44 lần. Đây là mức định giá khá hấp dẫn đối với một doanh nghiệp đầu ngành có sức khỏe tài chính tốt và cổ tức đều đặn. Tuy nhiên, P/E Forward (dự phóng) ở mức 26.40 cho thấy kỳ vọng thị trường vào lợi nhuận các quý sau có thể thận trọng hơn do tính chu kỳ.

-

ROE (Tỷ suất sinh lời trên vốn CSH): Ước đạt 9,65% (năm 2025). Với sự bứt phá trong Quý 1/2026, chỉ số này hoàn toàn có thể tiến sát mốc 15-20% trong năm nay.

-

P/B (Hệ số giá trên giá trị sổ sách): Đạt 1.52 lần. Mức này cho thấy cổ phiếu đang được giao dịch khá sát với giá trị thực của tài sản ròng.

Nhận định chung: Báo cáo tài chính Quý 1/2026 chính là “lời khẳng định” đanh thép về sức mạnh nội tại của DPM. Doanh nghiệp đã vượt qua chu kỳ đáy của ngành, kiểm soát tốt chi phí đầu vào và tối ưu giá bán đầu ra. Với hàng nghìn tỷ đồng “người mua trả tiền trước”, kết quả kinh doanh quý 2 và quý 3 của cổ phiếu DPM gần như đã được bảo chứng. Biên an toàn (Margin of Safety) của cổ phiếu là rất lớn nhờ “núi tiền mặt” bảo vệ rủi ro giảm giá.

Dưới đây là phần Phân tích kỹ thuật cổ phiếu DPM được viết lại dựa trên dữ liệu thực tế từ 2 hình ảnh bạn cung cấp, tuân thủ chính xác theo form mẫu yêu cầu:

4. Phân tích kỹ thuật giá cổ phiếu DPM

Cập nhật theo dữ liệu TradingView ngày 28/07/2026, cổ phiếu DPM đang giao dịch quanh 22.100 đồng, biến động -0,67% so với phiên trước. Tổng hợp chỉ báo TradingView đang nghiêng về trạng thái bán mạnh, cho thấy cần thận trọng với biến động ngắn hạn. Đây là tín hiệu kỹ thuật ngắn hạn, cần được theo dõi cùng thanh khoản và bối cảnh thị trường chung.

Nguồn dữ liệu kỹ thuật: TradingView – HOSE:DPM, cập nhật ngày 28/07/2026.

Xu hướng giá và các đường trung bình (MA)

- Giá hiện tại của cổ phiếu DPM là 22.100 đồng với khối lượng phiên gần nhất khoảng 182.001 cổ phiếu. Mức biến động -0,67% cho thấy phản ứng giá trong phiên cần được nhìn cùng vị trí của giá so với các đường MA.

- MA10: giá đang nằm dưới MA10 (22.810 đồng), thấp hơn 3,11% so với đường này, cho thấy xu hướng rất ngắn hạn còn chịu áp lực, giá cần vượt lại mốc này để tín hiệu cải thiện rõ hơn.

- MA20: giá đang nằm dưới MA20 (23.060 đồng), thấp hơn 4,16% so với đường này, cho thấy xu hướng ngắn hạn còn chịu áp lực, giá cần vượt lại mốc này để tín hiệu cải thiện rõ hơn.

- MA50: giá đang nằm dưới MA50 (23.952 đồng), thấp hơn 7,73% so với đường này, cho thấy xu hướng trung hạn còn chịu áp lực, giá cần vượt lại mốc này để tín hiệu cải thiện rõ hơn.

- MA100: giá đang nằm dưới MA100 (26.324 đồng), thấp hơn 16,05% so với đường này, cho thấy xu hướng trung và dài hạn còn chịu áp lực, giá cần vượt lại mốc này để tín hiệu cải thiện rõ hơn.

- MA200: giá đang nằm dưới MA200 (25.180 đồng), thấp hơn 12,23% so với đường này, cho thấy xu hướng dài hạn còn chịu áp lực, giá cần vượt lại mốc này để tín hiệu cải thiện rõ hơn.

- Tổng hợp các đường trung bình cho thấy xu hướng kỹ thuật còn thận trọng khi giá nằm dưới nhiều đường trung bình quan trọng Giá đang nằm dưới các đường MA chính, vì vậy vùng cần vượt lại trước mắt là MA10 (22.810 đồng).

Sức mạnh xu hướng qua các chỉ báo dao động và khối lượng

- RSI: RSI hiện ở mức 38,33, tương ứng vùng trung tính. RSI ở vùng trung tính thấp, động lượng còn yếu và bên mua chưa tạo được ưu thế rõ.

- MACD: MACD nằm dưới đường tín hiệu, nghiêng về tín hiệu bán ngắn hạn MACD hiện là -434,88, đường tín hiệu là -373,04. MACD đang thấp hơn đường tín hiệu 61,84 điểm, phản ánh xung lực ngắn hạn còn nghiêng về bên bán.

- ADX: ADX ở mức 26,72, cho thấy xu hướng hiện tại có độ mạnh đáng chú ý. ADX vượt ngưỡng thường dùng để nhận diện xu hướng có lực, cho thấy biến động hiện tại đáng theo dõi hơn trạng thái đi ngang.

- Tổng hợp chỉ báo: TradingView ghi nhận khuyến nghị tổng hợp ở trạng thái bán mạnh, nhóm MA ở trạng thái bán mạnh và nhóm oscillator ở trạng thái bán. Nếu nhóm MA và oscillator cùng chiều, tín hiệu có độ đồng thuận cao hơn; nếu lệch nhau, cổ phiếu thường cần thêm phiên xác nhận.

Nhận định kỹ thuật ngắn hạn

DPM vẫn cần được theo dõi thận trọng vì giá chưa lấy lại các đường MA ngắn hạn, trong khi bộ chỉ báo tổng hợp nghiêng về bán. Tín hiệu cải thiện chỉ rõ hơn khi giá vượt lại vùng MA gần nhất kèm thanh khoản tốt hơn.

5. Cơ hội, triển vọng và rủi ro khi đầu tư cổ phiếu DPM

Việc giải ngân vào một doanh nghiệp lớn luôn đi kèm những đánh giá đa chiều. Dưới đây là những cơ hội cất cánh và các rủi ro tiềm ẩn đối với cổ phiếu DPM.

Cơ hội và triển vọng

-

“Cú hích” khổng lồ từ Thuế GTGT 5%: Theo Luật thuế VAT mới có hiệu lực từ 01/7/2025, việc phân bón được chuyển sang diện chịu thuế 5% là một thay đổi mang tính lịch sử. Cơ chế này cho phép DPM được khấu trừ hàng trăm tỷ đồng thuế GTGT đầu vào mỗi năm (chi phí xây dựng nhà máy, mua sắm vật tư, nguyên liệu) thay vì phải hạch toán vào chi phí như trước kia. Điều này tạo ra một khoản “lợi nhuận siêu ngạch” bền vững, giúp giá thành sản xuất giảm sâu và biên lợi nhuận ròng của DPM tăng vọt trong dài hạn.

-

Chiến lược mở rộng chuỗi giá trị Hóa chất: DPM không còn thuần túy là công ty phân bón. Việc ký kết Biên bản ghi nhớ (MoU) với Lọc hóa dầu Nghi Sơn (NSRP) trong tháng 11/2025 để phát triển các dự án hóa chất như axit sunfuric, carbon black mở ra chân trời doanh thu mới. Mục tiêu doanh thu thường niên 1 tỷ USD không phải là viển vông khi hệ sinh thái hóa chất đi vào khai thác thương mại đầy đủ.

-

Bảo chứng lợi nhuận từ cổ tức tiền mặt: Với hơn 9.000 tỷ đồng tiền mặt và thặng dư lợi nhuận chưa phân phối gần 3.000 tỷ đồng, DPM là “con gà đẻ trứng vàng” cho các quỹ đầu tư mong muốn dòng tiền cố định (Cash flow). Lịch sử chi trả cổ tức cao (1.200 đồng/cổ phiếu năm 2025) chắc chắn sẽ được duy trì.

Rủi ro cần lưu ý

-

Rủi ro chi phí nguyên liệu đầu vào (Giá khí): Đây là “gót chân Achilles” của mọi doanh nghiệp hóa chất. Nguyên liệu chính sản xuất Đạm Phú Mỹ là khí tự nhiên mua từ PVN, có sự liên thông với giá dầu thế giới (dầu FO). Kế hoạch năm 2026 của DPM được xây dựng trên giả định giá dầu thô 70 USD/thùng và giá khí 9,49 USD/MMBTU. Nếu các cuộc xung đột địa chính trị đẩy giá dầu leo thang vượt mức dự toán này, chi phí giá vốn của DPM sẽ đội lên, trực tiếp thu hẹp biên lợi nhuận gộp nếu công ty không kịp tăng giá bán Urea.

-

Rủi ro chu kỳ và thời tiết: Nhu cầu tiêu thụ phân bón nội địa chịu tác động tuyệt đối từ điều kiện thủy văn, thời tiết. Nếu tần suất thiên tai, bão lũ hay hạn mặn do biến đổi khí hậu gia tăng, diện tích gieo trồng của nông dân sẽ bị thu hẹp, ảnh hưởng tiêu cực đến sản lượng bán hàng của doanh nghiệp.

6. Cách mở tài khoản trên Finhay để giao dịch cổ phiếu DPM

Để bắt đầu giao dịch cổ phiếu DPM, bạn cần mở một tài khoản chứng khoán. Dưới đây là hướng dẫn chi tiết các bước mở tài khoản tại Finhay.

Bước 1: Tải ứng dụng Finhay

Để tải ứng dụng Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

Để tải ứng dụng Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

- Dành cho iOS (iPhone/iPad): Finhay – Daily Financial App App – App Store

- Dành cho Android: Finhay – Daily Financial App – Ứng dụng trên Google Play

Ngoài ra, để tải ứng dụng Finhay một cách nhanh chóng và tiện lợi, bạn có thể quét mã QR dưới đây:  Bước 2: Đăng ký tài khoản

Bước 2: Đăng ký tài khoản

- Mở ứng dụng Finhay và chọn Đăng ký.

- Nhập số điện thoại của bạn và mã giới thiệu (nếu có).

- Nhập mã OTP được gửi về điện thoại để xác thực.

Bước 3: Xác minh danh tính (eKYC)

Đây là bước quan trọng để xác minh thông tin của bạn.

- Chụp ảnh CMND/CCCD: Hệ thống sẽ yêu cầu bạn chụp mặt trước và mặt sau của CMND/CCCD. Hãy đảm bảo hình ảnh rõ nét, không bị lóa sáng và đầy đủ thông tin.

- Xác thực khuôn mặt: Bạn cần thực hiện các thao tác theo hướng dẫn của ứng dụng để xác thực khuôn mặt (xoay trái, xoay phải, nhắm mở mắt…).

- Điền thông tin cá nhân: Điền các thông tin bổ sung như họ tên, ngày sinh, địa chỉ, nghề nghiệp, email…

Bước 4: Ký hợp đồng mở tài khoản

- Sau khi xác minh danh tính thành công, bạn sẽ được chuyển đến bước ký hợp đồng.

- Kiểm tra lại toàn bộ thông tin cá nhân trên hợp đồng.

- Nhập mã OTP để xác nhận chữ ký điện tử.

Bước 5: Hoàn tất và bắt đầu giao dịch

- Khi ký hợp đồng, tài khoản của bạn sẽ được phê duyệt và kích hoạt trong thời gian ngắn.

- Bạn có thể nạp tiền vào tài khoản và bắt đầu đặt lệnh giao dịch cổ phiếu DPM trên nền tảng Finhay

7. Lời kết

Báo cáo tài chính Quý 1 của Tổng công ty Phân bón và Hóa chất Dầu khí đã vẽ lên một bức tranh phục hồi rực rỡ, và cổ phiếu DPM đang chứng minh vì sao nó luôn là “con cưng” của các quỹ đầu tư giá trị. Khoản tiền trả trước của khách hàng lên tới 1.109 tỷ đồng là tín hiệu bảo chứng cho doanh thu và lợi nhuận chắc chắn trong các quý tiếp theo

. Dù không phải là một cổ phiếu mang tính đầu cơ “tăng nóng” bằng lần, DPM vẫn là một lựa chọn tích sản xuất sắc, mang lại sự bình yên trong tâm trí cho nhà đầu tư nhờ sự kết hợp giữa tăng trưởng cơ bản và tỷ suất cổ tức tiền mặt hậu hĩnh.

Tuyên bố miễn trừ trách nhiệm: Các nhận định và phân tích đồ thị kỹ thuật trong bài hoàn toàn mang tính chất tham khảo, không cấu thành lời khuyên hay khuyến nghị mua bán chứng khoán dưới bất kỳ hình thức nào. Thị trường chứng khoán luôn tồn tại rủi ro. Nhà đầu tư cần tự trang bị kiến thức, nghiên cứu độc lập, đánh giá đúng khẩu vị rủi ro cá nhân và hoàn toàn tự chịu trách nhiệm với mọi quyết định giao dịch của chính mình.