Giữa lúc thị trường bất động sản năm 2026 phân hóa mạnh mẽ, cổ phiếu DXG (CTCP Tập đoàn Đất Xanh – nay vừa tái định vị thành Bluemarq Group) đang trở thành tâm điểm chú ý nhờ bức tranh tài chính đầy đối lập. Báo cáo Quý 1/2026 ghi nhận nghịch lý lớn: lợi nhuận hợp nhất bứt phá 173% cùng kỳ, nhưng lợi nhuận ròng của cổ đông mẹ lại giảm hơn 21%, đi kèm đợt phát hành 155,7 triệu cổ phiếu thưởng đưa vốn điều lệ vượt 12.698 tỷ đồng.

Vì sao lại có sự chênh lệch này? Ở vùng giá chiết khấu 12.900 đồng/cp với định giá P/B rớt xuống dưới 0,8 lần, DXG đang là “bẫy rủi ro” hay cơ hội tích sản dài hạn? Cùng Finhay mổ xẻ chi tiết ngay dưới đây.

1. Thông tin cơ bản về CTCP Bluemarq Group (Tiền thân là Tập đoàn Đất Xanh)

-

Tên công ty: Công ty Cổ phần Bluemarq Group (Tiền thân là Công ty Cổ phần Tập đoàn Đất Xanh).

-

Mã cổ phiếu: DXG.

-

Sàn niêm yết: HOSE (Sở Giao dịch Chứng khoán TP.HCM).

-

Lịch sử hình thành: Được thành lập từ tháng 11 năm 2003 dưới tên gọi Công ty TNHH Dịch vụ và Xây dựng Địa ốc Đất Xanh, doanh nghiệp ban đầu chuyên về mảng môi giới bất động sản. Năm 2007, công ty chính thức chuyển đổi sang mô hình công ty cổ phần. Đến tháng 12 năm 2009, cổ phiếu của tập đoàn chính thức niêm yết trên sàn HOSE với mã DXG. Tháng 5/2026, doanh nghiệp thực hiện bước chuyển mình lịch sử khi đổi tên thành Bluemarq Group, đánh dấu chiến lược tái định vị toàn diện sau hơn hai thập kỷ phát triển.

Sản phẩm/dịch vụ chính

Bluemarq Group vận hành mô hình hệ sinh thái khép kín “Đầu tư – Xây dựng – Dịch vụ”, bao gồm các mảng cốt lõi:

-

Đầu tư và Phát triển Bất động sản (Trụ cột lợi nhuận): Tập trung phát triển các chuỗi dự án căn hộ trung – cao cấp (thương hiệu Opal, Gem) và khu đô thị quy mô lớn (Gem Sky World Đồng Nai). Gần đây nhất là dự án trọng điểm The Privé.

-

Dịch vụ Môi giới Bất động sản (Trụ cột dòng tiền): Thông qua công ty con niêm yết là CTCP Dịch vụ Bất động sản Đất Xanh (Mã chứng khoán: DXS – Bluemarq nắm giữ 59% quyền biểu quyết). Đây là mạng lưới phân phối bất động sản bán sơ cấp và thứ cấp có quy mô lớn nhất toàn quốc với các thương hiệu Đất Xanh Miền Bắc, Miền Trung, Miền Nam, Miền Tây.

-

Xây dựng & Quản lý tài sản: Thi công xây lắp nội bộ và cung cấp dịch vụ quản lý vận hành tòa nhà, khu đô thị (Asahi Japan).

Vị thế của doanh nghiệp trong ngành

Trong ngành bất động sản Việt Nam, Bluemarq Group (DXG) giữ vị thế thế lực số 1 tuyệt đối về mảng dịch vụ môi giới (chiếm khoảng 30% thị phần phân phối sơ cấp toàn quốc thông qua DXS). Về mảng phát triển dự án, doanh nghiệp sở hữu quỹ đất quy mô lớn lên tới hàng ngàn héc-ta tại TP.HCM, Đồng Nai, Bình Dương, là một trong những nhà phát triển căn hộ năng động nhất khu vực phía Nam.

2. Phân tích bối cảnh vĩ mô và ngành tác động đến cổ phiếu DXG

Các yếu tố vĩ mô

-

Hành lang pháp lý Luật Đất đai 2024 thẩm thấu: Bước sang giữa năm 2026, bộ ba sắc luật (Luật Đất đai 2024, Luật Nhà ở, Luật Kinh doanh Bất động sản mới) đã hoàn tất giai đoạn chuyển tiếp, khơi thông các bế tắc pháp lý trong định giá đất và cấp phép xây dựng. Cơ chế minh bạch giúp các chủ đầu tư sở hữu năng lực thực thi thật như DXG đẩy nhanh tiến độ hoàn thiện pháp lý dự án.

-

Mặt bằng lãi suất duy trì vùng thấp: Ngân hàng Nhà nước tiếp tục duy trì chính sách tiền tệ hỗ trợ tăng trưởng kinh tế. Lãi suất huy động 12 tháng tại các NHTM duy trì quanh mức 4,8% – 5,5%/năm, kéo theo lãi suất cho vay mua nhà ở mức hợp lý (dưới 8%/năm trong giai đoạn ưu đãi). Đây là chuỗi truyền dẫn hoàn hảo: Lãi suất thấp giảm chi phí lãi vay cho DXG kích thích nhu cầu vay mua nhà của người dân tăng doanh số bán hàng.

-

Lạm phát được kiểm soát: Chỉ số CPI quý 1/2026 duy trì trong ngưỡng mục tiêu dưới 4,2%, giúp ổn định chi phí nguyên vật liệu xây dựng sơ bộ cho các dự án đang triển khai.

Yếu tố ngành

-

Nguồn cung mới dần phục hồi nhưng phân hóa: Thị trường bất động sản phía Nam phía Đông (Đồng Nai, Bình Dương) đang có sự ấm lên rõ rệt. Nguồn cung căn hộ vừa túi tiền tiếp tục khan hiếm, giúp các dự án có vị trí tốt và giá bán hợp lý được hấp thụ nhanh chóng.

-

Sự bùng nổ trở lại của mảng Môi giới: Sau hai năm đóng băng “thanh lọc” thị trường, các sàn giao dịch nhỏ lẻ đã bị loại bỏ. Lượng giao dịch trên toàn thị trường bục phát trở lại khiến các tập đoàn sở hữu mạng lưới phủ rộng khắp 63 tỉnh thành như DXS thu về thị phần hoa hồng vượt trội.

-

Khát vốn và chuyển dịch kênh huy động: Thị trường trái phiếu doanh nghiệp sau giai đoạn thắt chặt khiến các chủ đầu tư chuyển hướng sang huy động vốn cổ phần thông qua sàn chứng khoán. Việc DXG thành công huy động hơn 3.500 tỷ đồng thông qua phát hành cổ phiếu trong năm 2025 đã củng cố đáng kể sức mạnh tài chính trước chu kỳ mới.

>> Đọc thêm: Phân tích triển vọng đầu tư cổ phiếu bất động sản 2026: Chu kỳ mới, cơ hội chọn lọc và chiến lược đầu tư bền vững

3. Phân tích cơ bản cổ phiếu DXG: Đánh giá sức khoẻ tài chính Quý 1/2026

Nguồn số liệu: BCTC Hợp nhất Q1/2026 – Tập đoàn Đất Xanh

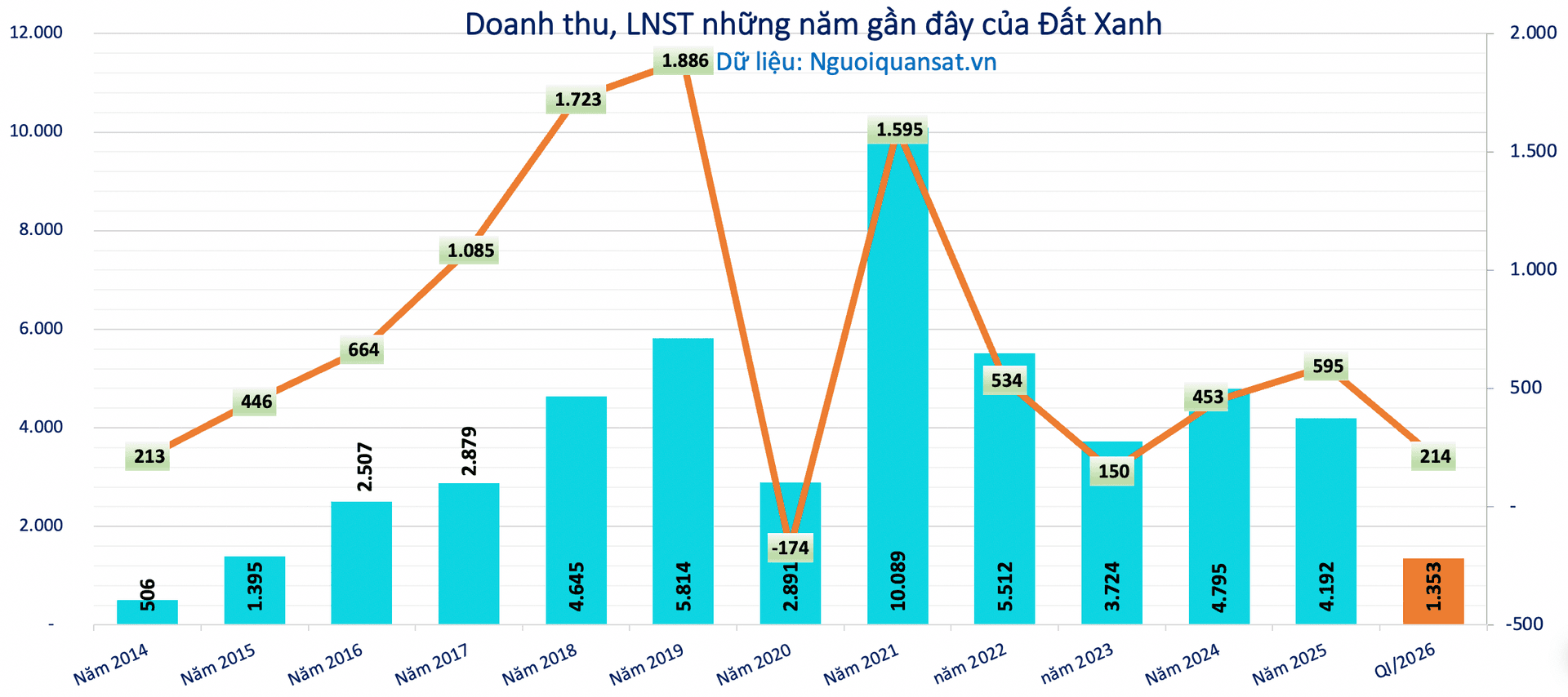

Doanh thu, lợi nhuận và kết quả kinh doanh

| Chỉ tiêu (ĐVT: Tỷ VNĐ) | Quý 1/2026 | Quý 1/2025 | Tăng/Giảm (YoY) |

|---|---|---|---|

| Doanh thu thuần hợp nhất | 1.352,55 | 924,93 | +46,23% |

| – Bán căn hộ và đất nền | 860,16 | 666,30 | +29,09% |

| – Dịch vụ môi giới BĐS | 603,86 | 195,53 | +208,84% |

| – Hợp đồng xây dựng & khác | 0,25 | 0,98 | -74,40% |

| – Dịch vụ quản lý, cho thuê BĐS | 3,15 | 62,11 | -94,93% |

| Giá vốn hàng bán | (718,18) | (414,67) | +73,19% |

| Lợi nhuận gộp | 634,38 | 510,26 | +24,32% |

| Doanh thu hoạt động tài chính | 46,32 | 11,70 | +295,84% |

| Chi phí tài chính | (77,89) | (138,76) | -43,87% |

| – Trong đó: Chi phí lãi vay | (62,68) | (131,69) | -52,41% |

| Chi phí bán hàng | (230,95) | (146,25) | +57,92% |

| Chi phí quản lý doanh nghiệp | (122,02) | (79,24) | +53,99% |

| Lợi nhuận thuần từ HĐKD | 250,08 | 157,73 | +58,55% |

| Tổng Lợi Nhuận Trước Thuế | 245,24 | 154,21 | +59,02% |

| Lợi nhuận sau thuế hợp nhất | 214,44 | 78,54 | +173,03% |

| – Cổ đông không kiểm soát (NCI) | 176,51 | 30,19 | +484,66% |

| – Cổ đông Công ty mẹ (DXG) | 37,93 | 48,36 | -21,57% |

-

Doanh thu cốt lõi bứt phá mạnh mẽ (+46,23%): Tổng doanh thu hợp nhất quý 1/2026 đạt 1.352,55 tỷ đồng (Lưu ý: Một số phương tiện truyền thông báo cáo mức tăng +173% là do nhầm lẫn lấy con số tăng trưởng của Lợi nhuận sau thuế hợp nhất, con số doanh thu thực tế trên BCTC tăng chính xác 46,23%). Sự tăng trưởng này đến từ hai trụ cột:

-

Mảng phát triển dự án: Doanh thu bán căn hộ và đất nền đạt 860,16 tỷ đồng (+29,1% YoY), tiếp tục được đóng góp nhờ hoạt động bàn giao các sản phẩm thấp tầng và đất nền tại dự án trọng điểm Gem Sky World (Đồng Nai).

-

Mảng dịch vụ môi giới: Chứng kiến sự bùng nổ siêu hạng khi tăng gấp hơn 3 lần (+208,8% YoY), mang về 603,86 tỷ đồng. Khi thị trường bất động sản rã đông, Đất Xanh Services (DXS) đã phát huy tối đa công suất của mạng lưới sàn giao dịch trải dài từ Bắc chí Nam, đặc biệt là sự khởi sắc tại thị trường miền Bắc.

-

-

Gánh nặng lãi vay được tháo gỡ (-52,41%): Điểm sáng chói lọi trong cấu trúc chi phí là chi phí lãi vay đã giảm hơn một nửa xuống chỉ còn 62,68 tỷ đồng (so với 131,69 tỷ cùng kỳ). Thành quả này là sự phản ánh trực tiếp từ 2 đợt phát hành cổ phiếu thành công thu về hơn 3.500 tỷ đồng trong năm 2025, giúp tập đoàn tất toán một lượng lớn trái phiếu và các khoản vay có chi phí cao.

-

Giải mã “Nghịch lý” Lợi nhuận hợp nhất (+173%) vs Lợi nhuận Công ty mẹ (-21,57%): Đây là nút thắt cốt lõi khiến cổ phiếu DXG chịu áp lực bán trong giai đoạn đầu năm.

-

Tại sao hợp nhất tăng sốc? Tổng lợi nhuận sau thuế hợp nhất đạt 214,44 tỷ đồng (+173% YoY) nhờ doanh thu môi giới gấp 3 lần và chi phí lãi vay giảm 50%.

-

Tại sao cổ đông mẹ lại giảm? Trong cơ cấu lợi nhuận hợp nhất 214,44 tỷ đồng, có tới 176,51 tỷ đồng thuộc về Cổ đông không kiểm soát (NCI), tăng gấp gần 6 lần cùng kỳ. Phần lợi nhuận này phát sinh tại công ty con DXS (nơi DXG chỉ nắm 59% lợi ích biểu quyết), do đó gần nửa lợi nhuận môi giới phải chia cho cổ đông thiểu số tại DXS.

-

Trong khi đó, tại Báo cáo tài chính riêng của Công ty mẹ DXG, doanh nghiệp ghi nhận khoản lỗ 50,11 tỷ đồng (so với lỗ 45,28 tỷ cùng kỳ). Văn bản giải trình số 66/2026/DXG-TC nêu rõ: “Chủ yếu do các dự án đã bán hàng vẫn chưa ghi nhận doanh thu, đồng thời chi phí bán hàng và chi phí quản lý doanh nghiệp tăng mạnh trong giai đoạn triển khai bán hàng”. Kết quả là sau khi hợp nhất trừ đi phần của NCI, lợi nhuận ròng của cổ đông mẹ DXG chỉ còn 37,93 tỷ đồng (-21,57% YoY).

-

Biên lợi nhuận gộp và ròng

-

Biên lợi nhuận gộp: Thu hẹp từ mức 55,17% của Q1/2025 xuống còn 46,90% trong Q1/2026 (634,38 tỷ / 1.352,55 tỷ). Theo CTCK DSC, riêng mảng phát triển bất động sản ghi nhận biên lợi nhuận gộp giảm xuống mức khoảng 38%, phản ánh sự thay đổi cơ cấu sản phẩm bàn giao tại Gem Sky World và sự cạnh tranh về giá bán. Tuy nhiên, mức biên gộp xấp xỉ 47% hợp nhất vẫn thuộc nhóm cao trong ngành.

-

Biên lợi nhuận ròng: Biên lợi nhuận ròng hợp nhất đạt 15,85% (214,44 tỷ / 1.352,55 tỷ), cải thiện mạnh so với mức 8,49% cùng kỳ nhờ sự sụt giảm của chi phí tài chính. Tuy nhiên, biên lợi nhuận ròng thuộc về cổ đông mẹ chỉ ở mức 2,80%.

Cơ cấu Tài sản – Nợ – Vốn chủ sở hữu: “Pháo đài” Tiền mặt và Hàng tồn kho khổng lồ

Bảng Cân đối kế toán tính đến ngày 31/03/2026 phản ánh một DXG có cấu trúc vốn an toàn nhất trong nhiều năm trở lại đây.

| Chỉ tiêu (ĐVT: Tỷ VNĐ) | Tại 31/03/2026 | Tại 31/12/2025 | Tăng/Giảm (YTD) |

|---|---|---|---|

| TỔNG TÀI SẢN | 38.493,05 | 38.014,59 | +1,26% |

| – Tiền và tương đương tiền | 1.797,43 | 3.391,09 | -47,00% |

| – Đầu tư TC ngắn hạn (Tiền gửi) | 3.811,89 | 1.638,48 | +132,65% |

| => Tổng Tiền mặt & Tiền gửi | 5.609,32 | 5.029,56 | +11,53% |

| – Các khoản phải thu ngắn hạn | 12.465,11 | 12.953,06 | -3,77% |

| – Trong đó: Trả trước cho người bán | 4.411,51 | 5.298,37 | -16,74% |

| – Trong đó: Phải thu ngắn hạn khác | 6.924,00 | 6.549,76 | +5,71% |

| – Hàng tồn kho | 15.800,68 | 15.657,59 | +0,91% |

| TỔNG NỢ PHẢI TRẢ | 17.392,69 | 17.132,08 | +1,52% |

| – Người mua trả tiền trước | 6.933,52 | 6.176,75 | +12,25% |

| – Vay & nợ thuê TC ngắn hạn | 2.201,80 | 2.145,04 | +2,65% |

| – Vay & nợ thuê TC dài hạn | 2.618,60 | 2.650,74 | -1,21% |

| => TỔNG NỢ VAY TÀI CHÍNH | 4.820,39 | 4.795,79 | +0,51% |

| VỐN CHỦ SỞ HỮU | 21.100,36 | 20.882,51 | +1,04% |

| – Vốn góp của chủ sở hữu | 11.141,32 | 11.141,32 | 0,00% |

| – LNST chưa phân phối | 551,66 | 510,38 | +8,09% |

| – Lợi ích CĐ không kiểm soát | 6.829,88 | 6.653,31 | +2,65% |

-

Vị thế Tiền mặt “Khổng lồ” (>5.600 tỷ đồng): Điểm sáng rực rỡ nhất trên BCTC là tổng lượng Tiền, tương đương tiền và tiền gửi ngân hàng có kỳ hạn ngắn hạn lên tới 5.609,32 tỷ đồng. Con số này chiếm gần 14,6% tổng tài sản. Lượng tiền mặt dồi dào là “vũ khí” tối thượng giúp Bluemarq Group an toàn tuyệt đối trước mọi biến động thanh khoản, đồng thời tạo nguồn thu nhập lãi tiền gửi hơn 46 tỷ đồng/quý.

-

Quản trị rủi ro Khoản phải thu (12.465 tỷ đồng): Tổng khoản phải thu ngắn hạn chiếm khoảng 32,3% tài sản. Bóc tách vào Thuyết minh số 7 và số 9, phần lớn trong số này là khoản Trả trước cho người bán (4.411 tỷ đồng – tài trợ cho thầu xây dựng và nhận chuyển nhượng quỹ đất) và Phải thu khác (6.924 tỷ đồng – chủ yếu là tiền ký quỹ, ký cược tiếp thị phân phối dự án 3.832 tỷ và tạm ứng đầu tư 2.121 tỷ). Dự phòng phải thu khó đòi duy trì ở mức 572,5 tỷ đồng, cho thấy rủi ro nợ xấu được kiểm soát chặt chẽ.

-

Kho báu Hàng tồn kho (15.800 tỷ đồng): Hàng tồn kho là khoản mục lớn nhất, chiếm 41% tổng tài sản. Thuyết minh số 11 cho thấy có tới 11.312,26 tỷ đồng là chi phí sản xuất kinh doanh dở dang (các dự án đang triển khai như Gem Sky World, Opal…) và 4.087,98 tỷ đồng là thành phẩm sẵn sàng bàn giao. Trong bối cảnh nguồn cung căn hộ thiếu hụt, 15.800 tỷ hàng tồn kho chính là “mỏ vàng” doanh thu tương lai của tập đoàn.

-

Người mua trả tiền trước bùng nổ (+12,25%): Khoản “Người mua trả tiền trước ngắn hạn” vọt lên 6.933,52 tỷ đồng, tăng thêm hơn 756 tỷ đồng chỉ sau 3 tháng. Đây là dòng tiền khách hàng đã đặt cọc mua nhà nhưng chưa bàn giao. Khi các dự án trọng điểm được nghiệm thu, 6.933 tỷ đồng này sẽ lập tức chuyển hóa thành doanh thu và lợi nhuận bùng nổ cho các quý tiếp theo.

-

Tỷ lệ Đòn bẩy Nợ vay / Vốn chủ sở hữu (D/E) ở mức “Siêu an toàn”:

-

Tổng nợ vay tài chính (ngắn + dài hạn) duy trì ổn định ở mức 4.820,39 tỷ đồng.

-

Tỷ lệ Nợ vay / Vốn chủ sở hữu (D/E): Đạt 0,23 lần (4.820,39 / 21.100,36). Đối với một doanh nghiệp phát triển bất động sản, mức D/E 0.23x là con số thấp đến mức khó tin.

-

Nợ vay thuần (Net Debt) ÂM: Vì tổng lượng Tiền mặt & Tiền gửi (5.609,32 tỷ) lớn hơn Tổng Nợ vay (4.820,39 tỷ), DXG đang ở trạng thái Net Cash xấp xỉ 789 tỷ đồng. Rủi ro thanh khoản hay vỡ nợ trái phiếu gần như bằng 0.

-

-

Chất lượng Dòng tiền kinh doanh (OCF): Nhờ khoản tiền đặt cọc “Người mua trả tiền trước” tăng mạnh thêm hơn 756 tỷ đồng cùng hoạt động thu hồi công nợ môi giới tốt, Dòng tiền thuần từ hoạt động kinh doanh Quý 1/2026 đã ghi nhận trạng thái DƯƠNG lớn, cải thiện vượt bậc so với tình trạng âm dòng tiền kinh doanh thường thấy trong giai đoạn đầu tư dự án trước đó. Điều này chứng minh DXG đã hoàn toàn “tự nuôi sống” được bộ máy bằng doanh số bán hàng thật chứ không chỉ sống dựa vào dòng tiền tài chính.

Tính toán các chỉ số định giá quan trọng

(Giả định giá cổ phiếu DXG trên thị trường đang dao động quanh mốc chiết khấu 12.900 VNĐ/cổ phiếu).

-

EPS (Lợi nhuận trên mỗi cổ phiếu): Lãi cơ bản trên cổ phiếu 4 quý gần nhất (Trailing EPS) của cổ đông mẹ hiện ở vùng khá thấp do kết quả Q1/2026 là 34 đồng/cp (37,93 tỷ / 1.112 triệu cổ phiếu bình quân). Sau khi hoàn tất chia cổ phiếu thưởng tỷ lệ 100:14 (nâng số lượng cổ phiếu lên ~1.269,8 triệu đơn vị), EPS ngắn hạn tiếp tục chịu áp lực pha loãng.

-

ROE (Tỷ suất sinh lời trên vốn chủ sở hữu): Quy mô vốn chủ sở hữu lớn (>21.100 tỷ) trong khi lợi nhuận mẹ chưa hạch toán khiến ROE tạm thời ở vùng thấp dưới 3%/năm.

-

P/E (Hệ số giá trên thu nhập): Chỉ số P/E tĩnh đang giao dịch ở mức cao do mẫu số (EPS) thấp. Việc định giá cổ phiếu DXG theo P/E lúc này là không phản ánh đúng bản chất vì doanh nghiệp đang trong điểm rơi đầu tư chưa hạch toán doanh thu.

-

P/B (Hệ số giá trên giá trị sổ sách) – Điểm nhấn định giá:

-

Giá trị sổ sách mỗi cổ phiếu (BVPS) sau khi chia thưởng cổ phiếu: 16.617 VNĐ/cổ phiếu (21.100,36 tỷ đồng VCSH / 1.269,8 triệu cổ phiếu).

-

Hệ số P/B: Với thị giá 12.900 VNĐ, P/B của DXG đang ở mức 0,77 lần.

-

Bình luận: Mức P/B dưới 0,8 lần cho thấy thị trường đang định giá cổ phiếu Bluemarq Group (DXG) rẻ hơn 23% so với giá trị tài sản ròng thực tế trên sổ sách. Trong khi nhiều công ty chứng khoán định giá mục tiêu của DXG là 17.700 VNĐ/cp (cao hơn 37% thị giá), mức P/B 0.77x mang lại “biên an toàn” cực lớn cho trường phái đầu tư giá trị.

-

4. Phân tích kỹ thuật giá cổ phiếu DXG

Phân tích kỹ thuật cổ phiếu DXG cho thấy bức tranh xu hướng chung vẫn đang chịu áp lực điều chỉnh tiêu cực trên các khung thời gian, khi đường giá bị đè nén dưới hệ thống các đường trung bình động. Tuy nhiên, đà giảm kéo dài đang đẩy nhiều chỉ báo dao động tiến sát vào vùng cạn kiệt lực bán, phản ánh chính xác giai đoạn doanh nghiệp đang chuyển giao nền tảng tài chính để chuẩn bị cho chu kỳ hạch toán mới, hé mở cơ hội hình thành vùng cân bằng trong ngắn hạn.

Nhìn chung, bảng tín hiệu kỹ thuật của DXG bị sắc đỏ “Bán” áp đảo tuyệt đối ở nhóm chỉ báo xu hướng. Dù vậy, khi phân tích sâu hơn dưới góc độ chuyên môn vào nhóm động lượng kết hợp cùng nền tảng cơ bản, có thể thấy những điểm đáng chú ý sau:

Xu hướng giá và các đường trung bình (MA)

-

Giá cổ phiếu DXG đang tiếp tục nhịp suy yếu, đóng cửa phiên gần đây tại mức 12,150 đồng/cổ phiếu (giảm 1.62%) với khối lượng giao dịch đạt hơn 15.2 triệu đơn vị, dần tiệm cận về vùng đáy cũ quanh mốc 11,500 – 12,000 đồng. Hành động giá đè nén này là quá trình kỹ thuật tất yếu để thị trường “tiêu hóa” nguồn cung từ đợt phát hành 155,7 triệu cổ phiếu thưởng gần đây.

-

Tín hiệu cực kỳ tiêu cực và là rào cản lớn nhất hiện tại là 100% các đường trung bình động (MA từ 10, 20, 30, 50, 100 đến 200 ngày ở cả dạng đơn giản và lũy thừa) đều đồng loạt phát đi tín hiệu “Bán”.

-

Việc giá vận động nằm sâu dưới các đường MA ngắn hạn như MA10 (12,515) và MA20 (12,808) cho thấy phe cung vẫn làm chủ thế trận ngắn hạn. Điều này phản ánh tâm lý thận trọng, “chờ đợi và quan sát” của dòng tiền lớn trước độ trễ hạch toán lợi nhuận công ty mẹ (khi các dự án đã bán nhưng chưa tới thời điểm bàn giao ghi nhận doanh thu).

Sức mạnh xu hướng qua các chỉ báo

-

RSI: Chỉ báo RSI hiện lùi về mức 35.08 (Trung lập), đang tiến rất sát vào ranh giới vùng quá bán (Oversold < 30). Điều này phản ánh lực bán vẫn đang lấn lướt, nhưng không gian giảm giá ngắn hạn đang thu hẹp dần khi tâm lý hoảng loạn sắp đạt điểm bão hòa.

-

MACD – Phân kỳ từ bệ đỡ giá trị: Điểm sáng đáng chú ý nhất là chỉ báo MACD (dù giá trị tuyệt đối ở mức âm -424.29) lại phát đi tín hiệu “Mua”. Tín hiệu suy yếu đà rơi này không xảy ra ngẫu nhiên; nó xuất hiện khi thị giá DXG rớt về vùng P/B dưới 0.77 lần (chiết khấu 23% so với sổ sách) kết hợp cùng vị thế tài chính Net Cash dương hơn 780 tỷ đồng. Vùng “định giá rẻ” này đã kích hoạt dòng tiền đầu tư giá trị âm thầm tích lũy, khiến gia tốc giảm giá chậm lại đáng kể so với giai đoạn trước.

-

ADX & Các chỉ báo dao động khác: Chỉ số ADX đang ở mức rất thấp 15.03 (Trung lập), xác nhận thị trường hiện tại không nằm trong một siêu xu hướng giảm tháo chạy mà mang tính chất cưa chân bàn, tích lũy vùng đáy. Bên cạnh đó, các chỉ báo nhạy cảm như Stochastic %K (16.87) và Williams %R (-96.55) đều đã lùi xuống vùng cực đại phía dưới, báo hiệu thị giá hiện tại đã chiết khấu rất sâu cả về mặt kỹ thuật lẫn giá trị tài sản thực.

Nhận định kỹ thuật ngắn hạn

Cổ phiếu DXG đang chịu sức ép lớn từ xu hướng giảm trung và dài hạn khi bị toàn bộ các đường trung bình động cản bước. Tuy nhiên, sự kết hợp giữa chỉ số ADX ở mức thấp, MACD báo “Mua”, các chỉ báo dao động tiến sát vùng quá bán cùng “bệ đỡ định giá P/B < 0.8x” cho thấy vùng giá 11,800 – 12,100 đồng đang là vùng chiết khấu cạn kiệt lực bán. Xác suất xuất hiện một nhịp phục hồi kỹ thuật để cân bằng lại mặt bằng giá là rất cao.

Hành động

-

Nhà đầu tư đang nắm giữ vị thế: Không nên bán tháo đuổi giá ở vùng nền thấp và định giá rẻ hiện tại. Có thể kiên nhẫn chờ đợi các nhịp nảy kỹ thuật hướng về vùng kháng cự MA10 – MA20 (quanh 12,500 – 12,800 đồng) để cơ cấu lại danh mục ngắn hạn.

-

Nhà đầu tư cầm tiền: Tuyệt đối giữ kỷ luật, không bắt đáy sớm theo cảm tính. Chỉ nên xem xét mở vị thế thăm dò ngắn hạn (T+) khi DXG cho thấy phản ứng tạo đáy W, hoặc xuất hiện phiên bùng nổ vượt dứt khoát mốc MA10 (12,500 đồng) đi kèm sự gia tăng mạnh mẽ của thanh khoản — đón đầu cho dòng tiền hạch toán từ 6.933 tỷ đồng khách hàng trả tiền trước trong các quý tới

5. Cơ hội, triển vọng và rủi ro khi đầu tư cổ phiếu DXG

Việc xác định có nên mua cổ phiếu DXG đòi hỏi nhà đầu tư đặt lên bàn cân những chất xúc tác tăng trưởng giai đoạn 2026 – 2028 với các rủi ro vận hành.

Cơ hội và triển vọng

-

Đòn bẩy từ dự án trọng điểm The Privé: Điểm rơi lợi nhuận của Bluemarq Group trong giai đoạn 2026 – 2027 được dẫn dắt bởi siêu dự án căn hộ The Privé. Sau các đợt mở bán đầu tiên, dự án ghi nhận tỷ lệ hấp thụ trên 70%. Lượng hợp đồng đặt cọc này nằm trong số 6.933 tỷ đồng “Người mua trả tiền trước” trên BCTC Q1/2026, là mỏ neo bảo chứng cho lợi nhuận bùng nổ khi tiến hành bàn giao.

-

Mỏ vàng Môi giới bứt tốc toàn diện: Công ty con Đất Xanh Services (DXS) đã phục hồi rực rỡ với doanh thu môi giới Q1/2026 gấp 3 lần cùng kỳ. Khi thanh khoản bất động sản toàn thị trường bước vào pha tăng trưởng mới, vị thế số 1 về thị phần phân phối sẽ mang lại cho DXG dòng tiền hoa hồng dồi dào, không chịu rủi ro vốn.

-

Tái định vị thương hiệu Bluemarq Group: Động thái đổi tên từ Đất Xanh sang Bluemarq Group từ đầu tháng 5/2026 và tái cấu trúc hệ sinh thái sang mô hình tập đoàn quản lý, đầu tư tài sản giúp minh bạch hóa các mảng kinh doanh, thu hút dòng vốn ngoại và nâng tầm giá trị thương hiệu.

-

Sức mạnh tài chính để “săn” quỹ đất (M&A): Trong khi nhiều đối thủ còn ngập trong nợ trái phiếu, trạng thái Net Cash >5.600 tỷ đồng tiền mặt và D/E 0.23x cho phép DXG chủ động M&A các dự án giá rẻ bị ngộp vốn trên thị trường, chuẩn bị quỹ đất vàng cho chu kỳ 5 năm tới.

Rủi ro cần lưu ý

-

Độ trễ hạch toán lợi nhuận công ty mẹ: Đặc thù kế toán bất động sản khiến doanh thu chỉ được ghi nhận khi bàn giao nhà. Nếu tiến độ xây dựng và bàn giao tại các dự án trọng điểm gặp rào cản thời tiết hay thủ tục hành chính, lợi nhuận ròng thuộc về cổ đông mẹ có thể tiếp tục sụt giảm trong các quý tới, gây tâm lý ức chế cho cổ đông.

-

Áp lực thu hẹp biên lợi nhuận phát triển BĐS: Biên lợi nhuận mảng phát triển BĐS đã co hẹp xuống khoảng 38%. Nếu chi phí vật liệu xây dựng (sắt, thép, xi măng) gia tăng hoặc chi phí tiếp thị bán hàng tiếp tục leo thang như Q1 (+58%), biên sinh lời gộp sẽ khó quay lại mức đỉnh cao >50% trong ngắn hạn.

-

Rủi ro hấp thụ thị trường trong môi trường giá cao: Triển vọng bán hàng giai đoạn 2026-2027 phụ thuộc rất lớn vào sức mua của người dân. Nếu tâm lý người mua nhà phục hồi chậm do giá nhà tăng quá nhanh so với thu nhập, tốc độ bán hàng tại các dự án mới có thể chậm lại.

-

Rủi ro cấu trúc sở hữu và sự lệch pha lợi ích (DXG vs DXS): DXG nắm giữ 59% quyền biểu quyết tại DXS, nhưng khi mảng môi giới thăng hoa mạnh mẽ nhất, cổ đông DXS trực tiếp hưởng lợi lớn, trong khi trên BCTC hợp nhất của DXG, gần một nửa phần lợi nhuận này phải phân bổ cho Cổ đông không kiểm soát (NCI). Điều này tạo ra sự lệch pha về cảm xúc khi dòng tiền thị trường đôi lúc ưu ái cổ phiếu DXS hơn DXG trong các giai đoạn đầu sóng môi giới.

-

Rủi ro pha loãng EPS ngắn hạn: Việc chia cổ phiếu thưởng (155,7 triệu cp Q1/2026) làm số lượng cổ phiếu lưu hành vượt 1,26 tỷ đơn vị. Để duy trì một mức EPS hấp dẫn (ví dụ >1.500 đồng/cp), lợi nhuận ròng của cổ đông mẹ cần phải đạt ít nhất ~1.900 tỷ đồng/năm. Đây là mục tiêu đòi hỏi ban lãnh đạo Bluemarq Group phải nỗ lực thực thi quy liệt trong giai đoạn 2026 – 2027.

>> Đọc thêm: Phân tích cổ phiếu VHM (Vinhomes) 2026: Có nên đầu tư vào “ông vua” bất động sản?

6. Cách mở tài khoản trên Finhay để giao dịch cổ phiếu DXG

Để bắt đầu giao dịch cổ phiếu DXG, bạn cần mở một tài khoản chứng khoán. Dưới đây là hướng dẫn chi tiết các bước mở tài khoản tại Finhay.

Bước 1: Tải ứng dụng Finhay

Để tải ứng dụng Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

Để tải ứng dụng Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

- Dành cho iOS (iPhone/iPad): Finhay – Daily Financial App App – App Store

- Dành cho Android: Finhay – Daily Financial App – Ứng dụng trên Google Play

Ngoài ra, để tải ứng dụng Finhay một cách nhanh chóng và tiện lợi, bạn có thể quét mã QR dưới đây:  Bước 2: Đăng ký tài khoản

Bước 2: Đăng ký tài khoản

- Mở ứng dụng Finhay và chọn Đăng ký.

- Nhập số điện thoại của bạn và mã giới thiệu (nếu có).

- Nhập mã OTP được gửi về điện thoại để xác thực.

Bước 3: Xác minh danh tính (eKYC)

Đây là bước quan trọng để xác minh thông tin của bạn.

- Chụp ảnh CMND/CCCD: Hệ thống sẽ yêu cầu bạn chụp mặt trước và mặt sau của CMND/CCCD. Hãy đảm bảo hình ảnh rõ nét, không bị lóa sáng và đầy đủ thông tin.

- Xác thực khuôn mặt: Bạn cần thực hiện các thao tác theo hướng dẫn của ứng dụng để xác thực khuôn mặt (xoay trái, xoay phải, nhắm mở mắt…).

- Điền thông tin cá nhân: Điền các thông tin bổ sung như họ tên, ngày sinh, địa chỉ, nghề nghiệp, email…

Bước 4: Ký hợp đồng mở tài khoản

- Sau khi xác minh danh tính thành công, bạn sẽ được chuyển đến bước ký hợp đồng.

- Kiểm tra lại toàn bộ thông tin cá nhân trên hợp đồng.

- Nhập mã OTP để xác nhận chữ ký điện tử.

Bước 5: Hoàn tất và bắt đầu giao dịch

- Khi ký hợp đồng, tài khoản của bạn sẽ được phê duyệt và kích hoạt trong thời gian ngắn.

- Bạn có thể nạp tiền vào tài khoản và bắt đầu đặt lệnh giao dịch cổ phiếu DXG trên nền tảng Finhay.

7. Lời kết

Nhìn chung, bức tranh tài chính Quý 1/2026 của Bluemarq Group (DXG) đã giải thích rõ cho áp lực điều chỉnh ngắn hạn của thị giá do độ trễ hạch toán lợi nhuận và hiệu ứng pha loãng. Tuy nhiên, với nền tảng tài chính lành mạnh, cơ cấu nợ siêu an toàn cùng khoản “của để dành” dồi dào từ khách hàng trả tiền trước, DXG đang sở hữu bệ phóng vững chắc cho tương lai.

Đây chính là “biên an toàn” tuyệt vời để các nhà đầu tư theo trường phái đầu tư giá trị bắt đầu xây dựng vị thế cho tầm nhìn dài hạn.

Tuyên bố miễn trừ trách nhiệm: Các nhận định định giá và phân tích đồ thị kỹ thuật mang tính chất tham khảo học thuật, không cấu thành lời khuyên hay khuyến nghị mua bán chứng khoán dưới bất kỳ hình thức nào. Thị trường chứng khoán luôn tiềm ẩn rủi ro biến động giá. Nhà đầu tư cần trang bị kiến thức, nghiên cứu độc lập và hoàn toàn tự chịu trách nhiệm với mọi quyết định giao dịch của chính mình.