Trong bối cảnh nền kinh tế Việt Nam đang cho thấy những tín hiệu phục hồi mạnh mẽ về xuất nhập khẩu, nhóm cổ phiếu cảng biển và logistics đang trở thành tâm điểm thu hút dòng tiền. Nổi bật trong số đó là cổ phiếu VSC (CTCP Container Việt Nam – Viconship), một “ông lớn” đầu ngành tại khu vực cụm cảng Hải Phòng.

Ẩn

Liệu mức định giá cổ phiếu VSC hiện tại đã phản ánh hết những rủi ro nợ vay, hay đang mở ra một cơ hội đầu tư VSC tuyệt vời cho chu kỳ tăng trưởng dài hạn? Câu hỏi có nên mua cổ phiếu VSC lúc này sẽ được giải đáp chi tiết qua bài viết phân tích toàn diện dưới đây, từ bối cảnh vĩ mô, sức khỏe tài chính đến phân tích kỹ thuật chuyên sâu.

1. Thông tin cơ bản về doanh nghiệp: CTCP Container Việt Nam (Viconship)

-

Tên công ty: Công ty Cổ phần Container Việt Nam (Viconship).

-

Mã cổ phiếu: VSC.

-

Sàn niêm yết: HOSE (Sở Giao dịch Chứng khoán TP.HCM).

-

Lịch sử hình thành: Công ty được thành lập từ việc cổ phần hóa Công ty Container Phía Bắc theo Quyết định của Thủ tướng Chính phủ vào tháng 3 năm 2002. Từ tên gọi ban đầu là Công ty CP Container Phía Bắc, doanh nghiệp đã đổi tên thành Công ty CP Container Việt Nam vào năm 2003. Trải qua hơn hai thập kỷ phát triển, VSC đã chuyển mình từ một doanh nghiệp nhà nước quy mô nhỏ thành một đế chế cảng biển và logistics tư nhân hàng đầu tại Việt Nam.

Sản phẩm và dịch vụ chính

Hệ sinh thái kinh doanh của Viconship được xây dựng khép kín, tập trung vào ba trụ cột chính:

-

Khai thác cảng biển: Đây là mảng kinh doanh “con gà đẻ trứng vàng”. VSC hiện đang vận hành trực tiếp và gián tiếp hàng loạt cảng biển chiến lược tại Hải Phòng như Cảng Xanh VIP (sở hữu 54,35%), Cảng Nam Hải Đình Vũ (sở hữu 99,9998%), và liên kết tại Cảng VIMC Đình Vũ (sở hữu 36%). Việc thâu tóm thành công Nam Hải Đình Vũ đã giúp VSC chiếm lĩnh thị phần chi phối tại khu vực hạ lưu sông Cấm.

-

Dịch vụ Logistics và Kho bãi: Cung cấp chuỗi dịch vụ vận tải đa phương thức, đại lý tàu biển, khai thuê hải quan, và vận hành hệ thống kho bãi rộng lớn (như Trung tâm Logistics Xanh, Cảng cạn Quảng Bình – Đình Vũ).

-

Vận tải biển: Thông qua các công ty con và công ty liên kết như Công ty TNHH Hải An Green Shipping Lines (sở hữu 60%), và khoản đầu tư chiến lược 23,99% vào CTCP Vận tải và Xếp dỡ Hải An (HAH).

Vị thế của doanh nghiệp trong ngành

Trong ngành cảng biển, vị trí địa lý quyết định sống còn. VSC đang sở hữu chuỗi cảng biển liền kề nhau tại khu vực Đình Vũ (Hải Phòng), cho phép doanh nghiệp tối ưu hóa chi phí vận hành, linh hoạt điều động cầu bến (berth window) cho các hãng tàu quốc tế lớn. Cùng với việc nắm giữ 24% cổ phần tại HAH – doanh nghiệp sở hữu đội tàu container lớn nhất Việt Nam, VSC đã thiết lập một vị thế “hào hào kinh tế” cực kỳ vững chắc, khó có đối thủ nào trong khu vực có thể dễ dàng sao chép.

2. Phân tích bối cảnh vĩ mô và ngành tác động đến cổ phiếu VSC

Các yếu tố vĩ mô

Thương mại quốc tế bùng nổ mạnh mẽ

Báo cáo kinh tế vĩ mô Quý I/2026 cho thấy tổng kim ngạch xuất nhập khẩu của Việt Nam tăng trưởng ngoạn mục 23% so với cùng kỳ. Cụ thể, kim ngạch xuất khẩu đạt 122,93 tỷ USD (chủ yếu là công nghiệp chế biến chiếm 89,9%), và nhập khẩu đạt 126,57 tỷ USD (trong đó tư liệu sản xuất chiếm tới 93,9%). Sự bùng nổ lưu lượng hàng hóa này là chất xúc tác vĩ mô quan trọng nhất, trực tiếp bơm đầy sản lượng container đi qua hệ thống cảng của Viconship.

Môi trường lãi suất và chính sách tiền tệ

Mặc dù NHNN vẫn nỗ lực duy trì mặt bằng lãi suất điều hành ở mức hợp lý để hỗ trợ doanh nghiệp, nhưng áp lực tỷ giá và lạm phát toàn cầu khiến chi phí vốn (cost of debt) không còn rẻ như giai đoạn 2020-2021. Đối với một doanh nghiệp đang sử dụng đòn bẩy tài chính khổng lồ như VSC, biến động lãi suất là yếu tố then chốt ảnh hưởng trực tiếp đến định giá cổ phiếu.

Đầu tư công và hạ tầng giao thông tại Hải Phòng

Chính sách đẩy mạnh đầu tư hạ tầng của Chính phủ đang tạo ra lợi thế trực tiếp cho cụm cảng Hải Phòng. Nổi bật là tiến độ nâng cấp Cảng hàng không quốc tế Cát Bi (Nhà ga T2 dự kiến hoàn thiện tháng 5/2026, nhà ga hàng hóa vận hành từ 06/2026 với công suất 100.000 tấn/năm). Đồng thời, tuyến đường nối Quốc lộ 5 – Quốc lộ 10 dài 8km, kết nối 5 trục giao thông huyết mạch dự kiến mở thầu vào tháng 4/2026.

Sự hoàn thiện của hệ sinh thái giao thông (đường bộ, hàng không, hàng hải) này giúp chi phí logistics qua Hải Phòng giảm mạnh, thu hút thêm dòng hàng hóa từ các khu công nghiệp phía Bắc đổ về cảng của VSC. Ngoài ra, việc vận hành kho cảng LPG PV GAS tại đảo Cái Tráp vào quý III/2028 cũng góp phần hoàn thiện hệ sinh thái logistics – năng lượng tại khu vực.

Yếu tố ngành đang tác động đến doanh nghiệp

Khủng hoảng eo biển Hormuz và Biển Đỏ

Sự leo thang căng thẳng địa chính trị đang định hình lại chuỗi cung ứng hàng hải. Tính đến đầu năm 2026, có tới 130 tàu container (chiếm 1,5% tổng công suất toàn cầu) mắc kẹt tại vùng Vịnh, thế giới mất đi 20 triệu thùng dầu/ngày, đẩy giá dầu thô Mỹ vượt ngưỡng 100 USD/thùng lần đầu tiên kể từ năm 2022.

Việc ông Trump đưa ra tối hậu thư yêu cầu Iran mở hoàn toàn eo biển trước ngày 06/04/2026 càng làm tăng thêm sự bất ổn. Các hãng tàu buộc phải định tuyến lại, đi vòng qua Mũi Hảo Vọng hoặc chuyển tải qua đường bộ. Điều này khiến cước vận tải biển duy trì ở mức cao. VSC, với tư cách là cổ đông lớn của HAH (doanh nghiệp sở hữu đội tàu), sẽ được hưởng lợi gián tiếp từ diễn biến này.

Áp lực từ thị trường tiêu thụ Mỹ

Dù xuất khẩu Việt Nam tăng mạnh, nhưng rủi ro vẫn hiện hữu khi lượng container nhập khẩu vào Mỹ giảm 9,7% trong tháng 2/2026, trong đó lượng hàng xuất xứ từ Việt Nam giảm 11,6%. Đây là yếu tố cảnh báo về rủi ro suy giảm nhu cầu tiêu dùng tại thị trường xuất khẩu trọng điểm.

Kỷ lục đội tàu toàn cầu và xu hướng tái cấu trúc hãng tàu

Ngành vận tải container vừa ghi nhận mốc lịch sử với 6.706 tàu hoạt động, tổng công suất gần 34 triệu TEU. Các “đại gia” như MSC, Maersk, CMA CGM liên tục mở rộng đội tàu. Mặc dù công suất vận chuyển tuyến Viễn Đông – Châu Âu phá kỷ lục đạt 531.068 TEU/tuần, nhưng lợi nhuận của nhiều hãng tàu lại đang sụt giảm.

Điển hình, doanh thu tháng 1/2026 của Evergreen giảm 24,5% so với cùng kỳ; lợi nhuận ròng quý IV/2025 của ZIM giảm mạnh còn 38 triệu USD. Các thương vụ M&A quốc tế (như Hapag-Lloyd thâu tóm ZIM đang gặp rắc rối pháp lý tại Israel) tạo ra sự xáo trộn trong các liên minh hãng tàu. Sự thay đổi này có thể định hình lại cấu trúc khách hàng ghé cảng VSC, đòi hỏi doanh nghiệp phải nâng cao chất lượng dịch vụ để giữ chân các đối tác chiến lược.

3. Phân tích cơ bản cổ phiếu VSC: Đánh giá sức khoẻ tài chính Quý 1/2026

Bức tranh tài chính của Viconship hiện lên với sự đối lập gay gắt: Hoạt động kinh doanh cốt lõi tỏa sáng rực rỡ, nhưng lợi nhuận cuối cùng lại bị bóp nghẹt bởi chiến lược đòn bẩy tài chính quá lớn.

(Nguồn: BCTC Hợp nhất Q1/2026 – Viconship )

Doanh thu, lợi nhuận và kết quả kinh doanh

-

Doanh thu bứt phá mạnh mẽ (+26,16%): Doanh thu thuần Quý 1/2026 đạt hơn 860,5 tỷ đồng , tăng thêm khoảng 178 tỷ đồng so với cùng kỳ. Sự tăng trưởng này minh chứng cho tính đúng đắn của chiến lược M&A. Việc hợp nhất toàn bộ kết quả kinh doanh của Cảng Nam Hải Đình Vũ (vừa được VSC mua lại 99,99% ) kết hợp với sự bùng nổ 23% của kim ngạch xuất nhập khẩu Việt Nam đã tạo ra hiệu ứng cộng hưởng (synergy) cực mạnh, kéo sản lượng container qua cụm cảng của VSC tăng vọt.

-

Lợi nhuận gộp tỏa sáng (+45,71%):

-

Điểm sáng rực rỡ nhất trong hoạt động cốt lõi là tốc độ tăng của Lợi nhuận gộp (45,71%) cao gần gấp đôi tốc độ tăng Doanh thu (26,16%). Theo giải trình từ Tổng Giám đốc Tạ Công Thông, nguyên nhân là do “Hoạt động sản xuất kinh doanh của các công ty con đều tăng trưởng tương đối tốt, đặc biệt là khối Cảng biển”.

-

Thêm vào đó, “Công ty đã áp dụng các biện pháp để nâng cao hiệu suất lao động, khấu hao máy móc thiết bị giảm do một số đã hết khấu hao”. Việc giá vốn chỉ tăng 16,37% cho thấy đòn bẩy hoạt động (Operating Leverage) của VSC đang phát huy tác dụng: khi sản lượng vượt qua điểm hòa vốn, mỗi TEU container tăng thêm sẽ đóng góp trực tiếp vào lợi nhuận với tỷ lệ rất cao.

-

-

Doanh thu tài chính & Lợi nhuận từ Công ty liên kết bùng nổ: Doanh thu tài chính đạt 41,7 tỷ đồng (tăng 114%). Đặc biệt, VSC ghi nhận khoản lợi nhuận khổng lồ gần 72 tỷ đồng từ các công ty liên doanh, liên kết , mà chủ đạo là từ khoản sở hữu 23,99% tại Hải An (HAH). Cước vận tải biển duy trì mức cao do khủng hoảng Biển Đỏ/eo biển Hormuz đã giúp HAH lãi đậm, qua đó “bơm” trực tiếp lợi nhuận vào BCTC của VSC.

Nguồn: doanhnhan.vn

-

“Hố đen” Chi phí tài chính bóp nghẹt lợi nhuận: Bất chấp hoạt động kinh doanh cốt lõi tuyệt vời, lợi nhuận sau thuế của VSC vẫn sụt giảm thê thảm 37,37% xuống còn 69,6 tỷ đồng. Nguyên nhân độc nhất và cốt lõi là Chi phí tài chính tăng phi mã 813%, đạt mức 215,7 tỷ đồng.

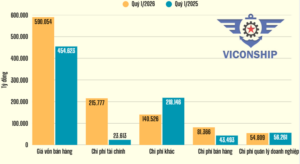

-

Trong đó, chi phí lãi vay trực tiếp “ngốn” 120,8 tỷ đồng (tăng 237% YoY).

-

Hơn 107 tỷ đồng còn lại là “chi phí tài chính khác”.

-

Sự gia tăng này là hệ quả tất yếu của việc VSC phát hành hàng nghìn tỷ đồng trái phiếu chuyển đổi và vay nợ ngân hàng ồ ạt để “thâu tóm” Nam Hải Đình Vũ và mua cổ phần HAH. Đây là canh bạc “đòn bẩy” của ban lãnh đạo: hy sinh lợi nhuận ngắn hạn để đổi lấy quy mô và vị thế độc tôn trong dài hạn.

-

Biên lợi nhuận gộp và ròng

Nguồn: doanhnhan.vn

-

Biên lợi nhuận gộp: Tăng vọt từ mức 33,35% (Q1/2025) lên 38,52% trong Q1/2026. Mức biên gộp gần 40% là niềm mơ ước của bất kỳ doanh nghiệp hạ tầng nào, khẳng định năng lực định giá (Pricing power) và tính độc quyền tự nhiên của cụm cảng VSC tại Hải Phòng.

-

Biên lợi nhuận ròng: Đáng buồn thay, biên ròng lại sụt giảm thê thảm từ 16,3% xuống chỉ còn 8,09%. Nếu chỉ tính phần lợi nhuận sau thuế thuộc về cổ đông công ty mẹ (13,35 tỷ đồng), biên lợi nhuận ròng rớt xuống mức đáy kỷ lục 1,55%. Sự chênh lệch khổng lồ giữa biên gộp và biên ròng là minh chứng sống động nhất cho việc gánh nặng nợ vay đang ăn mòn toàn bộ thành quả lao động của doanh nghiệp.

Cơ cấu tài sản – nợ – vốn chủ sở hữu

Bảng cân đối kế toán của VSC tính đến ngày 31/03/2026 phơi bày rõ nét hệ quả của chu kỳ mở rộng “bằng mọi giá”.

| Chỉ tiêu (ĐVT: VNĐ) | Tại 31/03/2026 | Tại 01/01/2026 | Tăng/Giảm trong kỳ |

|---|---|---|---|

| TỔNG TÀI SẢN | 14.121.255.966.570 | 12.962.909.058.393 | +8,93% |

| – Tiền và Tương đương tiền | 1.112.834.564.753 | 915.803.506.493 | +21,51% |

| – Đầu tư TC ngắn hạn (Chứng khoán, Tiền gửi) | 933.621.974.586 | 1.337.461.753.773 | -30,19% |

| – Các khoản phải thu ngắn hạn | 1.608.248.475.669 | 1.633.399.016.771 | -1,53% |

| – Hàng tồn kho | 54.369.706.166 | 49.550.512.891 | +9,72% |

| – Tài sản cố định | 4.836.647.421.915 | 3.514.658.904.348 | +37,61% |

| – Chi phí xây dựng cơ bản dở dang | 8.753.034.411 | 690.202.928 | +1.168,18% |

| – Đầu tư TC dài hạn (Công ty liên kết) | 3.086.490.931.065 | 3.014.519.026.801 | +2,38% |

| – Chi phí chờ phân bổ dài hạn | 1.091.452.387.677 | 1.103.363.482.812 | -1,07% |

| TỔNG NỢ PHẢI TRẢ | 7.351.805.775.310 | 6.576.307.949.975 | +11,79% |

| – Vay và nợ thuê TC ngắn hạn | 2.528.482.342.959 | 2.381.151.538.295 | +6,18% |

| – Vay và nợ thuê TC dài hạn | 1.693.400.000 | 1.720.625.000 | -1,58% |

| – Trái phiếu chuyển đổi | 3.363.261.430.399 | 2.992.362.287.071 | +12,39% |

| VỐN CHỦ SỞ HỮU | 6.769.450.191.260 | 6.386.601.108.418 | +5,99% |

Chất lượng Tài sản

- Khoản phải thu an toàn: Tổng phải thu ngắn hạn ở mức 1.608 tỷ đồng. Đáng chú ý, VSC đã hạch toán khoản đặt cọc khổng lồ 500 tỷ đồng để nhận chuyển nhượng 100% phần vốn góp tại Công ty TNHH Hạ tầng Công nghiệp và Bất động sản Viconship vào mục phải thu khác. Việc này cho thấy dòng tiền đang liên tục được đẩy ra ngoài để gom thâu tóm tài sản. Khoản dự phòng phải thu khó đòi duy trì ở mức rất thấp (4,7 tỷ đồng), phản ánh chất lượng tín dụng khách hàng của VSC (thường là các hãng tàu lớn quốc tế) rất tốt.

- Hàng tồn kho không đáng kể: Chỉ ở mức 54,3 tỷ đồng. Với đặc thù ngành dịch vụ cảng biển, tồn kho thấp là điều hiển nhiên, chủ yếu là nguyên vật liệu phụ tùng thay thế.

- Xây dựng cơ bản dở dang (CIP): Con số chính xác chỉ là 8,75 tỷ đồng (8.753.034.411 VNĐ). Tổng quy mô tài sản cố định của VSC đã lên tới 4.836 tỷ đồng do đã hoàn tất ghi nhận mua lại cảng, nên CIP hiện tại rất nhỏ. Việc đọc kỹ BCTC giúp nhà đầu tư tránh được sự hoảng loạn không đáng có về rủi ro dự án treo.

Cơ cấu Nguồn vốn và Báo động Đỏ về Đòn bẩy tài chính (D/E)

- Sự tăng trưởng tài sản của VSC được tài trợ hoàn toàn bằng nợ vay. Tổng dư nợ vay mang tính chất lãi suất (Vay ngắn hạn + Vay dài hạn + Trái phiếu chuyển đổi) lên tới 5.893 tỷ đồng (2.528 tỷ + 1,69 tỷ + 3.363 tỷ).

- Tỷ lệ Nợ vay / Vốn chủ sở hữu (D/E): Đạt mức 87% (5.893 tỷ / 6.769 tỷ). Đây là tỷ lệ đòn bẩy cực kỳ rủi ro đối với một doanh nghiệp hạ tầng truyền thống. Nó giải thích lý do tại sao mỗi quý VSC phải “cắn răng” trả tới hơn 120 tỷ đồng tiền lãi. Dòng tiền tạo ra từ hoạt động kinh doanh dù mạnh đến mấy cũng đang phải vắt kiệt để trả nợ cho ngân hàng và trái chủ.

- Trái phiếu chuyển đổi – Con dao hai lưỡi: Khoản nợ lớn nhất của VSC là 3.363 tỷ đồng trái phiếu chuyển đổi. Nếu trong tương lai giá cổ phiếu VSC không tăng đạt kỳ vọng, các trái chủ từ chối chuyển đổi thành cổ phiếu và yêu cầu hoàn trả gốc, VSC sẽ đối mặt với một cuộc khủng hoảng thanh khoản trầm trọng. Ngược lại, nếu chuyển đổi thành công, rủi ro pha loãng cổ phiếu sẽ giáng một đòn mạnh lên EPS của cổ đông hiện hữu.

Các chỉ số định giá quan trọng

Để thực sự trả lời câu hỏi định giá cổ phiếu VSC hiện tại đắt hay rẻ, chúng ta cần số liệu hóa hiệu quả sinh lời:

-

EPS (Lợi nhuận trên mỗi cổ phiếu): Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ trong Q1/2026 rơi tự do xuống chỉ còn 13,35 tỷ đồng. Hiện VSC đang có 374,37 triệu cổ phiếu lưu hành. Vậy EPS quý 1 chỉ vỏn vẹn 35,6 đồng/cổ phiếu. Nếu annualized (thường niên hóa) cho cả năm, EPS dự kiến chỉ quanh mức 150 – 200 đồng. Một con số quá thảm hại so với lịch sử huy hoàng của VSC.

-

ROE (Tỷ suất sinh lời trên vốn chủ sở hữu): Với quy mô vốn chủ 6.769 tỷ đồng mà lợi nhuận thu về eo hẹp, ROE của VSC hiện đã rớt xuống dưới mức 1%/năm. Đầu tư vào VSC lúc này mang lại tỷ suất sinh lời trên sổ sách thấp hơn rất nhiều so với gửi tiết kiệm ngân hàng.

-

P/E (Hệ số giá trên thu nhập): Giá cổ phiếu VSC giao dịch ở mức trung bình quanh 21.000 – 22.000 đồng, mức P/E Forward đẩy lên con số hàng trăm lần (trên 100x). Mức định giá theo P/E hiện tại là cực kỳ bong bóng và không thể dùng để biện minh cho việc mua vào.

-

P/B (Hệ số giá trên giá trị sổ sách): Giá trị sổ sách mỗi cổ phiếu (BVPS) của VSC đang ở mức 18.082 đồng (6.769 tỷ / 374,37 triệu cp). Với thị giá quanh vùng 21.x – 22.x, P/B đang giao dịch ở mức 1,2 lần. Đây là điểm tựa duy nhất cho những nhà đầu tư chuộng phương pháp mua tài sản.

4. Phân tích kỹ thuật giá cổ phiếu VSC

Cập nhật theo dữ liệu TradingView ngày 26/07/2026, cổ phiếu VSC đang giao dịch quanh 13.450 đồng, biến động -5,61% so với phiên trước. Tổng hợp chỉ báo TradingView đang nghiêng về trạng thái bán mạnh, cho thấy cần thận trọng với biến động ngắn hạn. Đây là tín hiệu kỹ thuật ngắn hạn, cần được theo dõi cùng thanh khoản và bối cảnh thị trường chung.

Nguồn dữ liệu kỹ thuật: TradingView – HOSE:VSC, cập nhật ngày 26/07/2026.

Xu hướng giá và các đường trung bình (MA)

- Giá hiện tại của cổ phiếu VSC là 13.450 đồng với khối lượng phiên gần nhất khoảng 21.806.424 cổ phiếu. Mức biến động -5,61% cho thấy phản ứng giá trong phiên cần được nhìn cùng vị trí của giá so với các đường MA.

- MA10: giá đang nằm dưới MA10 (14.535 đồng), thấp hơn 7,46% so với đường này, cho thấy xu hướng rất ngắn hạn còn chịu áp lực, giá cần vượt lại mốc này để tín hiệu cải thiện rõ hơn.

- MA20: giá đang nằm dưới MA20 (16.250 đồng), thấp hơn 17,23% so với đường này, cho thấy xu hướng ngắn hạn còn chịu áp lực, giá cần vượt lại mốc này để tín hiệu cải thiện rõ hơn.

- MA50: giá đang nằm dưới MA50 (18.261 đồng), thấp hơn 26,35% so với đường này, cho thấy xu hướng trung hạn còn chịu áp lực, giá cần vượt lại mốc này để tín hiệu cải thiện rõ hơn.

- MA100: giá đang nằm dưới MA100 (20.915 đồng), thấp hơn 35,69% so với đường này, cho thấy xu hướng trung và dài hạn còn chịu áp lực, giá cần vượt lại mốc này để tín hiệu cải thiện rõ hơn.

- MA200: giá đang nằm dưới MA200 (21.826,75 đồng), thấp hơn 38,38% so với đường này, cho thấy xu hướng dài hạn còn chịu áp lực, giá cần vượt lại mốc này để tín hiệu cải thiện rõ hơn.

- Tổng hợp các đường trung bình cho thấy xu hướng kỹ thuật còn thận trọng khi giá nằm dưới nhiều đường trung bình quan trọng Giá đang nằm dưới các đường MA chính, vì vậy vùng cần vượt lại trước mắt là MA10 (14.535 đồng).

Sức mạnh xu hướng qua các chỉ báo dao động và khối lượng

- RSI: RSI hiện ở mức 21,64, tương ứng vùng quá bán. RSI nằm trong vùng quá bán, phản ánh áp lực bán mạnh; nhịp hồi kỹ thuật có thể xuất hiện nhưng cần xác nhận bằng giá và thanh khoản.

- MACD: MACD nằm dưới đường tín hiệu, nghiêng về tín hiệu bán ngắn hạn MACD hiện là -1.435,67, đường tín hiệu là -1.245,76. MACD đang thấp hơn đường tín hiệu 189,91 điểm, phản ánh xung lực ngắn hạn còn nghiêng về bên bán.

- ADX: ADX ở mức 54,30, cho thấy xu hướng hiện tại có độ mạnh đáng chú ý. ADX ở vùng cao, xu hướng hiện tại có độ mạnh đáng chú ý; cần kết hợp chiều giá để tránh nhầm giữa xu hướng tăng và xu hướng giảm.

- Tổng hợp chỉ báo: TradingView ghi nhận khuyến nghị tổng hợp ở trạng thái bán mạnh, nhóm MA ở trạng thái bán mạnh và nhóm oscillator ở trạng thái bán. Nếu nhóm MA và oscillator cùng chiều, tín hiệu có độ đồng thuận cao hơn; nếu lệch nhau, cổ phiếu thường cần thêm phiên xác nhận.

Nhận định kỹ thuật ngắn hạn

VSC vẫn cần được theo dõi thận trọng vì giá chưa lấy lại các đường MA ngắn hạn, trong khi bộ chỉ báo tổng hợp nghiêng về bán. Tín hiệu cải thiện chỉ rõ hơn khi giá vượt lại vùng MA gần nhất kèm thanh khoản tốt hơn.

5. Cơ hội, triển vọng và rủi ro khi đầu tư cổ phiếu VSC

Có nên mua cổ phiếu VSC? Câu trả lời phụ thuộc hoàn toàn vào khẩu vị rủi ro và khung thời gian đầu tư của bạn. Việc giải ngân vào VSC lúc này đòi hỏi sự thấu hiểu sâu sắc về chu kỳ ngành và bản lĩnh vững vàng trước báo cáo tài chính “xấu” trong ngắn hạn.

Cơ hội và triển vọng

-

Vị thế độc tôn tại Hải Phòng: Việc nắm giữ 100% Nam Hải Đình Vũ đã đưa Viconship trở thành thế lực thống trị tại khu vực hạ lưu sông Cấm – khu vực ít bị ảnh hưởng bởi sa bồi và có thể đón tàu trọng tải lớn. Với việc kiểm soát 30% thị phần tại Hải Phòng, VSC nắm trong tay quyền lực định giá dịch vụ cảng biển, thể hiện rõ qua biên gộp tăng vọt lên 38,52%.

-

Mảnh ghép hoàn hảo mang tên HAH: Khoản đầu tư sở hữu 24% CTCP Vận tải và Xếp dỡ Hải An (HAH) là một nước cờ chiến lược xuất sắc. HAH sở hữu đội tàu container lớn nhất Việt Nam. Sự kết hợp giữa đội tàu HAH và hệ thống cảng VSC tạo ra một hệ sinh thái khép kín “Cảng biển – Vận tải biển – Logistics”. Hơn nữa, cước vận tải biển toàn cầu đang neo cao do khủng hoảng Biển Đỏ/Hormuz sẽ giúp HAH tiếp tục lãi lớn, qua đó mang lại doanh thu tài chính ổn định (hơn 71 tỷ đồng trong Q1) cho VSC.

-

Hưởng lợi từ hạ tầng giao thông: Tiến độ mở rộng sân bay Cát Bi và tuyến đường nối QL5 – QL10 sẽ thu hút lượng lớn FDI và hàng hóa đổ về Hải Phòng, đảm bảo nguồn việc dồi dào cho các cảng của VSC trong tầm nhìn 2026-2030.

Rủi ro cần đặc biệt cân nhắc

-

“Quả bom nổ chậm” Nợ vay và Trái phiếu chuyển đổi: Đây là rủi ro trí mạng nhất. Nợ vay lên tới gần 5.900 tỷ đồng, cõng theo chi phí lãi vay hơn 120 tỷ/quý đang bóp nghẹt lợi nhuận cổ đông. Nếu mặt bằng lãi suất đảo chiều tăng lên, hoặc VSC không tạo đủ dòng tiền để trả nợ, công ty sẽ rơi vào khủng hoảng thanh khoản. Hơn 3.363 tỷ đồng trái phiếu chuyển đổi cũng tạo ra rủi ro pha loãng EPS nghiêm trọng trong tương lai.

-

Cú sốc giảm cầu từ thị trường Mỹ và Toàn cầu: Mỹ là thị trường xuất khẩu số 1 của Việt Nam. Việc lượng container nhập khẩu vào Mỹ giảm 9,7% trong tháng 2/2026 (Việt Nam giảm 11,6%) là lời cảnh báo đanh thép. Nếu Mỹ rơi vào suy thoái kinh tế, lưu lượng hàng hóa qua cảng VSC sẽ lập tức lao dốc.

-

Áp lực mục tiêu kinh doanh: VSC đặt mục tiêu lợi nhuận trước thuế năm 2026 là 750 tỷ đồng. Việc kết thúc Quý 1 chỉ đạt 93,5 tỷ đồng (hoàn thành vỏn vẹn 12,5% kế hoạch) đặt ra một áp lực khổng lồ cho Ban điều hành trong 3 quý còn lại. Nếu không hoàn thành kế hoạch, niềm tin của nhà đầu tư sẽ bị tổn thương nặng nề.

6. Cách mở tài khoản trên Finhay để giao dịch cổ phiếu VSC

Để bắt đầu giao dịch cổ phiếu VSC, bạn cần mở một tài khoản chứng khoán. Dưới đây là hướng dẫn chi tiết các bước mở tài khoản tại Finhay.

Bước 1: Tải ứng dụng Finhay

Để tải ứng dụng Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

Để tải ứng dụng Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

- Dành cho iOS (iPhone/iPad): Finhay – Daily Financial App App – App Store

- Dành cho Android: Finhay – Daily Financial App – Ứng dụng trên Google Play

Ngoài ra, để tải ứng dụng Finhay một cách nhanh chóng và tiện lợi, bạn có thể quét mã QR dưới đây:  Bước 2: Đăng ký tài khoản

Bước 2: Đăng ký tài khoản

- Mở ứng dụng Finhay và chọn Đăng ký.

- Nhập số điện thoại của bạn và mã giới thiệu (nếu có).

- Nhập mã OTP được gửi về điện thoại để xác thực.

Bước 3: Xác minh danh tính (eKYC)

Đây là bước quan trọng để xác minh thông tin của bạn.

- Chụp ảnh CMND/CCCD: Hệ thống sẽ yêu cầu bạn chụp mặt trước và mặt sau của CMND/CCCD. Hãy đảm bảo hình ảnh rõ nét, không bị lóa sáng và đầy đủ thông tin.

- Xác thực khuôn mặt: Bạn cần thực hiện các thao tác theo hướng dẫn của ứng dụng để xác thực khuôn mặt (xoay trái, xoay phải, nhắm mở mắt…).

- Điền thông tin cá nhân: Điền các thông tin bổ sung như họ tên, ngày sinh, địa chỉ, nghề nghiệp, email…

Bước 4: Ký hợp đồng mở tài khoản

- Sau khi xác minh danh tính thành công, bạn sẽ được chuyển đến bước ký hợp đồng.

- Kiểm tra lại toàn bộ thông tin cá nhân trên hợp đồng.

- Nhập mã OTP để xác nhận chữ ký điện tử.

Bước 5: Hoàn tất và bắt đầu giao dịch

- Khi ký hợp đồng, tài khoản của bạn sẽ được phê duyệt và kích hoạt trong thời gian ngắn.

- Bạn có thể nạp tiền vào tài khoản và bắt đầu đặt lệnh giao dịch cổ phiếu VSC trên nền tảng Finhay.

7. Lời kết

Cổ phiếu VSC mang trong mình nội lực tuyệt vời của một doanh nghiệp cảng biển độc quyền, thể hiện qua mức tăng trưởng doanh thu 26% và biên lợi nhuận gộp lên tới 38,5%. Thế nhưng, việc lạm dụng đòn bẩy tài chính với khoản nợ 5.900 tỷ đồng đã biến toàn bộ thành quả cốt lõi thành tiền trả lãi ngân hàng, khiến lợi nhuận ròng thuộc về cổ đông mẹ rơi xuống mức đáy lịch sử 13,3 tỷ đồng.

Cơ hội đầu tư VSC ở thời điểm hiện tại không dành cho những nhà đầu tư lướt sóng, tìm kiếm lợi nhuận đột biến từ báo cáo tài chính đẹp. Định giá theo P/E hiện tại là quá đắt đỏ. Tuy nhiên, nếu nhìn dưới lăng kính định giá tài sản (P/B) và tầm nhìn 3-5 năm tới, khi gánh nặng nợ vay dần được cấu trúc lại, và hệ sinh thái Nam Hải Đình Vũ – HAH bắt đầu bước vào giai đoạn hái quả ngọt, VSC hoàn toàn có khả năng lấy lại vị thế “Vua Cảng biển” phía Bắc.

Tuyên bố miễn trừ trách nhiệm: Các nhận định và phân tích đồ thị kỹ thuật trong bài hoàn toàn mang tính chất tham khảo, không cấu thành lời khuyên hay khuyến nghị mua bán chứng khoán dưới bất kỳ hình thức nào. Thị trường chứng khoán luôn tồn tại rủi ro biến động giá không lường trước. Nhà đầu tư cần tự trang bị kiến thức, nghiên cứu độc lập, đánh giá đúng khẩu vị rủi ro cá nhân và hoàn toàn tự chịu trách nhiệm với mọi quyết định giao dịch của chính mình.